Koko Suomen asuntotuotantotarve on noin 30 000 asuntoa vuodessa. VTT:n nopean kasvun skenaariossa asuntotuotantotarve on 35 000 asuntoa vuodessa. Tilastokeskuksen tilastojen mukaan asuntoaloitusten liukuva vuosisumma nousi heinäkuussa 2016 yli 35 000 aloitetun asunnon. Vuonna 2021 aloitusten määrä nousi noin 47 000 asuntoon, ja vasta viime vuoden maaliskuussa aloitusten vuosisumma laski alle 35 000 asunnon.

”Asuntoja on rakennettu viime vuosina kumulatiivisesti laskettuna kymmeniä tuhansia enemmän kuin arvioitu asuntotuotantotarve. Kun huomioidaan vielä, että suuri osa uusista asunnoista on ollut pieniä asuntoja, on samalla syntynyt myös eräänlainen asuntomarkkinoiden kohtaanto-ongelma. Tarjolla on pieniä asuntoja, mutta kysyntä kohdistuu enemmän suurempiin asuntoihin”, toteaa Tuomas Viljamaa.

Loppuvuodesta 2022 alkoivat asuntojen hinnat laskea. Suurinta asuntojen hintojen lasku on ollut keskimäärin pienissä asunnoissa.

”Keskeiset syyt asuntojen suureen tuotantoon on pitkään jatkunut nollakorkoaika, mikä voiteli asuntokauppaa ja asuntorakentamista. Myös valtion asuntopolitiikka on ollut epäonnistunutta suhdannepolitiikan huomioimisessa. Vuonna 2015 valtion tukemaa ARA-tuotantoa ryhdyttiin lisäämään, vaikka suhdanne oli kuumenemassa ja lisättiin edelleen vuodelle 2021, vaikka asuntorakentaminen oli selvästi jo ylikuumentunut. Vastasyklisyyden puute on yksi asuntopolitiikan viime vuosien suurimpia epäonnistumisia.”

”Valtio on jälleen pyrkinyt lisäämään ARA-tuotantoa. Tämä tarkoittaa sitä, että tänä vuonna uudistuotanto on suurelta osin valtion tukemaa tuotantoa, mikä on todennäköisesti lisää segregaatiota ja pieniä asuntoja tuotetaan lisää, vaikka vuokra-asuntoja on tarjolla runsaasti ja myymättömien asuntojen kanta on poikkeuksellisen iso”, Viljamaa sanoo.

Asuntomarkkinoiden pitää antaa toimia ja korjausliike on käynnissä

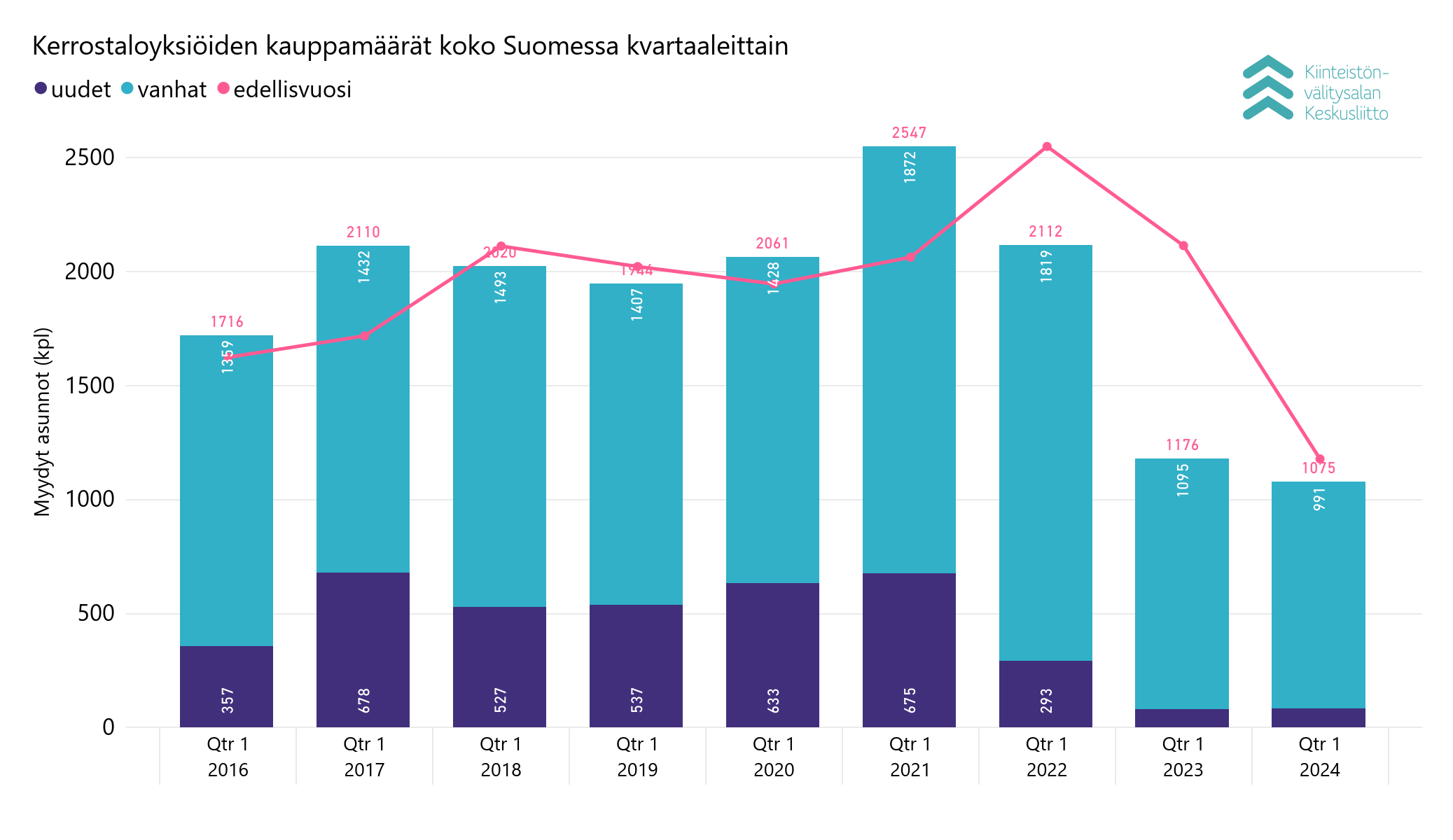

Kiinteistönvälittäjien kautta tehdyt yksiöiden asuntokaupat vähenivät vuoden 2021 ensimmäisen vuosineljänneksen 2 547 kaupasta vuoden 2024 vastaavan ajankohdan 1 075 kauppaan. Uudiskohdeyksiöiden kauppamäärät romahtivat vuoden 2021 ensimmäisen kvartaalin 675 kaupasta vain 84 kauppaan vuoden 2024 tammi–maaliskuussa.

”Vanhojen asuntojen kauppa käy uudiskohdekauppaa paremmin. Olisi tärkeää, että asuntomarkkinoille annetaan jatkossa tilaa toimia. Suhdanteita ei pitäisi valtion toimin kiihdyttää, ja tästä on syytä ottaa opiksi. Jos kuumassa suhdanteessa valtion tukemaa ARA-tuotantoa ei olisi pidetty elvytystasoilla, nyt heikossa suhdanteessa elvyttämisellä olisi enemmän mahdollisuuksia ja tehoa”, Viljamaa alleviivaa.

”Asuntomarkkinoilla on korjausliike käynnissä, ja asuntojen hintojen laskun myötä myös pienissä asunnoissa on mahdollisuus löytää hyviä ostokohteita ja koteja. Vanha viisaus menee, että hyvät asuntokaupat tehdään laskeviin korkoihin ja asuntoja hankitaan pitkällä aikajänteellä. Nykymarkkinassa ostettu asunto voi näyttää viiden vuoden päästä erinomaiselta hankinnalta”, Viljamaa muistuttaa.

Hintaseurantapalvelun tilastotietoa pienten asuntojen kaupasta

Tämän vuoden tammi–maaliskuussa myytiin käytetyistä kerrostaloasunnoista yksiöitä yhteensä 991 kappaletta. Edellisvuoden 2023 vastaavaan jaksoon eroa on -9,50 % (1 095 kpl).

Uudiskohteiden yksiöitä myytiin alkuvuonna yhteensä 84 kpl kerrostaloista, edellisvuonna 81 kpl.

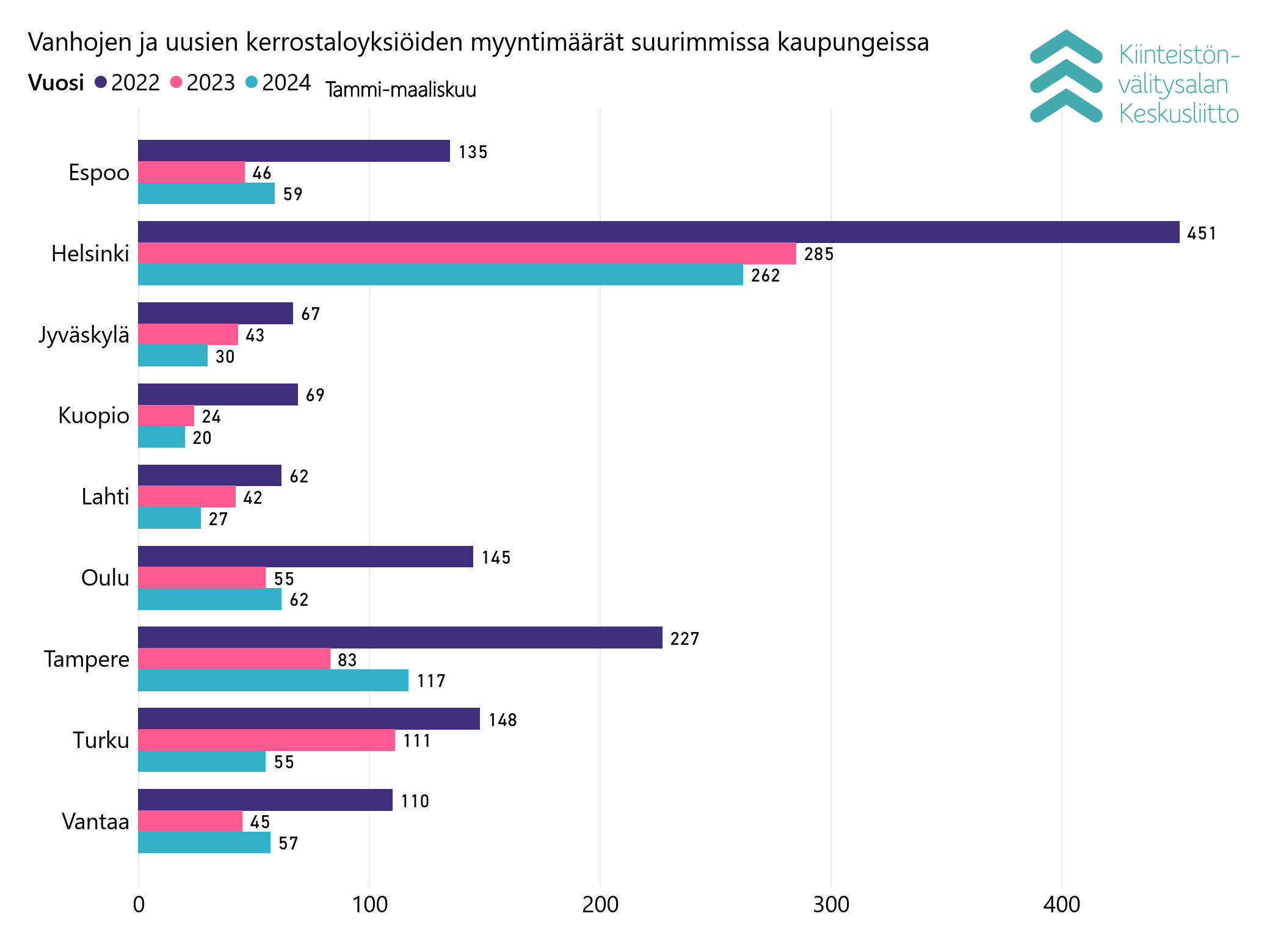

Suurista kaupungeista myytiin käytettyjä ja uusia yksiöitä ja kaksioita eniten Helsingissä (709 kpl), Tampereella (327 kpl) ja Turussa (200 kpl) tammi–maaliskuun aikana. Muutosta edellisvuoteen oli eniten Turussa (-34 %) ja Lahdessa (-23,5 %).

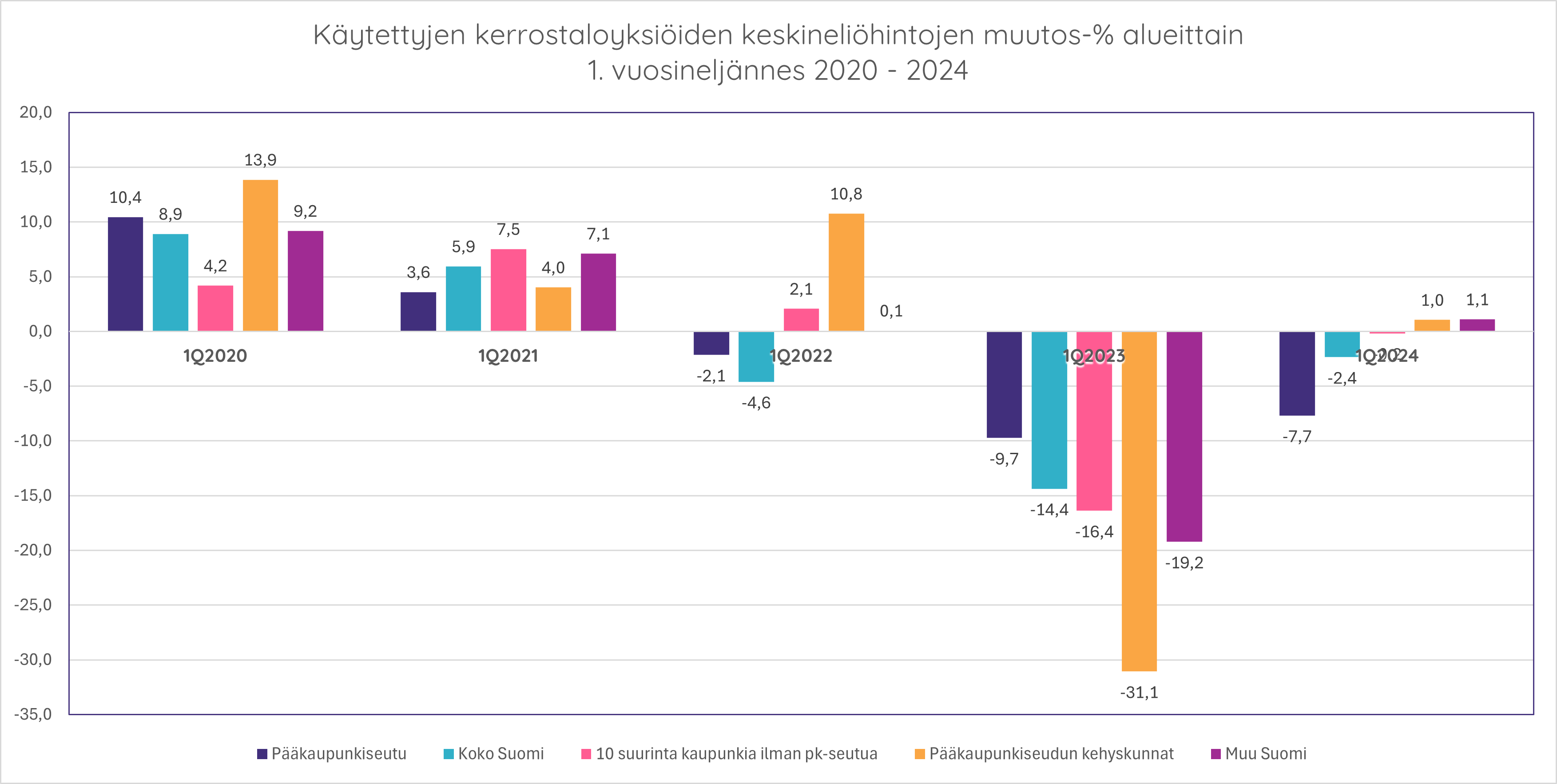

Käytettyjen yksiöiden keskineliöhinta tammi–maaliskuussa oli koko maassa 3 398 euroa, kun edellisvuonna se oli 3 480 euroa (laskua -2,4 %). Pääkaupunkiseudulla yksiöiden keskineliöhinta oli 5 539 euroa ja muissa suurissa kaupungeissa 2 847 euroa. Pääkaupunkiseudun kehyskunnissa keskineliöhinta oli 2 215 euroa. Tammi–maaliskuussa pääkaupunkiseudun yksiöiden hinnat laskivat edellisvuoden vastaavaan ajanjaksoon verrattuna keskimäärin -7,7 %, muissa suurissa kaupungeissa -0,2 %, ja nousivat pääkaupunkiseudun kehyskunnissa 1,0 % ja muualla Suomessa 1,1 %.

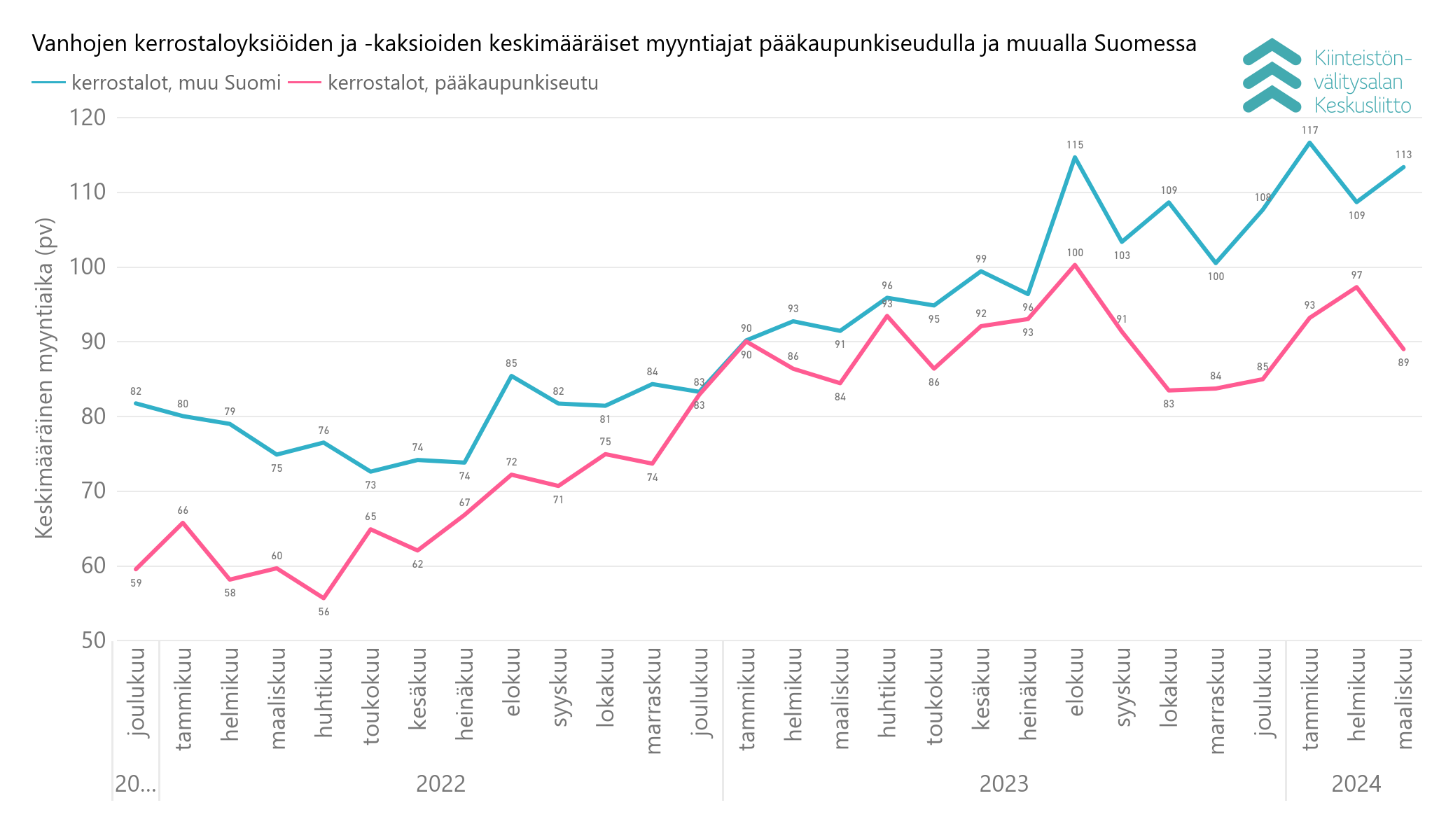

Myyntiajat käytetyissä yksiöissä ja kaksioissa ovat tammi–maaliskuussa nousseet ja sitten hieman taas laskeneet. Maaliskuussa pääkaupunkiseudulla se oli keskimäärin 89 päivää, muualla Suomessa 113 päivää.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 27.4.2024 (tiedotteen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.