Edellisten finanssikriisien jäljiltä ei helpolla enää löydy sitä tuttua pankinjohtajaa, kylän merkkihenkilöä, joka antoi lainaa seudun tarvitsijoille. Monet talot, kylät ja seudut ovat rakentuneet vuosina, jolloin paikallistuntemus ja suhteet ihmisten välillä olivat riittävä tae lainanannolle.

Maailma muuttui, ja lainananto perustuu yhä tarkempiin arviointeihin, joskus kaukanakin kohteesta. Riskiluokittelu jakaa asiakkaita ja velan vakuuksia aiempaa mustavalkoisemmin. Pankki käyttää ylintä valtaa sen suhteen missä ja minkälaisessa talossa haluat asua. Iltapäivälehdessä vilahtanut juttu porilaismiehen asunnon valikoitumisesta pankin ohjaamana korjattavaan asuntoon Porissa Ulvilassa sijainneen edullisemman ja valmiin sijaan, ei ole ainoa lajissaan.

Korona teki jo ison eriarvoistavan loven työn ja tulojen jakautumiseen. Pitkään jatkunut taloudellinen vakaus tyssäsi kerralla, mutta osalla ihmisistä pelimerkit olivat suotuisammat.

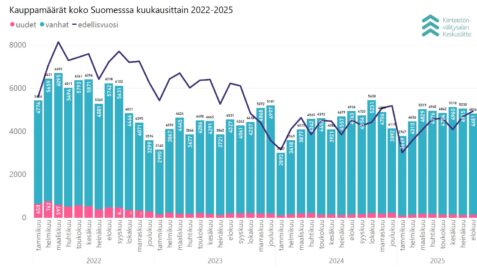

Asunnon vaihdon tarve tuli ilmeiseksi ja vaihto vilkastui jopa pidemmällä ajanjaksolla katsottuna, kun mieltymykset ja mahdollisuudet elämän ja työn järjestämiseen muuttuivat. Tämä trendi jatkuu, kun väliaikaisesta tulee pysyvää. Nyt on kiireesti tehtävä päätökset siitä, miten tehokkaasti sillä saadaan yksityinen talous kohenemaan koko maan hyväksi.

Vähäisen asuntotarjonnan takia paikoitellen hinnat ovat nousseet, mutta ei kuitenkaan siinä suhteessa kuin asunnon vaihtoinnokkuus. Hinnat ovat meillä kokonaisuutenakin katsottuna kehittyneet huomattavasti maltillisemmin kuin naapurimaissa. Lisää löylyä hintakeskittymiin lyö kuitenkin lainoituksen kohteiden kaventuminen. Muu maa jää ilman uusia kohteita ja uusia asukkaita, kun luototus keskittyy vain entistä tiukemmin rajattuihin alueisiin. Jopa uudiskohteet kasvukolmion parhaiden paikkojen ulkopuolella jäävät ilman pankkien rs-rahoitusta. Asuntosijoittajaksi ja riskinottajaksi, hartiapankkilaisiksi, valikoituvat ne, joilla jo ennestään on mahdollisuus ottaa riskiä. Eriarvoisuus kasvaa, ja sitä kasvatetaan. Pelkillä alueen vetovoimatekijöillä ei saada pidettyä elinvoimaa yllä, jos rahoitus ei huomioi uusia asukkaita.

Ulvilalla on kiire miettiä uusia vaihtoehtoja. Kun eriarvoistumista yritetään purkaa, on luottomahdollisuuksilla valtava merkitys.

Velkakattouhkailut eivät rauhoittaneet laina- tai asuntomarkkinoita, vaan pidensi jonoja lainatiskeille ennen kuin nyöri kiristyy. Hitaampikin perheenpää alkaa ennakoida tulevia, kun oman talouden suunnittelua keikutetaan.