Uusi sääntely rajaa asuntolainojen enimmäiskeston 30 vuoteen, taloyhtiölainat voivat olla uudisrakentamisessa enintään 60 prosenttia myytävien asuntojen velattomasta hinnasta, ja myös taloyhtiölainojen takaisinmaksuaika saa olla uudisrakentamisessa enintään 30 vuotta. Myöskään lyhennysvapaita ei voi olla ensimmäisinä viitenä vuotena rakennuksen valmistumisesta paitsi ensimmäisen vuoden aikana.

Uuden sääntelyn tavoitteena on hillitä kotitalouksien velkaantumista. Alun perin uutta sääntelyä haluttiin erityisesti kulutusluottojen sääntelyyn. Suomalaiset ovat velkaantuneet kulutusluottojen kautta huomattavasti, ja tilastot ovat olleet puutteellisia.

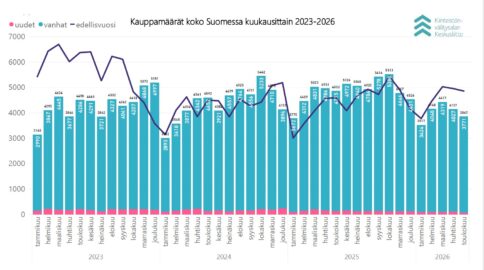

Asuntomarkkinat ovat olleet viime syksystä lähtien vaimeat. Asuntojen hinnat ovat kääntyneet laskuun, ja tälle vuodelle odotetaan hintojen laskun jatkumista.

Uusi sääntely tulee voimaan heinäkuussa 2023 ja ei voisi osua huonompaan ajankohtaan, kun asuntomarkkinoiden tilanteessa on muutenkin runsaasti epävarmuuksia ja asuntorakentaminen on voimakkaassa jarrutuksessa.

Asuntolainojen takaisinmaksuajat tulevat pitenemään uuden sääntelyn vuoksi

Pankit ovat hakeneet joustavuutta asuntolainojen tarjoamiseen, vaikka pankkisääntely on koko ajan kiristynyt. Asuntolainat ovat pidentyneet, mutta tyypillinen asuntolainan takaisinmaksuaika on vakiintunut 25 vuoteen. Joustavuutta asuntorahoitukseen on lisännyt taloyhtiölainajärjestelmän hyvät puolet, ja asuntolainoja on saanut joissain tilanteissa myös 35 vuoden pituisina. Pankit ovat tehneet myös verrattain tiukan stressitestin asuntolainan maksukyvyn arvioimiseksi. Tämä on tuonut vakautta ja varmuutta asuntomarkkinoille. Kun Suomessa on vielä vahva asuntolainojen lyhentämisen kulttuuri, asuntorahoitukseen liittyvät riskit ovat olleet maltillisia.

Pidemmät asuntolainat ovat mahdollistaneet monille kotitalouksille myös säästämisen ja sijoittamisen muihin asioihin, mikä on kotitalouksien vaurastumisen kannalta erittäin tärkeää.

Uusi sääntely 30 vuoden maksimilaina-ajasta tulee tarkoittamaan sitä, että asuntolainojen takaisinmaksuaika pitenee nopeasti 30 vuoteen ja siitä tulee uusi standardi. Sääntelyn tarkoituksena oli hillitä kotitalouksien velkaantumista, mutta uusi sääntely näin ollen käytännössä vain lisää kotitalouksien velkaantumista ja vähentää vaihtoehtoja kotitalouksille sekä pankeille.

Onkin sääntelyn kannalta erikoista, että nimenomaan asuntorahoitusta säännellään lisää ja vielä mahdollisimman huonossa ajankohdassa, vaikka todelliset velkaantumishaasteet ovat kulutusluotoissa.

Asuntorahoituksessa ei ole Suomessa ollut 2000-luvulla juuri ongelmia, josta on kiittäminen myös vastuullista pankkisektoria. Onkin sääntelyn kannalta erikoista, että nimenomaan asuntorahoitusta säännellään lisää ja vielä mahdollisimman huonossa ajankohdassa, vaikka todelliset velkaantumishaasteet ovat kulutusluotoissa. Painopiste meni aivan vääriin asioihin.

Seuraavassa hallitusohjelmassa pitää tehdä toimenpiteitä asuntomarkkinoiden toiminnan vahvistamiseksi, jotta myös asuntorakentaminen saadaan toimimaan paremmin sekä markkinaehtoisemmin ja kotitalouksille on enemmän mahdollisuuksia muuttaa tarpeisiin paremmin sopiviin koteihin. Epäonnistunutta sääntelyä voidaan myös tarvittaessa purkaa ja korjata asuntomarkkinoiden alennustilaa.

Tuomas Viljamaa

toimitusjohtaja

Kiinteistönvälitysalan Keskusliitto