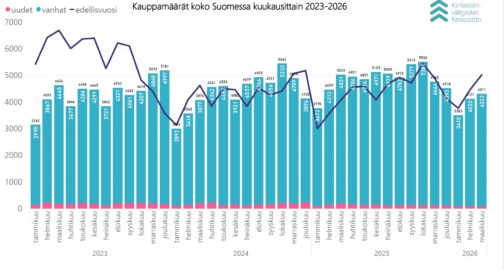

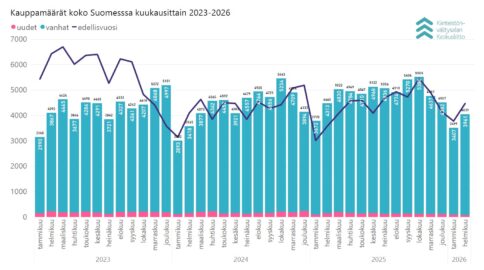

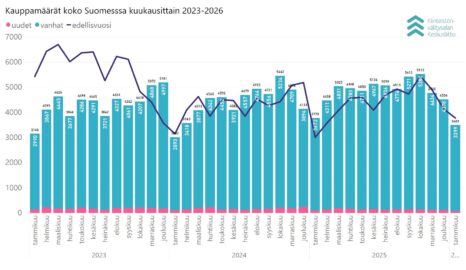

Kun käytettyjen asuntojen kaupassa asuntokauppa on tasaisesti piristynyt pitkin vuotta, on uudiskohteiden asuntokauppa edelleen hiipunut tänä vuonna. Uudiskohteista tehdään tasaisesti kauppoja kuukausittain noin 200. Kuvaavaa on, että vuosina 2020 ja 2021 päästiin jopa noin 1 000 kappaleen uudiskohdekauppaan kuukausittain.

”Uudiskohdekaupan keskeisin haaste on siinä, että uudiskohteiden ja käytettyjen asuntojen hintaero on kasvanut liian suureksi. Asuntokauppa on ollut vaimeaa kokonaisuutenakin, ja tilanteessa, jossa käytetyn asunnon neliöitä saa huomattavasti enemmän kuin uuden asunnon neliöitä, kuluttajat ovat valinneet mieluummin käytettyjä asuntoja”, toteaa Viljamaa.

Käänne asuntomarkkinoilla on Viljamaan mukaan kuitenkin jo tapahtunut, koska lokakuussa käytettyjen asuntojen hinnat kääntyivät selkeämmin nousuun.

”Kun hintaero kapenee, alkaa myös uudiskohdekauppa käymään vilkkaammin. Asuntokauppa on tälle vuodelle saanut tukea laskevista koroista ja alemmasta varainsiirtoverokannasta.”

Myymättömien uudiskohteiden kanta on alkanut vähenemään keväästä alkaen, mikä tasapainottaa asuntomarkkinoita. Tänä vuonna aloitetaan todennäköisesti alle 20 000 asuntoa, kun vuosina 2016–2022 aloitettiin yli 35 000 asuntoa ja huippuvuosina jopa yli 45 000 asuntoa vuodessa.

”Vaikka väestönkasvu on ollut ripeää, asuntotuotanto on ollut vieläkin reippaampaa. Vuosina 2016–2022 aloitettiin esimerkiksi Helsingin seudulla noin 35 000 asuntoa enemmän kuin syntyi uusia asuntokuntia. Helsingin asuntokuntien keskikoko vuonna 2023 oli 1,84 asukasta per asunto”, Viljamaa huomioi.

”Osittain uudiskohdekaupan haastava tilanne viime vuosina johtuu siis voimakkaasta asuntotuotannosta juuri vuosina 2016–2022. Sen ajanjakson virheitä on myös asuntomarkkinoiden kuumentaminen entisestään valtion tukeman ARA-tuotannon lisäämisellä”, Viljamaa korostaa.

Asuntopulaa näköpiirissä ainakin tietynlaisista omistusasuntokohteista

Tämän vuoden vajaasta 20 000 asunnon aloituksesta reilu puolet on valtion tukemaa ARA-asuntotuotantoa. Vapaarahoitteisia omistusasuntoja syntyy siis olemattomasti. Syksyn aikana on kuulunut muutamia positiivisia uutisia aloitetuista asuntohankkeista, mutta ne valmistuvat vasta vuonna 2026 aikaisintaan.

”Onkin odotettavissa, että ainakin kasvavien kaupunkien tietyillä sijainneilla tulee olemaan kysyntää isommista perheasunnoista. Se johtaa hyvin todennäköisesti jopa reippaaseen asuntojen hintojen nousuun nopeasti kasvavissa kaupungeissa”, arvioi Viljamaa.

”Ainakin osa asuntosijoittajista on ennakoinut tätä kehitystä, koska sijoitusasuntolainojen nostot ovat nousseet syksyn aikana prosentuaalisesti enemmän kuin omistusasuntolainojen nostot.”

Eniten uudisasuntoja myyty Espoossa, Helsingissä ja Tampereella

Tammi–lokakuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun on raportoitu maanlaajuisesti yhteensä 1 619 kpl uudisasunnon myyntiä, mikä on -12,5 % edellisvuoden vastaavaan jaksoon verrattuna. Viime vuonna tammi–lokakuussa myytiin yhteensä 1 850 uudisasuntoa. Viiden vuoden keskiarvoon verrattuna uudiskohdekauppa väheni -75,4 %. KVKL Hintaseurantapalvelun kattavuus myydyistä uudiskohteista on noin 35 %.

Kvartaaleittain tarkasteltuna eniten uudisasuntoja, 519 kpl (-6,8 % ed. vuosi), on kuluneen vuoden aikana myyty toisella vuosineljänneksellä huhti–kesäkuussa. Ensimmäisellä vuosineljänneksellä uudisasuntoja myytiin 452 kpl (-18,3 %) ja kolmannella vuosineljänneksellä 449 kpl (-15,1 %).

Pääkaupunkiseudulla myytiin tammi–lokakuussa uudiskohteista 648 kpl (33,9 % ed. vuoteen verrattuna) ja pääkaupunkiseudun kehyskunnissa 44 kpl (-48,8 %). Muualla Suomessa uudisasuntoja myytiin 927 kpl (-27,6 %). Muun Suomen osuus uudisasuntojen kokonaiskauppamääristä oli 57,3 %, pääkaupunkiseudun 40,0 % ja pääkaupunkiseudun kehyskuntien 2,7 %.

Suurimmista kaupungeista eniten uusia asuntoja myytiin tammi–lokakuussa Espoossa (257 kpl, 59,6 % ed. vuoteen verrattuna), Helsingissä (252 kpl, 50,9 %), Tampereella (178 kpl, -13,6 %) ja Vantaalla (139 kpl, -10,9 %). Eniten laskua, -54,2 %, kauppamäärissä viime vuoteen verrattuna oli Turussa, jossa uudisasuntoja myytiin 76 kpl.

Asuntotyypeittäin tarkasteltuna tammi–lokakuun aikana myydyistä uudiskohteista 1 244 kpl (-7,0 % ed. vuosi) oli kerrostaloasuntoja, 300 kpl (-21,3 %) rivitaloasuntoja ja 75 kpl (-42,7 %) omakotitaloja. Kolmioita tai sitä suurempia kerrostaloasuntoja on myyty yksiöitä ja kaksioita enemmän, varsinkin toisella vuosineljänneksellä.

Uudiskohteiden kerrostalojen neliöhintojen mediaania tarkastellessa nousua oli jonkin verran kolmoskvartaalissa varsinkin pääkaupunkiseudulla ja sen kehyskunnissa. Tässä on kuitenkin huomioitava, että pääkaupunkiseudun mediaanihintaa (6 689 euroa) nostivat arvokohteet, joiden osuus oli noin 10 prosenttia pk-seudun kokonaiskauppamäärästä heinä–syyskuussa. Kehyskunnissa taas uudiskohteiden myyntimäärät olivat hyvin pieniä.

Lähde: KVKL Hintaseurantapalvelu, data päivitetty 18.11.2024

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 26.11.2024 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,7 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.