”Huhtikuussa oli tänä vuonna pääsiäinen sekä myös kunta- ja aluevaalit, jotka ovat osaltaan vieneet ihmisten huomiota ja vähentäneet myös aktiviteettia asuntomarkkinoilla. Lisäksi maailmanpolitiikan poikkeuksellinen epävakaus näkyi huhtikuussa. Tästäkin huolimatta asuntokauppa jatkoi selvässä myötätuulessa, mikä ennakoi asuntokaupan vilkastumista loppuvuoden aikana”, Tuomas Viljamaa sanoo.

”Asuntokauppa on alkuvuoden aikana ollut lähes 20 prosenttia edellä viime vuoden vastaavaa aikaa. Jos asuntokauppa jatkuu loppuvuoden ajan vastaavaa tahtia, vuoden 2025 aikana kokonaiskauppamäärä nousisi noin 63 000 asuntokauppaan.”

Huhtikuussa hinnat kääntyivät nousuun ja myyntiajat laskuun

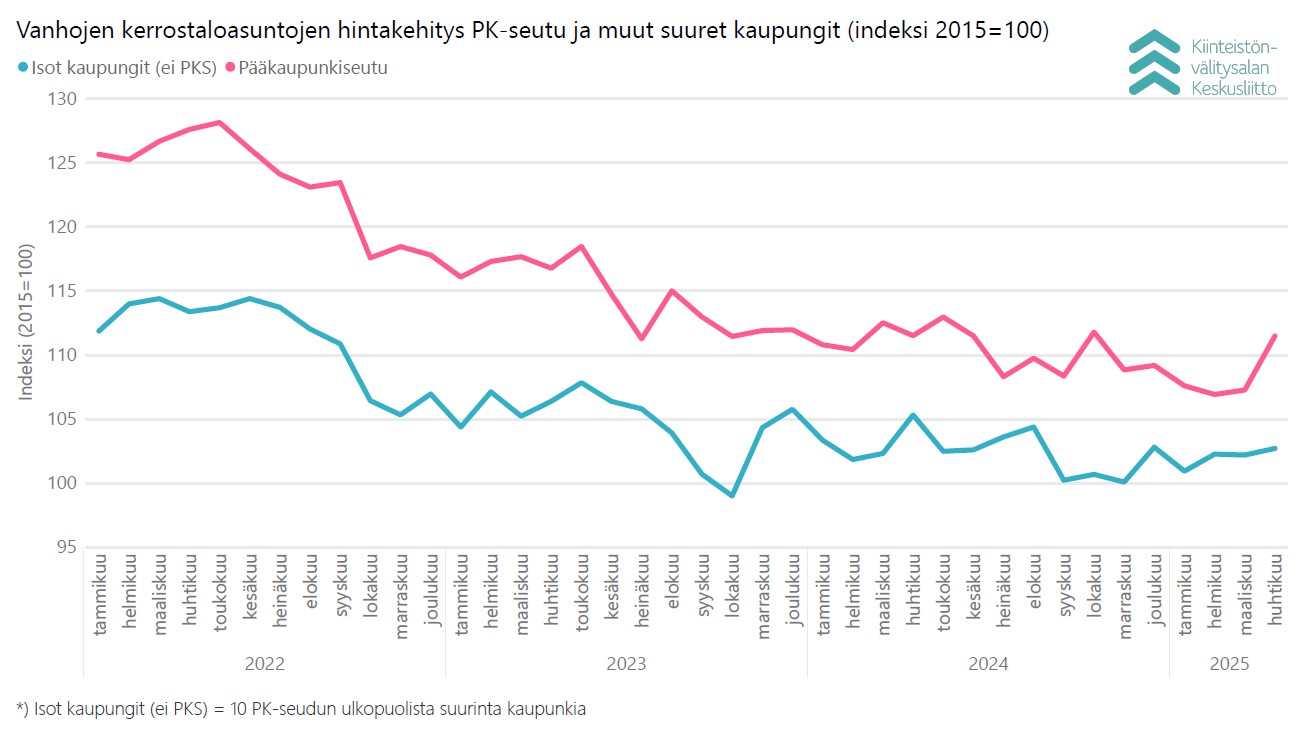

Asuntojen hinnat olivat huhtikuussa verrattuna maaliskuuhun selvässä nousussa pääkaupunkiseudulla ja hienoisessa nousussa myös muissa suurissa kaupungeissa. Myös myyntiajat kääntyivät laskuun. Käänne asuntomarkkinoilla on voimistumassa.

”Kun katsotaan vanhojen kerrostaloasuntojen hintakehitystä pääkaupunkiseudulla näyttää vahvasti siltä, että asuntojen hintojen pohja nähtiin tämän vuoden helmikuussa. Muissa suurissa kaupungeissa vanhojen kerrostaloasuntojen hintapohja nähtiin KVKL Hintaseurantapalvelun datan mukaan viime vuoden marraskuussa”, Viljamaa arvioi.

”On kuitenkin erittäin tärkeä ymmärtää, että asuntojen hinnat esimerkiksi vuoden takaiseen ovat selvästi matalammalla. Realistisen hinnoittelun merkitys, jos on todella myyntiaikeissa, on edelleen todella tärkeää”, hän muistuttaa.

Asuntorahoituksen sääntelyn keventäminen todella tervetullut päätös kasvuriihestä

Hallitus teki tärkeän suunnanmuutoksen asuntorahoituksen sääntelyssä, kun se päätti kasvuriihessään pidentää asuntolainojen enimmäistakaisinmaksuaikaa 30 vuodesta 35 vuoteen. Lisäksi päätettiin mahdollisuudesta nostaa asuntolainakattoa myös asunnonvaihtajille 95 prosenttiin ja taloyhtiölainoihin tehtiin tarpeellisia kevennyksiä.

”Päätökset olivat tärkeitä erityisesti kuluttajien luottamuksen vahvistumiseksi. Asuntomarkkinoiden aktiivisuuden lisääntyminen on välttämätöntä myös rakentamisen elpymiselle – vain toimivat asuntomarkkinat luovat kestävän pohjan rakentamisen kasvulle”, Viljamaa huomioi.

”Suomessa pankit ovat todella hyvässä kunnossa ja sääntelyä keventämällä luodaan lisää liikkumavaraa maltillisesti sekä kuluttajille ja pankeille. Tämä mahdollistaa entistä useammalle asunnonvaihtohaaveiden toteuttamisen.”

Päähuomiot, data päivitetty 5.5.2025:

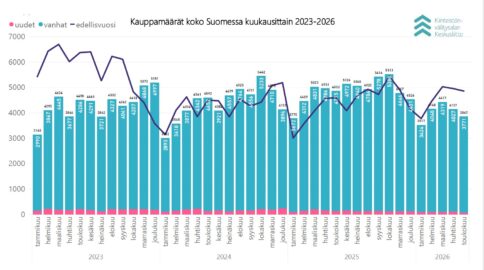

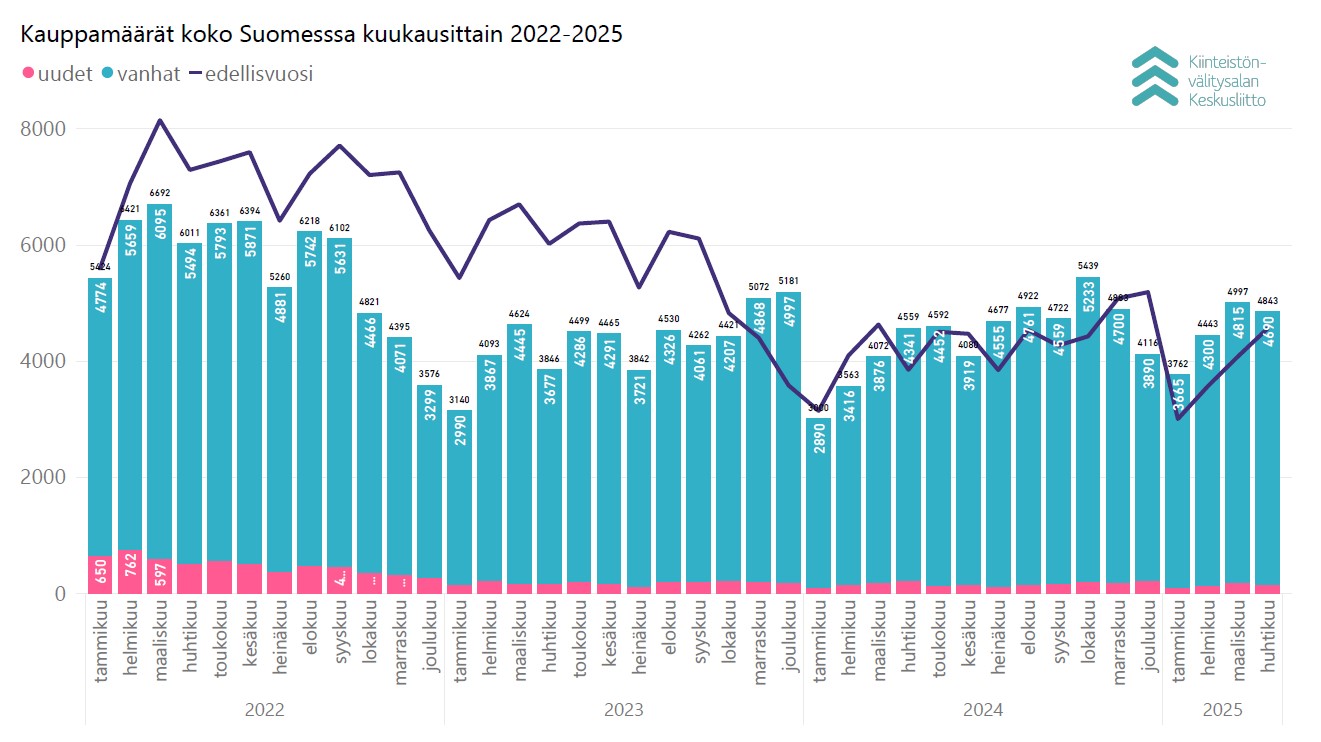

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin huhtikuussa maanlaajuisesti yhteensä 4 690 kpl vanhojen asuntojen kauppaa (8,0 % ed. vuosi) ja 153 kpl uudisasunnon myyntiä (-29,8 % ed. vuosi), eli yhteensä 4 843 kpl asuntokauppoja (6,2 % ed. vuosi).

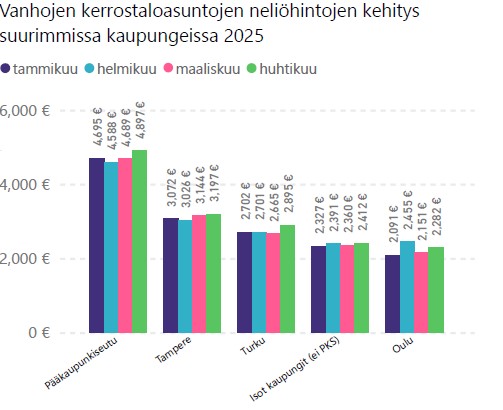

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat pääkaupunkiseudulla 4,2 % ja muissa isoissa kaupungeissa 0,5 % maaliskuuhun verrattuna.

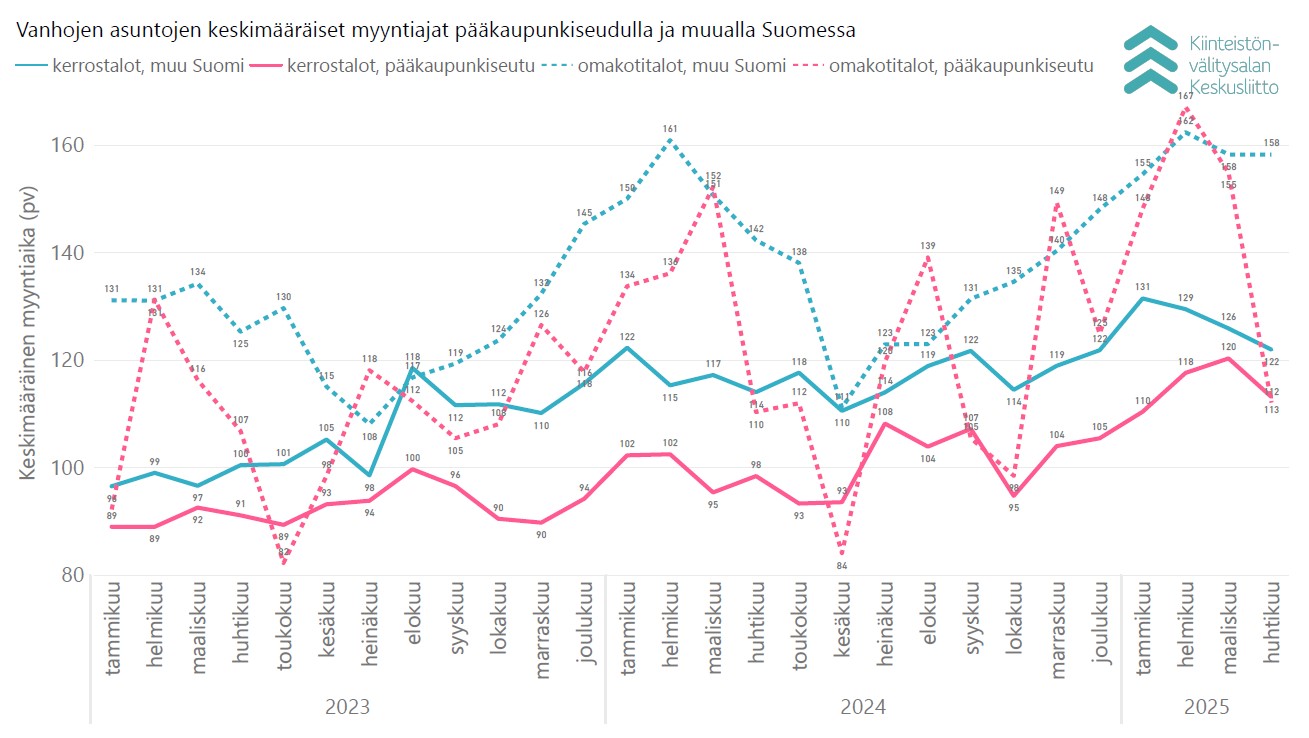

- Keskimääräisissä myyntiajoissa suurin muutos oli pääkaupunkiseudun omakotitalojen myynnin nopeutuminen 43 päivällä maaliskuuhun verrattuna.

Käytettyjen asuntojen kauppamäärät lähellä viiden edeltäneen vuoden keskiarvoa

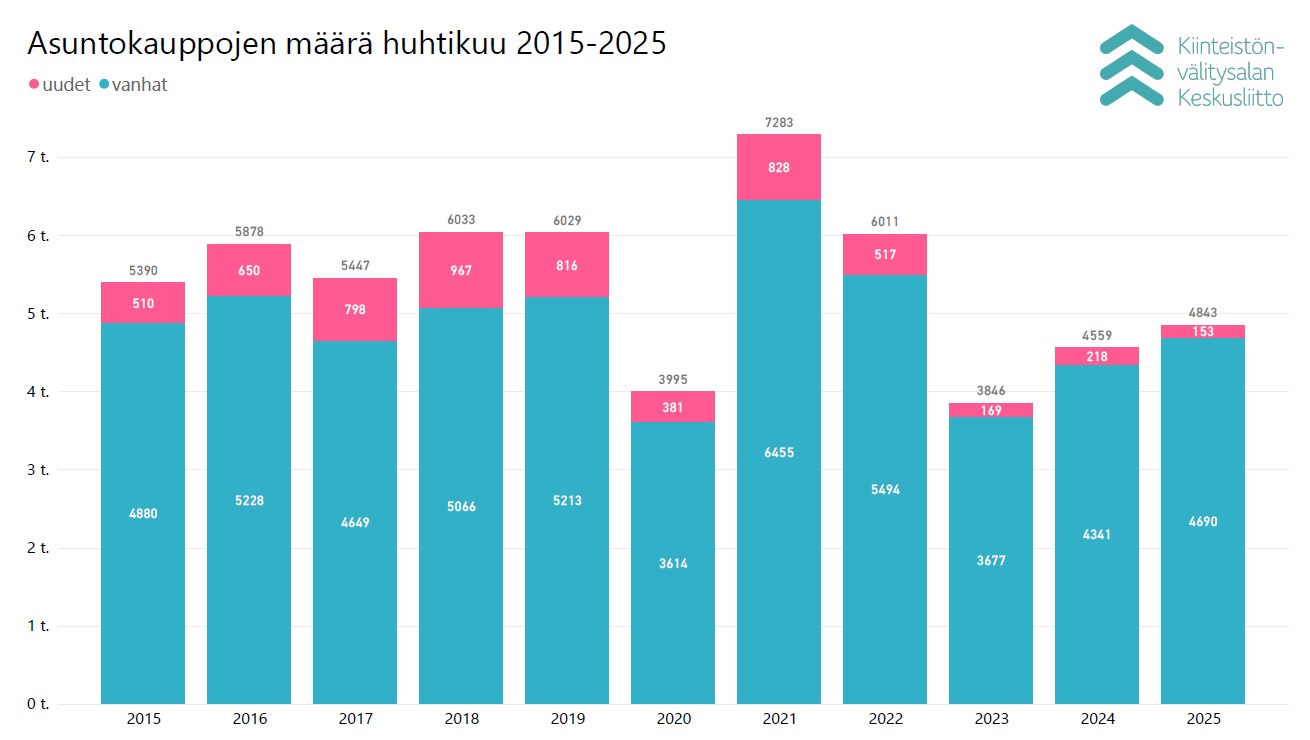

Huhtikuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä kpl 4 690 vanhojen asuntojen kauppaa (8.0 % huhtikuu 2024, -0,6 % 5 v. ka) ja 153 kpl uudisasunnon myyntiä (-29,8 % ed. vuosi, -63,8 % 5 v. ka), eli yhteensä 4 843 kpl asuntokauppoja (6,2 % ed. vuosi, -5,8 % 5 v. ka). Lisäksi myytiin 229 kpl loma-asuntoa, 105 kpl tontteja sekä 375 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Huhtikuun kokonaiskauppamäärä oli nämä mukaan lukien 5 552 kpl kohteita, mikä on 7,7 % enemmän kuin huhtikuussa 2024 ja -6,1 % viiden vuoden keskiarvosta.

Asuntotyyppejä tarkastellessa huhtikuussa myydyistä käytetyistä asunnoista 2 342 kpl (2,8 % vrt. huhtikuu 2025, -5,1 % 5 v. ka) sijaitsivat kerrostaloissa ja 1 188 kpl (9,9 % vrt. ed. vuosi, 0,1 % 5 v. ka) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 1 160 kpl (18,1 % ed. vuosi, 9,1 % 5 v. ka). Uusista asunnoista 116 kpl oli kerrostaloja (-32,6 % ed. vuosi, -62,1 % 5 v. ka), 26 kpl rivitaloja (-27,8 % ed. vuosi, -72,2 % 5 v. ka) ja 11 kpl omakotitaloja (10,0 % ed. vuosi, -51,8 % 5 v. ka).

Pääkaupunkiseudulla myytiin yhteensä huhtikuussa 1 107 käytettyä asuntoa (10,7 % ed. vuosi, 23,0 % huhtikuu 2023). Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 319 kpl (13,9 % ed. vuosi, 37,5 % huhtikuu 2023). Muualla Suomessa tehtiin 3 264 kpl käytettyjen asuntojen kauppaa (6,6 % huhtikuu 2024, 28,3 % 2 vuoden takainen). Pääkaupunkiseudun käytettyjen asuntojen kauppamäärien osuus koko Suomen kauppamäärästä oli huhtikuussa 23,6 %, pääkaupunkiseudun kehyskuntien 6,8 % ja muun Suomen 69,6 %.

Käytettyjä asuntoja suurimmista kaupungeista myytiin eniten huhtikuussa Helsingissä 669 kpl (7,4 % ed. vuosi, -3,0 % 5 v. ka), Tampereella 303 kpl (2,0 % ed. vuosi, -8,6 % 5 v. ka) ja Espoossa 269 kpl (25,1 % ed. vuosi, -4,1 % 5 v. ka).

Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten huhtikuussa Oulussa 49 kpl (188,2 % ed. vuosi, 10,4 % 5 v. ka), Tampereella 22 kpl (37,5 % ed. vuosi, -49,8 % 5 v. ka) ja Espoossa 21 kpl (-65,0 % ed. vuosi, -67,0 % 5 v. ka).

Maakunnista kappalemääräisesti eniten käytettyjä asuntoja myytiin huhtikuussa Uudellamaalla 1 596 kpl (10,8 % huhtikuu 2024, 28,4 % 2 v. takainen), Pirkanmaalla 543 kpl (4,2 % ed. vuosi, 22,9 % 2 v. takainen) ja Varsinais-Suomessa 447 kpl (2,1 % ed. vuosi, 26,6 % 2 v. takainen). Kauppamäärissä eniten prosentuaalista muutosta edellisvuoteen nähden oli Pohjanmaalla (120 kpl, 42,9 % ed. vuosi, 57,9 % 2 v. takainen) ja Etelä-Pohjanmaalla (102 kpl, 22,9 % ed. vuosi, 50,0 % 2 v. takainen).

Käytettyjen kerrostaloasuntojen hintatasossa pääkaupunkiseudulla ei muutosta edellisvuoteen nähden

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat huhtikuussa pääkaupunkiseudulla 4,2 % ja muissa isoissa kaupungeissa 0,5 % maaliskuuhun verrattuna. Oulussa hinnat nousivat 8,9 % ja Turussa 7,6 %, Tampereella oli laskua -1,6 %.

Vuoden takaiseen huhtikuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat pysyivät pääkaupunkiseudulla samalla tasolla. Muissa suurissa kaupungeissa hinnat laskivat keskimäärin -2,6 %. Turussa hinnat laskivat -1,8 %, Tampereella -1,7 % ja Oulussa oli nousua 4,7 %.

Pääkaupunkiseudun omakotitalojen myyntiaika lyheni liki 1,5 kuukaudella

Huhtikuussa keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa oli 113 päivää (maaliskuussa 120 pv), ja muualla Suomessa 122 päivää (maaliskuussa 126 päivää). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 111 päivää (maaliskuussa 116 pv) ja muualla Suomessa 126 päivää (maaliskuussa 124 pv). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 112 päivää (maaliskuussa 155 pv) ja muualla Suomessa 158 päivää (sama kuin maaliskuussa).

Pääkaupunkiseudulla käytetyt yksiöt myytiin huhtikuussa keskimäärin 108 päivässä, kaksiot 110 päivässä ja kolmiot sekä neliöt 117 päivässä. Yksiöiden kaupanteko kävi nopeitten Helsingissä 94 päivässä, Vantaalla myynti vei 136 päivää ja Espoossa 197 päivää. Kaksiot menivät kaupaksi Helsingissä 104 päivässä, Vantaalla 122 päivässä ja Espoossa 133 päivässä. Kolmiot ja neliöt myytiin Helsingissä 103 päivässä, Espoossa 151 päivässä ja Vantaalla 153 päivässä. Omakotitalot myytiin Helsingissä 79 päivässä, Espoossa 122 päivässä ja Vantaalla 132 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 8.5.2025 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,75 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.