Päähuomiot:

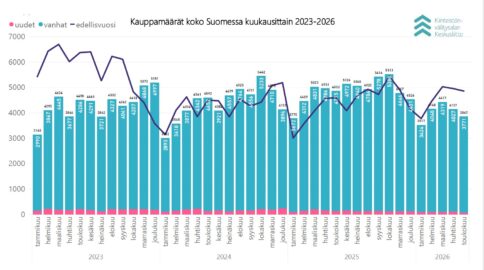

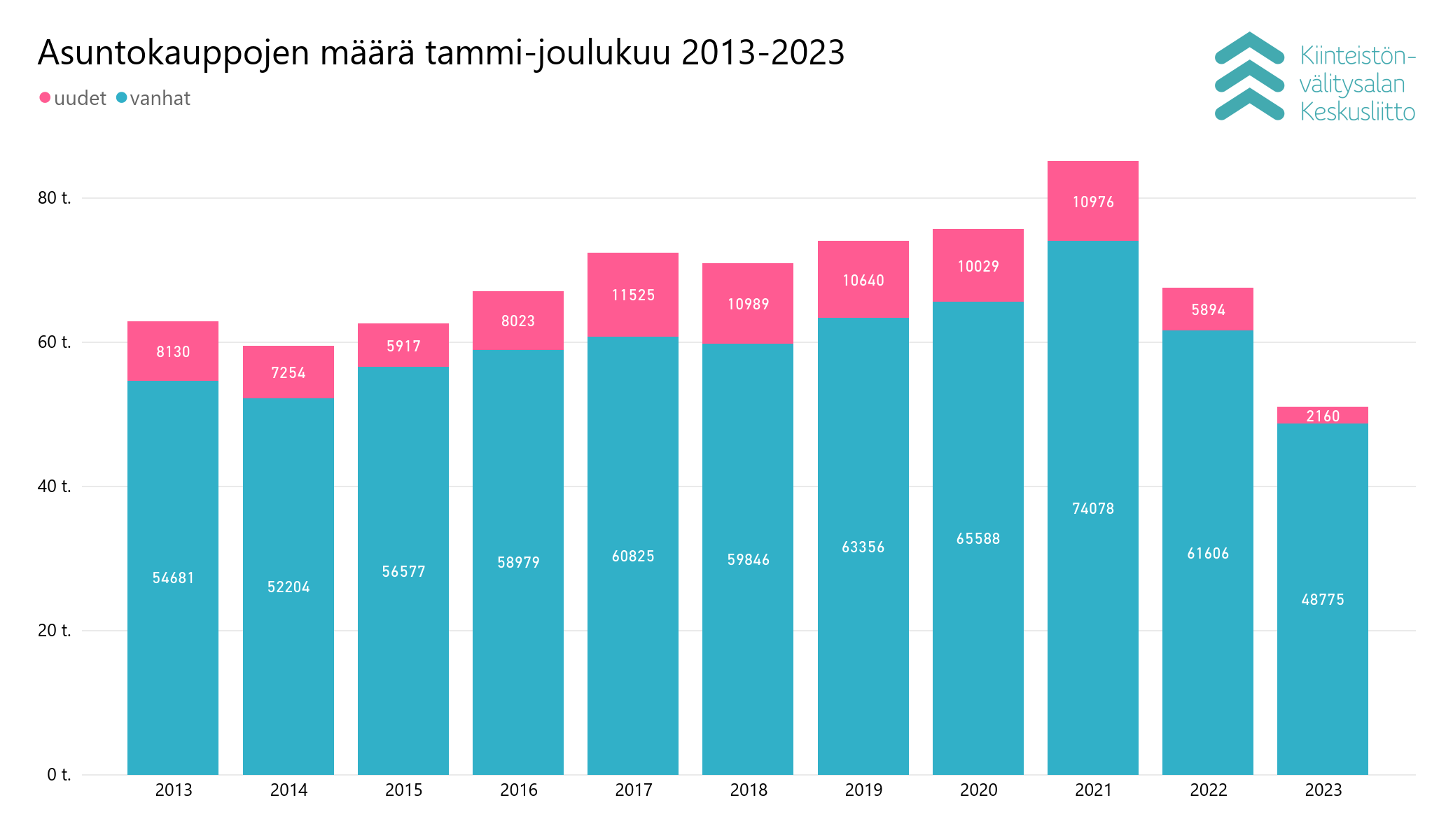

- Kiinteistönvälitysalan Keskusliiton ylläpitämään *)KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti vuonna 2023 yhteensä 48 775 kpl vanhojen asuntojen kauppaa (-20,8 % ed. vuosi) ja 2 160 kpl uudisasunnon myyntiä (-63,4 %), eli yhteensä 50 935 kpl asuntokauppoja mikä on -24,5 % vähemmän kuin vuonna 2022.

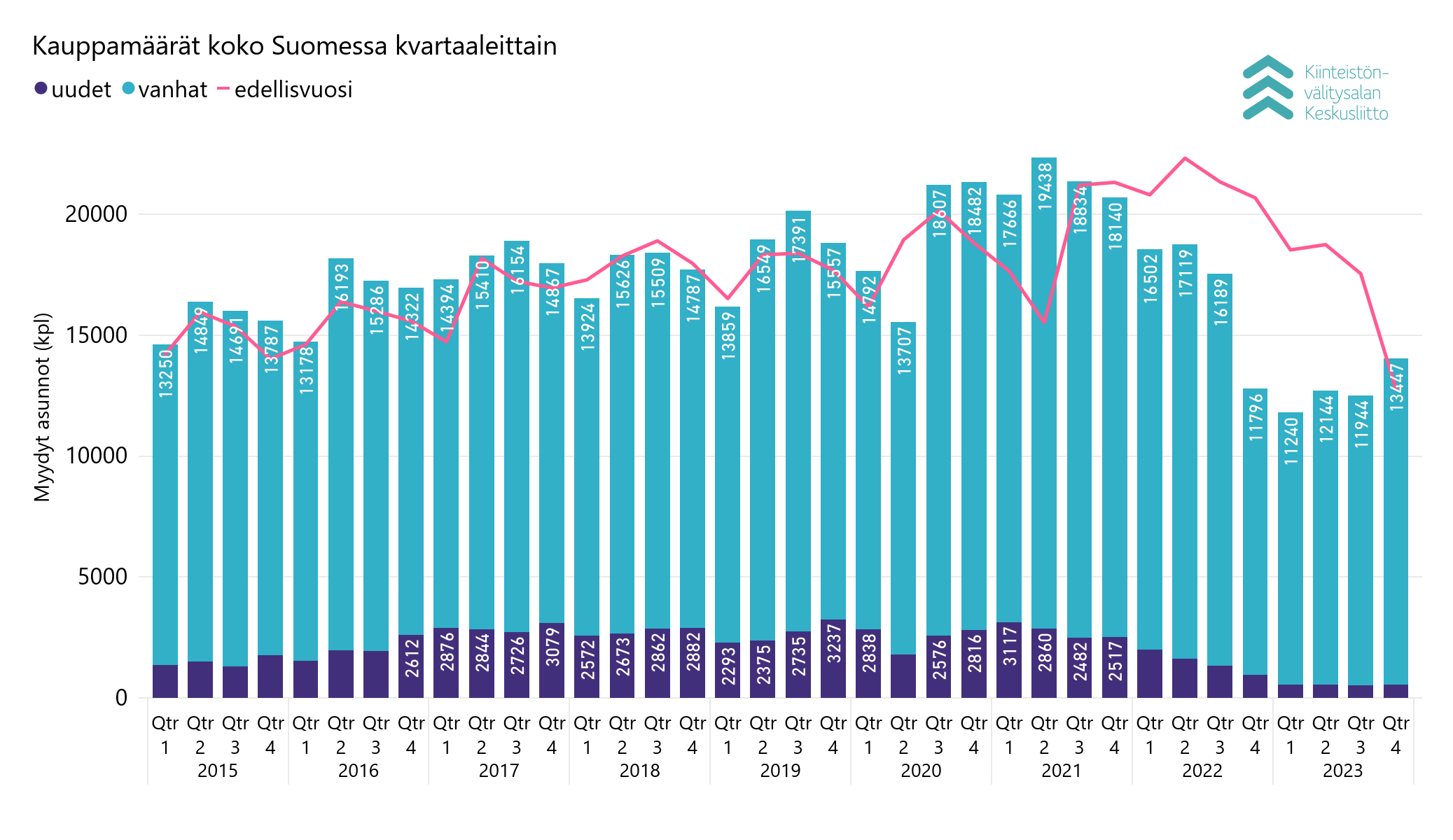

- Kvartaaleittain tarkasteltuna kauppa kävi melko tasaisesti aiempia vuosia selvästi alemmalla volyymilla, kunnes marras–joulukuussa käytettyjen asuntojen kauppa elpyi suhteessa edellisvuoteen.

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat pääkaupunkiseudulla ja nousivat hieman muissa isoissa kaupungeissa pk-seudun ulkopuolella. Vuoden alkuun verrattuna pääkaupunkiseudulla hinnat olivat joulukuussa -4,1 % ja muissa isoissa kaupungeissa 1,9 %.

- Keskimääräiset myyntiajat pitenivät jonkin verran käytettyjen asuntojen osalta niin kerrostaloasunnoissa kuin omakotitaloissakin vuoden alkuun verrattuna. Eniten (31 pv) pidentyivät myyntiajat pääkaupunkiseudun omakotitaloissa, kun tammikuussa ne olivat keskimäärin 92 päivää ja joulukuussa 123 päivää.

Kiinteistönvälitysalan vuosi 2023

Vuosi 2023 oli kiinteistönvälitysalan kannalta haastava. Asuntokauppoja tehtiin Kiinteistönvälitysalan Keskusliiton Hintaseurantapalvelun asuntokauppadatan mukaan 50 935 kappaletta, kun edellisenä vuonna 2022 kauppamäärä oli 67 500. Kauppamäärät putosivat 24,5 prosenttia vuoteen 2022 verrattuna.

Vuoden 2022 kesällä asunnon ostoaikeet putosivat dramaattisesti. Asuntokaupassa asuntolaina sidotaan tyypillisesti 12 kuukauden euriboriin, joka nousi pitkän ja epätavallisen miinuskorkojakson jälkeen plussalle huhtikuussa 2022.

Euroopan keskuspankki myöhästyi ohjauskoron nostojen aloittamisesta, mikä johti ohjauskorkojen ja euriborien historiallisen nopeaan nostamiseen ja luonnollisesti nosti myös markkinakorot ennätyksellisen nopeasti. Korkojen nousu jatkui aina syyskuun lopulle 2023. 12 kuukauden euribor kävi lakipisteessä 29.9., jolloin korko oli 4,228 prosenttia. Sen jälkeen korko on tasaantunut ja lähtenyt lasku-uralle, kun ohjauskoron nostot ovat saaneet inflaation laskuun. Suomen osalta ohjauskorkoja olisi laskettu. Suomi on euroalueella korkoherkin maa, koska meillä niin suuri osa asuntolainoista on sidottu liikkuviin korkoihin. Korkojen nousu on siis osunut suomalaisiin nopeimmin, mikä näkyy ikävällä tavalla asuntokaupassa. Positiivinen puoli siinä on, että korkojen laskiessa suomalaisten tilanne myös paranee nopeimmin.

Uudiskohteet ja rakentaminen

Asuntokaupan hiljeneminen on saanut rakentamisen voimakkaaseen jarrutukseen. Vielä vuoden 2023 lopulla valmistui runsaasti uusia asuntoja. Esimerkiksi iso kerrostalohanke kestää valmistua noin 1,5–2 vuotta, joten moni hanke on aloitettu nollakorkoaikana. Erityisesti asuntokaupan tahmeus onkin näkynyt uudiskohdekaupassa vuonna 2023. Vuoden 2023 aikana kiinteistönvälittäjien kautta myytin vain 2160 uudiskohdetta, kun vuonna 2022 kaupaksi meni 5 894 uutta asuntoa. Pudotus on ollut siis merkittävä.

Kun asuntokauppa piristyy, myös uudiskohdekauppa ja rakentaminen alkaa vetämään. Uusien asuntojen rakentamisella on asuntokaupalle suuri merkitys, koska uuden asunnon kauppa käynnistää asuntokaupan ketjuja: tyypillisesti joku vanha kohde vapautuu myyntiin ja niin edelleen.

Sääntelyn olennaiset muutokset

Suomessa aloitti kesäkuussa uusi hallitus. Hallitusohjelman asuntopolitiikan kantava teema on asuntomarkkinoiden toiminnan vahvistaminen ja pitkään aikaan hallituksen ohjelmassa on myös erillinen osio omistusasumisen roolin vahvistamiseksi. Asuntolainojen korkovähennysoikeus poistettiin asteittain pitkän aikavälin kuluessa, ja vuosi 2023 oli ensimmäinen vuosi, jolloin asuntolainojen korkoja ei voinut vähentää enää ollenkaan. Tämä muutos osui suhdannemielessä huonoimpaan mahdolliseen aikaan, mutta nollakorkoaika oli muutosten tekemisessä pitkällä aikavälillä hyvä ajankohta.

Heinäkuussa 2023 tuli voimaan myös uutta sääntelyä asuntolainojen enimmäistakaisinmaksuaikoihin ja taloyhtiölainoihin. Enimmäistakaisinmaksuaika rajattiin 30 vuoteen ja taloyhtiölainaa voi jatkossa olla enintään 60 prosenttia velattomasta hinnasta. Näillä oli negatiivinen vaikutus asuntokauppaan ja erityisesti uudiskohteiden kauppaan sekä rakentamiseen. Jälleen kerran ajoitus on mahdollisimman huono.

Uuden hallituksen ohjelmassa on linjattu, ettei uusia kiristyksiä asuntorahoitukseen tehdä. Tästä on syytä pitää huolta. Asuntomarkkinat kaipaavat myös vakautta, jotta ne toimisivat hyvin.

Uuden hallituksen muutokset

Hallitusohjelmaan tuli kirjaukset ASP-lainajärjestelmän parannuksista ja uudistamisesta. Parannus tulee voimaan näillä näkymin huhtikuussa 2024. Asunnon hankkiminen on edelleen keskeinen askel kotitalouksien vaurastumisen polulla, joten parannukset ovat tärkeitä, jotta ensiasunnon ostajat uskaltavat ja pystyvät suuntaamaan omistusasumiseen.

Korkojen nousu pysähtyi syyskuussa ja lokakuussa hallitus teki muutoksia asuntokaupan varainsiirtoveroon. Varainsiirtoverovapautus poistettiin ensiasunnon ostajilta 1.1.2024 alkaen ja osakemuotoisten asuntojen varainsiirtovero laskettiin 2 prosentista 1,5 prosenttiin ja omakotitalojen varainsiirtovero laskettiin 4 prosentista 3 prosenttiin. Muutokset olivat asuntokaupan loppuvuoden piristymisessä merkittävässä roolissa. Erityisesti ensiasunnon ostajat lähtivät asuntokaupoille ja marras–joulukuussa tehtiin enemmän kauppoja kuin vuonna 2022 vastaavana aikana.

Ensiasunnon ostajilla on myös keskeinen rooli asuntokaupan ketjujen purkautumisessa ja moni asunnonvaihtaja sai myös mahdollisuuden uuteen kotiin, kun sai ensin oman asuntonsa myytyä.

Varainsiirtoveron selvitys on edelleen tärkeä tehdä. Varainsiirtovero on verotutkimuksen mukaan erittäin huono vero, joka estää tarpeettomasti myös esimerkiksi työn perässä muuttamista ja sopivampaan kotiin muuttamista. Suomen työmarkkinoilla tarvitaan lisää liikkuvuutta myös kansantalouden suotuisan kehityksen ja kasvun mahdollistamiseksi. Varainsiirtovero pitää poistaa kokonaan.

Finanssivalvonnan johtokunta palautti 20.12.2023 kokouksessaan asuntolainakaton perustasolleen 90 prosenttiin. Vuodesta 2021 asuntolainakatto oli 85 prosentissa. Perusteluna laskulle vuonna 2021 oli kuumentunut asuntomarkkinatilanne, mikä varmasti tuolloin olikin vastuullinen ja oikea päätös. Kiinteistönvälitysalan ja finanssialan näkökulmasta palautus perustasolle olisi ollut syytä tehdä jo aikaisemmin vuoden 2023 aikana, koska asuntomarkkinatilanne oli jo pitkään todella heikko ja suomalaisten velkaantuminen oli kääntynyt merkittävään laskuun sekä asuntolainan nostot todella vähäisiä pitkän aikavälin keskiarvoon verrattuna. Parempi kuitenkin, että päätös tehtiin ja kotitaloudet sekä pankit saivat lisää liikkumavaraa asuntolainojen saamiseen ja myöntämiseen. Erittäin tärkeä päätös asuntomarkkinoiden kannalta ja päätös on myös omiaan purkamaan ketjuuntuneita asuntokauppoja. Perheiden asumishaaveet saavat jälleen lisää mahdollisuuksia toteutua.

Vuoden 2024 näkymät

Asuntokauppa piristyy vuonna 2024 verrattuna vuoteen 2023. Paljon riippuu talouden kehityksestä ja erityisesti kotitalouksien ostovoiman vahvistumisesta, mutta näillä näkymin asuntokauppamäärät voisivat kasvaa vuonna 2024 noin 15 prosenttia vuoden 2023 lukuihin.

Kun korontarkistuspäivät ovat enenevissä määrin positiivisia asioita kotitalouksille, myös kotitalouksien ostovoima vahvistuu entisestään ja kuluttajien luottamus vahvistuu. Myyntiajat kääntyvät laskuun ja asuntojen hinnat kääntyvät nousu-uralle. Asuntokaupan aktiivisuuden lisääntyminen näkyy ensin myyntiaikojen lyhenemisenä ja myöhemmin hintojen nousuna. Erityisesti isommista perheasunnoista on runsaasti kysyntää. Tarjontaa on pienemmistä asunnoista runsaasti ja asuntomarkkinoilla on tietynlaista kohtaanto-ongelmaa. Erityisesti kaupunkien väestönkasvu tukee kuitenkin asuntomarkkinaa ja kysynnän kasvu todennäköisesti kääntää asuntojen hinnat nousuun.

Asuntojen hinnat ovat vuoden 2023 aikana laskeneet, joten nyt on myös hintatason kannalta hyvä aika tarkastella asuntomarkkinoita ja tarjontaa. Realistinen hinnoittelu on edelleen tärkeää, jos haluaa asunnon kaupaksi tämän vuoden asuntomarkkinoilla. Olennaista asuntoa vaihtaessa on luonnollisesti välirahan suuruus.

Lähde: KVKL Hintaseurantapalvelu

Lataa tästä vuosikatsaus pdf:nä ja katso graafit:

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

*)KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 25.1.2024 (katsauksen päiväys).

- Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä. KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.