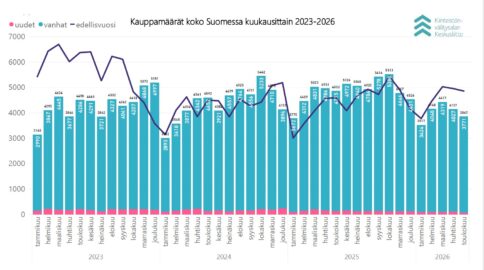

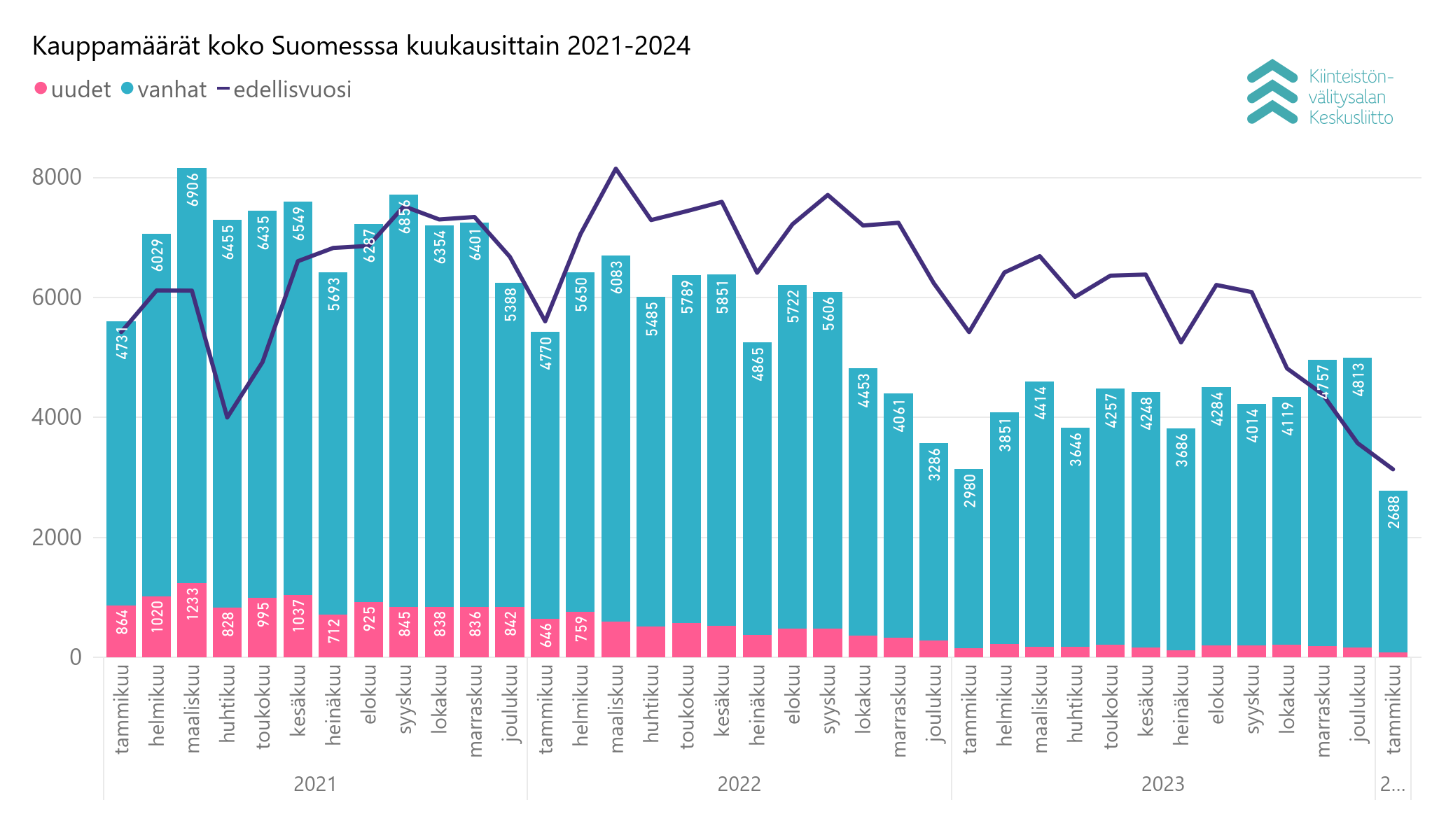

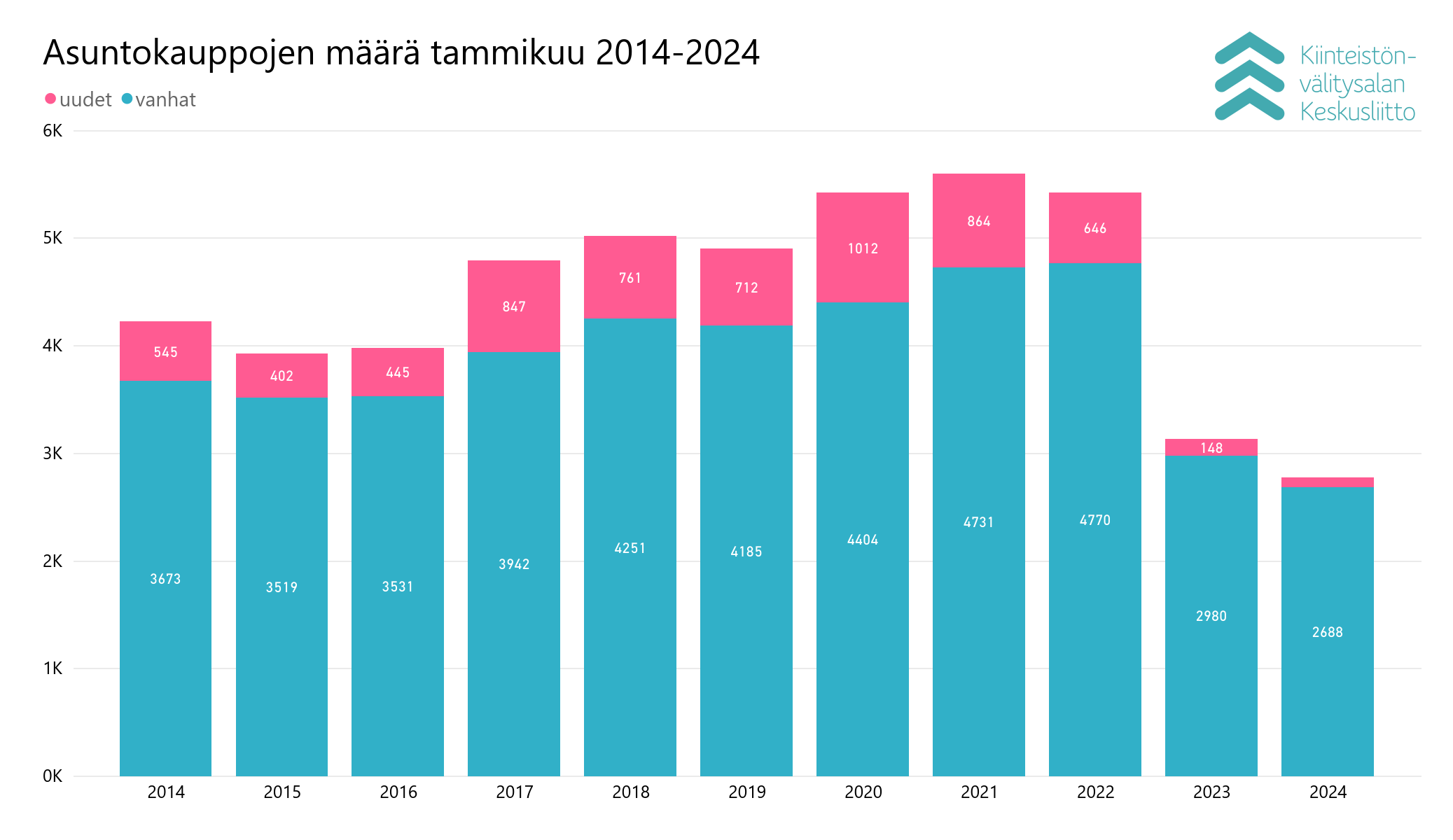

Päähuomiot: (Data päivitetty 8.2.2024.) Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti tammikuussa yhteensä 2 688 kpl käytettyjen asuntojen kauppaa (-9,8 % ed. vuosi) ja 83 kpl uudisasunnon myyntiä (-43,9 %), eli yhteensä 2 771 kpl.

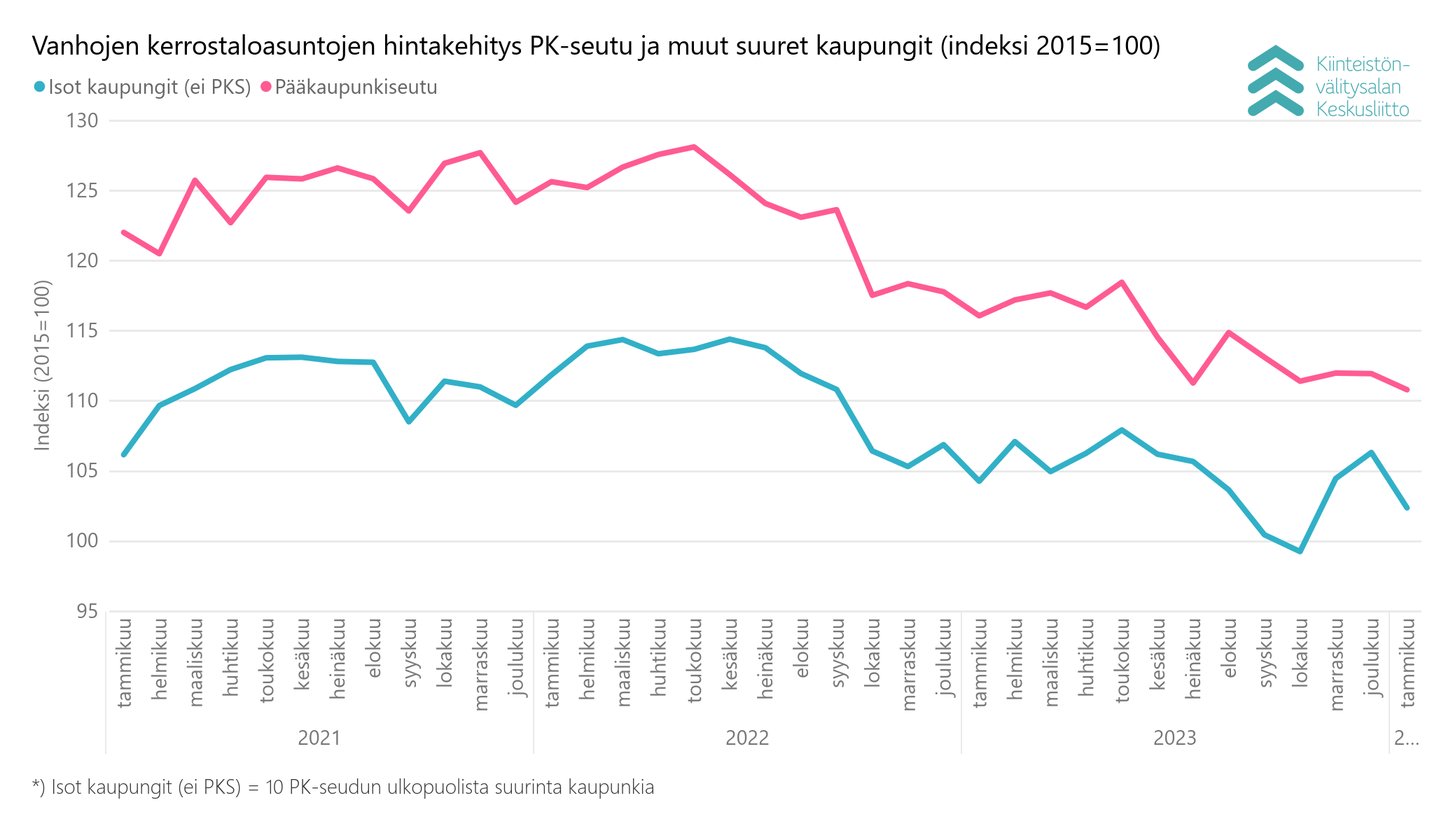

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat laskivat hieman tammikuussa, keskimäärin -1,1 % pääkaupunkiseudulla ja -4,0 % muissa suurissa kaupungeissa joulukuuhun verrattuna.

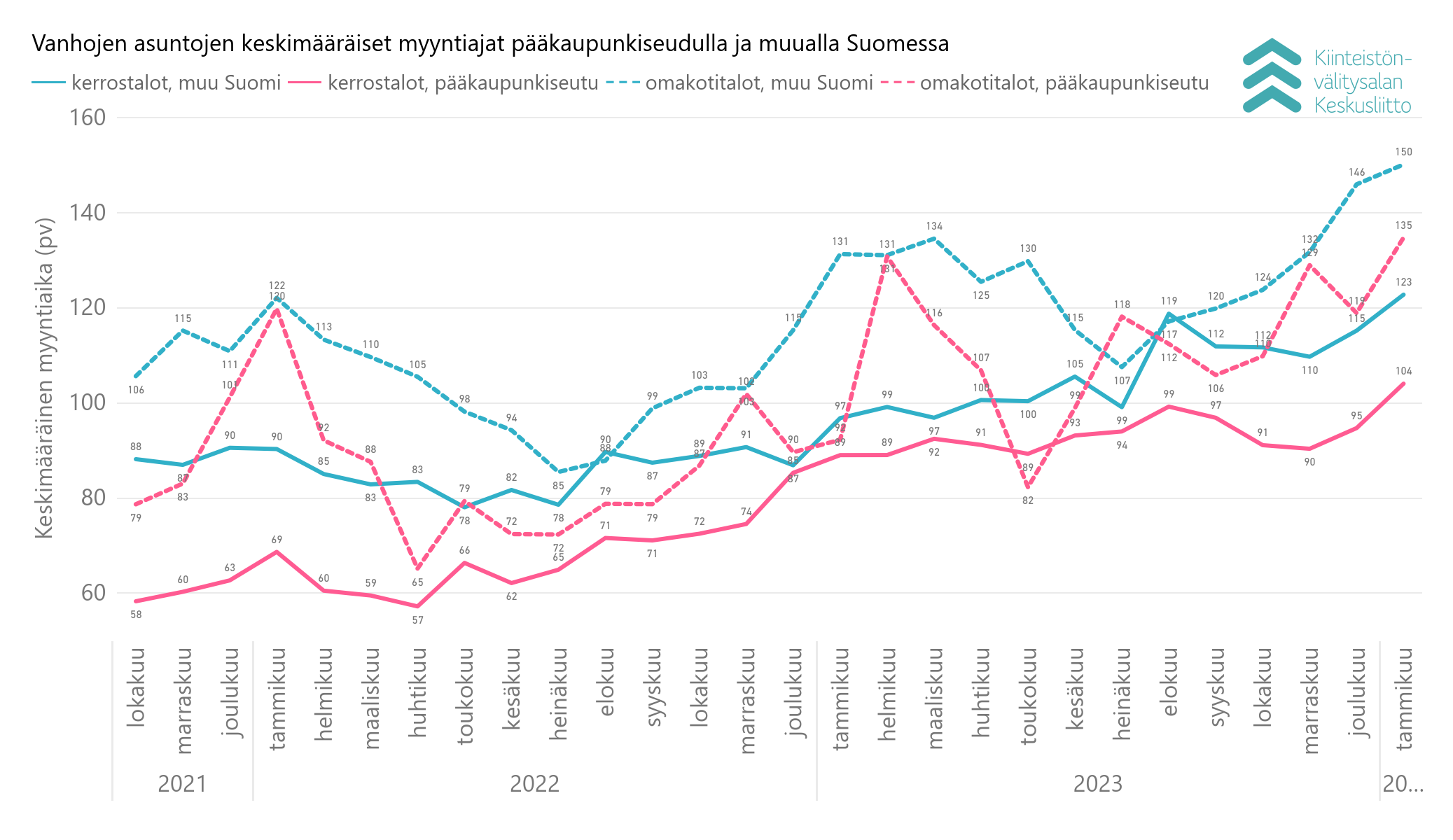

Keskimääräiset myyntiajat pitenivät jonkin verran käytetyissä asunnoissa edelliskuukauteen verrattuna. Pääkaupunkiseudulla käytetyistä kerrostaloasunnoista nopeitten tehtiin kaupat 5+ huoneen perheasunnoista keskimäärin 60 päivässä.

”Ennakoimme, että kauppamäärät olisivat olleet noin viime vuoden tasolla, mutta viime vuoden tammikuustakin vanhojen asuntojen kauppa oli lukumääräisesti 9,8 prosenttia alemmalla tasolla. Myös asuntojen hinnoissa nähtiin pientä laskua ja myyntiajoissa pitenemistä”, kertoo toimitusjohtaja Tuomas Viljamaa Kiinteistönvälitysalan Keskusliitosta.

”Loppuvuonna markkinat odottivat korkojen laskevan nopeammin, mutta tammikuussa korkoennusteet muuttuivat ylöspäin, mikä saattaa näkyä myös asuntokaupassa. Lisäksi lakot ja valtion talouden säästöpaineet näyttävät nakertaneen kuluttajien luottamusta sekä asunnon ostoaikeita”, Viljamaa analysoi.

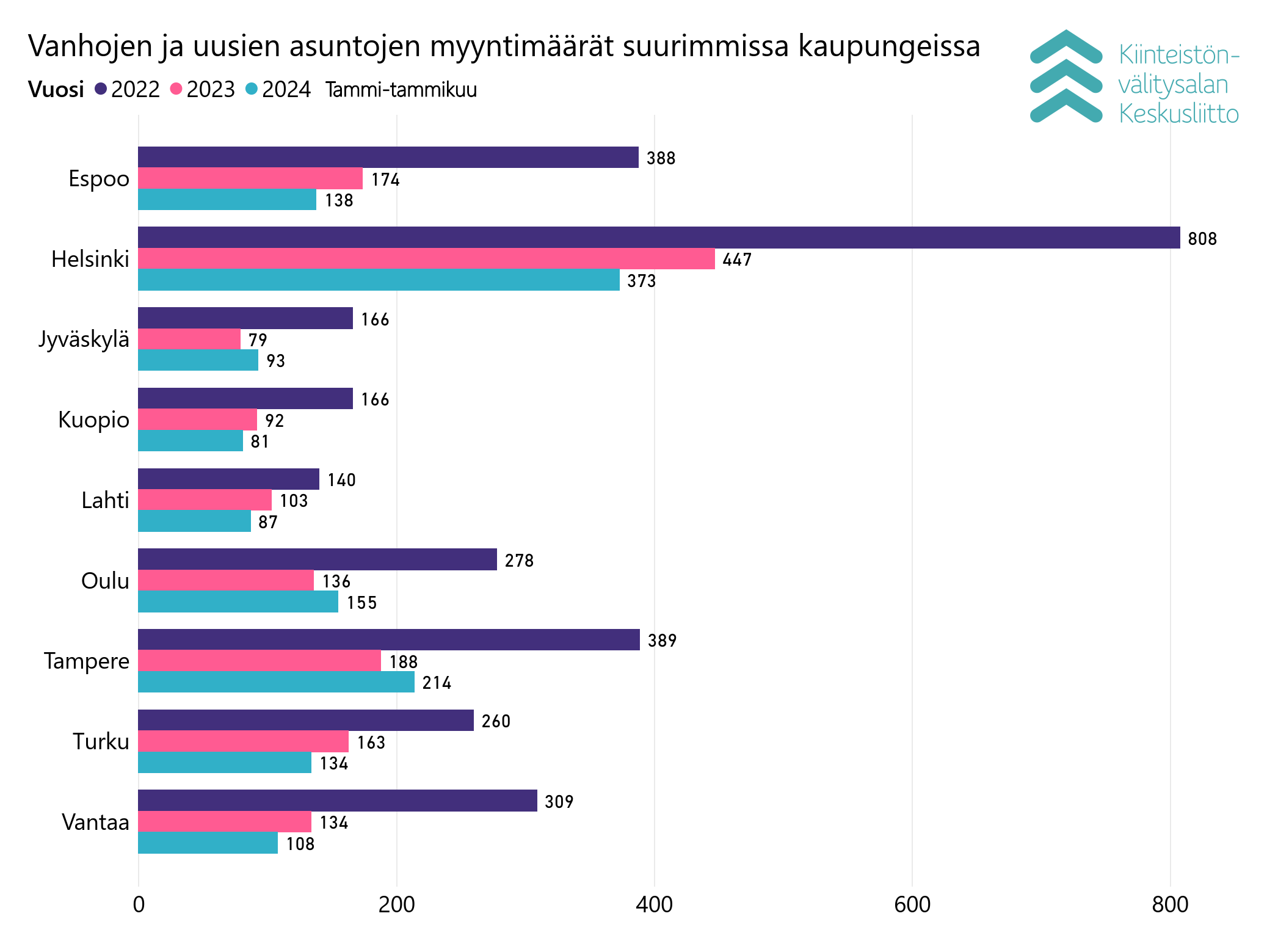

Vuoden 2024 osalta näkymä paremmasta asuntokaupan vuodesta ei ole kuitenkaan muuttunut, ja tammikuun datan perusteella esimerkiksi Jyväskylässä, Oulussa ja Tampereella nähtiin asuntokaupassa merkittävää kasvua verrattuna viime vuoden tammikuuhun. Suurimmat miinukset asuntokauppamäärissä verrattuna vuoden takaiseen nähtiin pääkaupunkiseudulla ja Turussa.

”Pääkaupunkiseudun asuntomarkkinan erikoisuus tammikuussa oli myös siinä, että isojen kerrostaloasuntojen myyntiaika oli jopa lyhyempi kuin yksiöiden. Asuntomarkkinoilla on ’kohtaanto-ongelmaa’. Pienistä asunnoista on paljon tarjontaa, mutta isot perheasunnot menevät kaupaksi hyvin ja niistä on kysyntää”, Viljamaa huomioi.

Tammikuun osalta positiivisia signaaleja ovat kuitenkin aktiivisuus asuntolainojen hakemisessa, asuntomyyntiportaalien hakumäärien kasvuissa ja siinä, että asuntonäytöillä on käynyt hyvin väkeä. Myös tammikuun datasta on poimittavissa ristiriitaisia signaaleja.

”Kuluttajien ostovoiman vahvistuminen ja korontarkistuspäivien muuttuminen positiivisiksi yllätyksiksi perheille lisäävät aktiivisuutta myös asuntokaupassa tämän vuoden aikana. Asuntojen hintojen osalta tuskin nähdään suurempaa käännettä ennen kesää, joten realistinen ja asiantuntemukseen perustuva hinnoittelu on tärkeää”, Viljamaa muistuttaa.

Asuntopolitiikalla on merkitystä – hallitus tekee oikeita asioita asuntomarkkinoiden vahvistamiseksi

Asuntopolitiikassa hallituksen päätös nostaa ASP-lainarajoja huhtikuun alusta on Viljamaan mukaan tärkeä luottamusta osoittava signaali.

”On myös erinomaista, että koko ASP-lainajärjestelmään ollaan tekemässä kokonaisuudistusta vastaamaan paremmin nykyaikaa. Samalla siitä rakennetaan entistä tärkeämpi etappi tiellä kohti asunnon ostamista esimerkiksi kotitaustasta riippumatta.”

”Varainsiirtoveromuutos oli loppuvuoden osalta erittäin tärkeä asuntokaupalle. Nyt olisi olennaista, että hallitus selvittäisi ohjelmansa mukaisesti varainsiirtoveron negatiivisia vaikutuksia. Varainsiirtoveromuutoksen myötä on myös kiinnostava mahdollisuus tehdä uutta tutkimusta aiheesta. On selvää, että varainsiirtovero estää esimerkiksi työn perässä muuttamista, kun tarvitsemme välttämättä koko Suomen talouden ja kasvun näkökulmasta entistä toimivampia työmarkkinoita”, Viljamaa toteaa.

Asuntojen kauppamäärät jäivät noin 10 prosenttia vuoden takaisesta

Tammikuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 2 688 kpl käytettyjen asuntojen kauppaa -9,8 % ed. vuosi) ja 83 kpl uudisasunnon myyntiä (-43,9 % ed. vuosi), eli yhteensä 2 771 kpl asuntokauppoja. Lisäksi myytiin 83 loma-asuntoa, 65 tonttia, sekä 262 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Tammikuun kokonaiskauppamäärä oli siten 3 181 kpl kohteita, mikä on -10,24 % vuoden 2023 tammikuun kauppamäärästä ja -42,5 % viiden edeltävän vuoden keskiarvosta.

Tammikuussa kaupaksi käyneistä käytetyistä asunnoista 1 545 kpl (57,4 %) sijaitsivat kerrostaloissa ja 624 kpl (23,2 %) olivat rivitalo- tai paritaloasuntoja. Omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti yhteensä 519 kpl (19,3 %).

Pääkaupunkiseudulla myytiin yhteensä tammikuussa 595 kpl käytettyä asuntoa, mikä on -17,5 % vuoden 2023 tammikuussa. Pk-seudun kehyskunnissa asuntokauppoja tehtiin 162 kpl (-9,0 % vrt. tammikuu 2023). Muualla Suomessa tehtiin 1 931 kpl käytettyjen asuntojen kauppoja, mikä on -7,2 % verrattuna viime vuoden tammikuuhun ja 71,8 % osuutta koko Suomen tammikuun käytettyjen asuntojen kauppamäärästä.

Suomen 15 suurimmassa kaupungissa käytettyjen asuntojen kauppamäärä oli yhteensä 1 585 kpl, joka on -9,7 % vuoden 2023 tammikuun kauppamäärään verrattuna. Nousua kauppamäärissä oli Jyväskylässä, Oulussa ja Tampereella vuoden 2023 tammikuun kauppamääriin verrattuna.

Maakunnista eniten käytettyjen asuntojen kauppoja tehtiin Uudellamaalla 857 kpl (-13,0 % vrt. tammikuu 2023), Pirkanmaalla 327 kpl (6,5 % vrt. ed. tammikuu) sekä Varsinais-Suomessa (235 kpl, -20,3 % vrt. ed. tammikuu). Prosentuaalisesti eniten nousua vuoden 2023 tammikuuhun verrattuna oli Keski-Pohjanmaalla (27 kpl, 22,7 %), ja eniten laskua Etelä-Karjalassa (41 kpl, -38,8 %).

Uusien asuntojen myyntimäärät olivat edelleen erittäin alhaisia verrattuna viiden vuoden keskiarvoon. Myyntitilastojen kärjessä isoista kaupungeista oli Helsinki 15 kappaleen asunnonmyynnillään.

Vanhojen kerrostaloasuntojen hinnoissa pientä laskua

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat hieman tammikuussa, keskimäärin -1,1 % pääkaupunkiseudulla ja -4,0 % muissa suurissa kaupungeissa joulukuuhun verrattuna. Tampereella laskua oli -2,4 %, Turussa -1,6 % ja Oulussa -1,0 %.

Vuoden takaiseen tammikuuhun verrattuna käytettyjen kerrostaloasuntojen hinnat ovat laskeneet pääkaupunkiseudulla keskimäärin -5,3 % ja muissa isoissa kaupungeissa -1,9 %. Turussa laskua on tullut -9,7 % ja Tampereella -3,9 %, mutta Oulussa hinnat ovat nousseet 5,7 %

Isot kerrostaloasunnot menivät nopeitten kaupaksi pääkaupunkiseudulla

Tammikuussa keskimääräiset myyntiajat pitenivät jonkin verran käytetyissä asunnoissa joulukuuhun verrattuna. Pääkaupunkiseudun käytetyissä kerrostaloasunnoissa (alle 5 h) myyntiaika oli keskimäärin 106 päivää, ja muualla Suomessa 121 päivää. Rivitaloasunnot myytiin pk-seudulla keskimäärin 104 päivässä (joulukuussa 99 pv) ja muualla Suomessa 114 päivässä (joulukuussa 104 pv). Omakotitalojen keskimääräinen myyntiaika piteni pääkaupunkiseudulla 135 päivään (joulukuussa 119 pv) ja muualla Suomessa 150 päivään (joulukuussa 146 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin tammikuussa keskimäärin 79 päivässä, kaksiot 106 päivässä ja kolmiot sekä neliöt 120 päivässä. Yksiöiden kaupanteko vei Espoossa 73 päivää, Vantaalla 75 päivää ja Helsingissä 81 päivää. Kaksiot menivät nopeitten 98 päivässä kaupaksi Espoossa, Helsingissä myynti vei keskimäärin 106 päivää ja Vantaalla 111 päivää. Kolmiot ja neliöt myytiin Vantaalla 91 päivässä, Helsingissä 121 päivässä ja Espoossa 133 päivässä.

Perheasunnoissa on nyt vetoa pääkaupunkiseudulla, sillä kerrostaloasunnoista kaikkein nopeimmin liikkuvat nyt isot 5+ huoneen asunnot, jopa nopeammin kuin yksiöt: 5+ h kerrostaloasuntojen keskimääräinen myyntiaika oli pk-seudulla tammikuussa 60 pv, ja muualla Suomessa yli puolet pidempi 131 pv.

Omakotitalot myytiin Vantaalla 110 päivässä, Espoossa 140 päivässä ja Helsingissä 150 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 9.2.2024 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.