Päähuomiot, data päivitetty 9.4.2024:

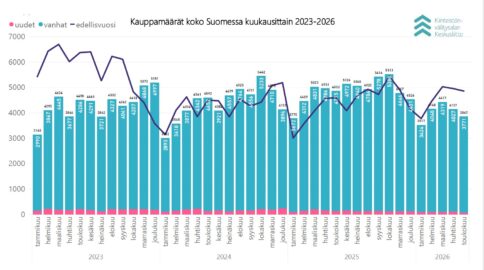

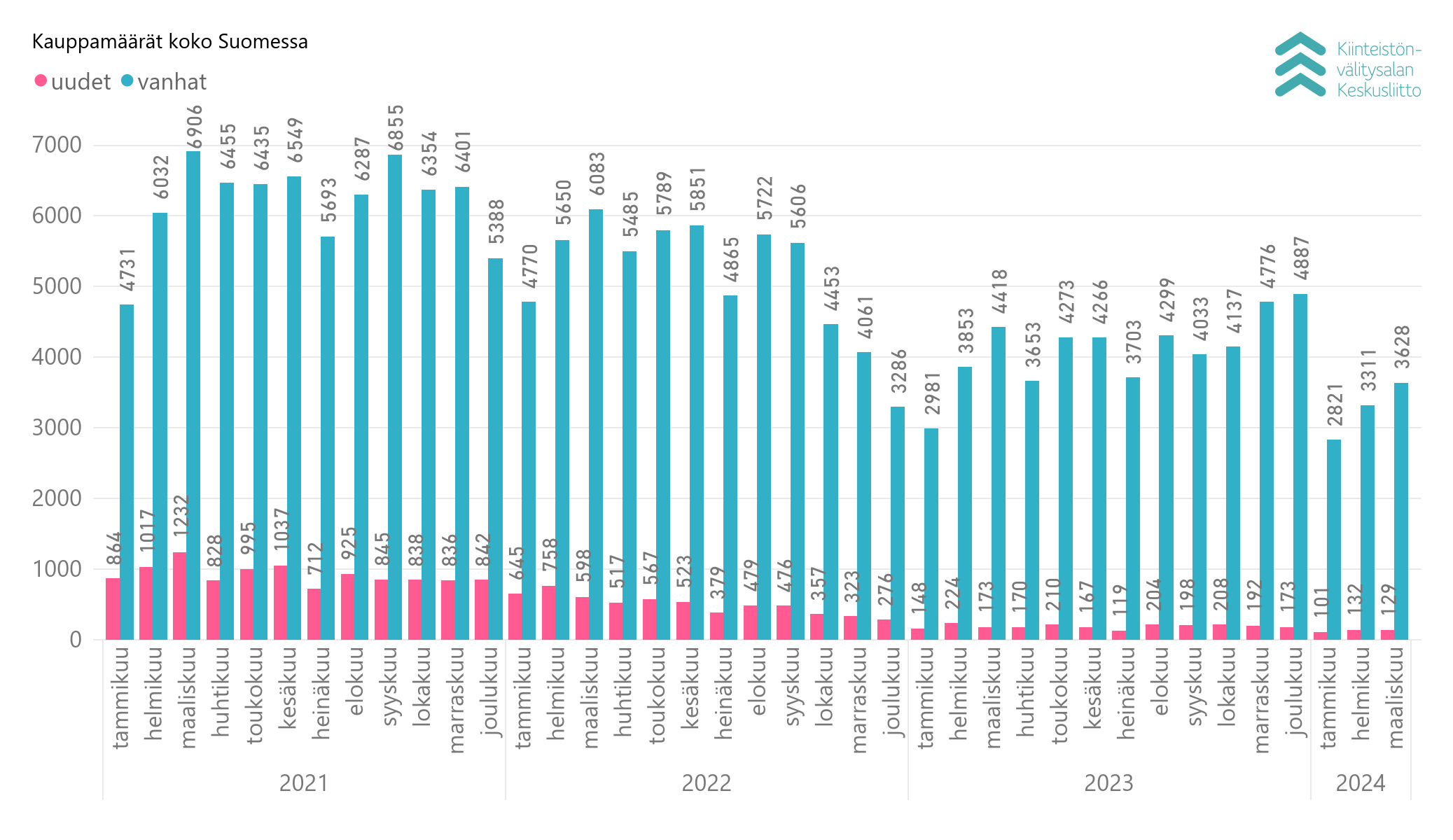

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maaliskuussa maanlaajuisesti yhteensä 3 628 kpl vanhojen asuntojen kauppaa (-17,9 % ed. vuosi) ja 129 kpl uudisasunnon myyntiä (-25,4 %), eli yhteensä 3 757 kpl asuntokauppoja (-18,2 %).

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat maaliskuussa keskimäärin 1,4 % pääkaupunkiseudulla ja 0,8 % muissa suurissa kaupungeissa helmikuuhun verrattuna. Tammi–maaliskuussa niiden neliöhinnat nousivat keskimäärin 1,3 % pääkaupunkiseudulla ja laskivat -0,4 % muissa suurissa kaupungeissa.

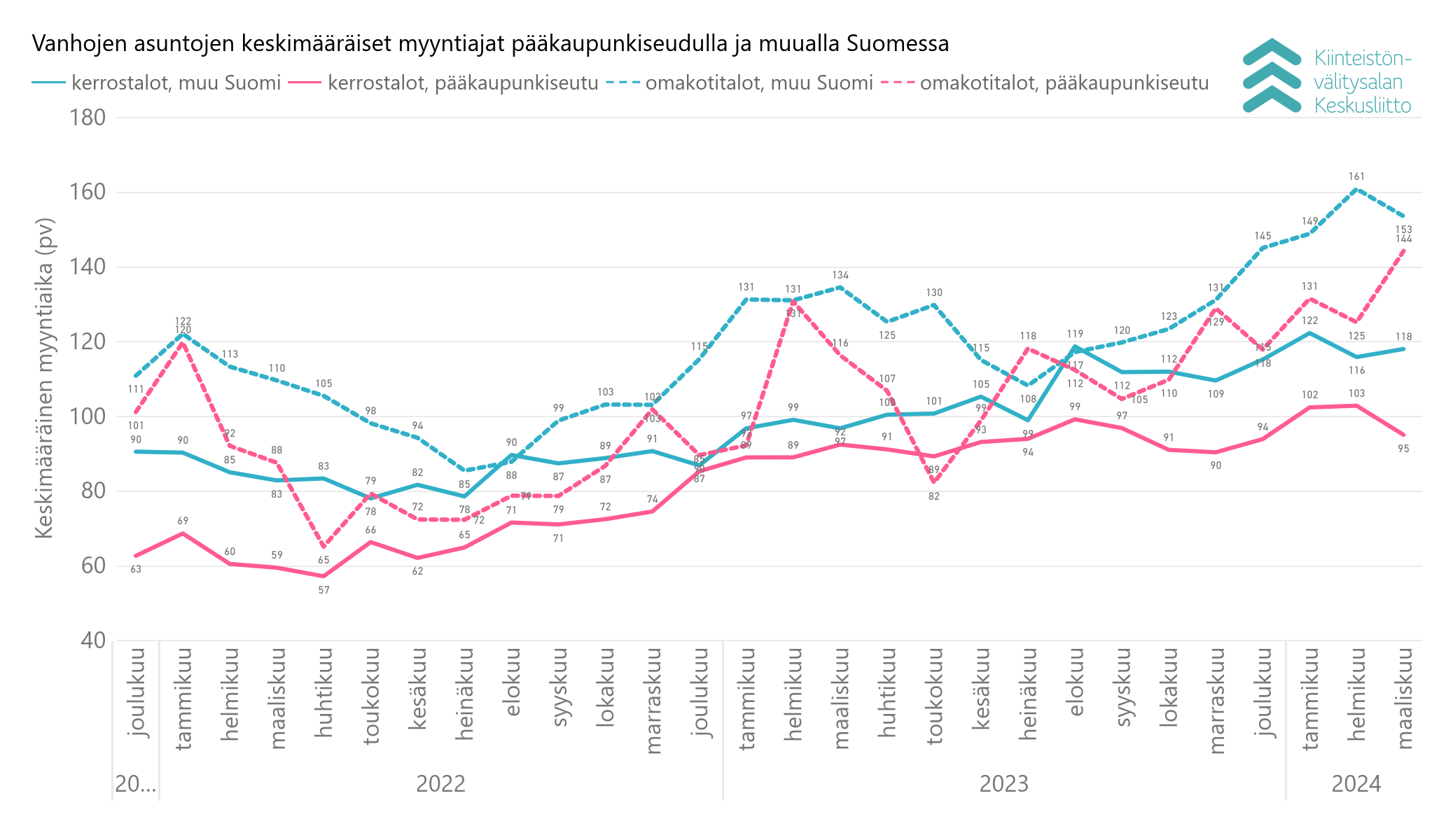

- Myyntiajoissa suurin muutos helmikuuhun verrattuna oli pääkaupunkiseudun omakotitalojen keskimääräinen myyntiajan pidentyminen 19 päivällä 144 päivään.

Lakkoilu iski myös asuntokauppaan – asuntojen hinnat kääntyivät suurissa kaupungeissa pieneen nousuun maaliskuussa

Asunnon ostoaikeet olivat maaliskuussa Tilastokeskuksen kuluttajien luottamusta seuraavaan aikasarjan mukaan alhaiselle tasolla pitkällä aikavälillä. Asuntokauppa on myös alkuvuoden aikana ollut alamaissa. Maaliskuussa käytettyjen asuntojen kauppa väheni lähes 18 prosenttia viime vuoden maaliskuun kauppamääristä.

”Vuoden 2024 ensimmäinen vuosineljännes oli kaiken kaikkiaan haastavaa aikaa, koska asuntokauppamäärät putosivat kokonaisuutena ensimmäisellä kvartaalilla 14,2 prosenttia vuoden takaiseen verrattuna”, toteaa toimitusjohtaja Tuomas Viljamaa.

Kehitystä selittää osittain se, että viime vuoden maaliskuussa tapahtui kohtalaisen voimakas korkojen lasku. Markkinakorot lähtivät maaliskuussa 2023 laskuun, kun sveitsiläinen suuri pankki Credit Suisse ajautui ongelmiin ja pelättiin pankkikriisin leviämistä.

”Vuoden 2023 maaliskuu oli vuoden kolmanneksi paras kuukausi asuntokaupan määrissä. Ainoastaan varainsiirtoveromuutokset loppuvuonna aiheuttivat selvän piikin asuntokauppaan marras–joulukuussa”, Viljamaa tuo esiin.

”Lakkoilu aiheutti lisää epävarmuutta kotitalouksille maaliskuussa, mikä aiheutti asuntokauppaan selvää vaimeutta. Pääsiäinen osui tänä vuonna maaliskuun loppuun, mikä myös siirsi asuntokauppoja huhtikuun puolelle.”

Asuntokaupassa alkuvuoden aikana odottavat tunnelmat, mutta näkymät ovat kirkastumassa

Viime vuonna pääsiäislomat osuivat huhtikuulle. Kun lakot ovat väistyneet, näyttää huhtikuun ja kevään asuntokauppa Viljamaan mukaan selvästi paremmalta:

”Asuntokauppa tyypillisesti piristyy kesää kohti ja jo alkuvuoden aikana asuntonäytöillä on ollut viime vuoden vastaavaa aikaa vilkkaampaa. Päätöksenteko asuntokaupassa kestää aiempaa pidempään, ja myös esimerkiksi taloyhtiöihin halutaan perehtyä paremmin kuin aiempina vuosina.”

”Kuluttajien ostovoima vahvistuu tänä vuonna merkittävästi, mikä lisää kuluttajien luottamusta ja asunnon ostoaikeissa nähdään siten vahvistumista. Korkotason merkitys on suuri, koska niin iso osa asuntolainoista on sidottu liikkuviin korkoihin. Korkojen laskiessa myös asuntokauppa piristyy Suomessa Euroopan maista ensimmäisten joukossa”, muistuttaa Viljamaa.

Suurissa kaupungeissa asuntojen hintojen korjausliike on monelta osin jo nähty ja odotuksissa on tämän vuoden osalta asuntojen hintojen kääntyminen nousu-uralle alueilla, joilla väestö kasvaa.

Uudisasuntojen osuus noin 3,6 % alkuvuoden kauppamääristä

Maaliskuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 3 628 kpl käytettyjen asuntojen kauppaa (-17,9 % ed. vuosi) ja 129 kpl uudisasunnon myyntiä (-25,4 %), eli yhteensä 3 757 kpl asuntokauppoja (-18,2 %). Lisäksi myytiin 90 kpl loma-asuntoa (joista kaksi uusia), 76 kpl tontteja, sekä 334 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Maaliskuun kokonaiskauppamäärä oli siten 4 257 kpl kohteita, mikä on -18,0 % alle viime vuoden 2023 maaliskuun tason ja -39,7 % viiden vuoden kappalemäärisen keskiarvon.

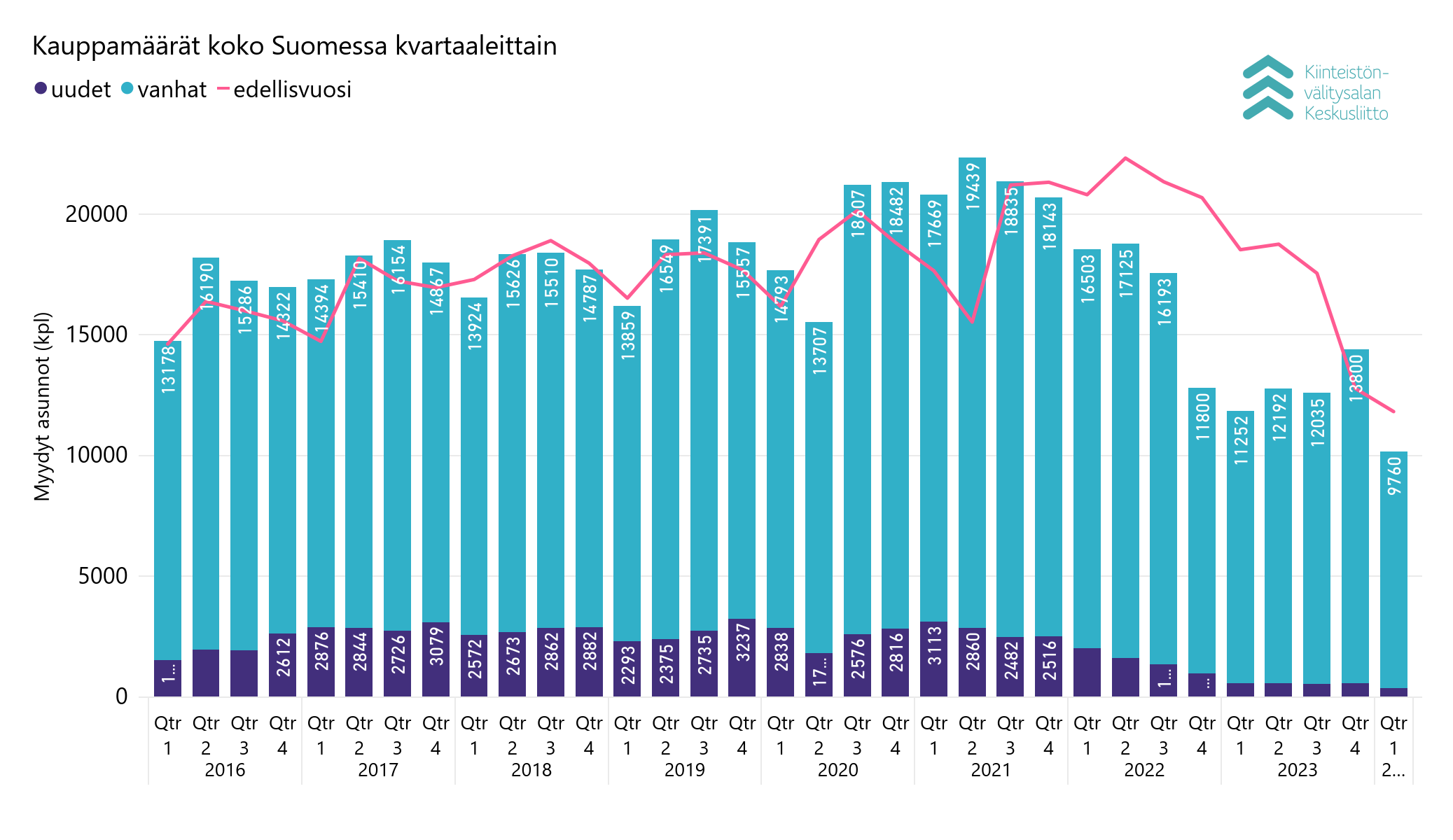

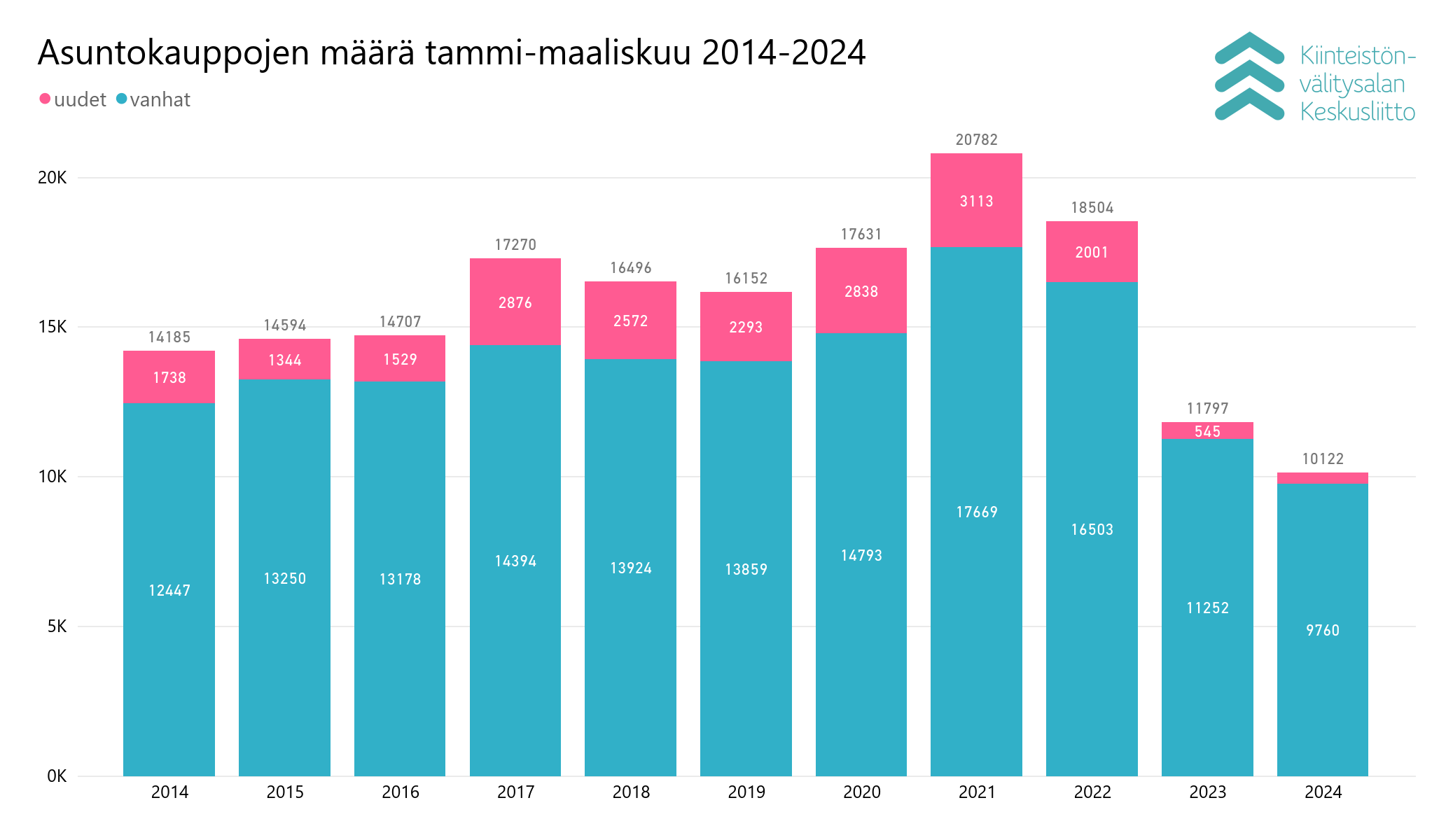

Vuoden alusta lukien tammi–maaliskuun eli ensimmäisen vuosineljänneksen 2024 asuntokauppavolyymiin (yht. 10 122 kpl) sisältyy yhteensä 9 760 kpl käytettyjä asuntoja (-13,3 % vuoden takaiseen vastaavaan ajanjaksoon verrattuna, ja -34,1 % 5 v. keskiarvoon verrattuna) ja 362 kpl uusia asuntoja (-33,6 %, ja -83,2 % 5 v. ka). Uudiskohdeasuntojen osuus maaliskuun asuntokauppavolyymistä oli siten noin 3,4 % ja koko alkuvuoden kauppamääristä vajaat 3,6 %.

Maaliskuussa kaupaksi käyneistä käytetyistä asunnoista 1 918 kpl (-18,5 %, -35,1 % 5 v ka) sijaitsivat kerrostaloissa ja 916 kpl (-15,9 %, -34,1 % 5 v ka) olivat rivitalo- tai paritaloasuntoja. Omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 794 kpl (-18,6 %, -32,8 % 5 v ka).

Pääkaupunkiseudulla myytiin yhteensä maaliskuussa 812 käytettyä asuntoa, mikä on -23,8 % vähemmän kuin viime vuoden 2023 maaliskuussa ja -49,5 % kahden vuoden takaisen maaliskuun kauppamäärästä. Pääkaupunkiseudun kauppamäärät edustivat 22,4 % koko Suomen kauppamääristä. Pk-seudun kehyskunnissa asuntokauppoja tehtiin 234 kpl, ja kauppamäärien lasku oli -26,9 % vuoden takaisesta. Muualla Suomessa tehtiin 2 582 kpl käytettyjen asuntojen kauppoja, mikä tarkoittaa -14,9 % vähemmän viime vuoden maaliskuuhun verrattuna, ja 71,2 % osuutta koko Suomen maaliskuun kauppamäärästä.

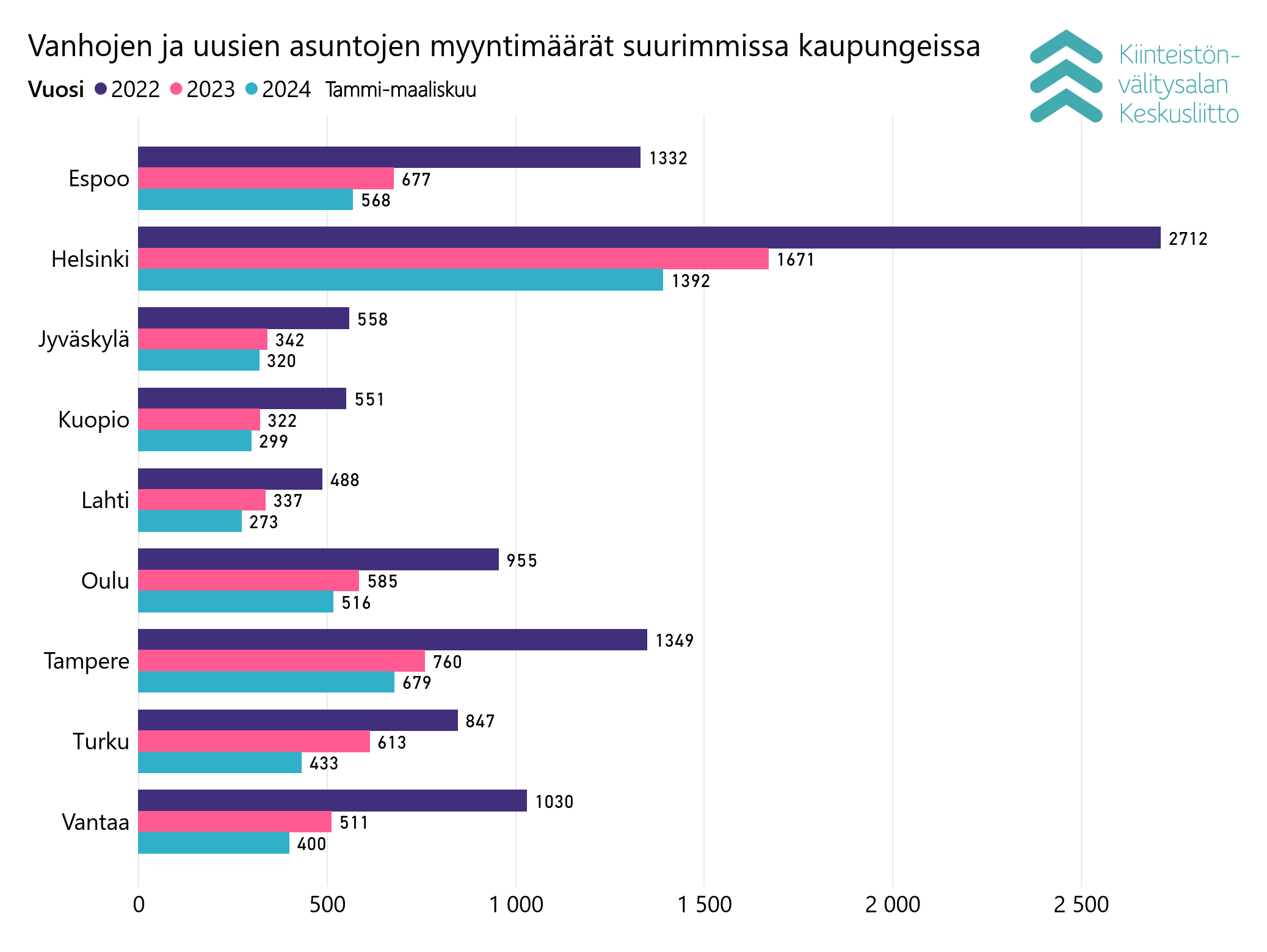

Suurimmissa kaupungeissa käytettyjen asuntojen kauppamäärät olivat viime vuoden maaliskuun kauppamääriin verrattuna pakkasella läpi linjan. Vähiten pudotusta kauppamäärissä oli Jyväskylässä (kauppoja yhteensä 111 kpl, -16,5 %) ja Tampereella (yht. 235 kpl, -18,1 %). Pääkaupunkiseudulla Helsingissä tehtiin 513 kpl kauppoja (-20,2 %), Espoossa 187 kpl (-24,9 %), ja Vantaalla 112 kpl, mikä luku oli peräti -35,3 % alle viime vuoden maaliskuun. Kuopiossa solmittiin 99 kpl (-31,2 %) kauppaa, Oulussa 163 kpl (-20,1 %) ja Turussa 162 (-24,7 %) käytettyjen asuntojen kauppaa. Lahdessa kauppa kävi verkkaisesti 87 kappaleen (-32,0 %) rekisteröidyllä kaupalla.

Myös maakunnissa käytettyjen asuntojen kauppamäärät olivat maaliskuussa pääosin taantumassa. Vain Pohjanmaalla, Etelä-Savossa ja Etelä-Karjalassa olivat maaliskuun kauppamäärät suurempia kuin viime vuonna maaliskuussa. Kymenlaaksossa (-2,6 %), Satakunnassa (-5,9 %), ja Etelä-Pohjanmaalla (-9,3 %) kauppamäärien lasku oli maltillinen, muissa maakunnissa laskua säestivät kaksinumeroiset prosenttiluvut.

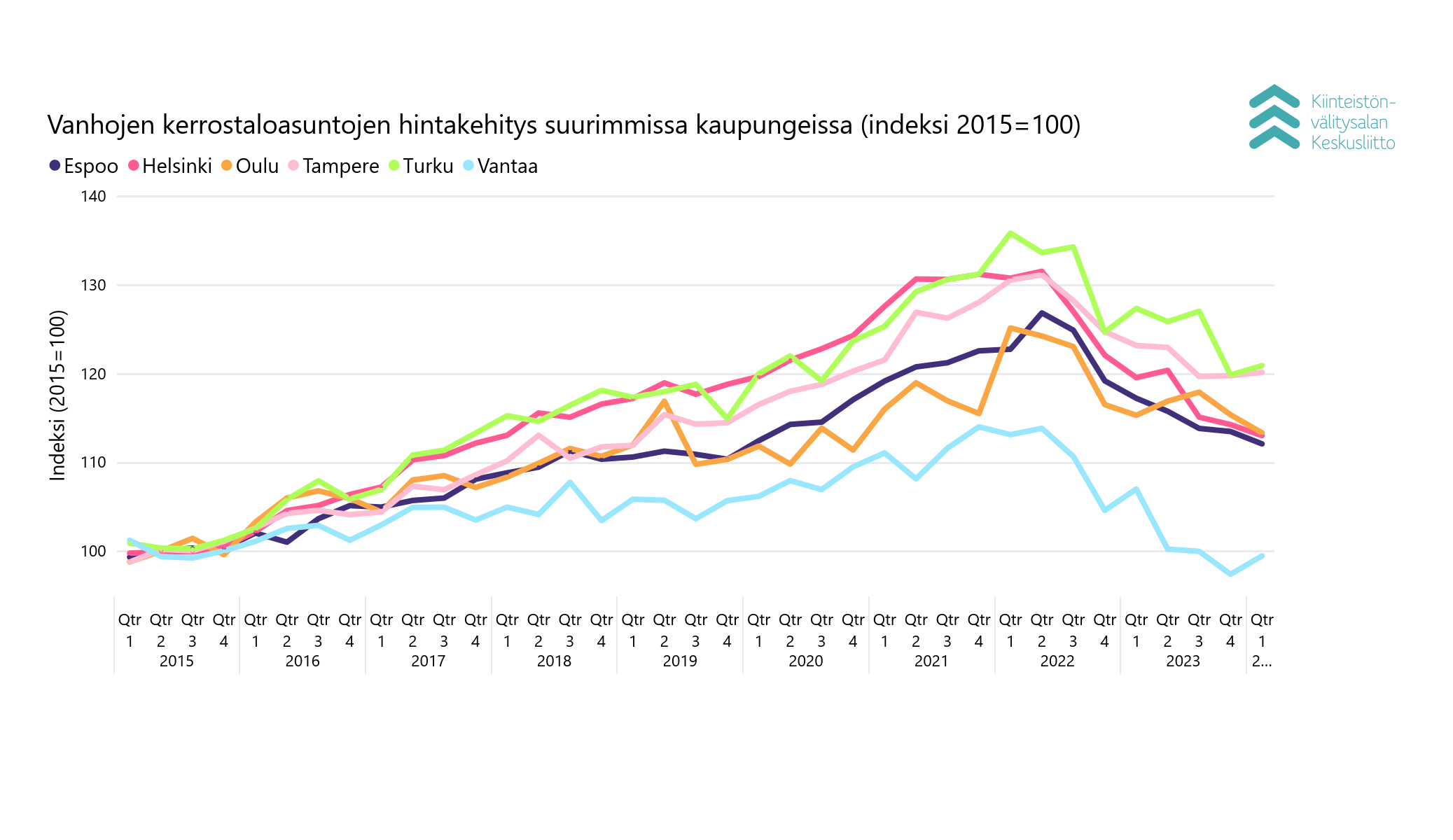

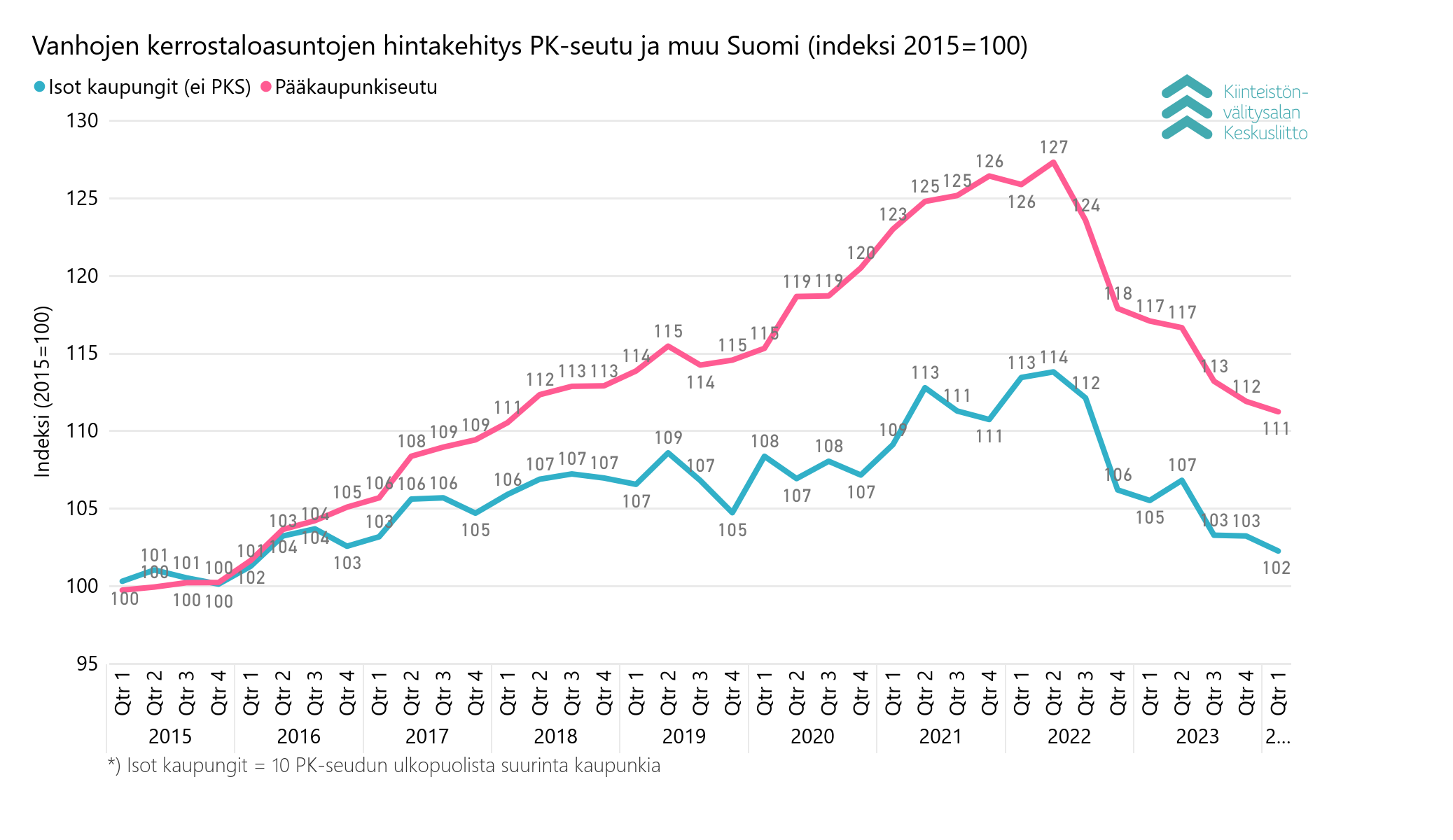

Vanhojen kerrostaloasuntojen hinnoissa keskimäärin vain pientä muutosta vuoden alkuun verrattuna

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat maaliskuussa keskimäärin 1,4 % pääkaupunkiseudulla ja 0,8 % muissa suurissa kaupungeissa helmikuuhun verrattuna. Oulussa oli nousua 0,5 % edelliskuukauteen nähden, Turussa laskua -1,9 % ja Tampereella -1,7 %.

Vuoden takaiseen maaliskuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat pääkaupunkiseudulla -5,6 % ja muissa isoissa kaupungeissa -2,6 %. Turussa hinnat ovat halventuneet keskimäärin -7,4 %, Tampereella -2,1 % ja Oulussa -1,3 %.

Vuoden alkuun verrattuna käytettyjen kerrostaloasuntojen hinnat nousivat keskimäärin 1,3 % pääkaupunkiseudulla ja laskivat -0,4 % muissa suurissa kaupungeissa. Oulussa laskua tammikuuhun oli -7,8 %, Tampereella -0,5 % ja Turussa hinnat nousivat 4,8 %.

KVKL hintaindeksiä tarkastellessa (perusvuosi 2015) käytettyjen kerrostaloasuntojen hinnat olivat maaliskuussa samalla 102-pisteen tasolla kuin vuoden 2016 ensimmäisellä kvartaalilla. Pääkaupunkiseudulla hinnat olivat samalla tasolla kuin vuoden 2018 ensimmäisellä kvartaalilla.

Myyntiajoissa Kainuussa oltiin alkuvuonna nopeimpia

Maaliskuussa keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa 95 päivää (helmikuussa 103 pv), ja muualla Suomessa myyntiaika 118 päivää (helmikuussa 116 pv). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 105 päivää (helmikuussa 103 pv) ja muualla Suomessa 106 päivää (helmikuussa 115 pv). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 144 päivää (helmikuussa 125 pv) ja muualla Suomessa 153 päivää (helmikuussa 161 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin maaliskuussa keskimäärin 75 päivässä, kaksiot 96 päivässä ja kolmiot sekä neliöt 97 päivässä. Yksiöiden kaupanteko vei Helsingissä 70 päivää, Espoossa 94 päivää ja Vantaalla 119 päivää. Kaksiot menivät myös nopeitten kaupaksi Helsingissä 88 päivässä, Vantaalla myynti kesti keskimäärin 101 päivää ja Espoossa 126 päivää. Kolmiot ja neliöt myytiin Helsingissä 90 päivässä, Espoossa 98 päivässä, kun Vantaalla aikaa meni 136 päivää. Omakotitalot myytiin Vantaalla taas nopeitten 106 päivässä, Espoossa 156 päivässä ja Helsingissä 167 päivässä.

Maakuntia vertailtaessa kerrostalojen sekä omakotitalojen yhteenlaskettu keskimääräinen myyntiaika oli tammi–maaliskuun aikana lyhin hieman yllättäen Kainuussa 111 päivää, kun sekä Uudellamaalla että Varsinais-Suomessa se oli seuraavaksi lyhin 113 päivää. Pisimmät keskimääräiset myyntiajat olivat Satakunnassa (155 pv) ja Pohjanmaalla (153 pv).

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 10.4.2024 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.