Tämä asuntomarkkinakatsaus on jaettu neljään osaan, jossa aluksi on kommentointiosuus, jonka jälkeen tarkastellaan joulukuuta, sitten neloskvartaalia ja lopuksi koko vuoden asuntokauppadataa vuodelta 2022. Analyysi pohjautuu KVKL Hintaseurantapalvelun tietoihin: palveluun tallennetaan pääosa kiinteistönvälittäjien kautta tehdyistä asuntokaupoista Suomessa, mikä on yli 85 % kaikista asuntokaupoista Suomessa.

”Vuotta 2022 voisi kuvailla alkuvuoden shokin jälkeen odottavaksi. Ostajat ja myyjät jäivät seuraamaan energian hinnan ja korkojen kehityssuuntaa, mikä näkyi selvänä kauppamäärien laskuna”, tiivistää Kiinteistönvälitysalan Keskusliiton hallituksen puheenjohtaja sekä RE/MAX Suomen toimitusjohtaja Pasi Aalto.

Hän muistuttaa, että asuntomarkkinoilla on monia muotoja ja alueellisia sekä kohdekohtaisia eroja. Tässä tilanteessa ammattitaitoisen välittäjän arvo korostuu entisestään.

”Mediassa uutisoidaan mollivoittoisesti kauppamäärien sekä hintojen laskusta ’keskimäärin’. Ammattilainen pystyy kuitenkin avaamaan, että keskiarvot eivät ole koko totuus. Useilla alueilla, esimerkiksi Espoossa ja Turussa, yksiöiden ja kaksioiden hinnat ovat hieman laskeneet sijoittajien vetäessä henkeä, mutta yli kolmen huoneen perheasuntojen hinnat ovat selkeästi nousseet viime vuonna, paikoitellen perheasunnoista on jopa pulaa.”

Hallituksen varapuheenjohtaja Mika Laurikainen Kiinteistömaailmasta toteaa, että samalla alueellakin oleville asunnoille ja kiinteistöille voi olla hyvin erilainen kysyntä riippuen siitä, millaisia ovat asunnon tai kiinteistön ominaisuudet.

”Viime vuonna asuntomarkkina jakautui yhä pienempiin osamarkkinoihin riippuen aikaisempaa korostuneemmin siitä, miten varusteltu kukin myynnissä oleva kohde on. Erityisesti lämmitysmuoto on noussut suurennuslasin aivan uudella tavalla”, kuvaa Laurikainen.

Vuoden 2023 alku on tuonut jo hieman positiivisempia merkkejä esiin.

”Ensiasunnon ostajilla on parempi tilanne kuin vuosiin, energian hinnan nousu on toistaiseksi rauhoittunut ja asuntoja ostetaan ja myydään pääosin tarvevetoisesti. Tässä markkinatilanteessa asunnon oikea hinnoittelu, markkinatuntemus sekä myyntitaidot korostuvat ja nämä ovatkin osa kiinteistönvälittäjän ammattitaitoa – asiakas keskiössä”, Aalto painottaa.

Joulukuu 2022: Myyntimäärät pienimmät vuosiin

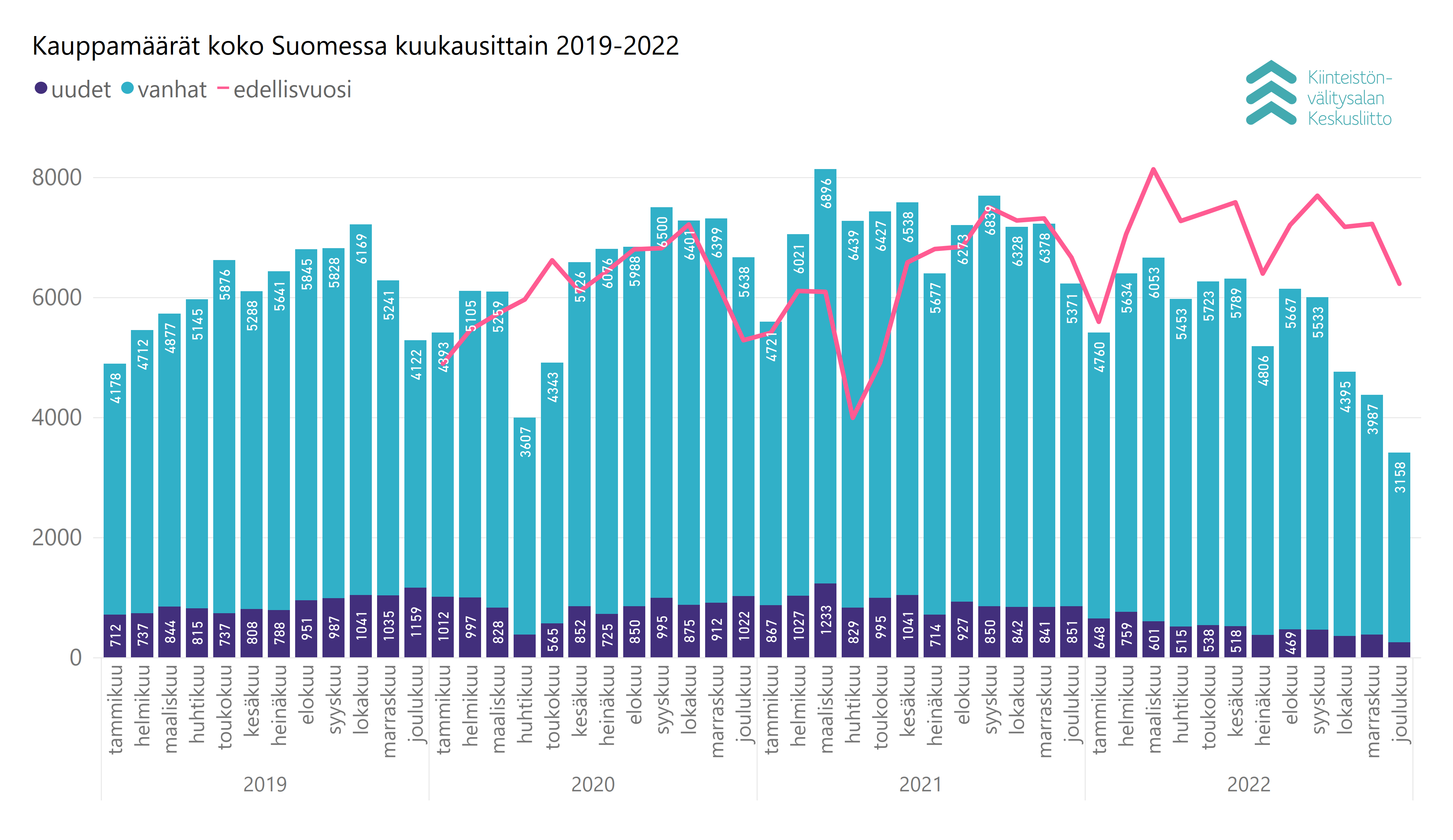

Joulukuu oli sekä vuoden 2022 että lähivuosien näkökulmasta heikoin kuukausi, ja KVKL Hintaseurantapalveluun raportoitiin yhteensä 3 409 asuntoa myydyiksi. Käytettyjen asuntojen määrä oli tästä 3 158 kappaletta, joista kerrostaloasuntoja oli 1 721, rivitaloja 749 ja omakotitaloja 688. Uusien asuntojen kauppoja raportoitiin yhteensä 251, joista kerrostaloasuntoja oli 201, rivitaloja 39 ja omakotitaloja 11.

Asuntoja myytiin viiden vuoden pitkäaikaiseen keskiarvoon nähden yhteensä -37,8 % vähemmän: käytetyissä asunnoissa laskua oli -30,4 % ja uusissa -73,4 %. Edelliseen huippumyyntivuoteen 2021 verrattuna laskua oli yhteensä -45,2 %; käytettyjä myytiin -41,2 % ja uusia -70,5 % vähemmän.

Alueellisesti tarkastellessa joulukuun myyntimäärät kahden vuoden takaiseen verrattuna käytetyissä asunnoissa olivat pk-seudulla -50,6 %, pk-seudun kehyskunnissa -54,2 % ja muualla Suomessa -40,2 % pienemmät.

Suurista kaupungeista vähäisintä lasku joulukuun myyntimäärissä oli Kuopiossa ja Lahdessa. Vuoteen 2019 verrattuna käytettyjen ja uusien asuntojen myyntimäärät olivat -15,9 % pienemmät Kuopiossa ja -15,6 % pienemmät Lahdessa. Vuoteen 2020 verrattuna asuntoja myytiin Kuopiossa -45,1 % ja Lahdessa -48 %. Suurinta lasku oli taas Espoossa ja Vantaalla; vuoteen 2019 verrattuna myyntimäärät olivat -53,4 % Espoossa ja -51,3 % Vantaalla. Vuoteen 2020 verrattuna Espoossa oli laskua määrissä -63,5 % ja Vantaalla -54,4 %.

Käytettyjen asuntojen myyntimäärissä eniten laskua suurista kaupungeista oli Espoossa (-43,7 %) ja Vantaalla (-36,6 %) viiden vuoden pitkän aikavälin keskiarvoon verrattuna. Uusien asuntojen myyntimäärissä pienintä lasku oli Turussa (-49,2 %) ja suurinta Vantaalla (-86,5 %).

Hinnat pääosin marraskuun tasolla

Pääkaupunkiseudulla, Tampereella ja Turussa vanhojen kerrostaloasuntojen hintakehitystä kuvaava indeksi pysyi jokseenkin samalla tasolla (-0,4 % – 0,2 %) kuin marraskuussa. Oulussa (2,4 %) ja pääkaupunkiseudun ulkopuolisissa kaupungeissa (1,6 %) oli indeksissä havaittavissa pientä pistenousua marraskuun tasolta.

Myyntiajoissa alueelliset erot korostuivat

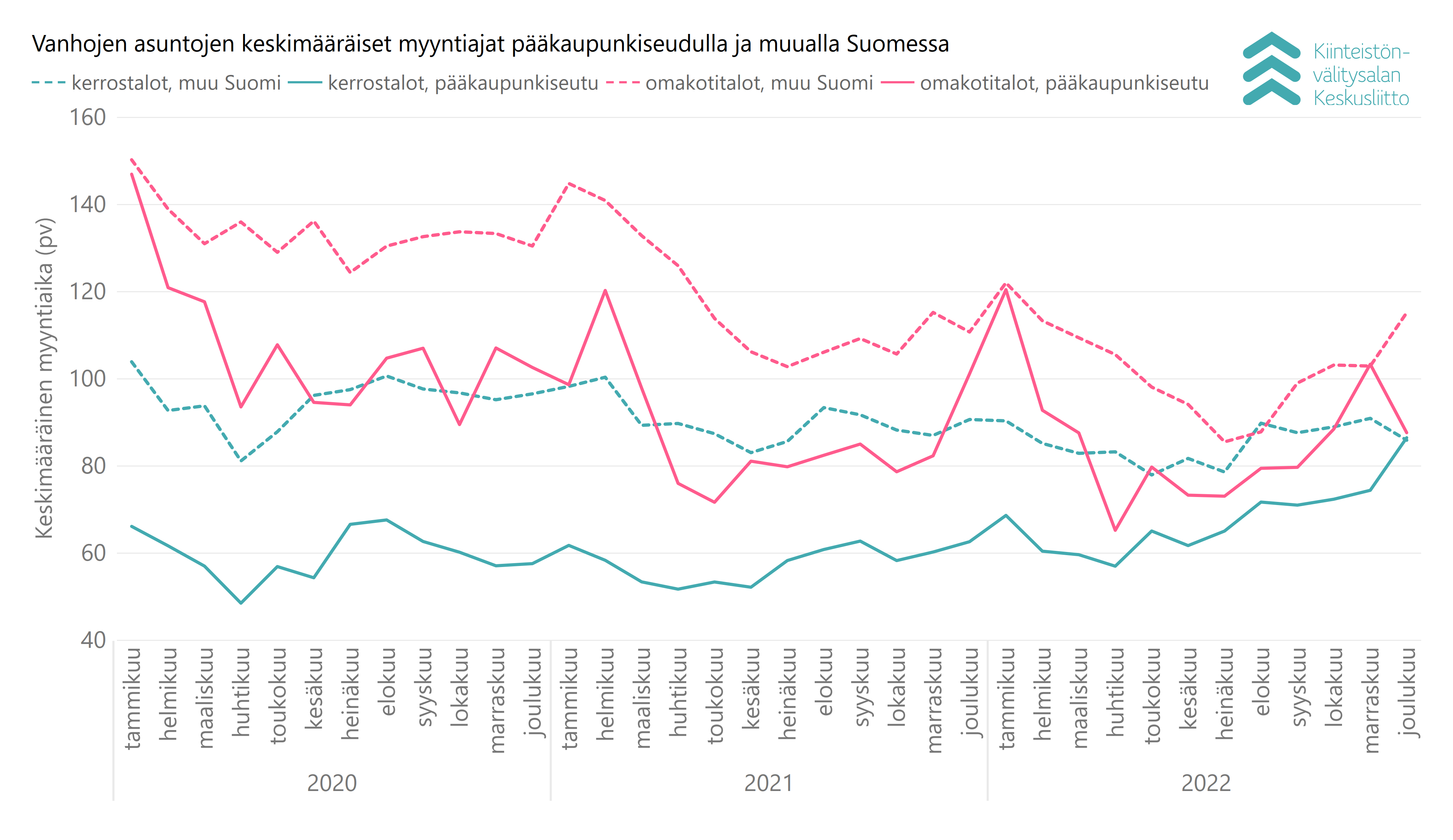

Pääkaupunkiseudulla keskimääräisen kerrostaloasuntojen myyntiaika piteni joulukuussa 86 päivään (1/22: 69 pv, 11/22: 74 pv), mutta alueellisia eroja oli. Espoossa kaksion myyntiin käytettiin keskimäärin 114 päivää, Helsingissä 76 päivää ja Vantaalla 87 päivää. Muualla Suomessa kerrostaloasunnon myyntiaika oli joulukuussa sama kuin pk-seudullakin keskimäärin, eli 86 päivää, mikä on hieman syksyn kuukausien keskiarvoa nopeammin.

Omakotitalojen myyntiajat lyhenivät pääkaupunkiseudulla lokakuun tasolle lyhyeksi jääneen hidastumisen jälkeen ja olivat vain pari päivää kerrostaloasuntoja pidemmät, keskimäärin 88 päivää (1/22: 120 pv, 11/22: 103 pv). Muualla Suomessa omakotitalojen kauppoja tehtiin keskimäärin 115 päivää kestäneen myyntivaiheen jälkeen (1/22: 122 pv, 11/22: 103 pv).

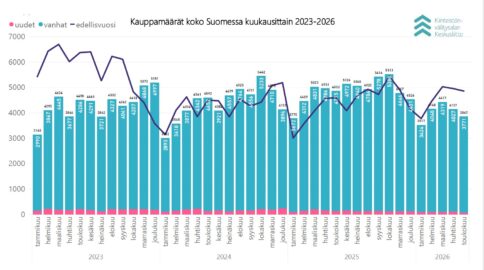

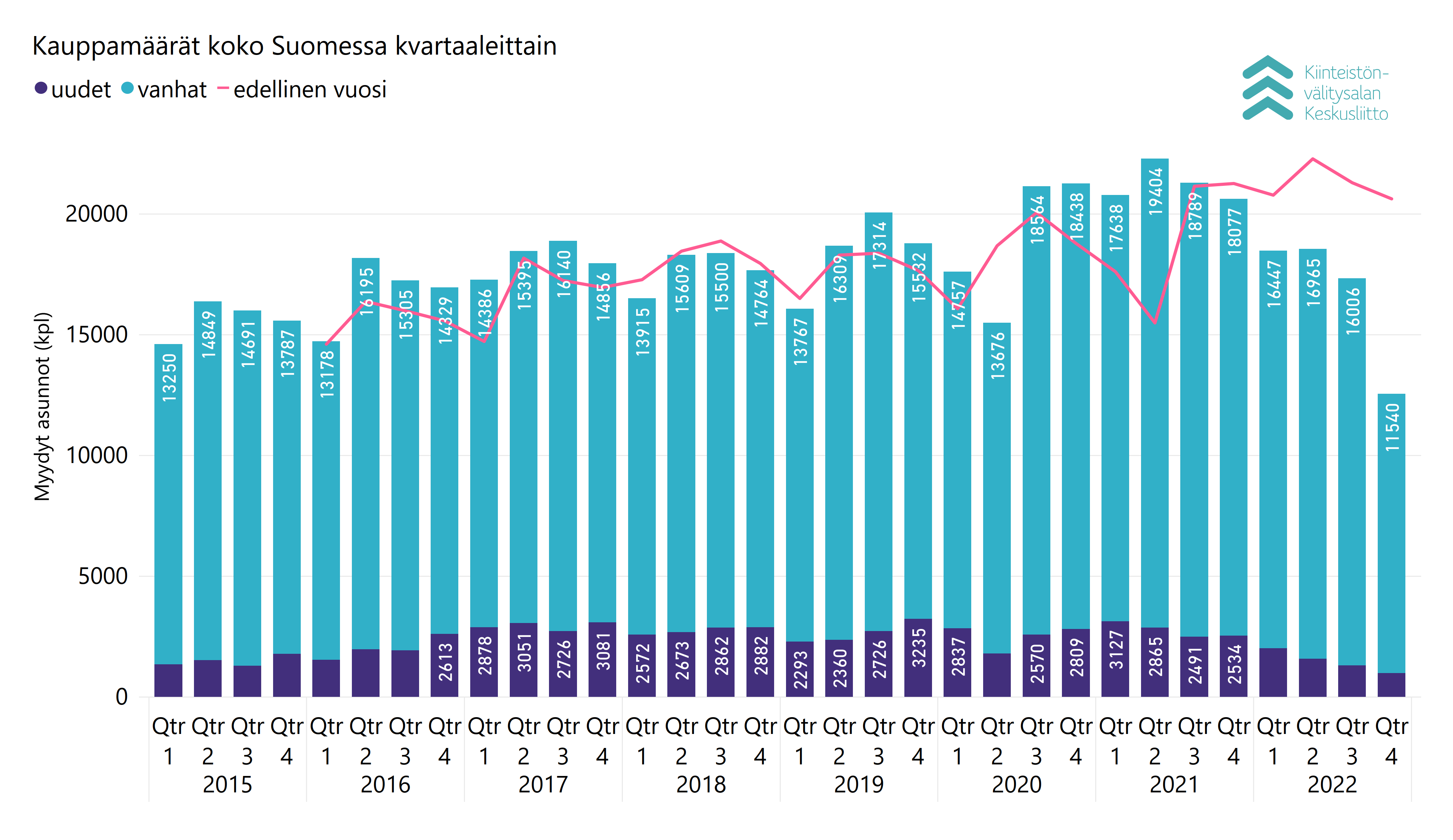

Q4/22: Asuntokauppa hiljeni kuukausi kuukaudelta

Neloskvartaali oli selvästi vuoden heikoin: myyntimäärät laskivat joka kuukausi, ja joulukuussa lasku vielä jyrkkeni. Lokakuussa myyntimäärät olivat -33,1 %, marraskuussa -34,4 % ja joulukuussa -37,8 % alle viiden vuoden keskiarvon.

Neloskvartaali oli kokonaisuutena -34,9 % alle viiden vuoden keskiarvon myyntiluvuissa; käytetyissä asunnoissa myyntimäärät laskivat -29,3 % ja uusissa -66,0 %.

Hinnat alenivat kvartaalin alussa, sitten vakaata

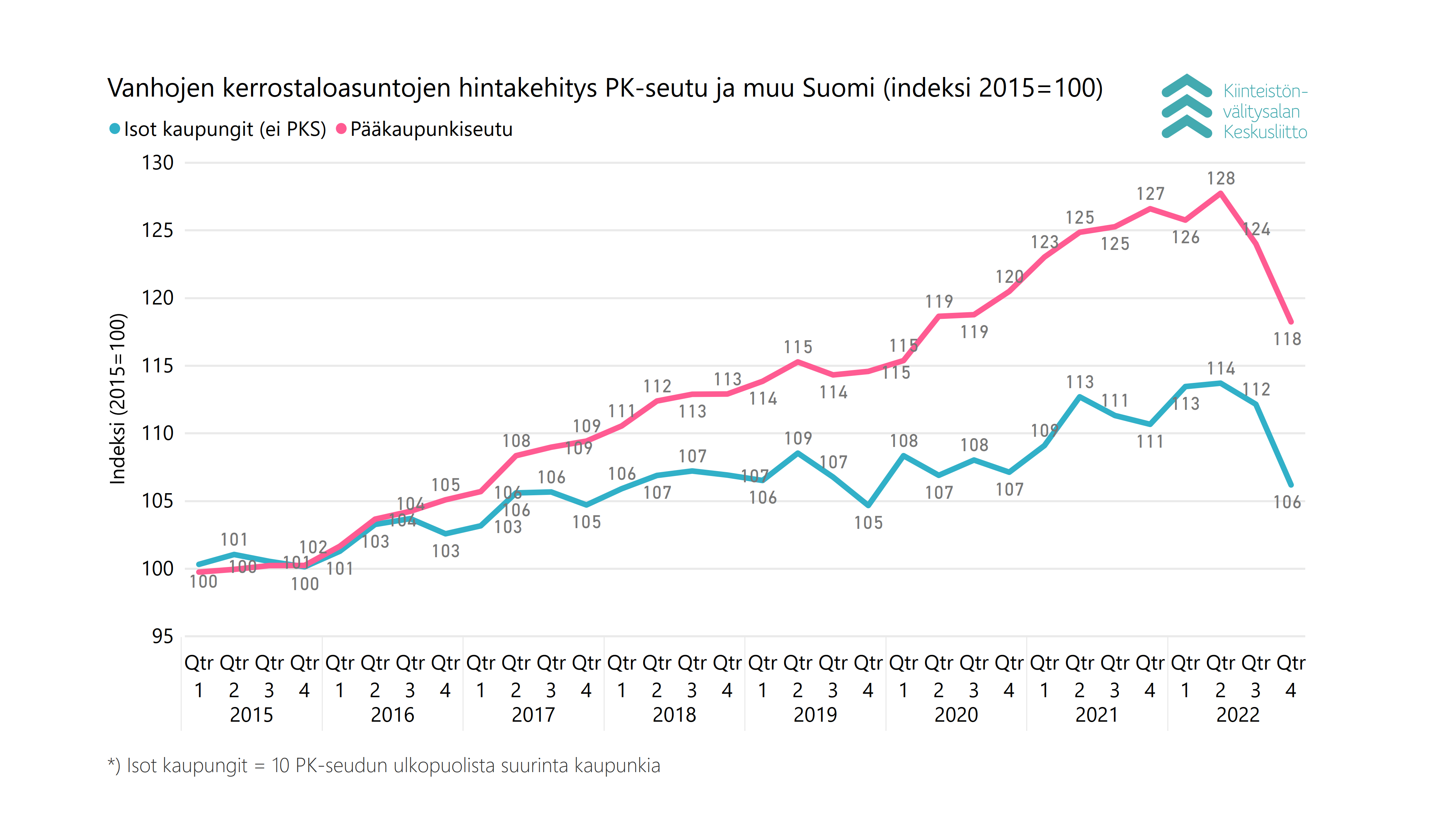

Neloskvartaali näyttäytyy käyrissä synkkänä, ja kaikkien kaupunkien hintaindekseissä on ollut merkittäviä pistepudotusta kolmoskvartaaliin verrattuna. Pääkaupunkiseudun kaupunkien indeksiluku putosi 124:stä tasolle 118, ja muiden isojen kaupunkien indeksi tuli alas tasolta 112 tasolle 106.

Kvartaalitarkastelusta ei kuitenkaan ilmene se, että suurin pudotus tapahtui juuri kvartaalin alussa, ja tämän jälkeen hintakehitys on ollut varsin vakaa. Lisäksi vanhojen kerrostalojen hintakehityksen pitkän ajan tarkastelussa huomaa, että hintaindeksi on monien pääkaupunkiseudun ulkopuolisten kaupunkien kohdalla edelleen suhteellisen korkealla tasolla.

Myyntiajat pitenivät kaikkialla

Neloskvartaalissa myyntiajat pitenivät jokaisessa kategoriassa verrattuna heinä–syyskuun vastaavaan kolmoskvartaaliin. Pääkaupunkiseudulla kerrostaloasuntojen myyntiajat pitenivät viikolla 70 päivästä 77 päivään, ja omakotitalojen myyntiin käytettiin noin kaksi viikkoa enemmän aikaa (3Q/22: 77 pv, 4Q/22: 92 pv). Muualla Suomessa kerrostalojen myyntiajat olivat keskimäärin 89 pv, mikä on vain hieman verkkaisemmin kuin edellisen kvartaalin 86 päivää, mutta omakotitalojen myyntiajat pitenivät reilulla kahdella viikolla 91 päivästä 106 päivään.

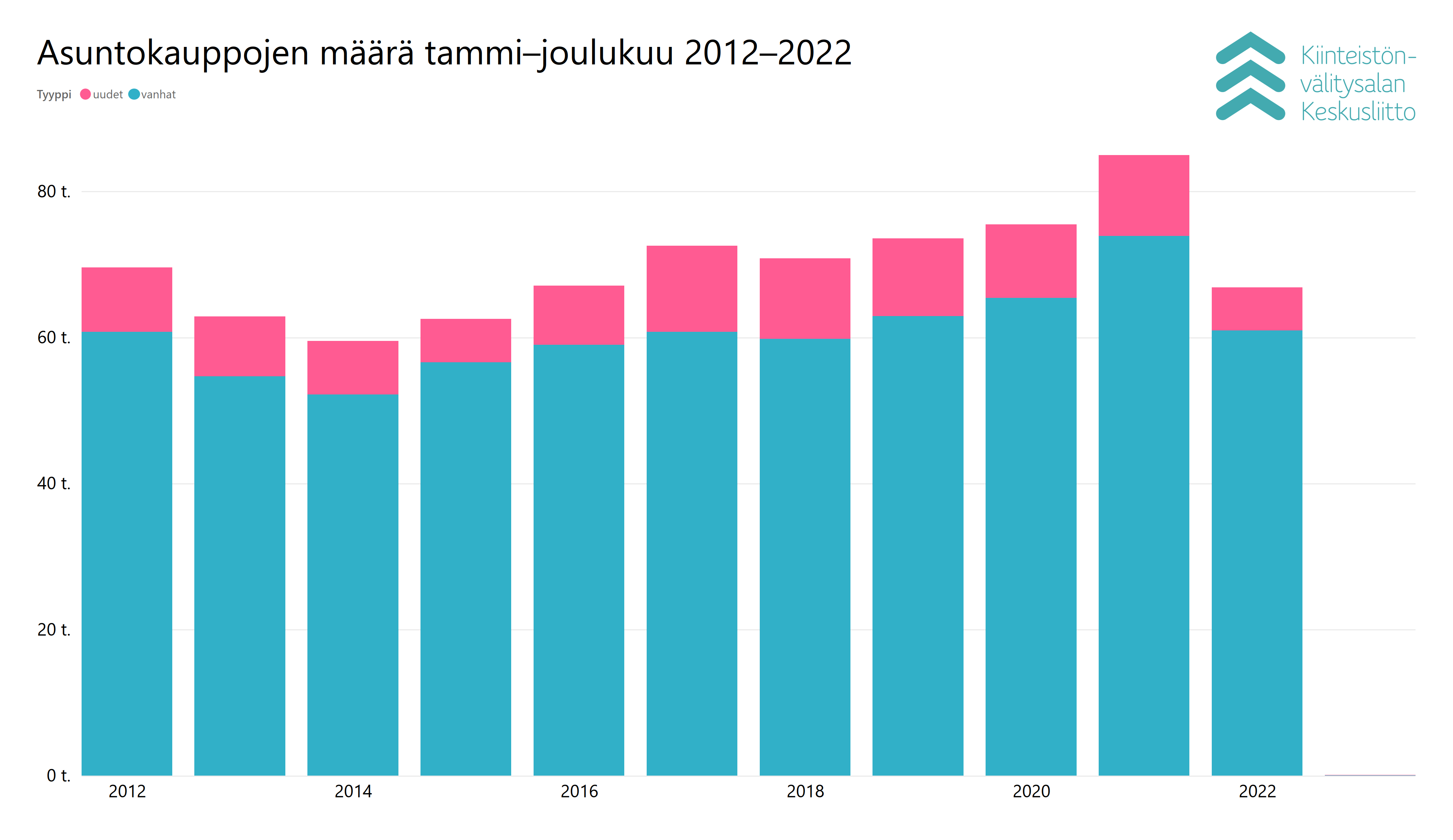

Tammi–joulukuu 2022: -11,4 % laskua pitkän aikavälin keskiarvoon verrattuna

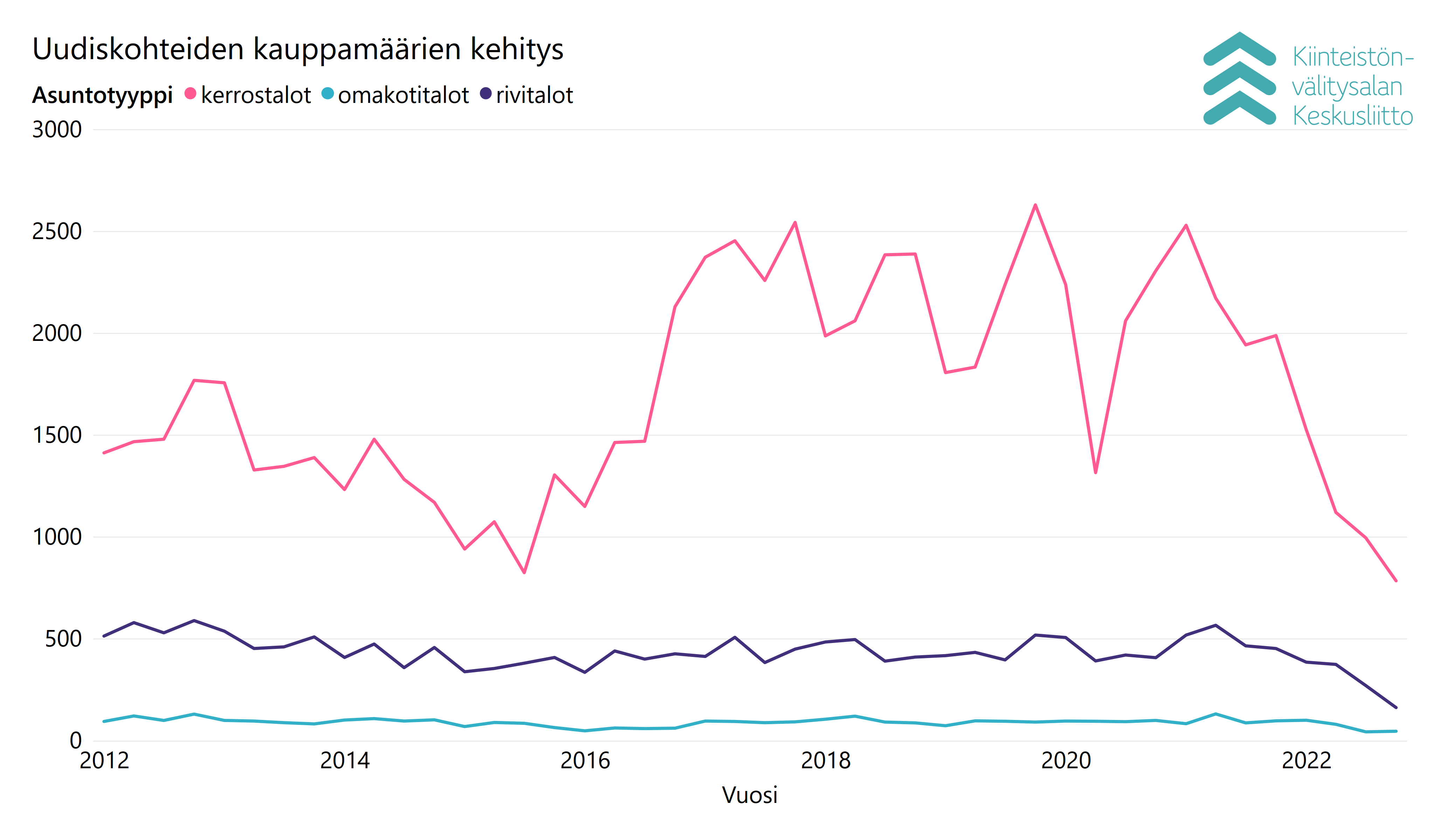

Tammi–joulukuussa asuntoja myytiin Hintaseurantapalveluun välittäjien ilmoitusten mukaan yhteensä 66 831 kappaletta. Käytettyjä näistä oli 60 958, joista kerrostaloasuntoja oli 32 108, rivitaloja 14 917 ja omakotitaloja 13 933. Uusia asuntoja myytiin yhteensä 5 873, joista kerrostaloasuntoja oli 4 421, rivitaloja 1 187 ja omakotitaloja 265.

Vahva alkuvuosi kannatteli vuoden kokonaistulosta. Edelliseen menestysvuoteen 2021 verrattuna asuntoja myytiin -21,3 % vähemmän; käytettyjä asuntoja -17,5 % ja uusia liki puolet, -46,7 % vähemmän. Viiden vuoden aikajänteellä katsoen asuntoja myytiin yhteensä -11,4 % vähemmän keskiarvoon nähden: käytetyissä laskua oli -5,6 % ja uusissa -46 %.

10 vuoden vertailujaksolla vuosi 2022 oli kuitenkin keskikastia kokonaiskauppamäärien ollessa vuosien 2013–2015 volyymeja suuremmat. Myyntimäärät ovat kaikkien välittäjien välittämien käytettyjen ja uusien asuntojen kohdalta tippuneet suhteellisesti vähemmän suurten kaupunkien ulkopuolella; myyntimäärät olivat suurissa kaupungeissa -13,8 % ja muualla Suomessa -7,7 % vuoteen 2020 verrattuna.

Käytettyjä asuntoja myytiin -7,4 % suurissa kaupungeissa ja -6,1 % vähemmän muualla Suomessa kuin vuonna 2020. Ero on suurempi, kun vertaillaan pelkästään käytettyjä asuntoja viiden vuoden keskiarvoon, myyntimäärät ovat -12,7 % pk-seudulla, -16,2 % pk-seudun kehyskunnissa ja -3,6 % muualla Suomessa.

Suurista kaupungeista eniten laskua oli Espoossa, Turussa ja Helsingissä. Vuoteen 2019 verrattuna lukemat olivat -22,5 % Turussa, -18,5 % Helsingissä ja -16,5 % Espoossa. Vuoteen 2020 verrattuna myyntimäärät olivat Espoossa -25,5 %, Helsingissä -20,4 % ja Turussa -18,2 %. Lahdessa myyntimäärät olivat edelleen 4,5 % plussalla kahden vuoden takaiseen ja 1,2 % kolmen vuoden takaiseen keskiarvoon verrattuna. Oulussa laskua oli -2,5 % vuoteen 2020 vertailtaessa, mutta myyntimäärät olivat plussalla 0,9 % vuoteen 2019 vertailtaessa.

Viiden vuoden aikavälillä käytettyjen asuntojen myyntimääriä tarkastellessa Oulun myyntimäärät olivat 3,3 %, Jyväskylässä 1,6 % ja Lahdessa 1 % yli viiden vuoden keskiarvon (2017–2022). Eniten käytettyjen asuntojen myyntimäärät laskivat suhteellisesti Turussa, jossa ne olivat -13,6 % pienemmät kuin viiden vuoden keskiarvo.

Uusia asuntoja myytiin Tampereella -58,8 % ja Helsingissä -58,6 % vähemmän kuin viiden vuoden keskiarvo. Oulussa uusien asuntojen kauppamäärät supistuivat suhteellisesti vähiten suurista kaupungeista, -28,3 %.

Maakunnista vuoden 2020 myyntimääriin vertailtaessa Keski-Pohjanmaa on vahva ykkönen, sillä siellä käytettyjen asuntojen myyntimäärät nousivat 21,9 %. Pohjois-Karjalassa kauppa on myös käynyt hyvään tahtiin, plussaa on 13,2 %. Päijät-Hämeessä myyntimäärät olivat 4,6 % ja Pohjois-Pohjanmaalla 2,9 % vuotta 2020 paremmat. Eniten laskua oli Uudellamaalla (-13,3 %) ja Varsinais-Suomessa (-11,6 %).

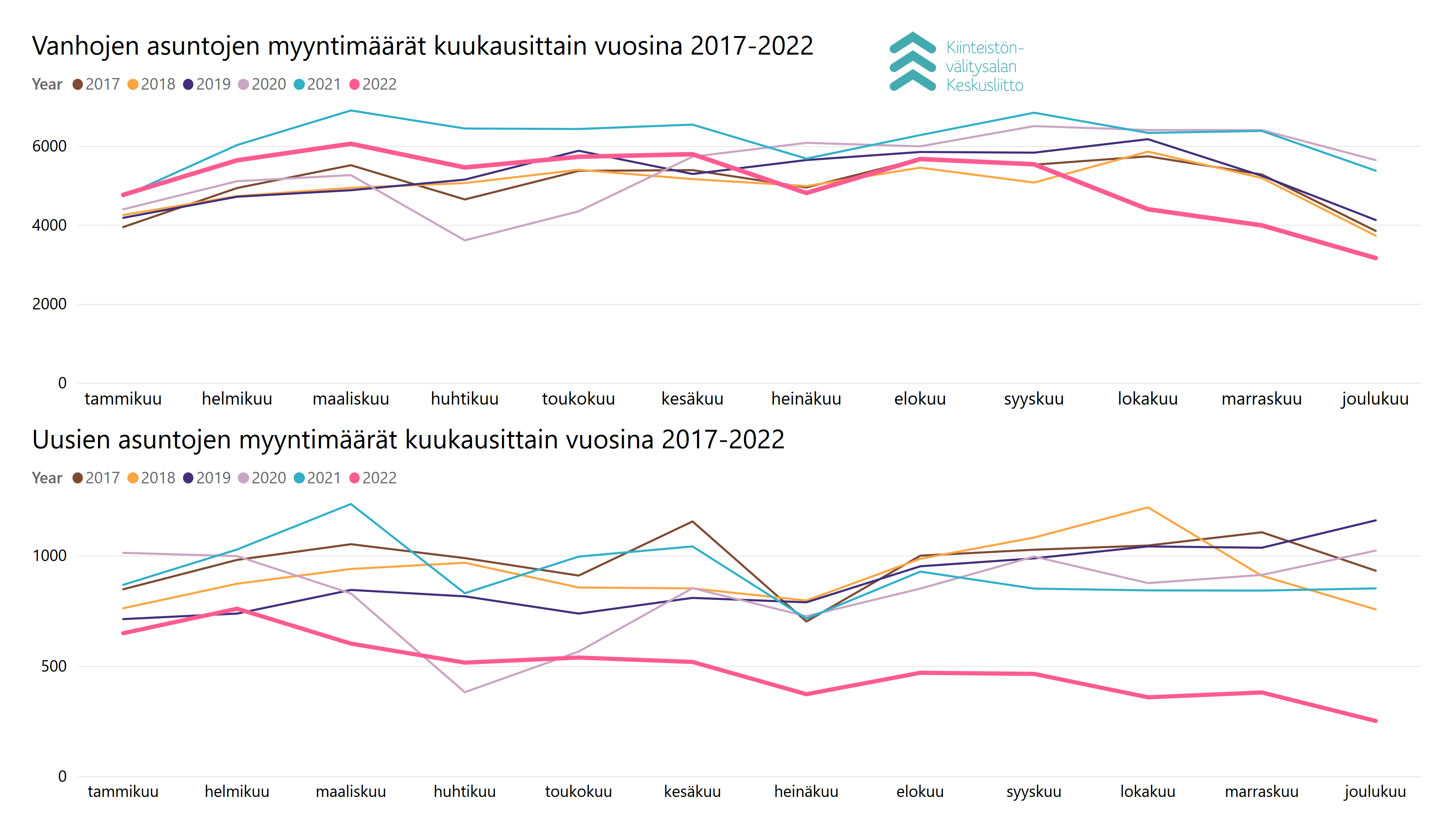

Hinnat ensin huippulukemiin, sitten laskuun tasaantuen loppuvuodesta

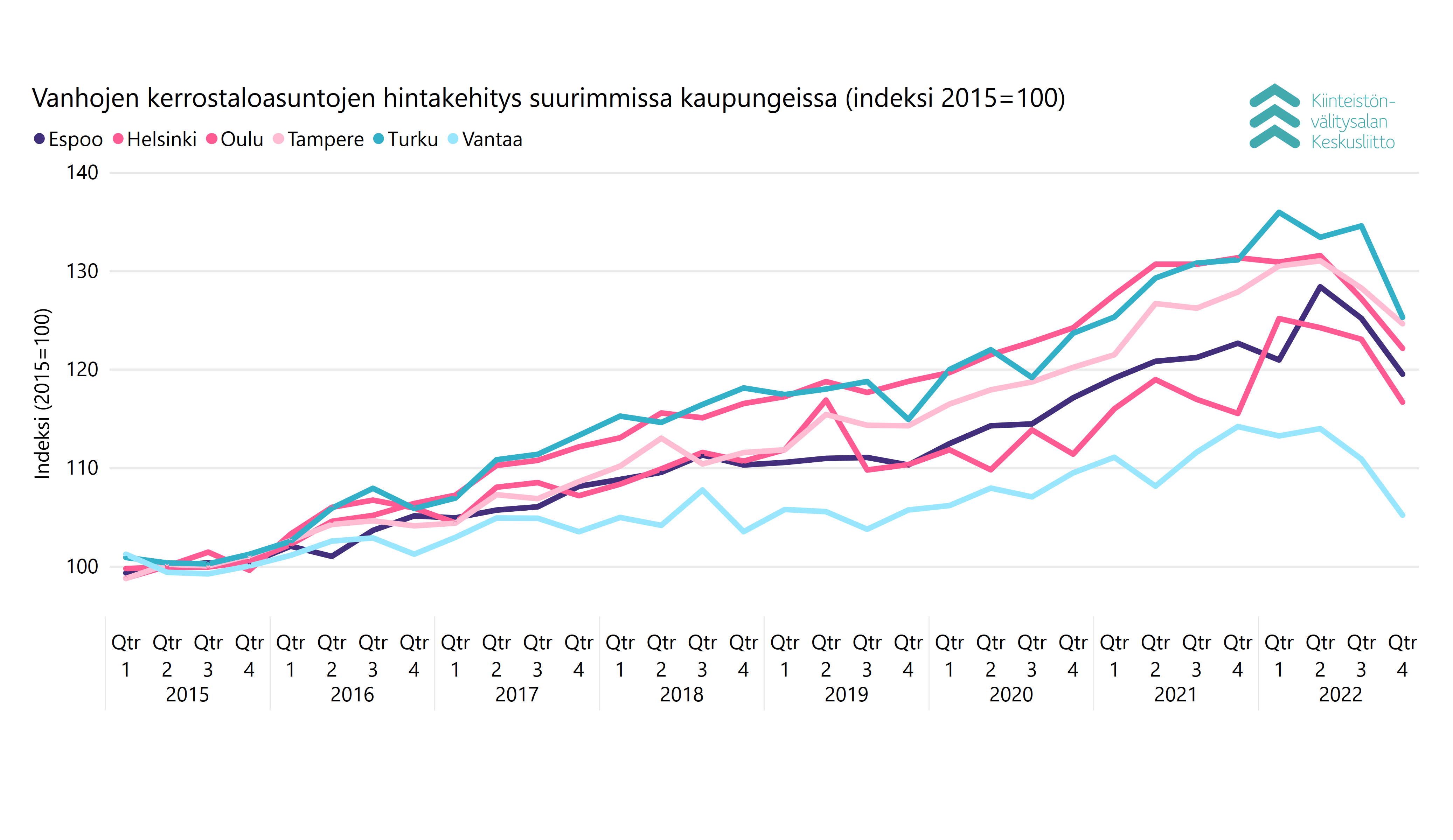

Pääkaupunkiseudun yli kuusi vuotta jatkunut vanhojen kerrostaloasuntojen hintojen nousu taittui kesäkuun tienoolla ja kääntyi selvään laskuun syksyä kohti. Lokakuun lopussa hintojen lasku tasaantui, eikä loppuvuonna nähty kuin pientä hintatason vaihtelua. Muiden isojen kaupunkien kohdalla hinnat lähtivät laskuun hieman pääkaupunkiseutua myöhemmin heinäkuussa, ja hinnat tasaantuivat marras–joulukuussa.

Vuosi 2022 jää kuitenkin historiaan asuntojen hintojen kaikkien aikojen huippuvuotena. KVKL hintaindeksi (indeksi 2015=100) kävi seuranta-aikansa korkeimmassa luvuissa vuoden 2022 toisen kvartaalin aikana, ollen pääkaupunkiseudulla 128 ja muissa suurissa kaupungeissa 114. Tämän jälkeen hintaindeksi laski pääkaupunkiseudulla 10 pistettä neljännen vuosineljänneksen vertailulukuun 118, joka vastaa Q2/2020–3/2020 tasoa (119). Muissa kaupungeissa vuoden viimeinen kvartaali jäi kahdeksan pisteen laskun jälkeen vertailuarvoon 106, mikä on samaa tasoa monien kvartaalien kanssa vuosina 2017–2020.

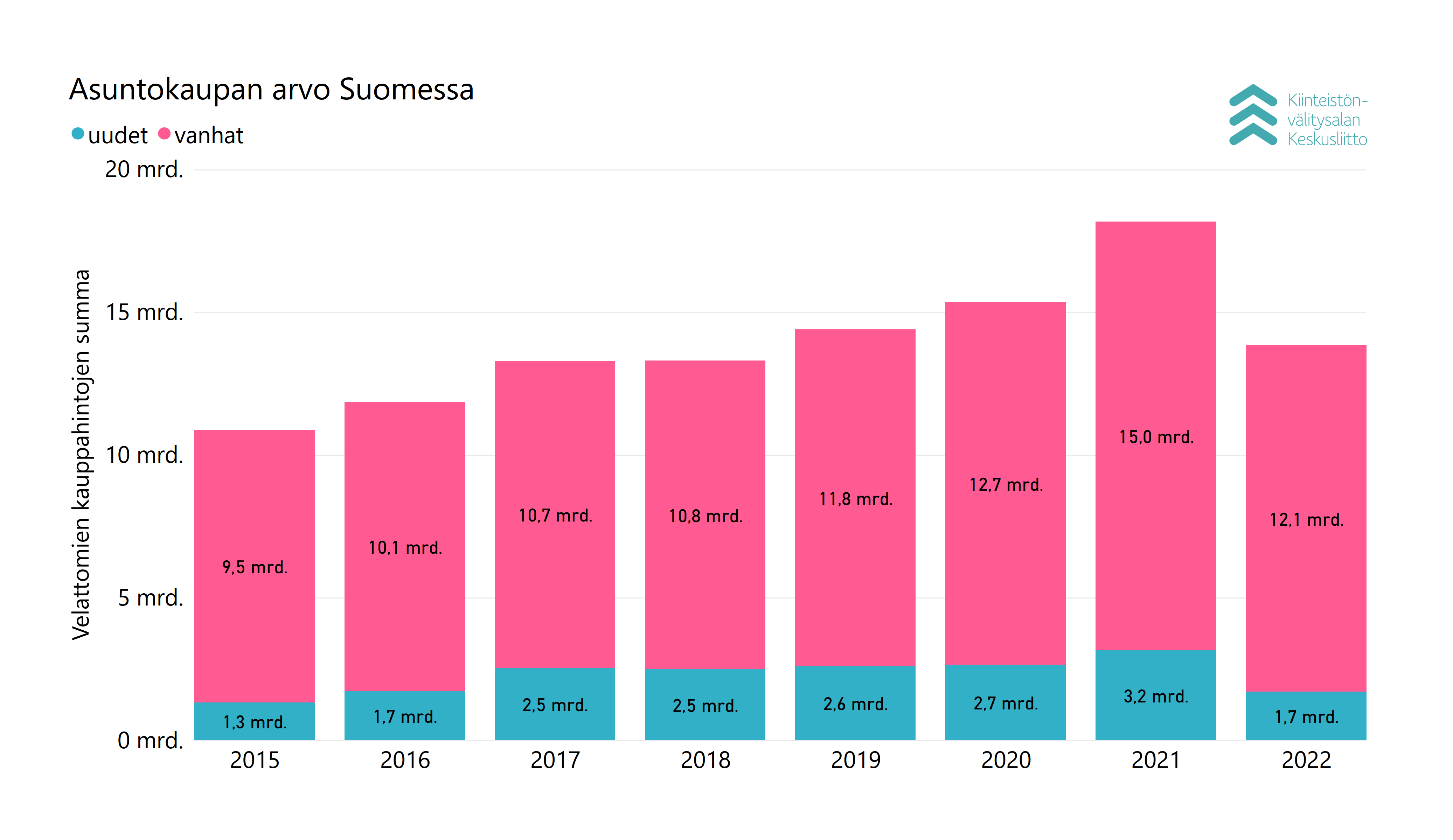

Asuntokaupan velattomien kauppahintojen arvo 2022 oli 13,8 mrd. euroa, josta 12,1 mrd. euroa oli käytettyjen asuntojen vaihdantaa, ja 1,7 mrd. euroa uudisasuntojen myyntiä. Kokonaisarvo on vuosien 2017–2019 tasoa (2017: 13,2 mrd., 2018: 13,3 mrd., 2019: 14,4 mrd. euroa). Uudistuotannon osuus on selvästi alhaisemmalla tasolla, ja kokonaisluvut ovat myös alhaisemmat kuin pandemiavuosina 2020–2021 (2020: 15,4 mrd., 2021: 18,2 mrd. euroa).

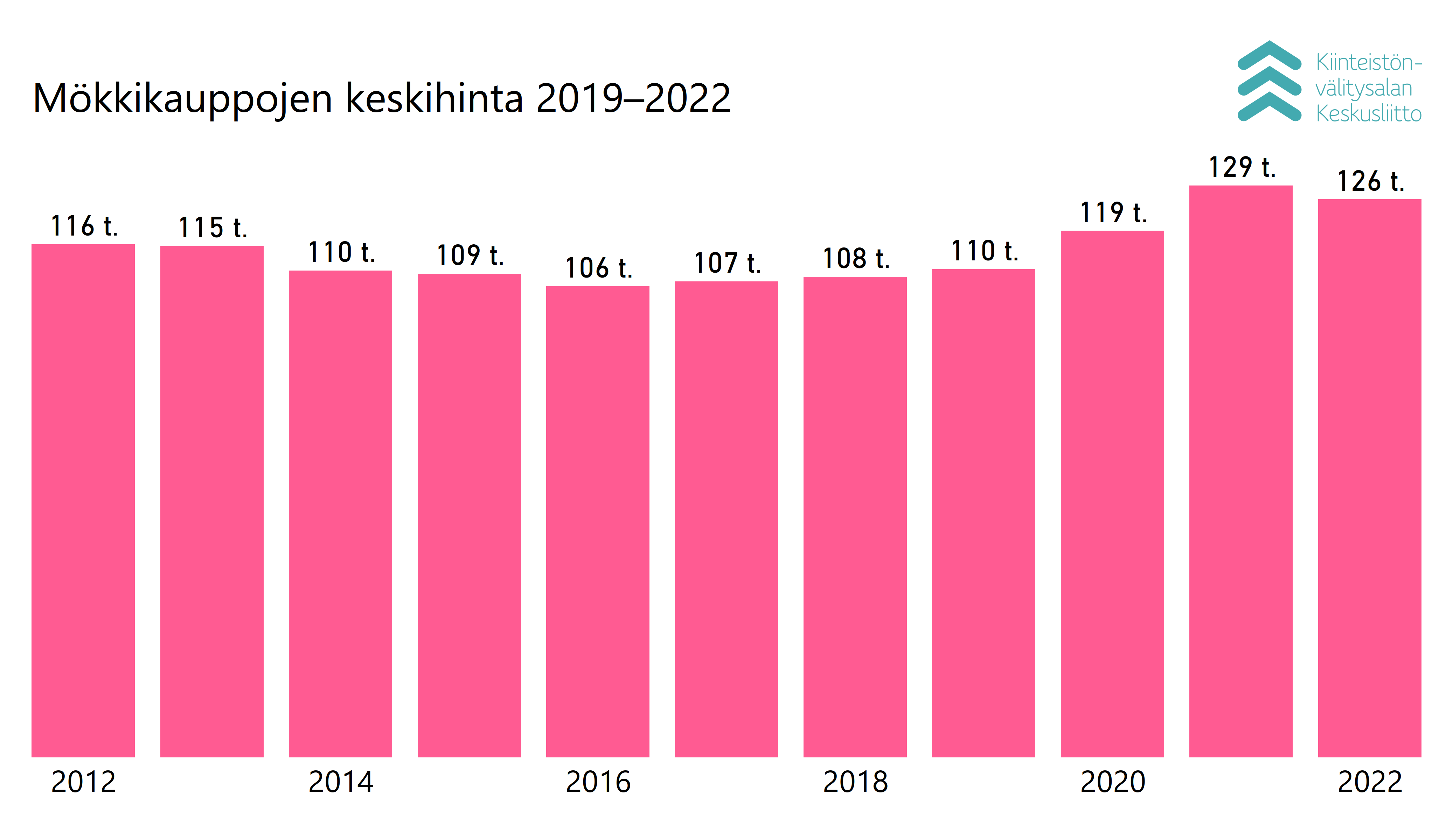

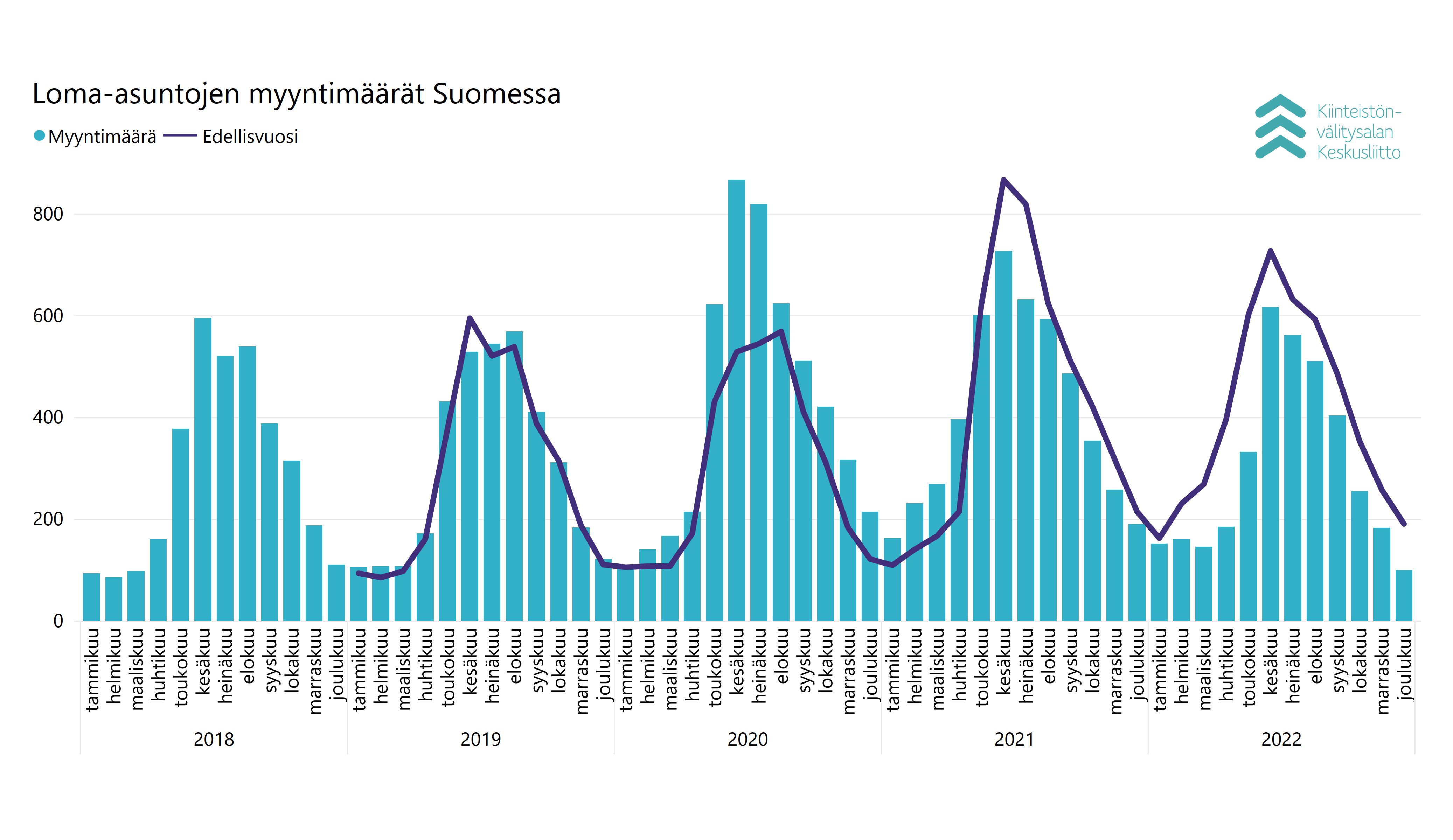

Loma-asuntoja myytiin tammi–joulukuussa yhteensä 3 595 (-27 % edelliseen vuoteen verrattuna), joista käytettyjä oli 3 561 ja uusia 34. Tontteja myytiin yhteensä 1 681. Loma-asuntojen kokonaisarvo, n. 450 Meur oli edellisvuotta -29 % alhaisemmalla tasolla, mutta mökkikauppojen keskihinta pysyi korkeana ollen 126 tuhatta euroa (2021: 129 t, 2020: 119 t, 2019: 110 t euroa). Yli 50 miljoonan euron mökkikaupan vaihdannan arvoon päästiin Uudenmaan, Varsinais-Suomen ja Pirkanmaan maakunnissa.

Nopeimmat myyntiajat Uudellamaalla ja Pirkanmaalla

Vuonna 2022 päästiin kaikissa maakunnissa nopeammin asuntokaupoille kuin vuonna 2021, poikkeuksena vain Uusimaa, jossa keskimääräinen myyntiaika piteni kolmella päivällä 74 päivään. Asunnot kävivät kuitenkin Uudellamaalla, kuten Pirkanmaallakin kaupaksi nopeitten koko Suomessa. Eniten myyntiponnisteluja tarvittiin Satakunnan maakunnassa, jossa asunto meni kaupaksi keskimäärin 121 päivässä, mikä on kuitenkin 11 päivää nopeammin kuin vuonna 2021. Muissa maakunnissa myyntiajat olivat keskimäärin 78 (Pohjois-Pohjanmaa)–112 (Etelä-Pohjanmaa) päivää.

Kaupunkien vuosien 2021–2022 vertailussa pitenivät pääkaupunkiseudun kaupunkien, Helsingin (+9 pv), Espoon (+5 pv) ja Vantaan (+6 pv) asuntojen myyntiajat. Tampereen (-1 pv) ja Turun (-2 pv) asuntojen myyntiajat pysyivät jokseenkin samoina. Myynti nopeutui Jyväskylässä (-6 pv), Kuopiossa (-7 pv), Oulussa (-10 pv) ja Lahdessa (-9 pv).

Lisätietoja ja kommentointipyynnöt

Pasi Aalto

Kiinteistönvälitysalan Keskusliiton hallituksen puheenjohtaja

pasi.aalto@remax.fi, 358 400 322 232

Mika Laurikainen

Kiinteistönvälitysalan Keskusliiton hallituksen varapuheenjohtaja

mika.laurikainen@kiinteistomaailma.fi, p. 358 40 560 7514