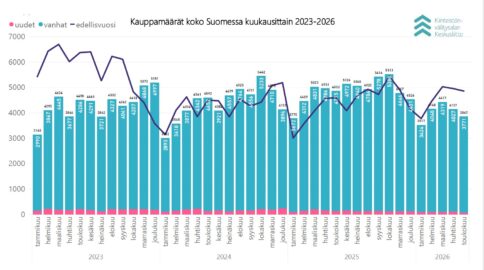

Päähavainnot: Helmikuussa kiinteistönvälittäjät ja rakennusyhtiöt raportoivat valtakunnallisesti Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun yhteensä 3 869 asuntokauppaa (-39,5 % vuoden takaiseen verrattuna), josta 3 726 kpl (-33,9 %) olivat käytettyjen asuntojen vaihdantaa ja 143 kpl (-81,2 %) uudisasuntojen myyntiä. Käytettyjen kerrostaloasuntojen kauppoja raportoitiin 2 010 kpl (-37,1 %), rivitaloasuntojen kauppoja 982 kpl (-26,7 %) ja omakotitalojen kauppoja 734 kpl (-33,3 %). Näiden lisäksi välittäjät ja rakennusliikkeet raportoivat 416 muuta kauppakohdetta, kuten vapaa-ajan asuntoja, toimitiloja, parkkipaikkoja sekä maa- ja metsätiloja.

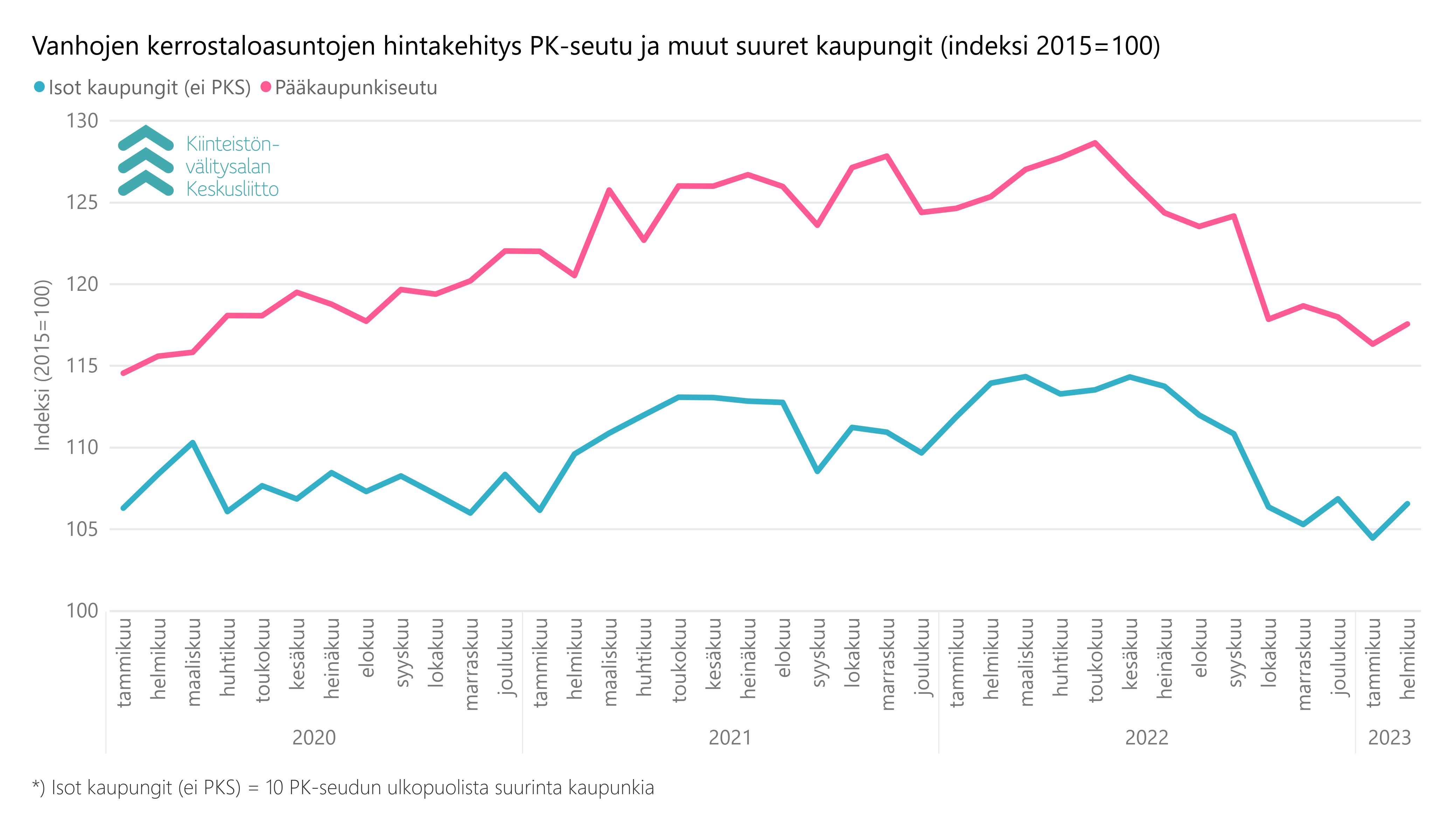

Helmikuussa käytettyjen kerrostaloasuntojen indeksikorjatut keskineliöhinnat nousivat tammikuun tasolta pääkaupunkiseudulla 1,2 % ja muissa isoissa kaupungeissa 2,1 %.

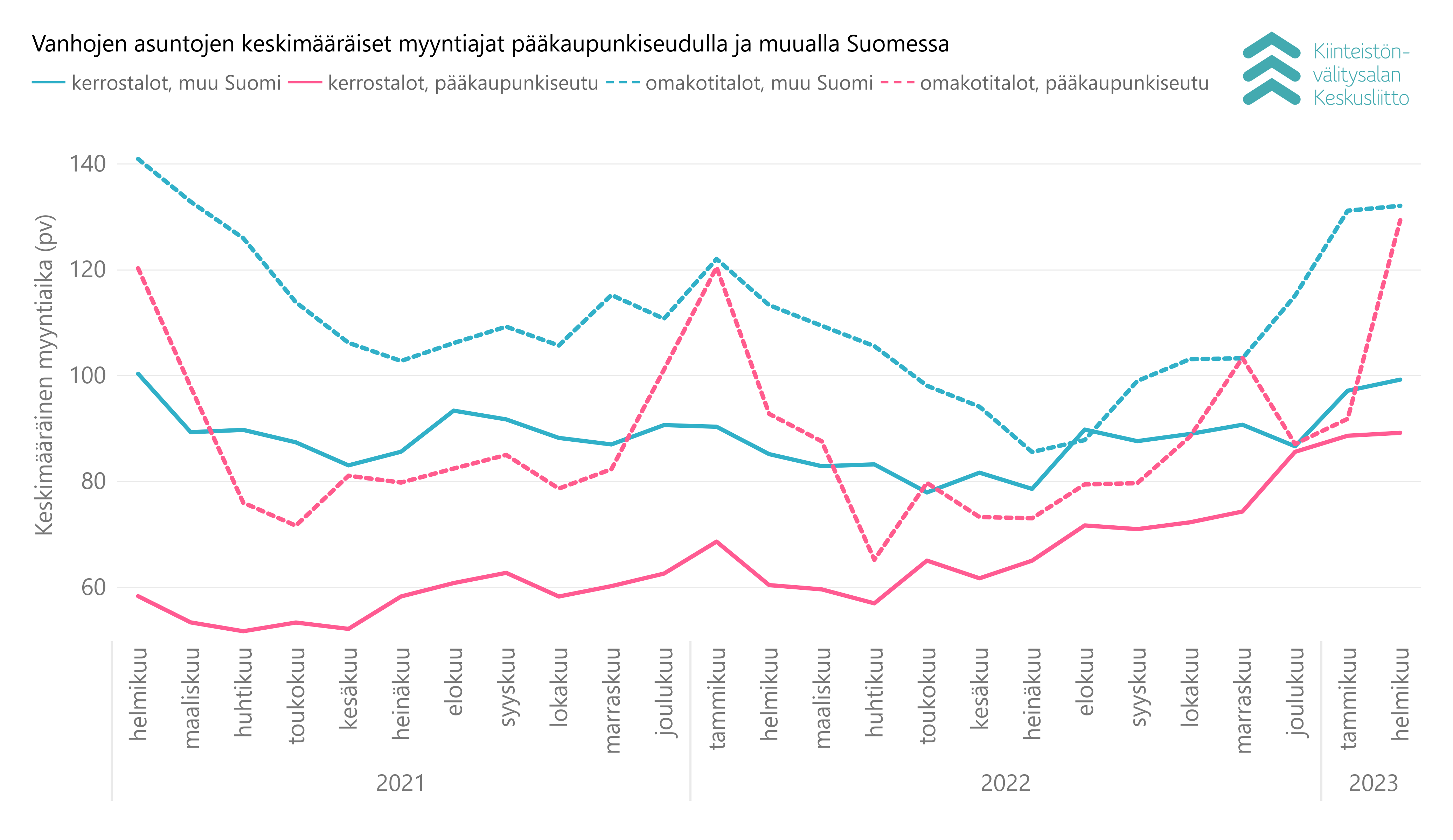

Myyntiajat pysyivät kerrostaloasuntojen sekä pk-seudun ulkopuolisten omakotitalojen osalta lähestulkoon tammikuun tasolla, mutta pääkaupunkiseudun omakotitalojen osalta rekisteröitiin merkittävä keskimääräisten myyntiaikojen pidennys 92 päivästä helmikuun 129 päivään.

“Asuntokaupan pohja on tilastojen perusteella nähty vuodenvaihteessa, mutta asuntokauppa elpyy hitaasti ja epävarmuus vaivaa. Helmikuussa aktiivisuus kuitenkin lisääntyi huomattavasti verrattuna tammikuuhun ja ennusmerkit asuntomarkkinoiden suunnanmuutoksesta vahvistuivat. Vanhojen asuntojen hinnat jopa hieman nousivat suurissa kaupungeissa alkuvuodesta, mikä kertoo, että kysyntää asunnoille on”, sanoo toimitusjohtaja Tuomas Viljamaa Kiinteistönvälitysalan Keskusliitosta.

“Erityisesti omakotitalojen myyntiajat kasvoivat, joten omakotitaloa etsiville voi olla hyviä mahdollisuuksia tarjolla. Myös uudisasuntojen kauppa on edelleen todella hidasta, mikä tuo epävarmuutta asuntorakentamiseen ja asuntokaupan ketjujen syntymiseen.”

Viljamaan mukaan asuntomarkkinoiden elpyminen normaalitasolle ottaa vielä aikaa. “Epävarmuuksia on edelleen paljon ja tulevan hallituksen ohjelmassa pitäisi huomioida asuntomarkkinoiden toimintaedellytykset. Heinäkuussa voimaan tuleva uusi sääntely asuntolainojen takaisinmaksuaikojen rajaamisesta ja taloyhtiölainojen sääntelystä osuu erittäin huonoon aikaan. Tämä pitää huomioida uudessa hallitusohjelmassa ja vähentää muuttamisen esteitä sekä parantaa asuntomarkkinoiden toimintaa”.

Kehityksen suunta positiivinen, vaikka uudiskohteiden myynti jumissa

Käytettyjen asuntojen markkinat toipuivat hieman tammikuun luvuista ja kauppamäärät olivat enää -29,0 % alemmalla tasolla viiden vuoden keskiarvoon nähden (tammikuu 2023: -34,9 %). Vertailun vuoksi helmikuussa 2022 oltiin vielä 10,4 % viiden vuoden keskiarvon yläpuolella. Uusien asuntojen raportoitujen kauppojen määrä oli kuitenkin -83,7 % alle viiden vuoden keskiarvon, eli edelleen hyvin alhainen. Trendi on ollut pitkäaikainen, vuoden takainen vertailuluku helmikuu 2022 oli jo silloin negatiivinen -17,6 %. Käytettyjen ja uusien asuntojen kauppamäärät olivat siten helmikuussa 2023 yhteenlaskettuina -36,8 % alle viiden vuoden keskiarvon. Verrattuna tammikuun 2023 lukuun -42,1 % on kehityksen suunta kääntynyt helmikuussa positiiviseksi.

Kauppamäärissä 15 suurimpien kaupunkien alkuvuoden kahden kuukauden yhteenlaskettu muutosprosentti -44,4 % edellisen vuoden vastaavaan ajankohtaan verrattuna oli hieman suurempi kuin pienempien paikkakuntien, joissa laskua vuoden takaiseen oli -35,9 %. Käytettyjen asuntojen osalta käytiin helmikuussa vaihdantaa kaupungeissa -38,1 % ja muualla Suomessa -32,6 % alhaisemmalla volyymillä.

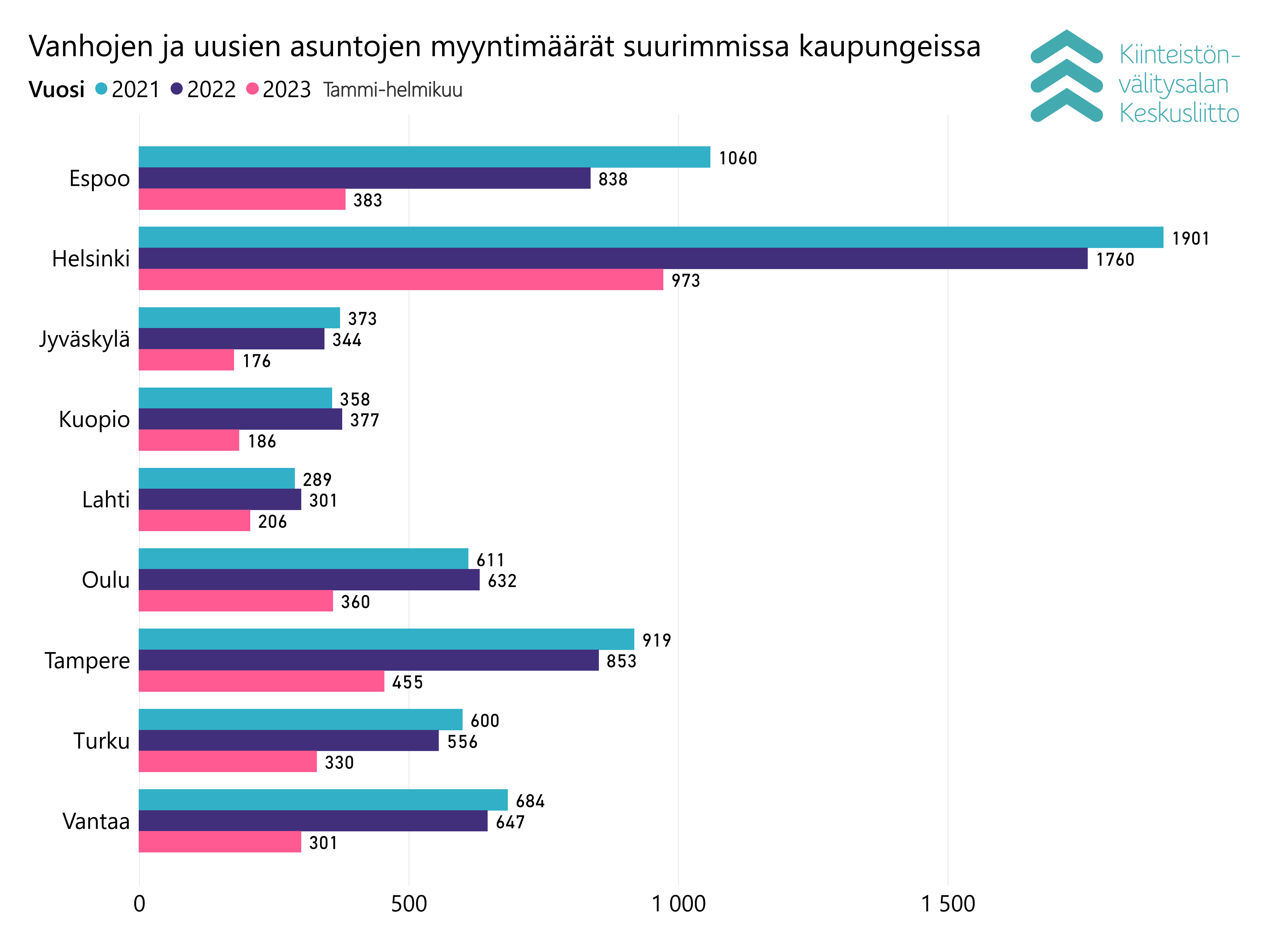

Pääkaupunkiseudulla käytettyjen asuntojen helmikuun kauppamäärät (883 kpl) olivat -40,6 % alemmalla tasolla kuin edellisen vuoden helmikuussa, ja pääkaupunkiseudun kehyskunnissa kauppamäärät (236 kpl) olivat lähes samoissa prosenttiluvuissa (-40,1 %). Käytettyjen asuntojen kauppoja solmittiin helmikuussa Helsingissä 522 kpl (-40,1 %; -34,1 % 5 v. ka), Espoossa 202 kpl (-38,0 %; -39,0 % 5 v. ka) ja Vantaalla 159 kpl (-44,8 %; -41,4 % 5 v. ka). Helmikuun myyntikohteista 70,0 % jakautuivat pk-seudun ulkopuolelle, kun 23,7 % volyymistä kohdistui pk-seudun kaupunkeihin ja loput 6,3 % sen kehyskuntiin.

Suurimmissa kaupungeissa käytettyjen asuntojen kauppoja taottiin Tampereella 253 kpl (-31,4 %, -26,2 % 5 v. ka) ja Turussa 161 kpl (-39,7 %, -36,9 % 5 v. ka). Oulu oli 222 kpl kauppamäärällään -28,6 % alle viime vuoden helmikuun lukuja, mutta vain -12,5 % alle viiden vuoden keskiarvon. Lahdessa kauppoja solmittiin 101 kpl (-34,8 %, -26,9 % 5 v. ka) ja Jyväskylässä 96 kpl (-37,7 %, -32,1 % 5 v. ka). Kuopiossa rekisteröitiin 88 kpl kauppoja, mikä oli vain hieman enemmän kuin puolet viime vuoden helmikuussa (-49,1 %, -40,9 % 5 v. ka).

Maakunnittain tarkasteltuna alkuvuoden aikana tammi-helmikuussa Uudellamaalla tehtyjen käytettyjen asuntokauppojen määrä, yhteensä 2204 kpl, jäi -42,4 % alhaisemmalle tasolle edellisen vuoden 2022 vastaavan jaksoon verrattuna. Kauppamääriltään suurimmista maakunnista Pirkanmaa jäi 765 kpl kauppamäärällään -34,3 %, Varsinais-Suomi (652 kpl) -34,6 % sekä Pohjois-Pohjanmaa (514 kpl) -35,3 % edellisen vuoden vastaavan ajan volyymistä.

Uusien asuntojen Hintaseurantapalveluun raportoidut myyntilukujen määrä jatkoi laskuaan. Suorassa kuluttajakaupassa myytiin vastavalmistuneita asuntoja isoista kaupungeista edelleen eniten Tampereella, 16 kpl, mikä on kuitenkin -83,3 % viime vuoden 2022 helmikuuhun verrattuna ja myös -83,5 % verrattuna viiden vuoden keskiarvoon. Pääkaupunkiseudun kaupungeista tehtiin uusista asunnoista Helsingissä 11 kauppaa, Espoossa 14 kpl ja Vantaalla 13 kpl. Muutokset edelliseen vuoteen verrattuna vaihtelevat Vantaan ja Jyväskylän -74,5–75,0 % tasosta Oulun -90,5 % laskuun. Myyntimäärien viiden vuoden keskiarvon vertailussa muutosprosentit vaihtelevat Oulun ja Helsingin -92,9 % ja -92,7 % lukemista aina Vantaan -80,2 % kauppamäärään.

Vapaa-ajan asuntojen kauppa normalisoitunut

Helmikuussa tilastoitiin 86 vapaa-ajan asunnon kauppaa, mikä on vain hieman alle ennen pandemian ajan 2019 lukuja. Lapin lomakeskusten lähellä olevien kohteiden lisäksi kohteista tehtiin kauppaa ympäri koko Suomea, ja uusia loma-asuntoja raportoitiin myydyksi 3 kpl. Kohteiden keskihinta oli 134 000 euroa ja keskimääräinen myyntiaika 179 päivää.

Myyntiajoissa jonkin verran pidentymistä

Myyntiajat käytetyissä asunnoissa pitenivät helmikuussa tammikuuhun verrattuna selvästi pääkaupunkiseudun omakotitaloissa, muissa asuntotyypeissä myyntiajat pysyivät ennallaan tai pitenivät vain hieman. Koko Suomen alueella myyntiaika kerrostalojen osalta oli 95 päivää, pk-seudulla 89 päivää (tammikuussa 89 pv) ja muualla Suomessa 99 päivää (tammikuussa 97 pv). Omakotitaloissa myyntiaika pääkaupunkiseudulla oli 129 päivää (tammikuussa 92 päivää) ja koko Suomen alueella 132 päivää (tammikuussa 131 päivää).

Pk-seudulla yksiöt myytiin keskimäärin 84 päivässä, kaksiot 88 päivässä ja kolmiot sekä neliöt 92 päivässä. Yksiöiden myynti kävi nopeitten Helsingissä 82 päivässä, kun Vantaalla kaupantekoon päästiin 85 päivässä ja Espoossa 96 päivässä. Kaksiot menivät Helsingissä kaupaksi 85 päivässä, Espoossa 84 päivässä, mutta Vantaalla kaupanteko vei 112 päivää. Kolmioissa ja neliöissä Vantaalla oltiin nopeampia, kaupaksi ne menivät 86 päivässä, Helsingissä 87 päivässä ja Espoossa 107 päivässä. Myös omakotitalot myytiin Vantaalla nopeitten 123 päivässä, kun Helsingissä myyntiaika oli 125 päivää ja Espoossa 137 päivää.

Muualla Suomessa yksiöt myytiin keskimäärin 89 päivässä, kaksiot 94 päivässä, kolmiot ja neliöt 110 päivässä ja omakotitalot 132 päivässä.

Suurimpia kaupunkeja vertailtaessa nopeimmin asuntokauppoja tehtiin helmikuussa Turussa, keskimäärin 80 päivässä (kaikki asuntotyypit yht.). Oulussa oltiin myös ripeäotteisia, kauppoja tehtiin keskimäärin 82 päivässä. Pisimmäksi myyntiajat venyivät Kuopiossa, jossa keskimäärin kaupat solmittiin 118 päivässä.

Maakuntia vertailtaessa tilanne on miltei sama kuin tammikuussa: Varsinais-Suomi ja Pirkanmaa olivat kärjessä myyntiaikojen nopeudessa 91 päivällä. Selvästi pisimpään asuntokauppoja hierottiin Etelä-Karjalassa, jossa prosessi kesti keskimäärin 152 päivää.

Hinnat hieman nousseet tammikuusta

Käytettyjen kerrostaloasuntojen indeksikorjatut keskineliöhinnat olivat keskimäärin hieman nousseet tammikuusta. Suurista kaupungista Oulussa hinnat nousivat 8,2 %, pääkaupunkiseudulla nousua oli 1,2 %, muissa suurissa kaupungeissa 2,1 %. Turussa laskua oli -1,7 % tullen lähemmäs muiden suurten kaupunkien kehitystä.

Vuoden 2022 helmikuuhun verrattuna olivat keskineliöhinnat pääkaupunkiseudulla -7,8 % ja muissa isoissa kaupungeissa -7,4 % alhaisemmalla tasolla. Tampereella lasku oli -5,7 %, Oulussa -7,4 % ja Turussa -11,9 %.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

P. +358 40 723 5821

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 9.3.2023 (katsauksen päiväys).

- Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Mukana on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida mm. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25–35 % välillä.