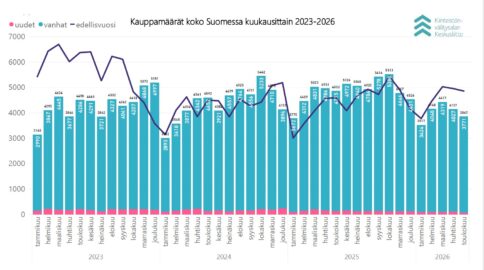

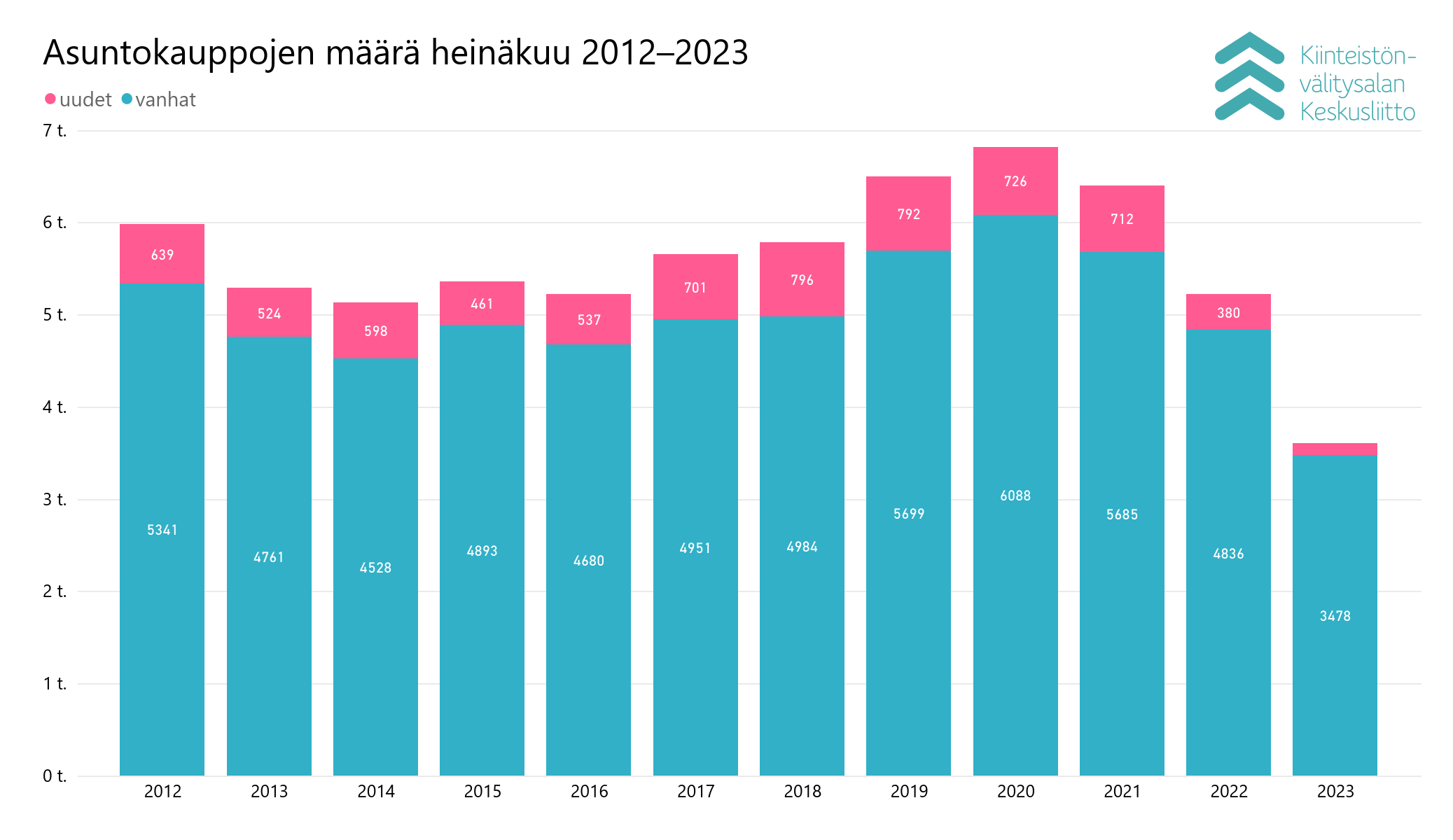

Päähuomiot: Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun*) raportoitiin heinäkuussa yhteensä 3 601 kpl (-31,0 % vrt. heinäkuu 2022) asuntokauppaa, joista 3 478 kpl olivat vanhoja ja 123 kpl uusia. Viiden vuoden keskiarvoon verrattuna myytiin heinäkuussa -36,3 % vähemmän käytettyjä asuntoja ja -81,9 % vähemmän uusia asuntoja.

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat heinäkuussa keskimäärin -4,6 % pääkaupunkiseudulla ja -1,0 % muissa suurissa kaupungeissa kesäkuuhun verrattuna.

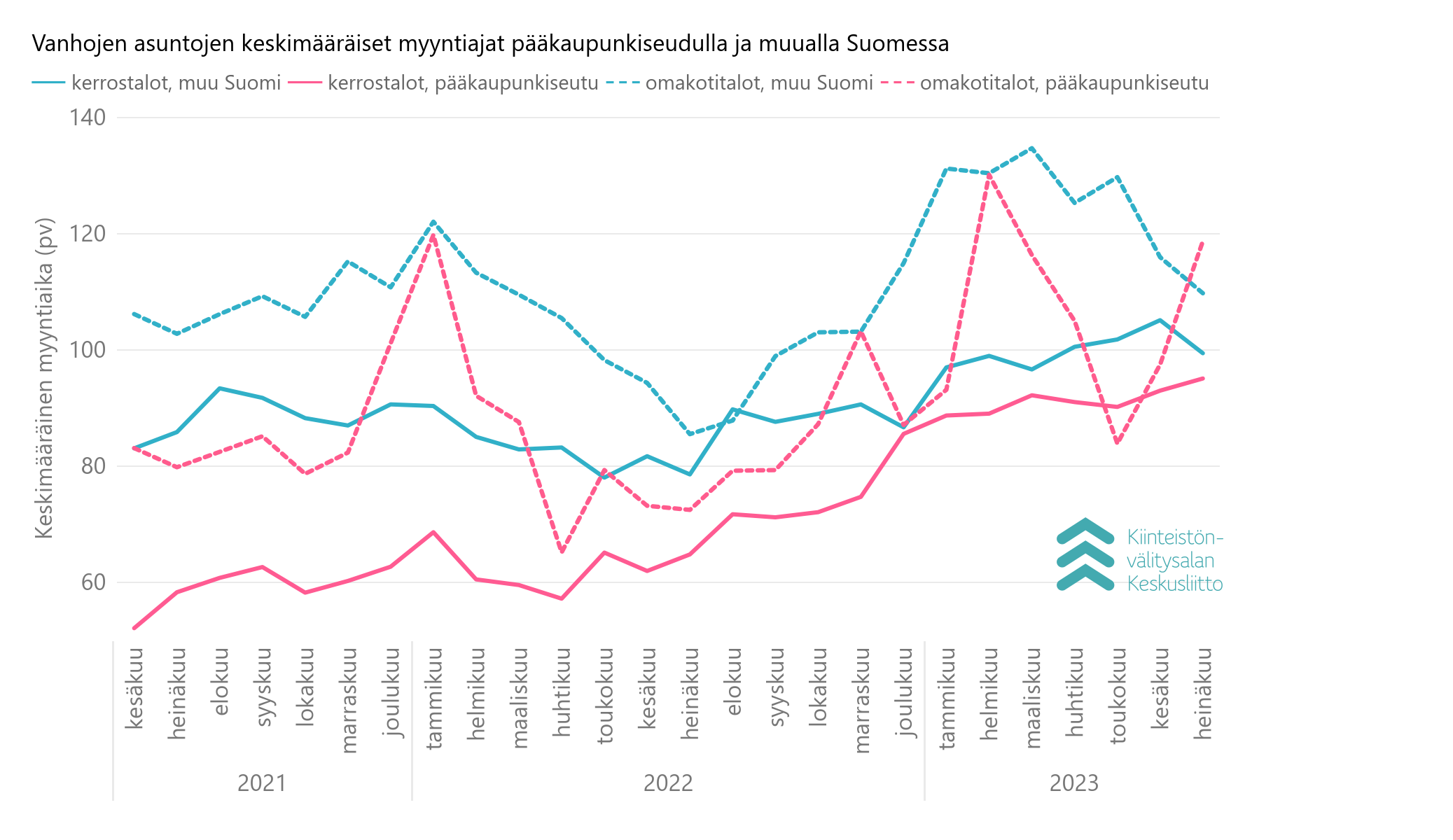

Myyntiajat käytetyissä asunnoissa lyhentyivät hieman pääkaupunkiseudun ulkopuolella ja pitenivät pääkaupunkiseudulla jonkin verran kesäkuuhun verrattuna. Suurin muutos oli pääkaupunkiseudun omakotitalojen myyntiajan pidentyminen 22 päivällä.

”Uudisasuntojen kauppa on edelleen hyvin tahmeaa. Erityisesti pienet asunnot eivät liiku. Suuremmat perheasunnot käyvät kaupaksi paremmin”, toimitusjohtaja Tuomas Viljamaa huomioi.

”Heinäkuussa pääkaupunkiseudulla ja Tampereella myös asuntojen hinnat laskivat. Erityisesti Espoon ja Vantaan asuntokauppamäärät ovat laskeneet selvästi viime vuoden heinäkuuhun verrattuna. Asuntojen hinnat ovat kuitenkin pysyneet muutoin melko vakaina suurissa kaupungeissa pääkaupunkiseudun ulkopuolella koko vuoden.”

Suomalaiset käyttävät tyypillisesti noin kolmasosan nettotuloistaan asumiseen.

”Korkojen nopea nousu ja inflaatio ovat syöneet ostovoimaa, mikä näkyy asuntomarkkinoilla varovaisuutena. Asuntolainojen korkovähennysoikeuden poistuminen nakertaa lisää asuntovelallisten ostovoimaa. Kaikesta huolimatta suomalaiset ovat hoitaneet asuntolainansa ja vastikkeensa säntillisesti. Tämä on johtanut erikoiseen tilanteeseen, että suomalaisten asuntolainakanta on lähtenyt pienenemään, mutta rakennusinvestoinnit ja uudisasuntotuotanto ovat käytännössä olleet jäissä”, sanoo Viljamaa.

Asuntomarkkinoilla ollaan taitekohdassa – asuntokauppa piristyy loppuvuotta kohti

Työllisyys on pysynyt hyvänä ja monella toimialalla on edelleen pulaa työntekijöistä. Korot eivät ole enää juuri nousseet, ja inflaatio on lähtenyt laskuun.

”Asuntojen hinnat kääntyvät viimeistään ensi vuoden aikana nousuun, ja loppuvuodesta on tulossa alkuvuotta selvästi vilkkaampaa asuntomarkkinoilla. Lienee kuitenkin nyt jo selvää, että vuodesta 2023 tulee heikoimpia vuosia asuntomarkkinoilla vuosikausiin”, Viljamaa arvioi.

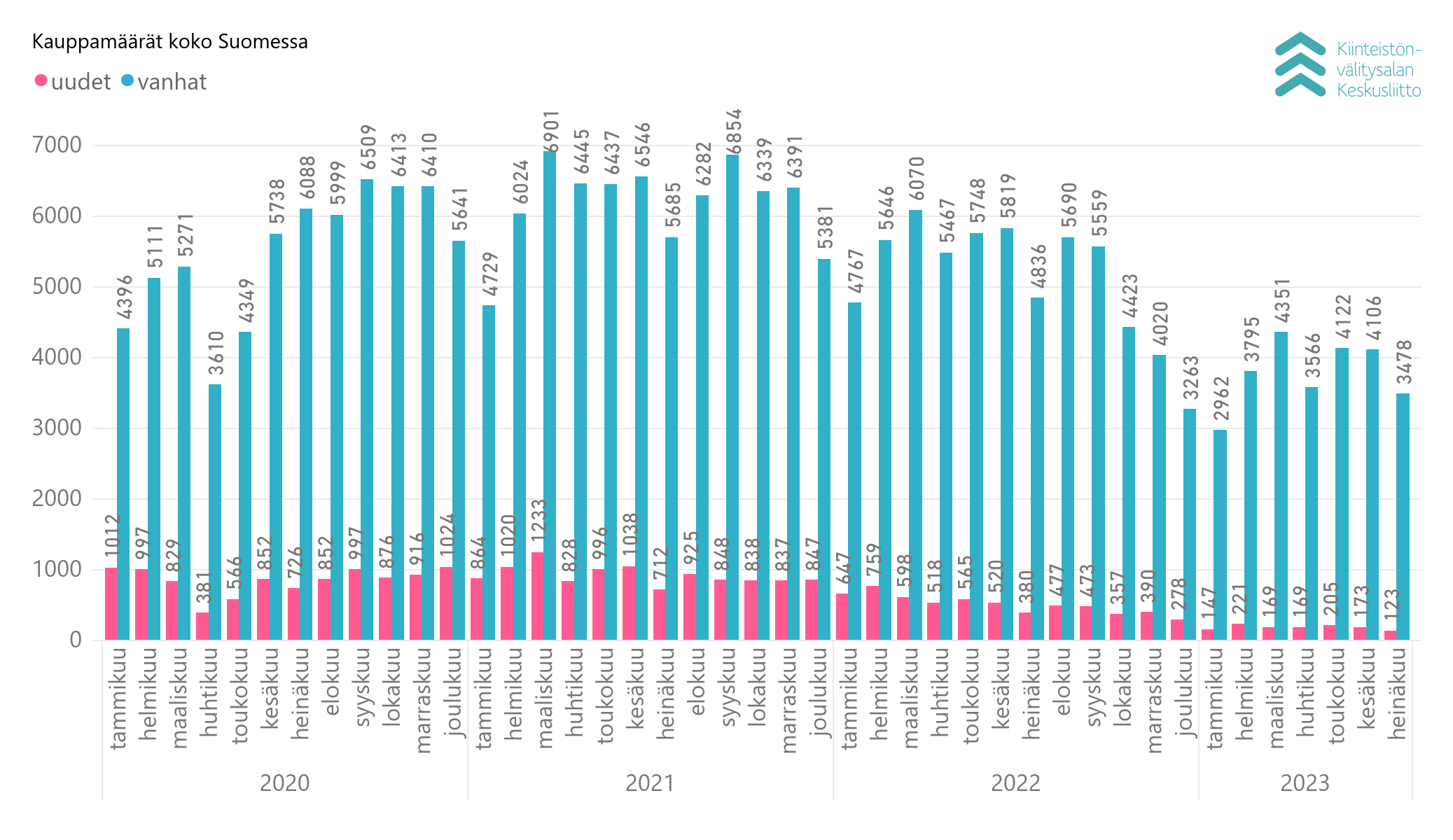

Asuntokauppojen määrä touko–kesäkuuta alemmalla tasolla

Heinäkuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin yhteensä 3 478 kpl käytettyjen asuntojen kauppaa, mikä oli -28,1 % vähemmän kuin heinäkuussa 2022 (4 836 kpl). Heinäkuun viiden vuoden keskiarvoon verrattuna myytiin -36,3 % vähemmän käytettyjä asuntoja. Vanhoja kerrostaloasuntoja myytiin 1 621 kpl, omakotitaloja (sis. erillistalot) yhteensä 989 kpl, ja rivitaloasuntoja (sis. paritaloasunnot) yhteensä 868 kpl. Verrattaessa vuoden takaiseen heinäkuuhun käytettyjen kauppamäärien lasku oli kerrostaloasunnoissa -30,0 %, kun taas kauppavolyymit jäivät omakotitaloissa -21,4 % ja rivitaloissa -31,1 % alhaisemmalle tasolle. Viiden vuoden keskiarvoon verrattuna vanhojen kerrostalojen kauppavolyymi olivat heinäkuussa -39,0 %, ja omakotitalot -30,9 % ja rivitaloasunnot -36,6 % alhaisemmalla tasolla.

Uusia asuntoja myytiin heinäkuussa 123 kpl (-67,6 % vs. heinäkuu 2022), joista kerrostaloasuntoja oli 93 kpl (-66,9 %), rivitaloasuntoja (sis. paritaloasunnot) 23 kpl (-72,9 %) ja omakotitaloja (sis. erillistalot) 7 kpl (-50,0 %).

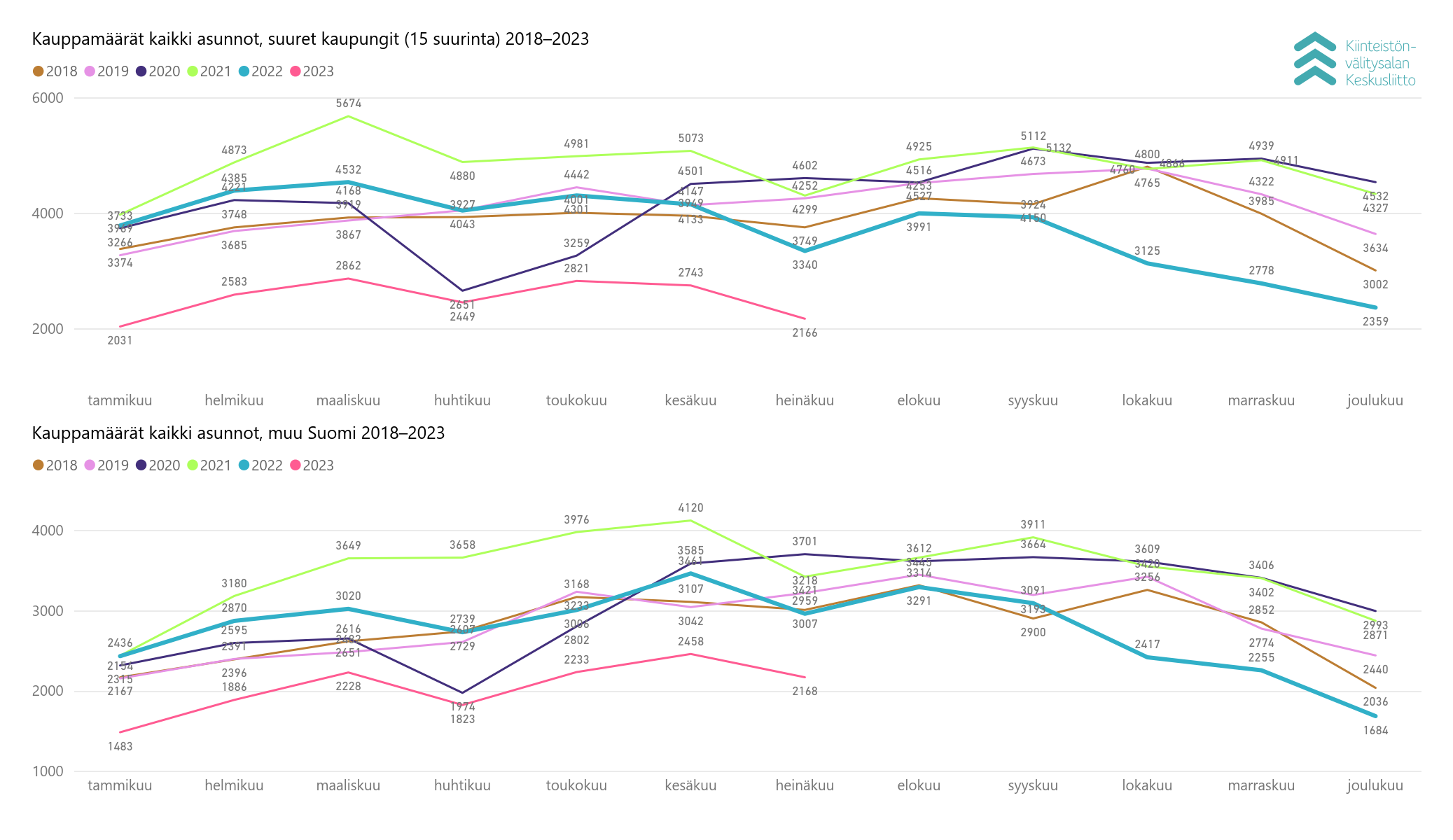

Kaupunkien ja pienempien paikkakuntien vertailussa kauppamäärissä mitattuna 15 suurimpien kaupunkien yhteenlaskettu osuus heinäkuun käytettyjen asuntojen kaupoista oli 1 832 kpl eli 52,7 %. Kauppoja tehtiin siten pienemmillä paikkakunnilla yhteensä 1 646 kpl. Kauppavolyymin muutosprosentit olivat suurempia kaupungeissa kuin muualla Suomessa: suurissa kaupungeissa muutos viime vuoden heinäkuuhun oli -33,4 % ja kahden vuoden takaiseen heinäkuuhun -43,7 %. Isojen kaupunkien ulkopuolella muutosprosentti oli vuoden takaiseen verrattuna -21,1 % ja kahden vuoden takaiseen -32,4 %.

Maakunnittain tarkasteltuna eniten käytettyjen asuntojen kauppoja tehtiin heinäkuussa Uudellamaalla (1 005 kpl, -33,2 %), Pirkanmaalla (474 kpl, -22,0 %), sekä Varsinais-Suomessa (308 kpl, -35,4 %). Muissa maakunnissa kauppamäärät jäivät vähimmillään -1,2 % (Kymenlaakso, 159 kpl) ja enimmillään -46,9 % (Pohjois-Karjala, 78 kpl) vuoden takaisista luvuista. Muissa maakunnissa havaittiin noin -12–44 % alhaisempia volyymeja vuoden takaiseen verrattuna.

Suurimmissa kaupungeissa käytettyjen asuntojen kauppaa käytiin vaihtelevasti. Pääkaupunkiseudulla tehtiin 649 käytettyjen asuntojen kauppaa, joka oli -37,5 % vähemmän kuin viime vuoden heinäkuussa ja peräti -50,6 % vähemmän kuin kaksi vuotta sitten korona-aikaan. Pääkaupunkiseudun kehyskunnissa tehtiin 213 kpl kauppoja (1 v muutos-%: -25,0 %, 2 v muutos-%: -45,1 %).

Helsingissä meni heinäkuussa kaupaksi 396 käytettyä asuntoa (-29,2 %), Espoossa 159 kpl (-37,4 %), ja Vantaalla 94 kpl (-58,2 %). Oulussa kauppavolyymi 193 kpl laski vain reilulla kymmenyksellä (-11,1 %) viime vuoden heinäkuuhun verrattuna. Muissa suurissa kaupungeissa kauppavolyymin lasku oli lähempänä aiemmin mainittua kaupunkien keskiarvoa; Tampereella -34,4 % (225 kpl), Turussa -36,0 % (142 kpl), Jyväskylässä -28,1 % (115 kpl) ja Kuopiossa -19,2 % (101 kpl). Lahdessa asuntokauppa (91 kpl) kävi vaisusti -42,2 % matalammalla intensiteetillä.

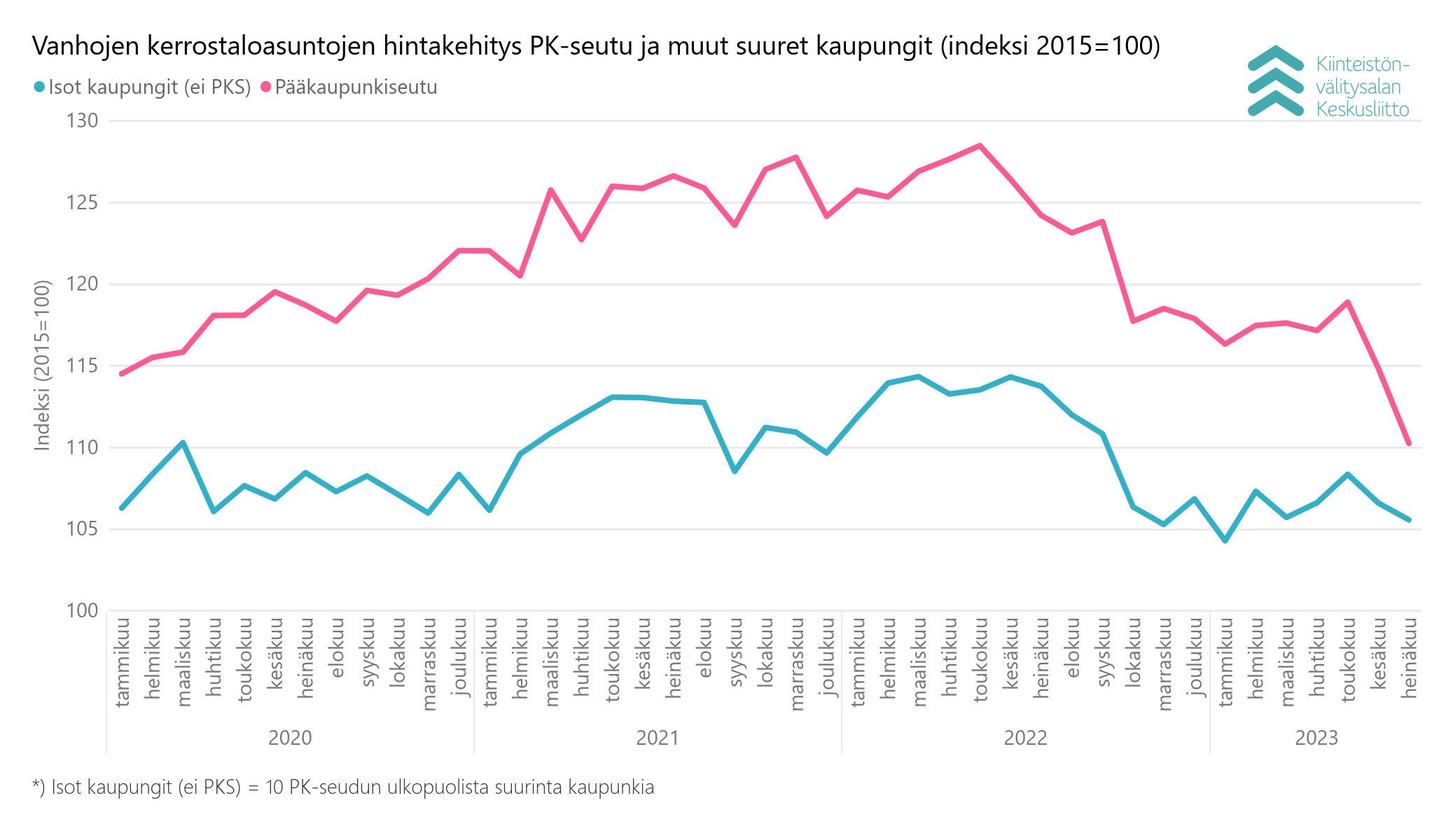

Vanhojen kerrostalojen hinnat laskivat edelleen

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat heinäkuussa keskimäärin -4,6 % pääkaupunkiseudulla ja -1,0 % muissa suurissa kaupungeissa kesäkuuhun verrattuna. Oulussa nousua oli 4,4 % ja Turussa 0,9 %. Tampereella laskua oli -3,3 %.

Vuoden takaiseen heinäkuuhun verrattuna suurin -14,0 % lasku käytettyjen kerrostaloasuntojen hinnoissa oli pääkaupunkiseudulla, kun muissa isoissa kaupungeissa se oli keskimäärin -8,2 %, toki hinnat myös nousivat aiempina vuosina pääkaupunkiseudulla muita kaupunkeja enemmän. Pääkaupunkiseudulla hinnat ovat olleet selvässä laskusuunnassa jälleen toukokuusta lähtien, kun lokakuun 2022 ja huhtikuun välillä ne jo ehtivät tasaantua edellisestä laskusta korona-ajan korkeamman hintatason jälkeen. Kaupunkeja tarkastellessa Vantaa erottuu muista, sillä uusi lasku korona-ajan hinnoista alkoi siellä jo Helsinkiä ja Espoota aiemmin vuodenvaihteessa. Helsingin ja Espoon nimellishinnat ovat nyt loppuvuoden 2017–vuodenvaihteen 2018 tasolla, kun Vantaalla käytettyjen kerrostaloasuntojen nimellishinnat ovat jo hieman alemmalla tasolla kuin vuonna 2015.

Oulussa hinnat ovat jo kääntyneet pieneen nousuun ja ovat vuoden takaiseen verrattuna vain -1,2 %.

Myyntiajat lyhenivät pääkaupunkiseudun ulkopuolella

Heinäkuun myyntiajat käytetyissä asunnoissa lyhentyivät pääkaupunkiseudun ulkopuolella ja pitenivät pääkaupunkiseudulla kesäkuuhun verrattuna. Pääkaupunkiseudulla kerrostaloasuntojen myyntiaika oli 95 päivää (kesäkuussa 93 pv), ja muualla Suomessa niiden myyntiaika oli 99 päivää (kesäkuussa 105 pv). Omakotitalojen myyntiaika oli pääkaupunkiseudulla 119 päivää (kesäkuussa 97 pv) ja muualla Suomessa 110 päivää (kesäkuussa 116 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin heinäkuussa keskimäärin 89 päivässä, kaksiot 95 päivässä ja kolmiot sekä neliöt 99 päivässä. Yksiöiden kaupassa Espoossa oltiin selvästi nopeimpia 57 päivän myyntiajalla, kun Vantaalla kaupanteko vei 82 päivää ja Helsingissä 95 päivää. Kaksiot menivät nopeitten kaupaksi Helsingissä 93 päivässä, Espoossa myynti kesti keskimäärin 97 päivää ja Vantaalla 105 päivää. Kolmioiden ja neliöiden myynti vei Espoossa 86 päivää, Helsingissä 103 päivää ja Vantaalla 109 päivää ja. Omakotitalot myytiin Vantaalla 96 päivässä, Helsingissä 116 päivässä, mutta Espoossa myynti kesti niitä selvästi pidempään 141 päivää.

Muualla Suomessa yksiöt myytiin kesäkuussa keskimäärin 92 päivässä, kaksiot 99 päivässä sekä kolmiot ja neliöt 103 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

P. +358 40 723 5821

*)KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 11.8.2023 (katsauksen päiväys).

- Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä. KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.