Päähuomiot:

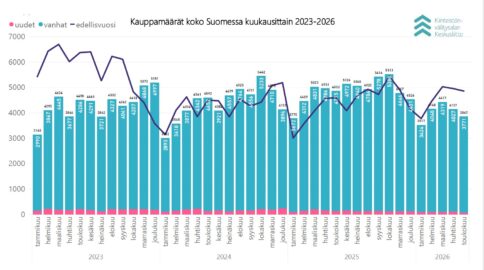

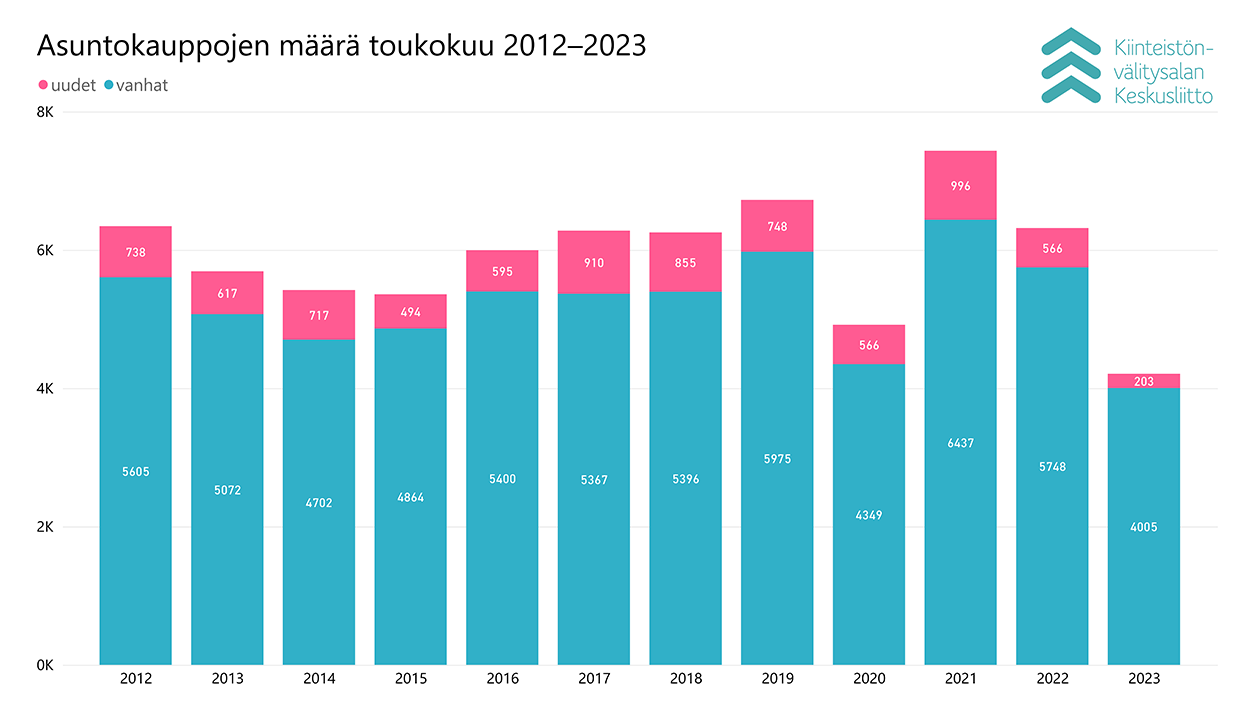

Toukokuussa kiinteistönvälittäjät ja rakennusyhtiöt raportoivat valtakunnallisesti Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun yhteensä 4 208 asuntokauppaa (-33,4 % vuoden takaiseen, -33,5 % 5 vuoden keskiarvoon verrattuna), josta 4 005 kpl (-30,3 %/-28,2 % 5 vuoden ka.) olivat käytettyjen asuntojen vaihdantaa ja 203 kpl (-64,1 %/-72,8 % 5 vuoden ka.) uudisasuntojen myyntiä.

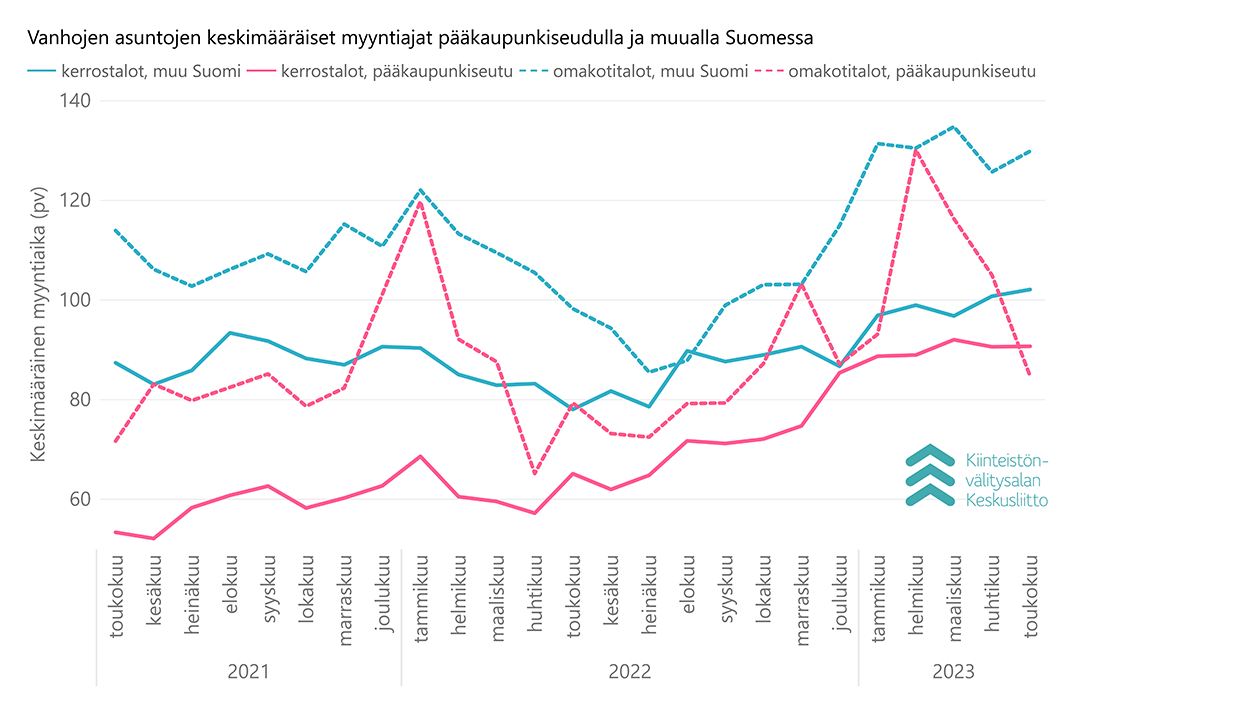

Toukokuun myyntiajoissa ei nähty kerrostalojen osalta merkittävää muutosta huhtikuuhun verrattuna. Omakotitalot kävivät pääkaupunkiseudulla nopeammin kaupaksi, kun taas muualla Suomessa omakotitalojen myyntiaika piteni jonkun verran.

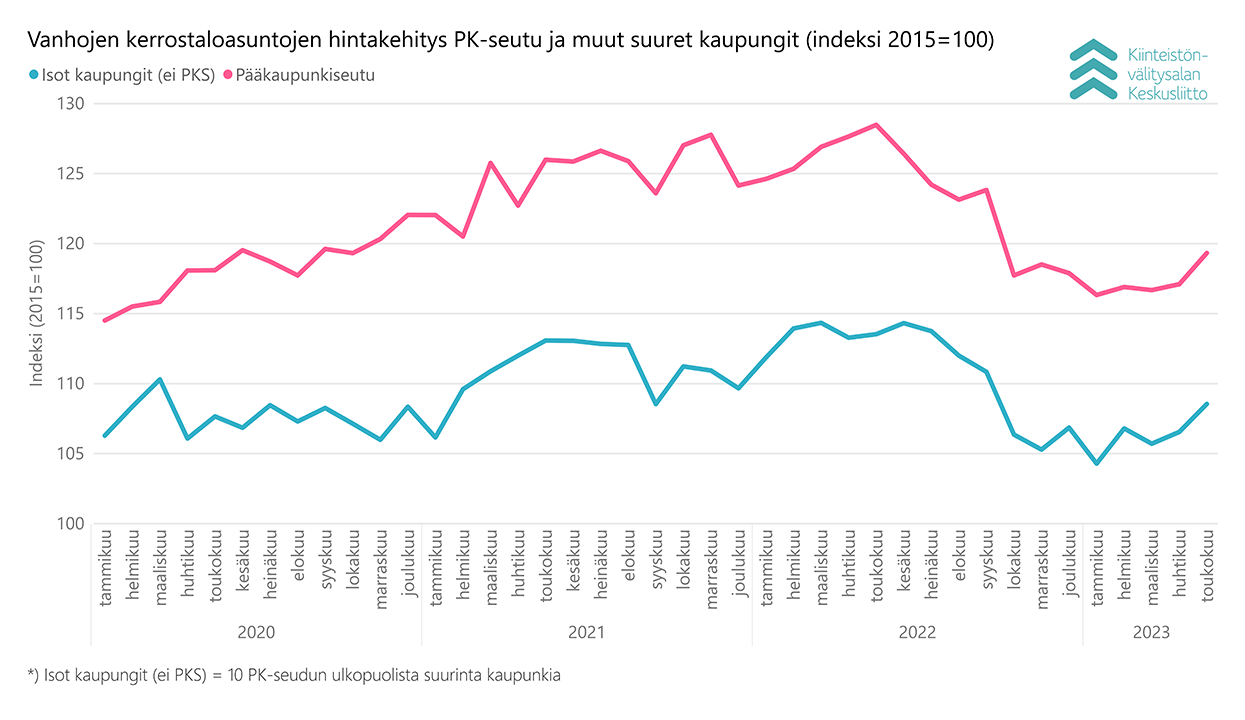

Pääkaupunkiseudun käytettyjen asuntojen kauppahinnat olivat lokakuussa alkaneen tasaantumisen jälkeen hienoisessa 2,2 % nousussa (vuoden alusta 3,0 %, -9,2 % vuoden takaiseen verrattuna), ja myös isojen kaupunkien hinnat olivat 2,0 % nousussa (vuoden alusta 4,3 %, -5,0 % vuoden takaiseen verrattuna).

”Asuntokauppamäärät nousivat hieman huhtikuusta, mutta vuoden takaiseen toukokuuhun verrattuna kauppamäärien lasku oli edelleen merkittävä. Asuntolainanostot ovat olleet tämän vuoden aikana matalalla tasolla, mikä näkyy myös asuntokauppamäärissä. Sijoitusasuntolainojen kysyntä on ollut heikkoa, mikä näkyy erityisesti pienempien asuntojen kaupassa”, kommentoi toimitusjohtaja Tuomas Viljamaa Kiinteistönvälitysalan Keskusliitosta.

”Asuntojen hintataso on pysynyt hyvin vakaana vuoden alusta asti. On kuitenkin huomioitava, että myyntiajat ovat pidentyneet ja asuntokauppaa käydään vähemmän. Asuntoa myytäessä asunnon realistinen hinnoittelu ja kiinteistönvälittäjien asiantuntemus ovat haastavassa markkinasuhdanteessa erittäin tärkeitä”, Viljamaa toteaa.

Kauppamäärät nousivat hieman huhtikuusta

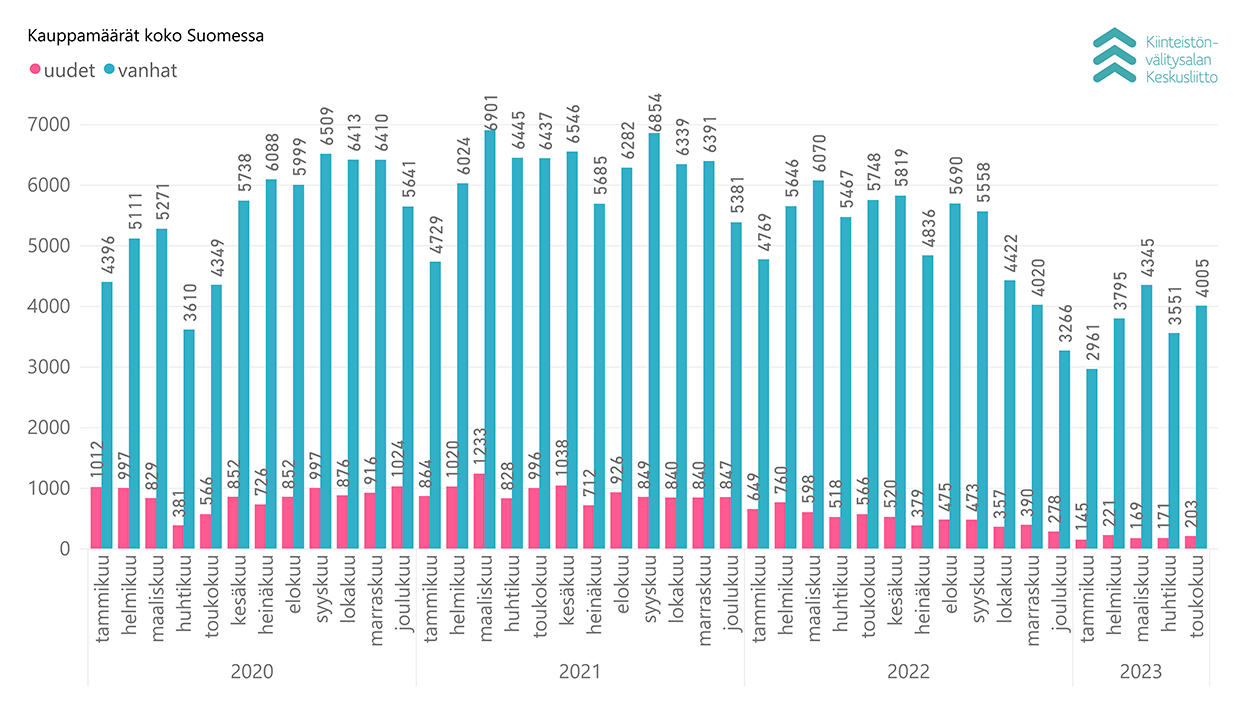

Sekä käytettyjen asuntojen että uusien asuntojen raportoidut kauppamäärät olivat toukokuussa odotetusti hieman huhtikuuta korkeammalla tasolla (yht. toukokuussa 4 208 kauppaa), mutta kauppamäärät jäivät edellisvuoden toukokuusta -33,4 %, ja -33,5 % viiden vuoden keskiarvoon verrattuna. Kauppamäärien prosenttimääräinen lasku on kuitenkin pienentynyt huhtikuusta, jolloin vastaavat luvut olivat -39,3 % ja 38,1 %. Kaupoista 58,7 % (2 468 kpl) tehtiin suurissa kaupungeissa ja 41,3 % (1 740 kpl) muualla Suomessa.

Lisäksi raportoitiin 292 kpl loma-asuntojen kauppaa (-12,5 % 1 v., -38,5 % 5 v. ka.), sekä 412 kauppaa muista myyntikohteista, kuten liiketiloista, parkkipaikoista ja rakentamattomista tonteista. Koko kuukauden kauppakohteiden määrä oli siten 4 912 kpl.

Käytettyjen asuntojen kauppamäärä oli toukokuussa 4 005 kpl, mikä on -30,3 % vähemmän kuin viime vuonna vastaavana kuukautena ja -28,2 % vähemmän kuin toukokuussa vuosina 2018–2022 keskimäärin. Asunnoista 2 017 kpl olivat kerrostaloasuntoja (-33,9 % 1 v., -28,3 % 5 v. ka.), ja 1 031 kpl rivitaloasuntoja (ml. paritaloasunnot) (-26,5 % 1 v., -26,5 % 5 v. ka.), sekä 957 kpl omakotitaloja (ml. erillistalot) (-26,2 % 1 v., -29,9 % 5 v. ka.). Käytettyjen asuntojen kaupoista 23,4 % kohdistuivat pk-seutuun, 6,1 % pk-seudun kehyskuntiin, ja 70,5 % muualle Suomeen.

Uudiskohteiden asuntojen kauppamäärät (203 kpl) eivät näytä toistaiseksi suurta virkoamista, ja olivat -64,1 % viime vuoden toukokuuhun verrattuna ja -72,8 % viiden vuoden toukokuun keskiarvoon verrattuna. Uusista asunnoista 159 kpl sijaitsivat kerrostaloissa (-63,2 % 1 v., -71,1 % 5 v. ka.), ja 30 kpl olivat rivitaloasuntoja (-71,2 % 1 v., -81,4 % 5 v. ka.). Uusia omakotitaloja myytiin 14 kpl (-53,3 % 1 v., -59,1 % 5 v. ka.).

Suurimpien kaupunkien välisessä toukokuun vertailussa oli käytettyjen asuntojen kauppamäärien osalta suurehkoa prosenttimääräistä vaihtelua. Jyväskylä oli toukokuun 141 kpl kaupallaan vain -21,7 % alle viime vuoden tason, ja -6,5 % alle viiden vuoden toukokuun kauppamäärien keskiarvon. Kuopio oli lähes samoissa prosenttiluvuissa, -21,8 % viime vuoteen verrattuna, ja -12,1 % viiden vuoden keskiarvoon verrattuna. Toista ääripäätä edustivat pääkaupunkiseudun kaupungit, joissa Espoon 213 kappaleeseen jäänyt asuntokauppamäärä tarkoitti -46,1 % muutosta edellisestä vuodesta ja -40,8 % muutosta viiden vuoden keskiarvosta. Vantaa jäi 158 kaupallaan -44,0 % alle viime vuoden ja -43,7 % alle 5 v. keskiarvon. Helsingissä käytiin kauppaa viime vuodesta -31,1 % pienemmillä volyymillä (566 kpl, -31,0 % 5 v. ka.). Myös Oulussa käytiin vaisusti kauppaa (202 kpl, -39,7 % 1 v., -23,1 % 5 v. ka.). Turussa, Tampereella ja Lahdessa käytiin kauppaa -26,7 % (Turku) – -30,5 % (Lahti) alemmilla kappamäärillä kuin viime vuonna toukokuussa.

Maakunnittain tarkasteltuna kauppamäärien tilastot ovat samantyyppiset kuten edellä. Kauppamääriltään suurimmista maakunnista Uusimaa jäi 1 321 kpl toukokuun asuntokaupalla -36,6 % edellisvuodesta, Pirkanmaa 460 kpl kaupalla -28,7 %, ja Varsinais-Suomi 397 kpl kaupalla -26,8 % edellistä vuotta alhaisemmalle tasolle.

Myyntiajat lyhenivät omakotitaloissa pääkaupunkiseudulla

Myyntiajat käytetyissä asunnoissa pysyivät toukokuussa melko lähellä huhtikuun myyntiaikoja, paitsi pääkaupunkiseudun omakotitaloissa myyntiaika lyheni 20 päivällä, mutta suurehkoja heittelyjä on tapahtunut ennekin niissä, koska myyntimäärät ovat selvästi kerrostaloasuntoja pienemmät. Pääkaupunkiseudulla kerrostaloasuntojen myyntiaika oli 91 päivää (huhtikuussa sama), ja muualla Suomessa niiden myyntiaika oli 102 päivää (huhtikuussa 101 pv). Omakotitalojen myyntiaika oli pääkaupunkiseudulla 85 päivää (huhtikuussa 105 pv) ja muualla Suomessa 130 päivää (huhtikuussa 126 pv).

Pääkaupunkiseudulla yksiöt myytiin toukokuussa keskimäärin 84 päivässä, kaksiot 89 päivässä ja kolmiot sekä neliöt 95 päivässä. Yksiöissä Helsingissä oltiin nopeimpia 82 päivän myyntiajalla, kun Espoossa myynti vei 94 päivää ja Vantaalla 97 päivää. Kaksiot menivät taas Vantaalla nopeitten kaupaksi 84 päivässä, Helsingissä 89 päivässä ja Espoossa 90 päivässä. Kolmioissa ja neliöissä Espoossa oltiin tällä kertaa naapureitaan nopeampia 90 päivän myyntiajalla, kun Helsingissä myynti vei 93 päivää ja Vantaalla 112 päivää. Omakotitalot myytiin Helsingissä 74 päivässä, Vantaalla 79 päivässä ja Espoossa 95 päivässä.

Muualla Suomessa yksiöt myytiin keskimäärin 85 päivässä, kaksiot 99 päivässä sekä kolmiot ja neliöt 114 päivässä.

Hinnoissa pääosin nousua isoissa kaupungeissa

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat (perustuen KVKL hintaindeksiin) nousivat hieman pääkaupunkiseudulla ja muissa suurissa kaupungeissa paitsi Oulussa huhtikuuhun verrattuna. Pääkaupunkiseudulla nousua oli 2,2 % ja muissa isoissa kaupungeissa keskimäärin 2,0 %. Turussa hinnat nousivat 3,1 %, Tampereella 0,8 %. Oulussa laskua oli -2,0 %.

Vuoden 2022 toukokuuhun verrattuna olivat käytettyjen kerrostaloasuntojen keskineliöhinnat pääkaupunkiseudulla -9,2 % ja muissa isoissa kaupungeissa -5,0 % alhaisemmalla tasolla. Tampereella laskua oli -8,9 %, Oulussa -7,2 % ja Turussa -6,9 %.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

P. +358 40 723 5821

Korkotason ja asumismenojen selkiytyminen helpottavat kotitalouksia

Suuri osa taloyhtiöiden yhtiökokouksista alkaa olla pidetty nyt kesän alussa, ja uudet hoitovastikkeet sekä rahoitusvastikkeet ovat kotitalouksilla tiedossa.

”Asuntolainojen korkotason asettuessa ja asumismenojen selkiytyessä perheiden ja kotitalouksien on helpompi suunnitella pitkäjänteisemmin ja katsoa myös asuntomarkkinoita uusin silmin. Erityisesti ensiasunnon ostajien kannattaa selvittää oma tilanne pankin kanssa”, huomioi toimitusjohtaja Tuomas Viljamaa Kiinteistönvälitysalan Keskusliitosta.

Suurten kaupunkien väestönkasvu on palaamassa koronaa edeltävälle tasolle – Helsinki kasvaa ennätysvauhtia

Väestönkehityksen merkitys on asuntokaupan suhdanteiden kannalta merkittävää.

”Tilastokeskuksen viimeisimpien väestönmuutosten ennakkotietojen perusteella suurimpien kaupunkien väkimäärä lisääntyy tänä vuonna merkittävästi. Asunnoille on siis näissä kaupungeissa kasvavaa kysyntää, mikä ennakoi asuntokaupan piristymistä loppuvuodelle”, Viljamaa arvioi.

Erityisesti Turku on kasvanut nopeasti alkuvuoden aikana, ja Tamperekin ylitti 250 000 asukkaan rajan. Turussa myös asuntokauppamäärät ovat alkuvuoden aikana vähentyneet vuoden takaiseen verrattuna vähiten suhteessa muihin suurin kaupunkeihin.

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 8.6.2023 (katsauksen päiväys).

- Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä. KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.