Päähuomiot, data päivitetty 7.10:

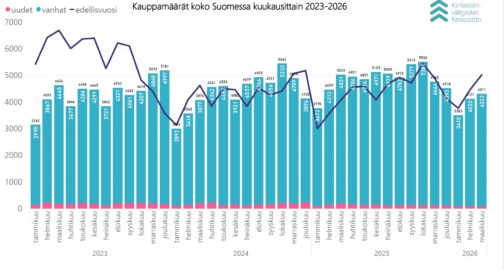

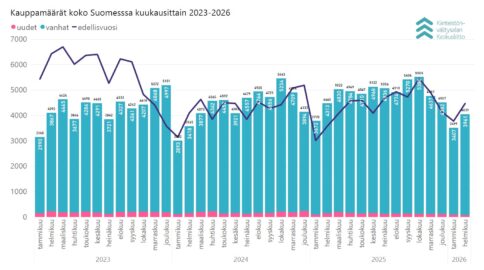

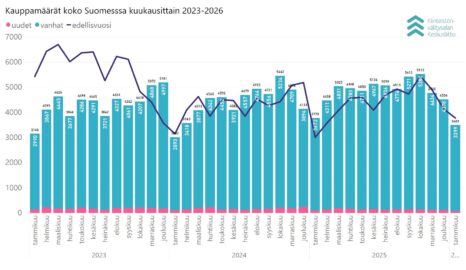

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin syyskuussa maanlaajuisesti yhteensä 4 468 kpl vanhojen asuntojen kauppaa (10,3 % enemmän kuin ed. vuoden vastaavana ajankohtana) ja 135 kpl uudisasunnon myyntiä (-32,5 %), eli yhteensä 4 603 kpl asuntokauppoja (8,3 %).

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat syyskuussa pääkaupunkiseudulla -1,2 % ja muissa isoissa kaupungeissa -4,1 % elokuuhun verrattuna. Turussa hinnat laskivat keskimäärin -9,0 %, Oulussa -8,5 % ja Tampereella -5,2 %.

- Keskimääräisissä myyntiajoissa suurin muutos elokuuhun verrattuna oli pääkaupunkiseudun omakotitalojen myynnin nopeutuminen 19 päivällä (syyskuussa 106 päivää, elokuussa 125 päivää).

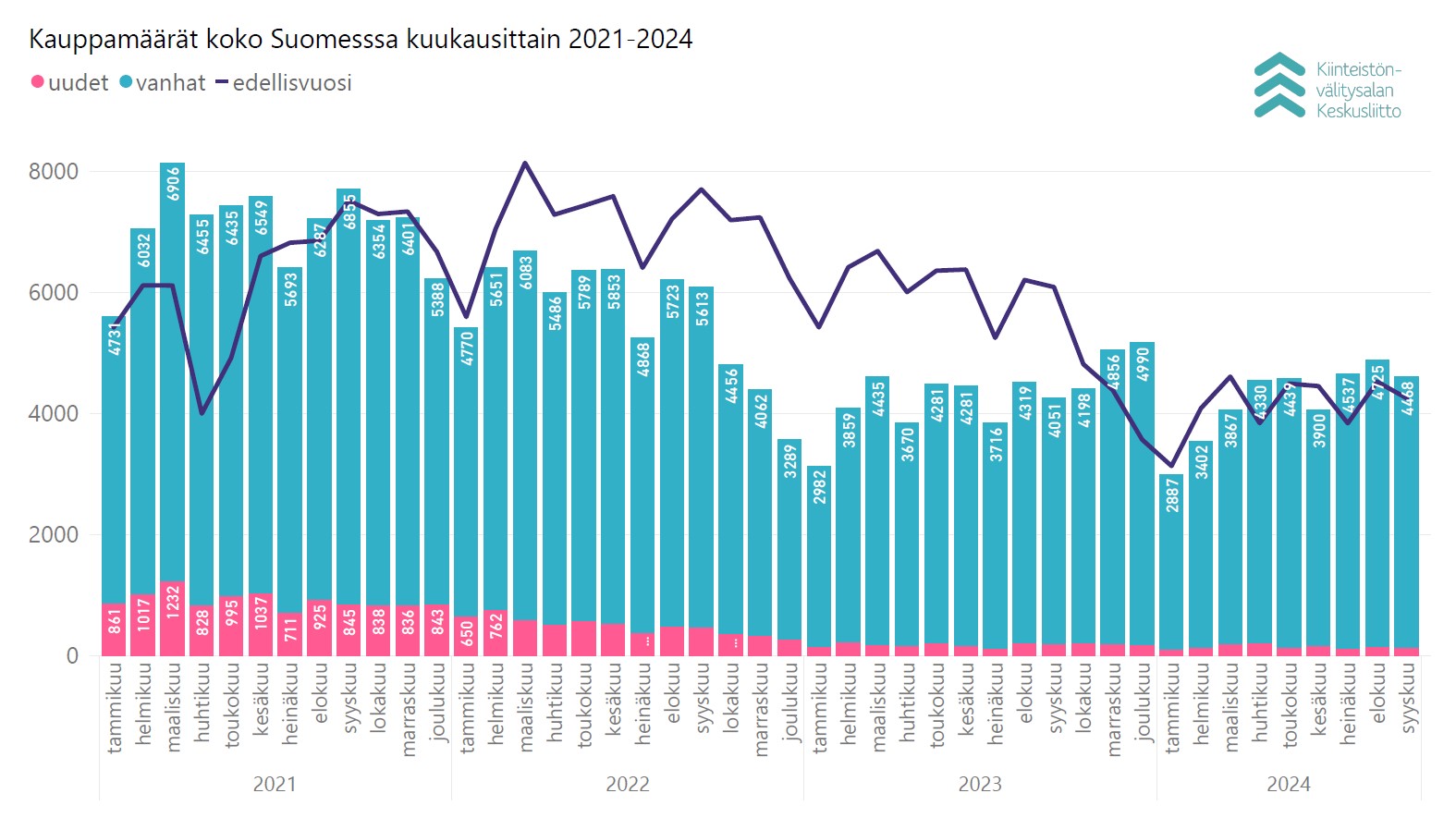

”Tänä vuonna kiinteistönvälittäjien kautta on myyty 1 000 asuntoa enemmän kuin viime vuonna vastaavaan aikaan verrattuna, vaikka tämän vuoden ensimmäinen neljännes oli historiallisen heikko. Varainsiirtoveron alennus, korkojen lasku sekä laskeneet asuntojen hinnat ovat tehneet asunnon vaihtamisesta aiempaa houkuttelevamman”, toteaa Tuomas Viljamaa.

Uusien asuntojen kauppa on edelleen vaimeaa.

”Käytettyjen asuntojen hintojen laskun myötä uusien ja vanhojen asuntojen hintaero on kasvanut liian suureksi. Realistisen ja dataan perustuvan hinnoittelun merkitys onkin asuntomarkkinoilla edelleen kasvanut”, Viljamaa muistuttaa.

Käytettyjen asuntojen hinnat laskivat suurissa kaupungeissa syyskuussa selvästi verrattuna elokuuhun pääkaupunkiseutua lukuun ottamatta.

”Pitkään myynnissä olleista asunnoista on nyt tehty kauppoja. Hintakehitys vaihtelee, koska elokuussa asuntojen hinnat olivat noususuunnassa. Asuntomarkkinoilla edelleen haetaan suuntaa, vaikka on nähtävissä jo useita positiivisia merkkejä, joista vähäisin ei ole yleinen talouden tilanteen vahvistuminen ja työllisyyden pysyminen verrattain korkealla tasolla.”

Runsaasti kauppoja siirtyi lokakuulle kuun vaihteessa

Kiinteistönvälitysalan Keskusliitto saa paljon palautetta, että asuntokaupan tekeminen käytännössä kestää aiempaa pidempään.

”Osittain tämä johtuu sääntelyn lisääntymisestä, mutta asuntokaupan osapuolilla on myös parantamisen varaa. Lähes kolmasosa digitaalisista DIAS-asuntokaupoista ei onnistu pankkien puolelta ehtojen mukaisessa viidessä pankkipäivässä. Tässä on erityisesti pankeilla parantamisen varaa”, huomioi Viljamaa.

”Kiinteistönvälitysala haluaa yhteistyössä eri asuntokaupan osapuolien kanssa varmistaa turvallisen ja toimivan asuntokaupan prosessin, jotta voimme myös palvella asiakkaita mahdollisimman hyvin. Asuntokauppa on elämän suurimpia hankintoja, joten epätietoisuus aikatauluista on asuntokaupan kynnyksellä harmitusta aiheuttavaa.”

Sääntely on tärkeää, mutta liiallinen sääntely on kasvun este

Positiivinen luottorekisteri tuli käyttöön huhtikuussa.

”Kiinteistönvälitysala pitää tärkeänä, että kuluttajien ja asuntolainaa hakevien tilanteesta ollaan kaikkien osapuolien kesken ajan tasalla. Käytännössä positiivinen luottorekisteri on tuonut asuntorahoitusprosessiin kuitenkin jälleen uuden elementin lisää, jolloin lainaneuvottelut ovat kuluttajan näkökulmasta jälleen hieman hankalampia”, Viljamaa sanoo.

”On hienoa, että positiivinen luottorekisteri on vihdoin käytössä, mutta olisi korkea aika katsoa asuntorahoituksen sääntelyn kokonaisuutta. Onko Suomessa jo menty sen pisteen yli, että asuntolainan saaminen on jo liian vaikeaa? Kiinteistönvälitysalan näkökulmasta on. Sääntelyn kiristyminen on johtanut myös siihen, että erot niiden välillä, jotka saavat lainaa ja eivät saa lainaa on vain entisestään kasvanut.”

”Liian kireä asuntorahoituksen sääntely myös hillitsee tarpeettomasti kasvua, jota me todella nyt Suomessa tarvitsisimme”, Viljamaa alleviivaa.

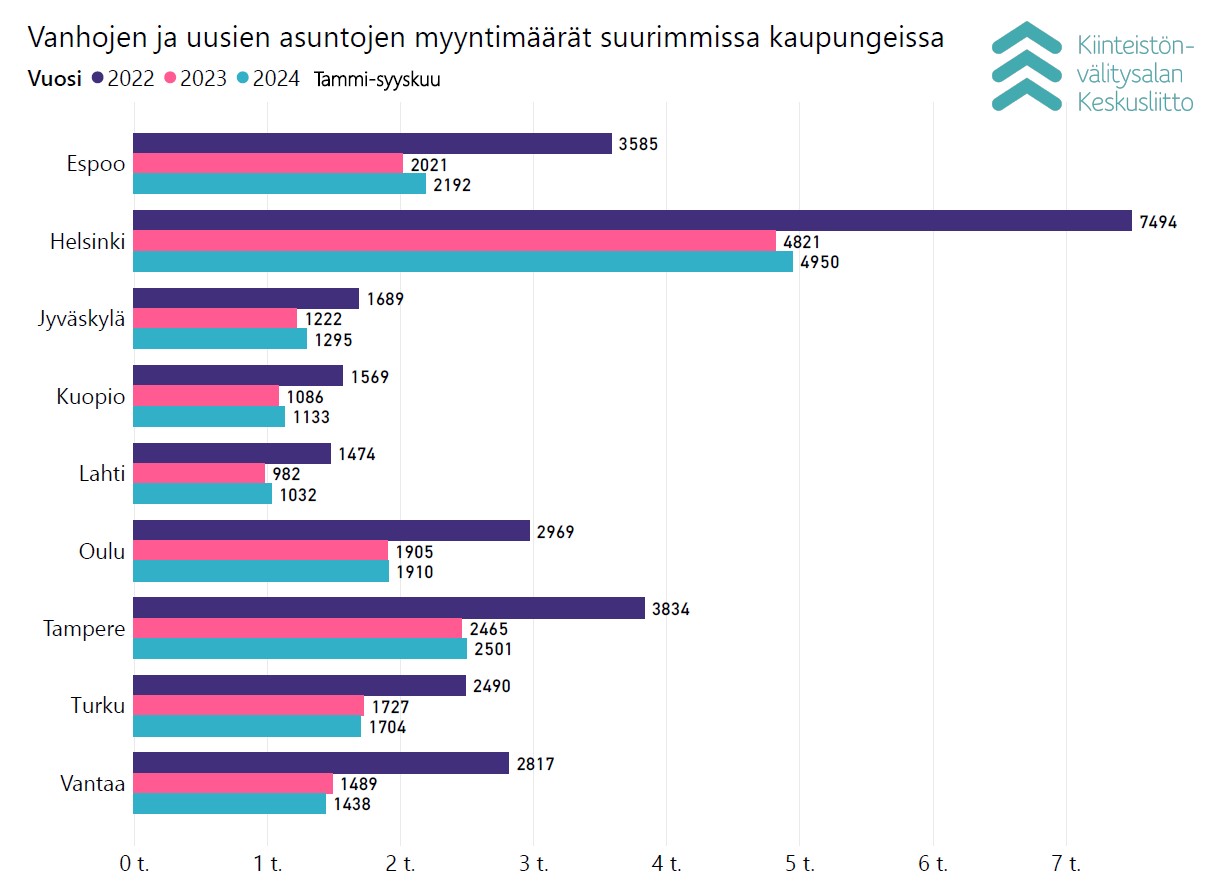

Asuntojen kauppamäärät nousivat kaikissa suurimmissa kaupungeissa

Syyskuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4 468 kpl vanhojen asuntojen kauppaa (10,3 % ed. vuosi, -22,6 % 5 v ka) ja 135 kpl uudisasunnon myyntiä (-32,5 %, -80,7 % 5 v ka), eli yhteensä 4 603 kpl asuntokauppoja (8,3 %, -28,9 % 5 v ka). Lisäksi myytiin 412 kpl loma-asuntoa, 126 kpl tontteja, sekä 298 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Syyskuun kokonaiskauppamäärä oli nämä mukaan lukien 5 439 kpl kohteita, mikä on 9,3 % yli vuoden 2023 syyskuun tason ja -28,0 % viiden vuoden keskiarvosta.

Kvartaalitason tarkastelussa käytettyjen asuntojen myyntimäärä 13 730 kpl oli kolmoskvartaalissa 13,6 % edellisvuoden vastaavaa ajanjaksoa korkeampi ja -17,4 % viiden vuoden keskiarvosta. Uusien asuntojen myyntimäärä 407 kpl oli kolmoskvartaalissa -22,2 % edellisvuodesta ja -78,9 % viiden vuoden keskiarvosta.

Asuntotyyppejä tarkastellessa syyskuussa myydyistä käytetyistä asunnoista 2 132 kpl (14,4 % vrt. syyskuu 2023, -25,5 % 5 v ka) sijaitsivat kerrostaloissa ja 1 115 kpl (10,2 % vrt. ed. vuosi, -22,3 % 5 v ka) olivat rivitalo- tai paritaloasuntoja. Omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 1 221 kpl (3,9 %, -17,4 % 5 v ka).

Pääkaupunkiseudulla myytiin yhteensä syyskuussa 992 käytettyä asuntoa, mikä on 21,3 % enemmän kuin vuoden 2023 syyskuussa ja -26,6 % kahden vuoden takaisen syyskuun kauppamäärästä. Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 296 kpl (25,4 % vrt. ed. vuosi, -26,4 % % syyskuu 2022). Muualla Suomessa tehtiin 3 180 kpl käytettyjen asuntojen kauppaa (6,1 % vrt. syyskuu 2023, -17,6 % syyskuu 2022). Pääkaupunkiseudun kauppamäärien osuus oli syyskuussa 22,2 %, pääkaupunkiseudun kehyskuntien 6,6 % ja muun Suomen 71,2 % koko Suomen kauppamäärästä.

Kaikissa suurimmissa kaupungeissa oli syyskuussa nousua käytettyjen asuntojen kauppamäärissä viime vuoden syyskuun kauppamääriin verrattuna. Eniten prosentuaalista nousua oli Helsingissä (601 kpl, 27,6 %), Lahdessa (129 kpl, 25,2 %), Turussa (193 kpl, 19,9 %), Tampereella (278 kpl, 18,8 %) ja Espoossa (221 kpl, 14,5 %). Pienintä nousu oli tällä kertaa Kuopiossa (124 kpl, 1,6 %) ja Jyväskylässä (142 kpl, 3,6 %). Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten syyskuussa Tampereella (25 kpl, 19,0 %), Espoossa (24 kpl, 100,0 %) ja Helsingissä (13 kpl, 8,3 %).

Tammi–syyskuun aikana prosentuaalisesti eniten nousua käytettyjen asuntojen kauppamäärissä on suurimmista kaupungeista ollut Jyväskylässä (1 232 kpl, 7,3 %), Lahdessa (1 024 kpl, 6,0 %) ja Turussa (1 646 kpl, 5,2 %) edellisvuoden vastaavaan jaksoon verrattuna. Uusia asuntoja myytiin tänä aikana edellisvuoteen verrattuna eniten Espoossa (227 kpl, 55,5 %), Helsingissä (166 kpl, 23,0 %) ja Vantaalla (135 kpl, 6,3 %).

Maakunnista kappalemääräisesti eniten käytettyjä asuntoja syyskuussa myytiin Uudellamaalla (1 437 kpl,17,2 % syyskuu 2023), Pirkanmaalla (500 kpl, 9,4 %) ja Varsinais-Suomessa (406 kpl, 9,1 %) ja Pohjois-Pohjanmaalla (327 kpl, -0,3 %). Kauppamäärissä eniten prosentuaalista nousua edellisvuoteen nähden oli Kainuussa (50 kpl, 35,1 %) Etelä-Pohjanmaalla (107 kpl, 24,4 %) ja Päijät-Hämeessä (191 kpl, 24,0 %). Laskua edellisvuoteen nähden oli Pohjois-Karjalassa (94 kpl, -8,7 %), Etelä-Savossa (94 kpl, -5,1 %), Keski-Suomessa (211 kpl, -3,7 %) ja Pohjois-Pohjanmaalla (327, -0,3 %).

Tammi–syyskuun aikana maakunnista eniten prosentuaalista kasvua on ollut edellisvuoteen verrattuna Keski-Pohjanmaalla (313 kpl, 25,2 %), Kainuussa (372 kpl, 13,4 %), Pohjanmaalla (874 kpl, 5,3 %) ja Päijät-Hämeessä (1 537 kpl, 5,2 %).

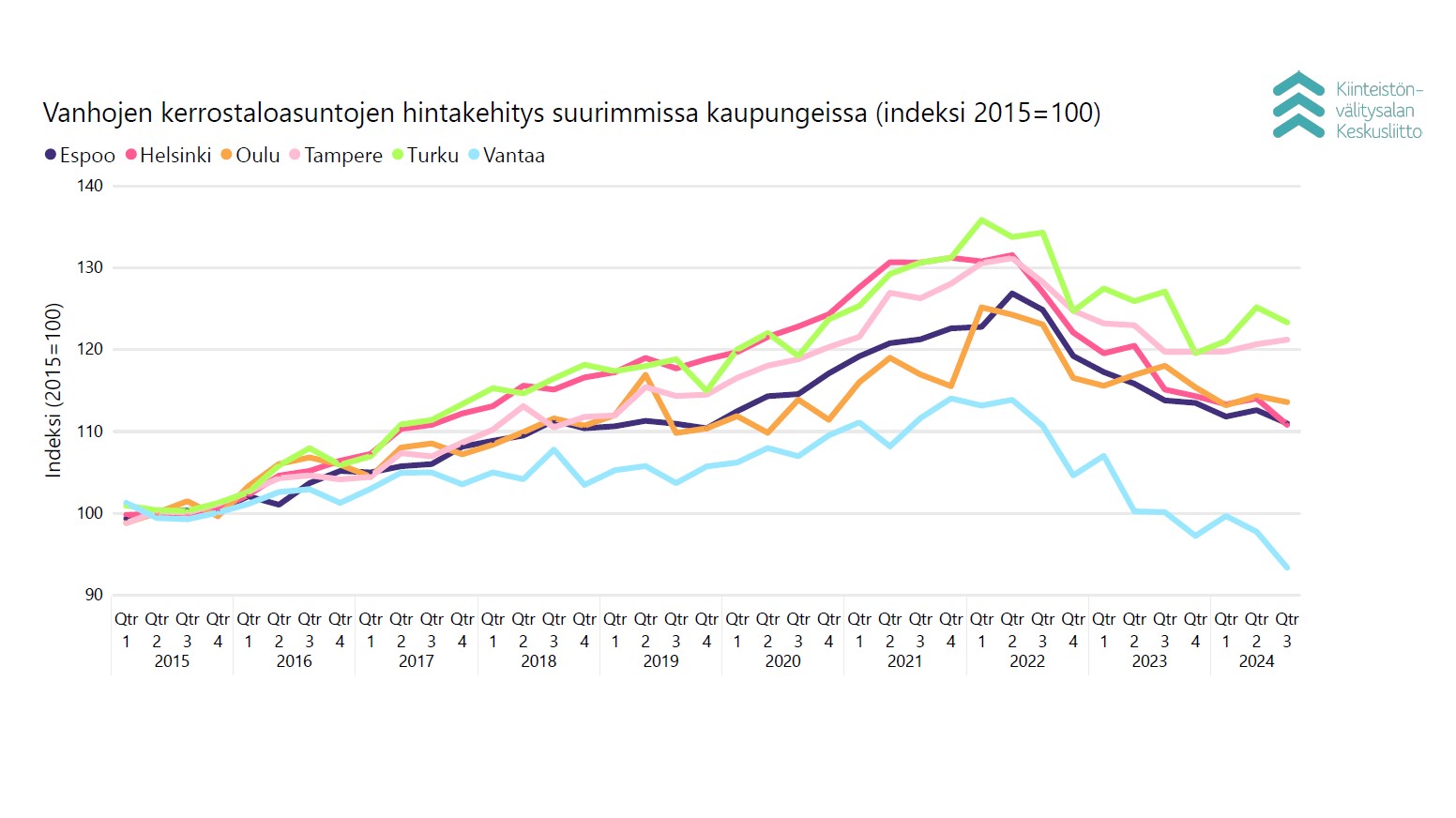

Vanhojen kerrostaloasuntojen hinnat laskivat elokuusta selvästi

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat syyskuussa pääkaupunkiseudulla -1,2 % ja muissa isoissa kaupungeissa -4,1 % elokuuhun verrattuna. Turussa hinnat laskivat keskimäärin -9,0 %, Oulussa -8,5 % ja Tampereella -5,2 %.

Vuoden takaiseen syyskuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat keskimäärin -4,4 % pääkaupunkiseudulla ja -0,4 % muissa suurissa kaupungeissa. Tampereella nousua oli 1,1 %, Oulussa hinnat laskivat -7,9 % ja Turussa -6,3 %.

KVKL hintaindeksiä tarkastellessa (perusvuosi 2015) käytettyjen kerrostaloasuntojen hinnat olivat heinä–syyskuussa 2024 pääkaupunkiseudulla samalla tasolla viimeksi vuoden 2017 kolmannessa ja neljännessä kvartaalissa. Muissa suurissa kaupungeissa hinnat olivat samalla tasolla viimeksi tämän vuoden toisessa kvartaalissa, ja sitä ennen viime vuoden kolmannessa sekä neljännessä kvartaalissa.

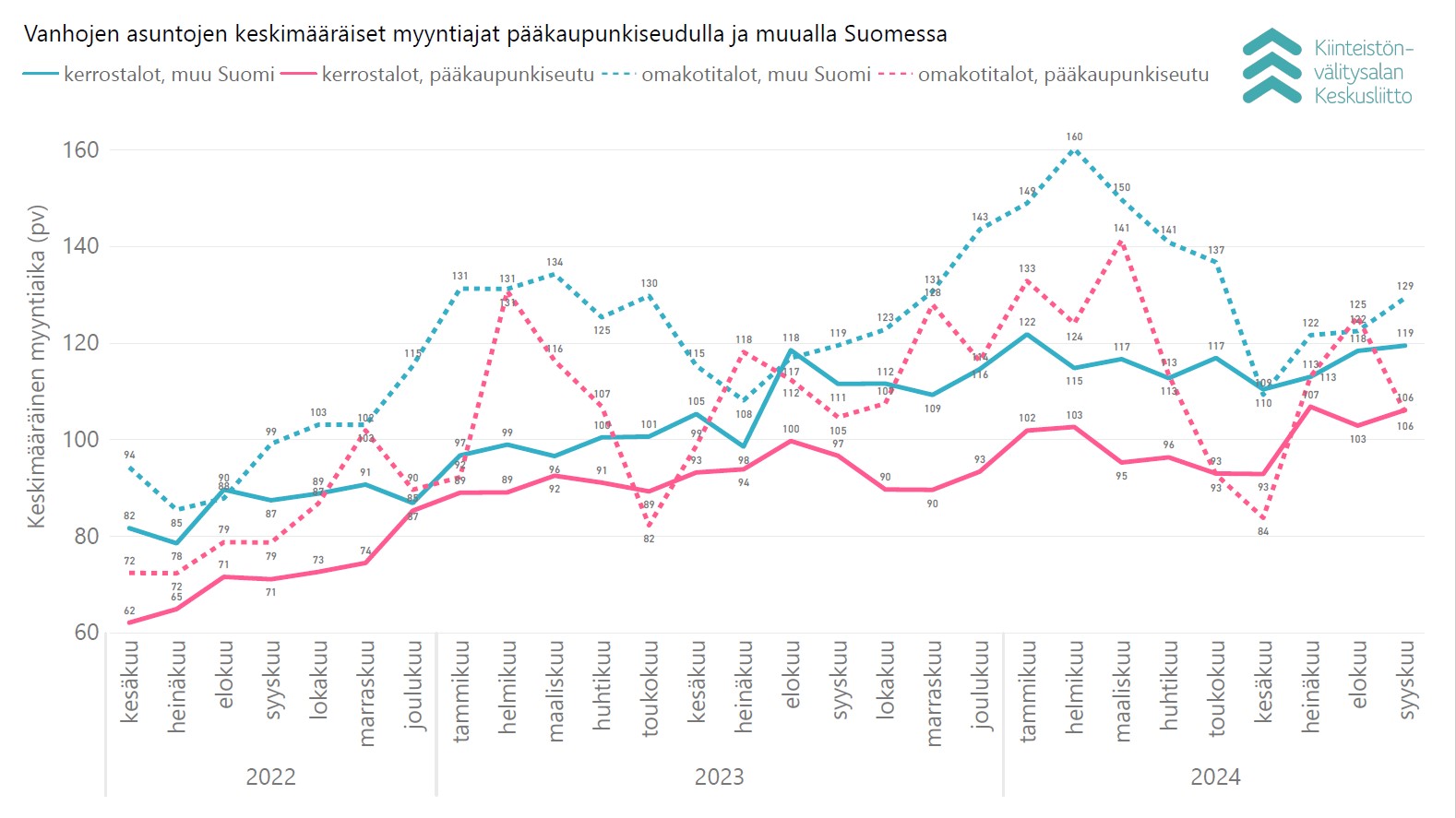

Pääkaupunkiseudun omakotitalojen myyntiajat nopeutuivat 2,5 viikolla

Syyskuussa keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa oli 106 päivää (elokuussa 103 pv), ja muualla Suomessa myyntiaika 119 päivää (elokuussa 118 päivää). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 93 päivää (elokuussa sama aika) ja muualla Suomessa 111 päivää (elokuussa 104 pv). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 106 päivää (elokuussa 125 pv) ja muualla Suomessa 129 päivää (elokuussa 122 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin syyskuussa keskimäärin 102 päivässä, kaksiot 97 päivässä ja kolmiot sekä neliöt 117 päivässä. Yksiöiden kaupanteko vei Helsingissä 92 päivää, Espoossa 104 päivää ja Vantaalla selvästi pidempään, 166 päivää. Kaksiot menivät nopeitten kaupaksi Helsingissä 93 päivässä, Espoossa myynti kesti 98 päivää ja Vantaalla 119 päivää. Kolmiot ja neliöt myytiin Vantaalla 100 päivässä, Helsingissä 113 päivässä ja Espoossa 143 päivässä. Omakotitalot myytiin Helsingissä 101 päivässä, Vantaalla 105 päivässä ja Espoossa 110 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 10.10.2024 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,7 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.