Päähuomiot, data päivitetty 5.12.2024:

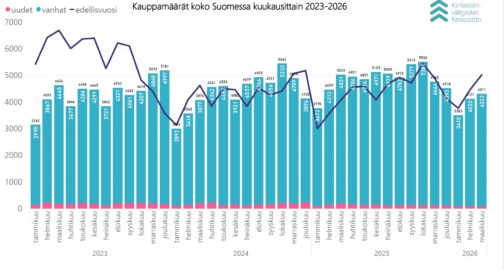

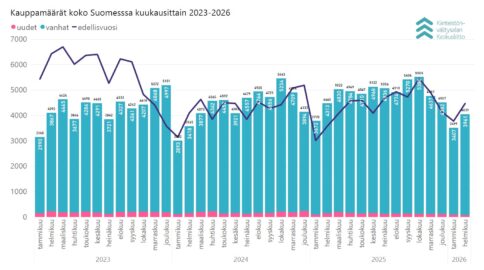

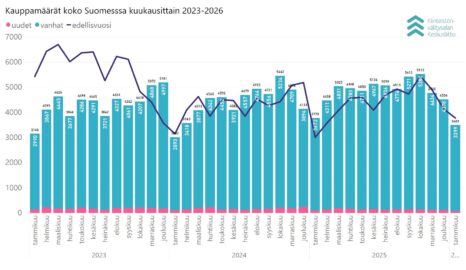

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin marraskuussa maanlaajuisesti yhteensä 4 622 kpl vanhojen asuntojen kauppaa (-4,9 % vrt. marraskuu 2023) ja 161 kpl uudisasunnon myyntiä ( -21,1 %), eli yhteensä 4 783 kpl asuntokauppoja (-5,5 %).

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat marraskuussa keskimäärin -3,0 % pääkaupunkiseudulla ja -0,7 % muissa suurissa kaupungeissa lokakuuhun verrattuna.

- Keskimääräiset myyntiajat käytetyissä asunnoissa pitenivät hieman lokakuuhun nähden. Suurin muutos oli pääkaupunkiseudun omakotitalojen myyntiajan pidentyminen 52 päivällä.

Asuntokaupan trendinomainen vahvistuminen sai kuitenkin jälleen lisää vahvistusta.

”Marraskuu oli vuoden kolmanneksi vilkkain asuntokaupan kuukausi lokakuun ja elokuun jälkeen. Asuntokauppaa käytiin marraskuussa myös noin 9 prosenttia enemmän kuin vuoden 2022 marraskuussa. Heinäkuusta eteenpäin euriborit ovat laskeneet selkeämmin ja koronlaskuodotukset ovat markkinoilla kiihtyneet. EKP:n seuraava korkokokous on huomenna, jossa hyvin todennäköisesti lasketaan jälleen ohjauskorkoa”, Viljamaa katsoo.

”Korkojen laskusuunta on erinomainen uutinen Suomen kansantaloudelle ja myös asuntovelallisille. Kotitalouksien taloudellisen tilanteen vahvistuminen lisää kuluttajien luottamusta ja tulee näkymään asuntokaupan kasvuna vuoden 2025 aikana.”

Asuntojen hintojen lasku jatkui marraskuussa

Vuoden lähestyessä loppuaan on jo selvää, että tänä vuonna asuntojen hinnat ovat kokonaisuutena laskeneet.

”Marraskuun loppuun mennessä muun muassa pääkaupunkiseudulla käytettyjen kerrostaloasuntojen hinnat ovat laskeneet vuoden alusta 2,1 prosenttia. Hintojen lasku on käytännössä jatkunut vuoden 2022 kesästä alkaen, mikä on syytä huomioida asuntomarkkinoilla”, Viljamaa sanoo.

Alueiden välillä kiinnostavia eroja marraskuussa – pääkaupunkiseudulla sakkasi

Pääkaupunkiseudulla ja kehyskunnissa asuntokauppamäärät putosivat vuoden takaiseen verrattuna, mutta muualla Suomessa kauppamäärät olivat hyvin samalla tasolla.

”On mahdollista, että pääkaupunkiseudulla ensiasunnon ostajat lähtivät hanakammin hyödyntämään päättymässä ollutta varainsiirtoverovapautusta. Toisaalta vuoden 2022 marraskuuhun verrattuna kauppamäärät olivat tänä vuonna pääkaupunkiseudullakin yli 15 prosenttia suuremmat kuin tuolloin, joten asuntokauppa on kehittynyt tänä vuonna parempaan suuntaan myös kokonaisuutena,” arvioi Viljamaa.

Asuntokauppamäärät jäivät 5,5 prosenttia viime vuodesta

Marraskuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4 622 vanhojen asuntojen kauppaa (-4,9 % ed. vuoden marraskuu, -14,4 % 5 v. ka) ja 161 kpl uudisasunnon myyntiä (-21,1 %, -75,7 % 5 v. ka), eli yhteensä 4 783 kpl asuntokauppoja (-5,5 %, -21,1 % 5 v. ka). Lisäksi myytiin 224 kpl loma-asuntoa, 108 tontteja, sekä 339 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Marraskuun kokonaiskauppamäärä oli siten 5 454 kpl kohteita, mikä on -4,4 % viime vuoden 2023 marraskuun tason ja -21,0 % viiden vuoden kappalemääräisestä keskiarvosta.

Asuntotyyppejä tarkastellessa marraskuussa myydyistä käytetyistä asunnoista 2 325 kpl (-4,0 % ed. vuoden marraskuu, -17,5 % 5 v. ka) sijaitsivat kerrostaloissa ja 1 136 kpl (-7,4 %, -14,3 % 5 v. ka) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 1 161 kpl (-4,0 %, -7,4 % 5 v. ka). Uusia kerrostaloasuntoja myytiin 110 kpl (-27,2 %, -79,2 % 5 v. ka), rivitaloasuntoja 41 kpl (-6,9 %, -63,1 % 5 v. ka) ja omakotitaloja 10 kpl (11,1 %, -59,3 % 5 v. ka).

Pääkaupunkiseudulla myytiin yhteensä marraskuussa 1 075 käytettyä asuntoa, mikä oli -12,8 % vuoden 2023 marraskuuhun ja 15,2 % kahden vuoden takaiseen marraskuuhun verrattuna. Pääkaupunkiseudun kauppamäärät olivat 23,3 % koko Suomen kauppamääristä. Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 275 kpl (-15,6 %, -2,5 % kahden vuoden takainen), ja osuus koko Suomen kauppamääristä oli 5,9 %. Muualla Suomessa tehtiin 3 272 kpl käytettyjen asuntojen kauppoja, (-0,8 %,14,9 % kahden vuoden takainen), mikä oli 70,8 % osuus koko Suomen marraskuun kauppamäärästä.

Käytettyjen asuntojen kauppamäärät nousivat suurimmista kaupungeista edellisvuoden marraskuuhun nähden Oulussa 259 kappaleella (18,8 %, 3,8 % 5 v. ka) ja Kuopiossa 133 kappaleella (9,0 %, -2,5 % 5 v. ka). Pääkaupunkiseudulla Helsingissä myytiin asuntoja 638 kpl (-12,2 % vrt. ed. vuosi, -20,8 % 5 v. ka), Espoossa 254 kpl (-11,5 %, -22,1 % 5 v. ka), ja Vantaalla 183 kpl (-16,4 %, -30,1 % 5 v. ka). Tampereella myytiin 289 käytettyä asuntoa (-12,2 %, -11,1 % 5 v. ka), ja Turussa 207 kpl (-11,2 %, -17,7 % 5 v. ka).

Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten, 28 kpl, marraskuussa sekä Espoossa (16,7 %, -69,6 % 5 v. ka) että Turussa (366,7 %, -20,9 % 5 v. ka).

Maakunnista eniten käytettyjen asuntojen kauppoja tehtiin Uudellamaalla 1 510 kpl (-13,7 %), Pirkanmaalla 539 kpl (-8,2 %) ja Varsinais-Suomessa 455 kpl (-7,5 %). Prosentuaalisesti suurinta nousu oli edellisvuoden marraskuuhun verrattuna Etelä-Savossa (112 kpl, 33,3 %) ja Pohjois-Karjalassa (101 kpl, 31,2 %). Lukumääräisesti vähiten kauppoja tehtiin Keski-Pohjanmaalla (40 kpl, -18,4 %), Kainuussa (45 kpl, -15,1 %) ja Etelä-Pohjanmaalla (81 kpl, 1,3 %).

Hinnoissa hieman laskua kautta maan

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat marraskuussa keskimäärin -3,0 % pääkaupunkiseudulla ja -0,7 % muissa suurissa kaupungeissa lokakuuhun verrattuna. Oulussa ja Turussa hinnat laskivat -7,5 % edelliskuukauteen nähden, Tampereella laskua oli -1,9 %.

Vuoden takaiseen marraskuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat pääkaupunkiseudulla -3,2 % ja muissa isoissa kaupungeissa -4,3 %. Oulussa hinnat laskivat keskimäärin -9,8 %, Tampereella -4,5 % Turussa -6,9 %.

Myyntiajoissa eniten nousua pääkaupunkiseudun omakotitaloissa

Keskimääräiset myyntiajat käytetyissä asunnoissa pitenivät lokakuuhun nähden, eniten pääkaupunkiseudun omakotitaloissa pääkaupunkiseudulla, kuten myös aiempina kolmena vuotena marras–joulukuussa. Käytettyjen kerrostaloasuntojen myyntiaika oli pääkaupunkiseudulla marraskuussa 104 päivää (lokakuussa 95 pv), ja muualla Suomessa kerrostaloasunnot myytiin 119 päivässä (lokakuussa 114 pv). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 110 päivää (lokakuussa 102 pv) ja muualla Suomessa 119 päivää (lokakuussa 114 pv). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 150 päivää (lokakuussa 98 pv) ja muualla Suomessa 141 päivää (lokakuussa 135 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin marraskuussa keskimäärin 97 päivässä, kaksiot 101 päivässä ja kolmiot sekä neliöt 113 päivässä. Yksiöiden kaupanteko vei Helsingissä 87 päivää, Vantaalla 135 päivää ja Espoossa 142 päivää. Kaksiot menivät kaupaksi Vantaalla 98 päivässä, Helsingissä 99 päivässä ja Espoossa 111 päivässä. Kolmiot ja neliöt myytiin Helsingissä 107 päivässä, Vantaalla 117 päivässä ja Espoossa 125 päivässä. Omakotitalojen myyntiaika oli Vantaalla 143 päivää, Helsingissä 146 päivää ja Espoossa 159 päivää.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 11.12.2024 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,7 miljoonasta asuntokaupasta vuodesta 1999 alkaen. Palvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida, kuten ei myöskään esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.