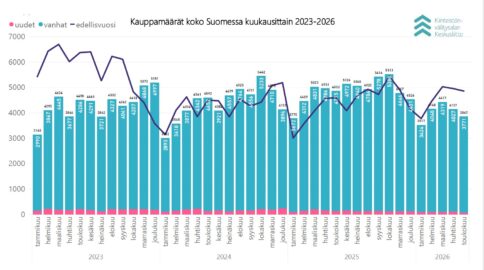

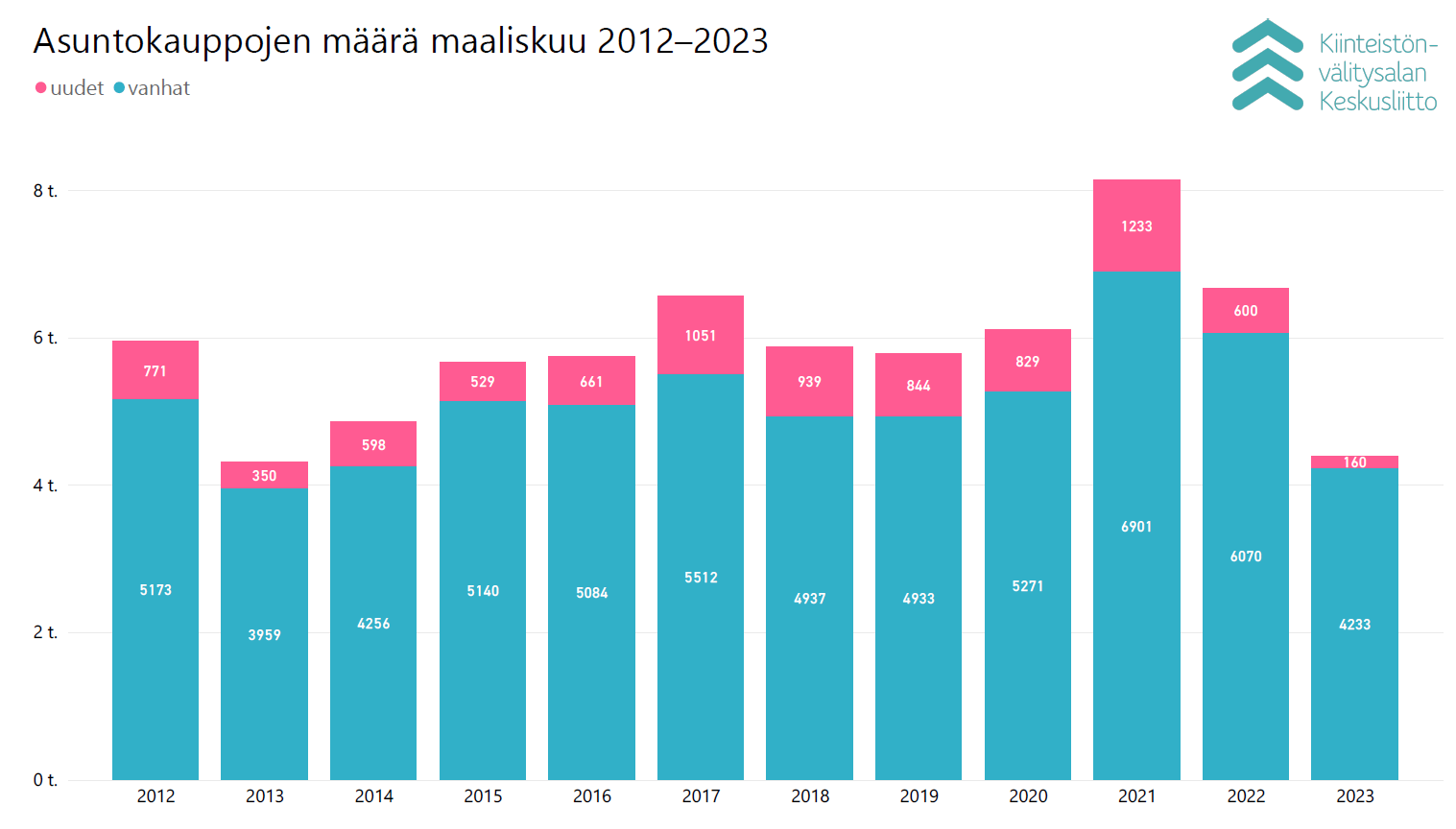

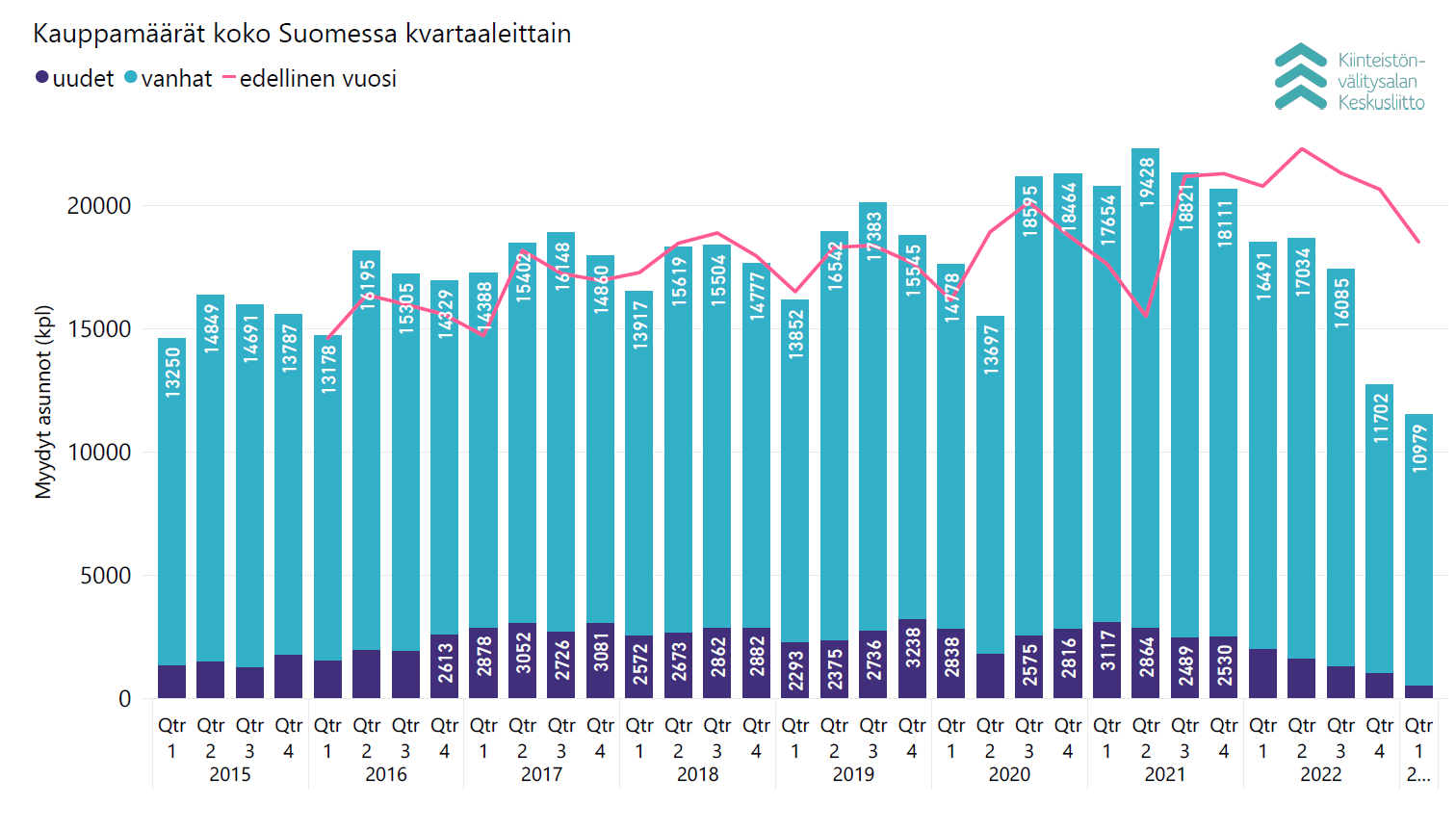

Päähuomiot: Maaliskuussa kiinteistönvälittäjät ja rakennusyhtiöt raportoivat valtakunnallisesti Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun yhteensä 4 393 asuntokauppaa (-34,1 % vuoden takaiseen verrattuna), josta 4 233 kpl (-30,3 %) olivat käytettyjen asuntojen vaihdantaa ja 160 kpl (-73,3 %) uudisasuntojen myyntiä. Käytettyjen kerrostaloasuntojen kauppoja raportoitiin 2 249 kpl (-32,3 %), rivitaloasuntojen kauppoja 1 053 kpl (-30,5 %) ja omakotitalojen kauppoja 931 kpl (-24,4 %). Näiden lisäksi välittäjät ja rakennusliikkeet raportoivat 488 muuta kauppakohdetta, kuten vapaa-ajan asuntoja, toimitiloja, parkkipaikkoja sekä maa- ja metsätiloja. Kvartaalia tarkasteltuna kauppamäärät olivat alhaisimmalla tasolla 11 vuoden tarkastelujaksolla.

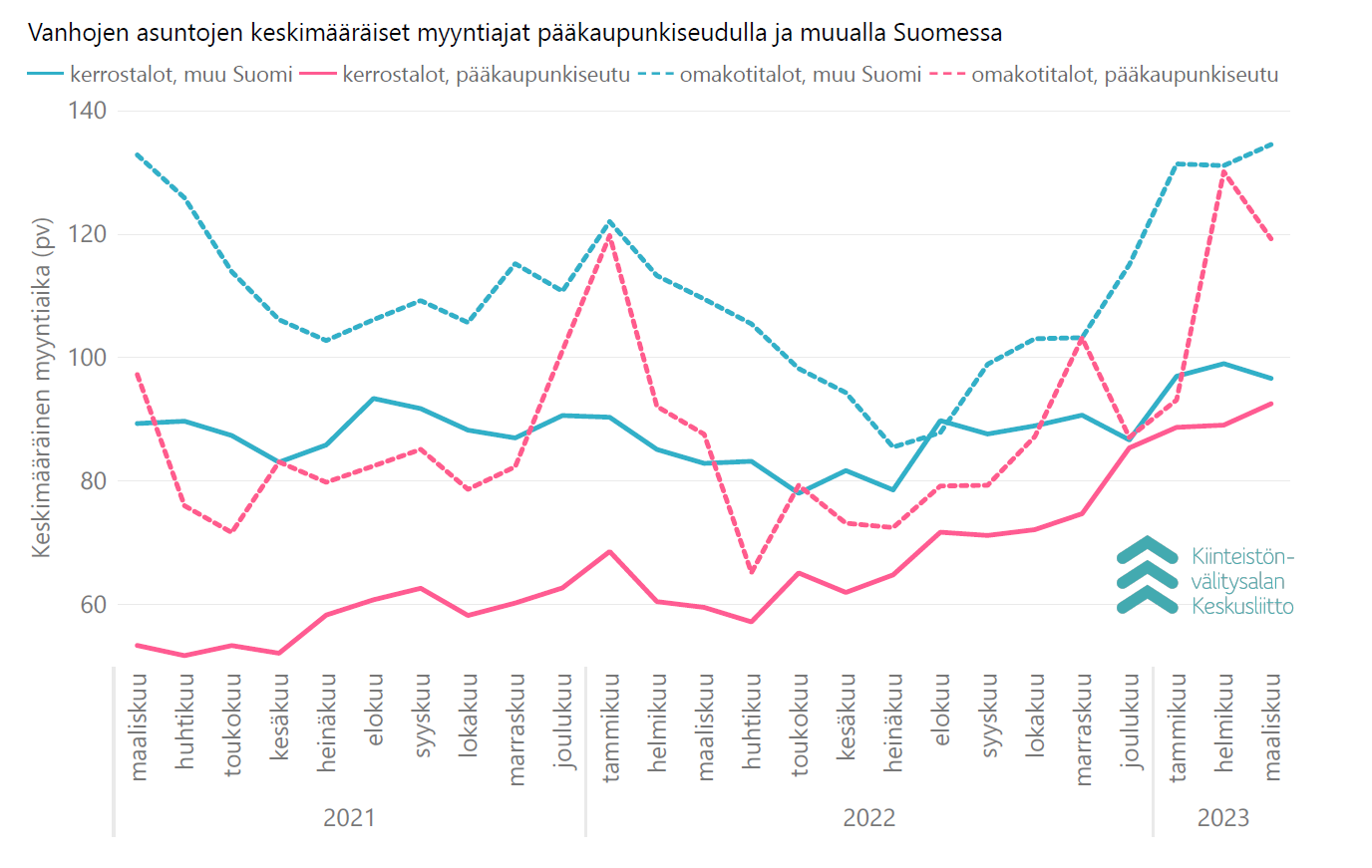

Käytettyjen kerrostaloasuntojen keskineliöhinnat laskivat helmikuusta pääkaupunkiseudulla keskimäärin -0,3 % ja muissa isoissa kaupungeissa -1,4 %. Myyntiajoissa suurin muutos oli maaliskuussa pääkaupunkiseudun omakotitalojen myyntiaikojen lyhentyminen helmikuun 130 päivästä 119 päivään.

”Uudiskohdekauppa on edelleen hyvin hidasta. KVKL Hintaseurantapalvelun asuntokauppadatan perusteella on kuitenkin nähtävissä, että asuntokaupan pohja nähtiin vuodenvaihteessa ja maaliskuun vanhojen asuntojen kauppa oli vilkkaampaa kuin vuodenvaihteessa”, kommentoi toimitusjohtaja Tuomas Viljamaa Kiinteistönvälitysalan Keskusliitosta.

”Erityisesti suuremmissa kaupungeissa asuntokauppa oli hidasta vielä maaliskuussa. Asuntokaupassa on kuitenkin selkeitä piristymisen merkkejä, ja se vilkastuu kesää kohti epävarmuuksien vähentyessä ja korkotason vakaantuessa.”

Viljamaa arvioi, että elämisen ja asumisen kustannusten kasvu sekä korkojen nousu tuovat kuitenkin edelleen epävarmuutta kotitalouksille.

”Tämä näkyy väistämättä asuntomarkkinoilla. Olisi toivottavaa, että uuden hallituksen ohjelmassa ja työssä huomioitaisiin asuntomarkkinoiden toiminnan merkitys koko yhteiskunnalle. Uutta sääntelyä asuntorahoitukseen ei ole tarpeen luoda lisää.”

Kun asuntokauppa on hyvin hidasta, herää Viljamaan mukaan väistämättä tarve miettiä ratkaisuja muuttamisen esteiden purkamiseksi:

”On selvää, että uusia työmahdollisuuksia saatetaan jättää ottamatta vastaan, kun muuttamisen kustannukset ovat epävarmuuden ajassa suuria. Uuden hallituksen ohjelmassa pitää tehdä ratkaisuja varainsiirtoveron poistamiseksi, jotta työn perässä muuttaminen olisi helpompaa, turvallisempaa ja kannattavampaa. Tämä parantaisi merkittävästi asuntomarkkinoiden toimintaa.”

”Asuntolainojen korkovähennysoikeuden poistaminen leikkaa kotitalouksien ostovoimaa ja monessa tilanteessa muuttaminen edullisempaan asuntoon voisi olla monelle järkevämpää, jos tuo muuttamisen taloudellinen hyöty ei menisi pois varainsiirtoveron mukana.”

Vanhojen asuntojen myyntikäyrät jälleen ylöspäin

Käytettyjen asuntojen markkinat jatkoivat maaliskuussa toipumista alkuvuoden pohjakosketuksesta, ja kauppamäärät olivat -24,7 % alemmalla tasolla viiden vuoden keskiarvoon nähden, kun vielä tammikuussa kauppa jäi -34,9 % alle keskiarvon. Vuoden 2022 maaliskuuhun verrattuna vanhojen asuntojen kauppamäärät olivat -30,3 %.

Uusien asuntojen raportoitujen kauppojen määrä oli edelleen hyvin alhainen, -82,0 % alle viiden vuoden keskiarvon ja -73,3 % edellisvuoden maaliskuusta. Käytettyjen ja uusien asuntojen kauppamäärät olivat maaliskuussa yhteensä -32,5 % alle viiden vuoden keskiarvon.

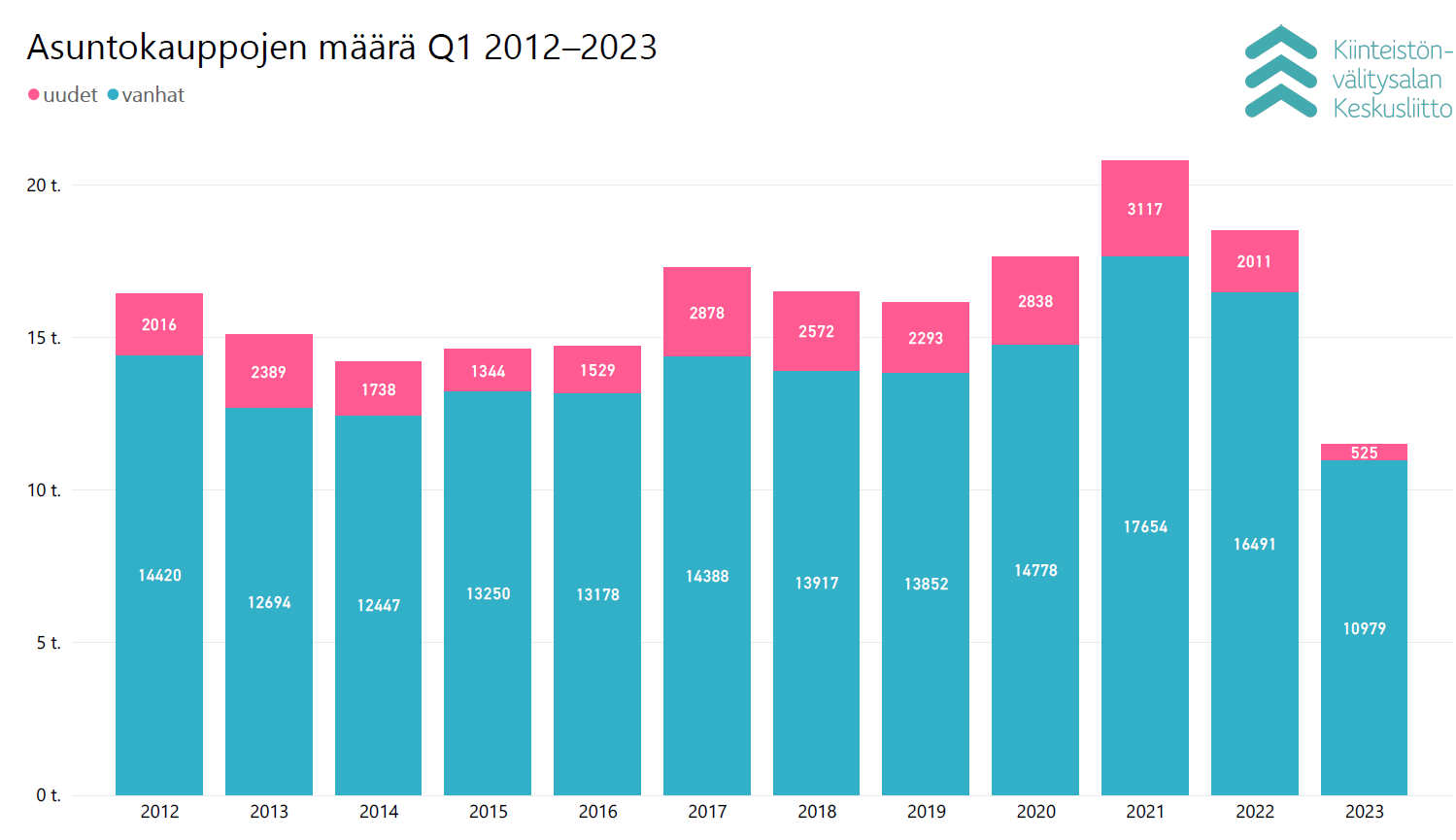

Vuoden ensimmäistä kvartaalia kokonaisuutena katsottaessa käytettyjen asuntojen myyntimäärät olivat -28,4 % ja uusien asuntojen myyntimäärät -79,5 % alle viiden vuoden keskiarvon. Kaikkien asuntojen myyntimäärät olivat -35,7 % viiden vuoden keskiarvoa alemmalla tasolla. Suurissa kaupungeissa käytettyjen asuntojen kauppamäärät olivat -36,1 % ja muualla Suomessa -29,5 % vuoden takaista alhaisemmalla tasolla.

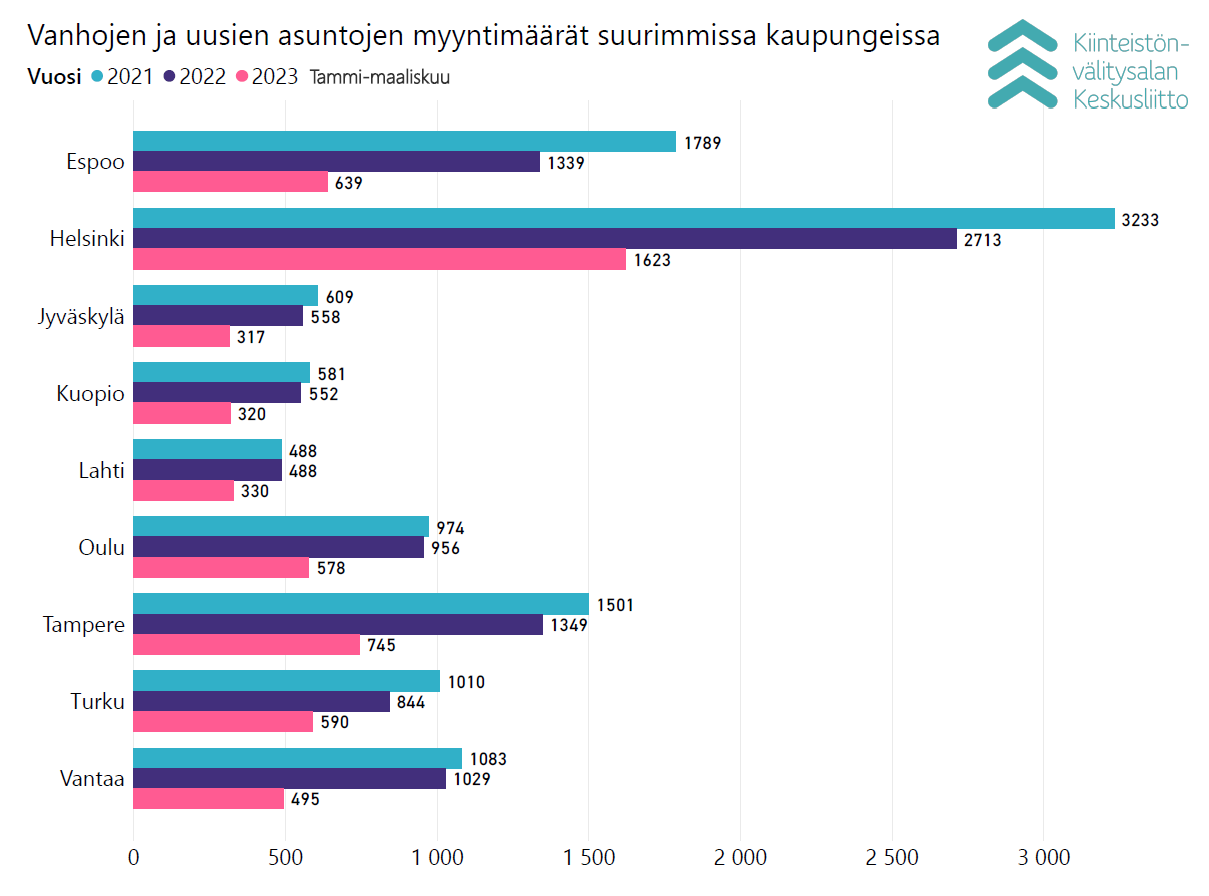

Pääkaupunkiseudulla käytettyjen asuntojen maaliskuun kauppamäärät (1 016 kpl) olivat -36,7 % alemmalla tasolla kuin edellisen vuoden maaliskuussa, ja pääkaupunkiseudun kehyskunnissa kauppamäärät 307 kpl olivat -25,1 %. Käytettyjen asuntojen kauppoja solmittiin maaliskuussa Helsingissä 615 kpl (-30,8 % vs. maaliskuu 2022; -28,3 % 5 v. ka), Espoossa 233 kpl (-40,6 % kpl; -33,9 % 5 v. ka) ja Vantaalla 168 kpl (-48,0 %; -42,5 % 5 v. ka). Maaliskuun myyntimääristä 68,7 % oli pk-seudun ulkopuolella, 24,0 % volyymistä kohdistui pk-seudun kaupunkeihin ja loput 7,3 % sen kehyskuntiin.

Suurimmissa kaupungeissa käytettyjen asuntojen kauppoja taottiin maaliskuussa Tampereella 276 kpl (-34,8 %; -25,8 % 5 v. ka), Turussa 195 kpl (-25,0 %; -27,2 % 5 v. ka) ja Oulussa 200 kpl (-29,3 %; -20,2 % 5 v. ka). Lahdessa kauppoja solmittiin 121 kpl (-33,9 %; -18,0 % 5 v. ka) ja Jyväskylässä 114 kpl (-42,1 %; -31,7 % 5 v. ka). Kuopiossa rekisteröitiin 127 kauppaa (-19,1 %; -11,8 % 5 v. ka), mutta kun tarkastellaan koko tammi-maaliskuuta kokonaisuutena, oli lasku Kuopiossa lähempänä muita isoja kaupunkeja (-34,8 %; -27,5 % 5 v. ka).

Maakunnittain tarkasteltuna alkuvuoden aikana tammi–maaliskuussa Uudellamaalla tehtyjen käytettyjen asuntokauppojen määrä, yhteensä 3 724 kpl, oli -39,0 % alhaisemmalle tasolle edellisvuoden vastaavan jaksoon verrattuna. Kauppamääriltään suurimmista maakunnista Pirkanmaa oli 1 253 kpl kauppamäärällään -34,1 %, Varsinais-Suomi (1 060 kpl) -31,7 % sekä Pohjois-Pohjanmaa (813 kpl) -31,8 % edellisvuoden vastaavan ajan volyymistä.

Uusien asuntojen Hintaseurantapalveluun raportoidut myyntilukujen määrä jatkoi maaliskuussa laskuaan. Muutokset edellisen vuoden maaliskuuhun verrattuna vaihtelevat kaupungeittain -35,3 % tasosta -87,1 % laskuun. Suorassa kuluttajakaupassa myytiin vastavalmistuneita asuntoja isoista kaupungeista edelleen eniten Helsingissä (21 kpl), mikä on -65,0 % viime vuoden maaliskuuhun verrattuna ja -86,4 % verrattuna viiden vuoden keskiarvoon. Espoossa myytiin 13 (-87,1 % edellisvuoteen verrattuna, -89,6 % 5 v. ka) ja Vantaalla 11 (-79,6 %; -83,8 % 5 v. ka) uutta asuntoa. Turussa uusien asuntojen kauppa kävi tässä vertailussa kohtuullisesti, kun niitä myytiin 18 kpl; (-35,7 % edellisvuoteen verrattuna; -68,3- % 5 v. ka). Myyntimäärien viiden vuoden keskiarvon vertailussa muutosprosentit vaihtelevat Tampereen -90,0 % lukemista Jyväskylän -53,0 % kauppamäärään.

Myyntiajoissa suurin muutos pääkaupunkiseudun omakotitaloissa

Myyntiajat käytetyissä asunnoissa lyhenivät maaliskuussa pääkaupunkiseudulla omakotitalojen ja muualla Suomessa kerrostaloasuntojen osalta, verrattuna helmikuun lukuihin. Pk-seudulla kerrostaloasuntojen myyntiaika oli 92 päivää (helmikuussa 89 pv) ja muualla Suomessa 97 päivää (helmikuussa 99 pv). Omakotitalojen myyntiaika koko maassa oli keskimäärin 133 päivää, pääkaupunkiseudulla 119 päivää (helmikuussa 130 pv) ja muualla Suomessa 134 päivää (helmikuussa 131 pv).

Vuoden alun keskiarvoihin verrattuna myyntiajoissa ei ollut suurta muutosta, paitsi pääkaupunkiseudun omakotitaloissa, jotka myytiin vielä tammikuussa keskimäärin 93 päivässä.

Pääkaupunkiseudulla yksiöt myytiin maaliskuussa keskimäärin 80 päivässä, kaksiot 86 päivässä sekä kolmiot ja neliöt 104 päivässä. Yksiöiden myynti kävi nopeimmin Espoossa 75 päivässä, kun Helsingissä se vei 79 päivää ja Vantaalla 91 päivää. Kaksiot menivät Helsingissä kaupaksi 84 päivässä, Vantaalla 87 päivässä ja Espoossa 94 päivässä. Kolmioissa ja neliöissä Vantaalla oltiin helmikuun tavoin nopeampia; ne menivät siellä kaupaksi 95 päivässä, Espoossa 104 päivässä ja Helsingissä 106 päivässä. Omakotitalot myytiin Vantaalla ja Espoossa 100 päivässä, kun Helsingissä myyntiaika oli huomattavasti pidempi 167 päivää. Muualla Suomessa yksiöt myytiin keskimäärin 84 päivässä, kaksiot 94 päivässä sekä kolmiot ja neliöt 106 päivässä.

Suurimpia kaupunkeja vertailtaessa myyntiajat nousivat vuoden 1. neljänneksellä verrattuna viime vuoteen. Nopeimmin kaikkien asuntotyyppien kauppoja tehtiin Turussa, keskimäärin 79 päivässä. Oulussa oltiin seuraavaksi ripeimpiä, siellä kauppa toteutui keskimäärin 81 päivässä. Pisin myyntiaika 109 päivää oli Kuopiossa.

Maakuntia vertailtaessa myyntiajat ovat pysyneet samankaltaisina koko 1. neljänneksen ajan, mutta nousseet viime vuoteen nähden: Varsinais-Suomi (90 päivää) ja Pirkanmaa (95 päivää) samoin kuin Pohjois-Pohjanmaa olivat kärjessä myyntiaikojen nopeudessa. Pisin myyntiaika oli Etelä-Karjalassa, jossa prosessi kesti keskimäärin 147 päivää, kun vielä viime vuonna myynti kesti siellä keskimäärin vain 102 päivää.

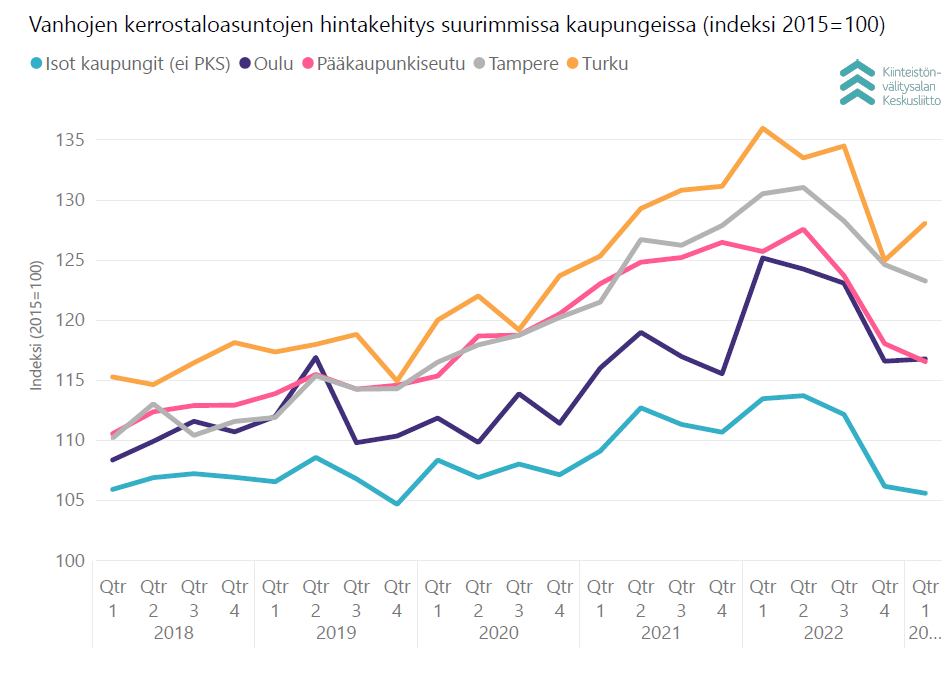

Hintojen lasku hidastui pääkaupunkiseudulla ja pysähtyi muualla Suomessa

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat maaliskuussa helmikuuhun verrattuna pääkaupunkiseudulla keskimäärin -0,3 % ja muissa isoissa kaupungeissa -1,4 %. Oulussa laskua oli -3,8 %, Tampereella -3,3 %. Turussa hinnat nousivat 5,2 % ja palasivat vuoden 2022 alkusyksyn tasolle.

Vuoden 2022 maaliskuuhun verrattuna olivat keskineliöhinnat pääkaupunkiseudulla -10,5 % ja muissa isoissa kaupungeissa -9,0 % alhaisemmalla tasolla. Oulussa lasku oli -8,6 %, Tampereella -7,8 %, ja Turussa -7,4 %.

Kvartaalitasolla käytettyjen kerrostaloasuntojen hintojen lasku hidastui ja kääntyi jopa nousuun Turussa ja Oulussa. Vuoden 1. neljänneksellä, verrattuna vuoden 2022 viimeiseen neljännekseen, käytettyjen kerrostaloasuntojen hinnat laskivat pääkaupunkiseudulla -1,5 %, josta Helsingissä -2,9 %, Espoossa -2,3 % ja Vantaalla enää -0,3 %. Muissa Suomen suurissa kaupungeissa hinnat laskivat samalla ajanjaksolla -0,6 %. Tampereella laskua oli -1,4 %. Turussa hinnat nousivat 3,1 % ja Oulussakin hienoiset 0,2 %.

Vuoden takaiseen ykköskvartaaliin verrattuna hinnat ovat laskeneet syksyn ja alkuvuoden myllerryksessä pääkaupunkiseudulla keskimäärin -9,2 %, josta Helsingissä -11,6 %, Vantaalla -8,6 % ja Espoossa -4,2 %. Oulussa laskua oli -8,4 %, Turussa -7,9 % ja Tampereella -7,3 %.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

P. +358 40 723 5821

KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 14.4.2023 (katsauksen päiväys).

Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä. KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

KESKEISIMMÄT TILASTOT JA NIIDEN RAJAUKSET

Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käytämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

KATTAVUUSARVIO

Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.