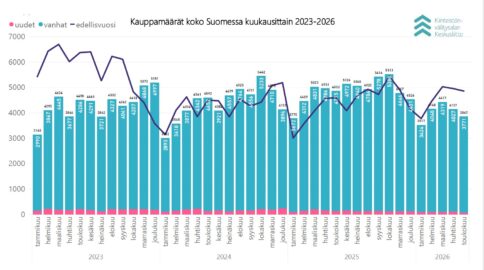

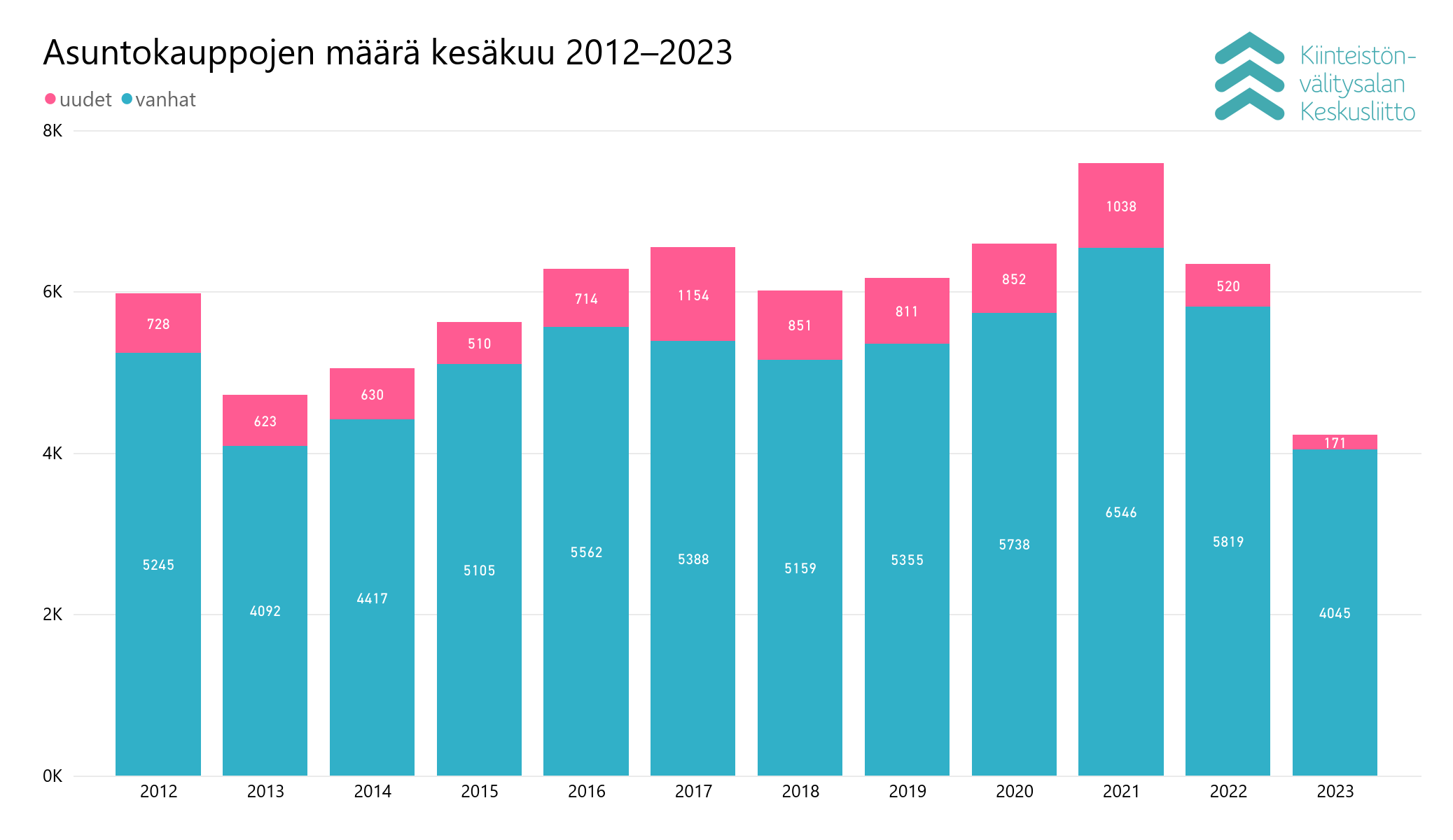

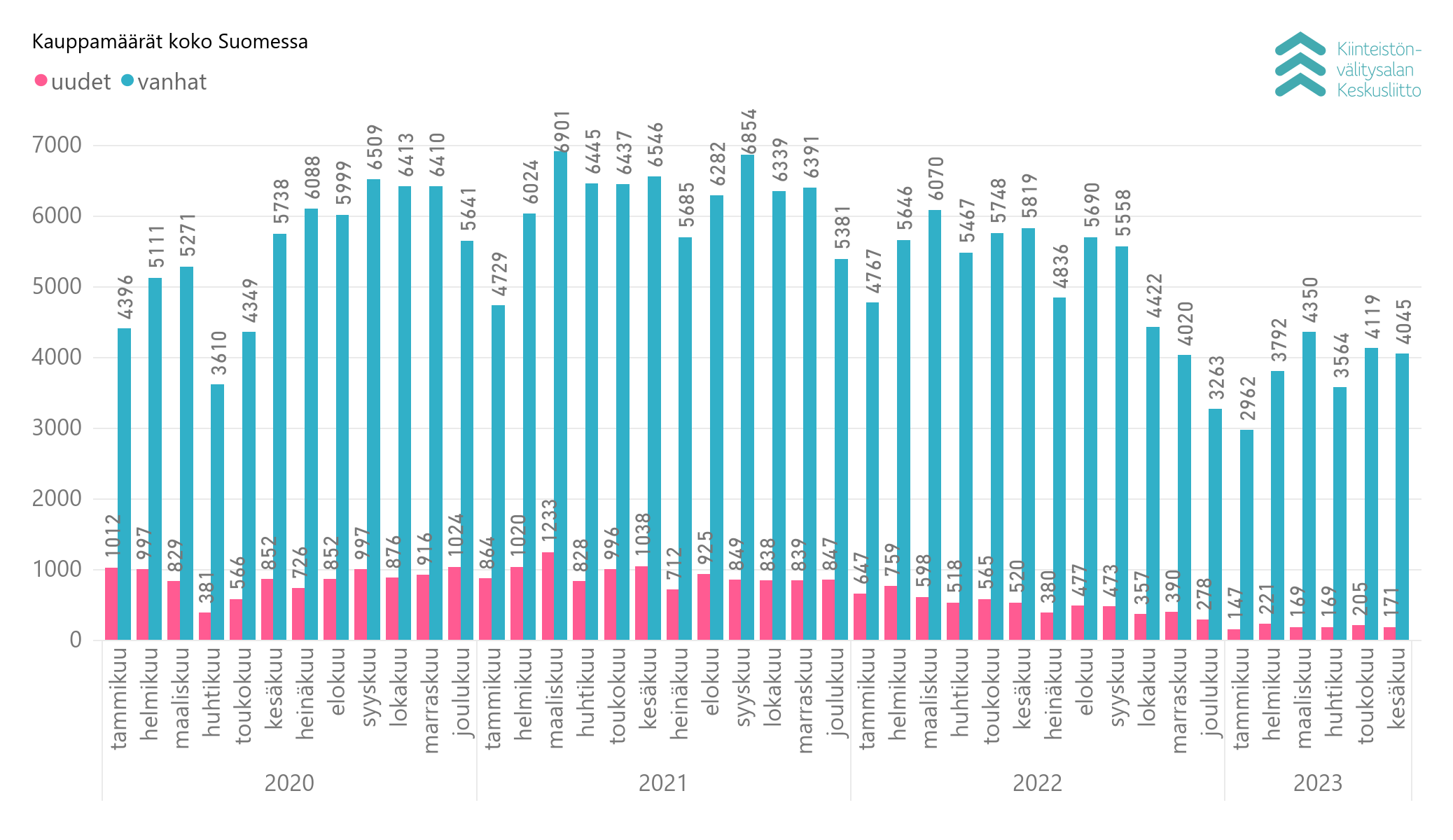

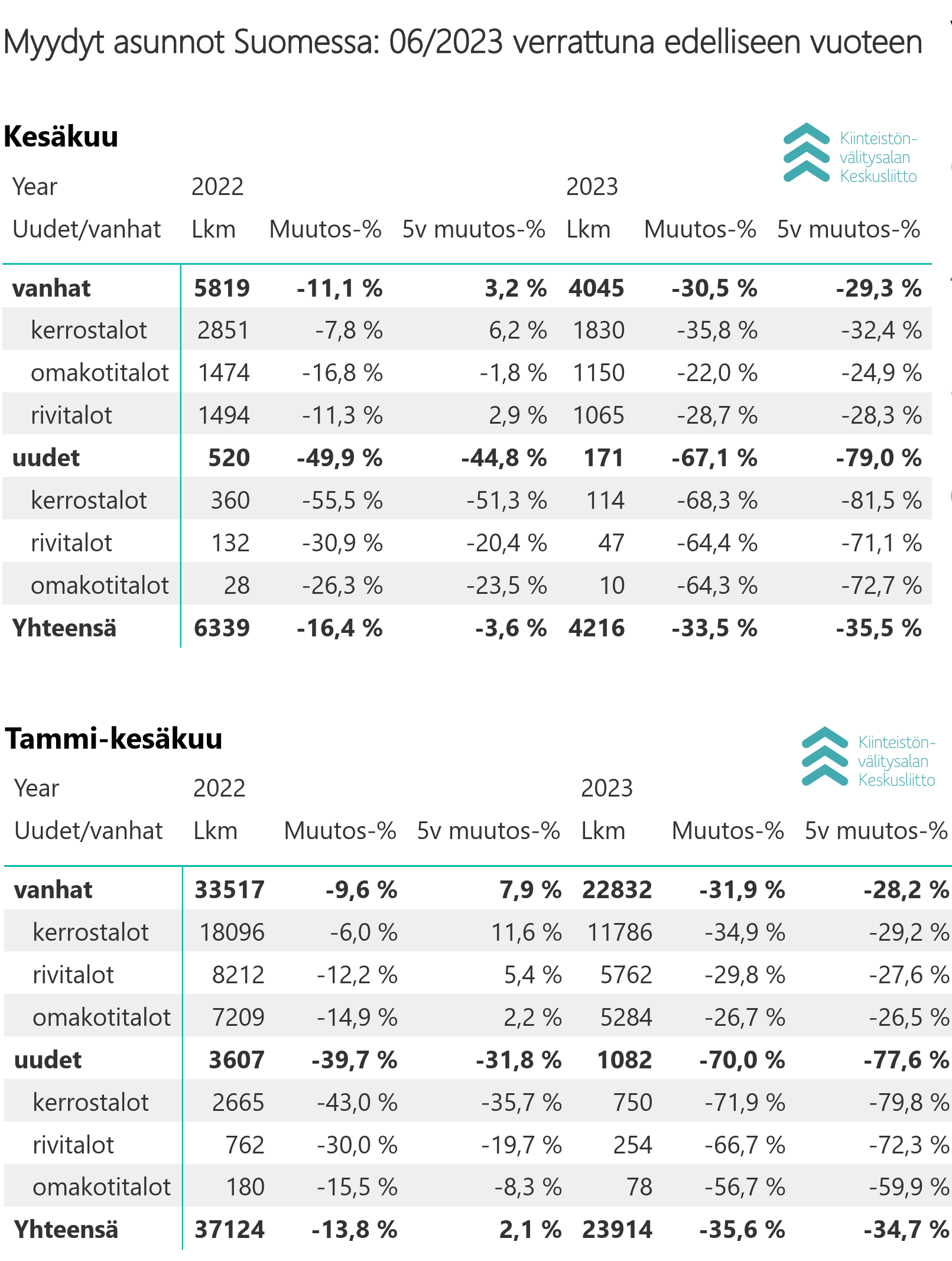

- Päähuomiot: Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun*) raportoitiin kesäkuussa yhteensä 4 216 (-33,5 % vrt. kesäkuu 2022) asuntokauppaa, joista 4 045 kpl (-30,5 %) olivat vanhoja ja 171 kpl (-67,1 %) uusia. Viiden vuoden keskiarvoon verrattuna myytiin kesäkuussa -29,3 % käytettyjä asuntoja ja -79,0 % uusia asuntoja. Verrattaessa vuoden takaiseen kesäkuuhun sekä käytettyjen että uusien kauppamäärien lasku oli suurinta kerrostaloasunnoissa (-35,8 %), kun taas omakotitaloissa ja rivitaloissa kauppamäärät olivat -22,0 % ja -28,7 % alhaisemmalla tasolla.

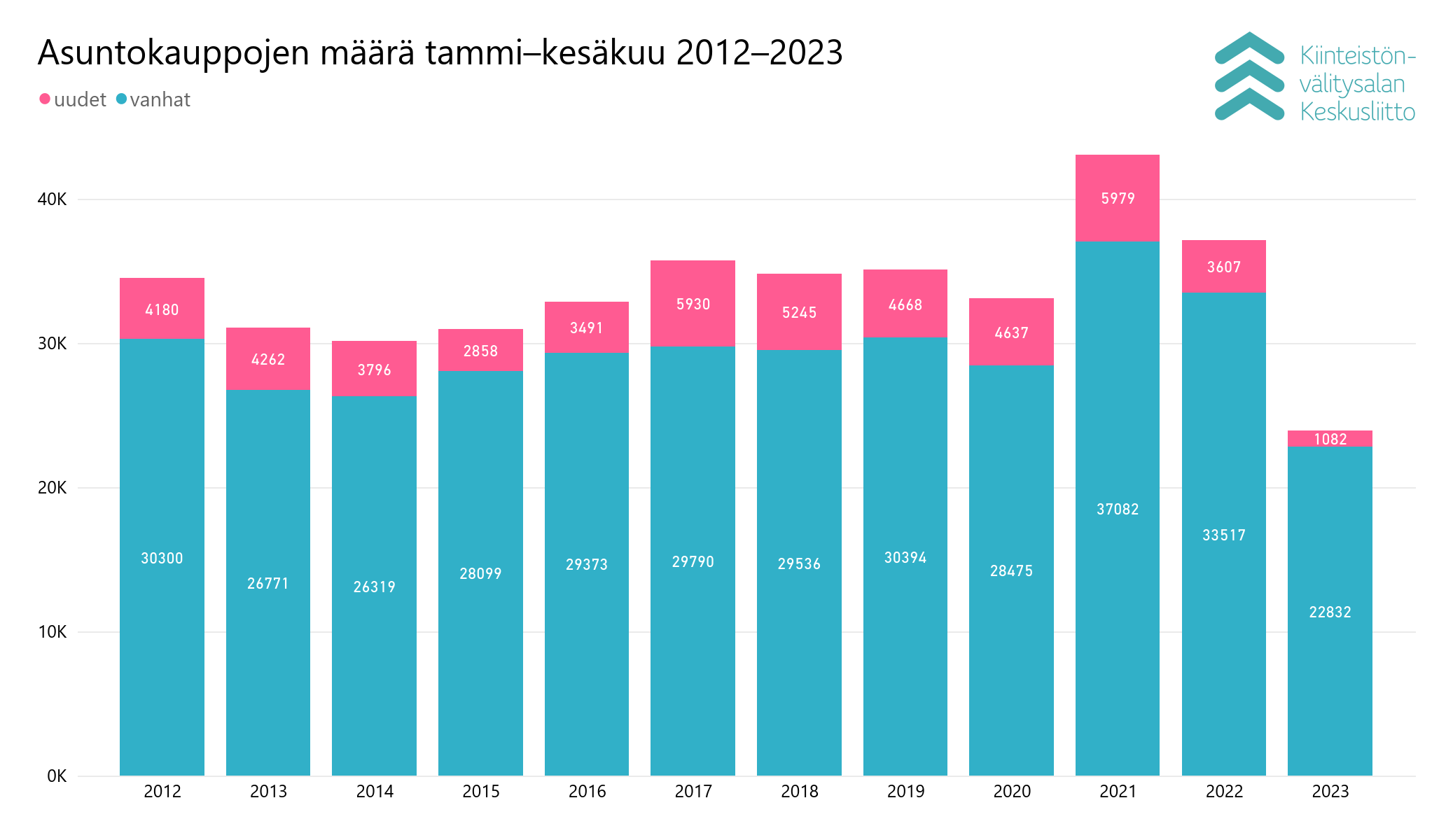

- Tammi–kesäkuun aikana myytiin yhteensä 23 914 asuntoa, joista 22 832 kpl (-31,9 %) olivat käytettyjä ja 1 082 kpl (-70,0 %) uusia. Viiden vuoden keskiarvoon verrattuna ensimmäisen vuosipuoliskon aikana myytiin -28,2 % käytettyjä asuntoja ja -77,6 % uusia asuntoja.

- Käytettyjen kerrostaloasuntojen hinnat ovat vakautuneet kakkoskvartaalissa ja kääntyneet pääosin pieneen nousuun pääkaupunkiseudun ulkopuolisissa suurissa kaupungeissa.

- Myyntiajat käytetyissä asunnoissa ovat hieman pidentyneet kesäkuussa vuoden alkuun verrattuna, paitsi pääkaupunkiseudun ulkopuolisissa omakotitaloissa ne ovat lyhentyneet kahdella viikolla.

Asuntokauppa on käynyt alkuvuoden aikana takkuisasti, mikä johtuu Kiinteistönvälitysalan Keskusliiton toimitusjohtaja Tuomas Viljamaan mukaan sekä korkojen noususta, inflaatiosta ja liian kireästä sääntelystä.

”Korkojen nopea nousu on näkynyt varovaisuutena asuntokaupassa. Suhdannemuutos näyttää lukujen valossa suurelta, koska koronan jälkeisten vuosien aikana asuntokauppa kävi poikkeuksellisen voimakkaasti. Keskuspankit ovat nostaneet ohjauskorkoja taltuttaakseen voimakkaan inflaation. Hintojen nousu rasittaa perheitä ja kotitalouksia, mikä on tuonut varovaisuutta myös asuntomarkkinoille. Viime kuukausien aikana inflaatio on kuitenkin lähtenyt laskuun ja korkoennusteiden mukaan keskuspankeilta ei enää odoteta kovin montaa ohjauskoron nostoa.”

Asuntolainakanta supistuu, kulutusluottokanta kasvaa – onko asuntolainojen sääntely jo liian kireää?

Suomen Pankin tilastojen mukaan asuntolainoja on nostettu alkuvuoden huomattavasti vähemmän. ”Asuntolainojen nostomäärät näkyvät suoraan myös heikompana aktiivisuutena asuntokaupoilla. Asuntolainoja on nostettu noin kolmanneksen vähemmän, ja myös asuntokauppaa on käyty noin kolmanneksen vähemmän. Uusien asuntolainojen keskikorko on noussut jo lähes 4,5 prosenttiin”, toteaa Viljamaa.

Kevään aikana kotitaloudet ovat nostaneet sen sijaan kulutusluottoja aiempaa huomattavasti enemmän. ”Tämä on huolestuttava kehityskulku, jota on syytä seurata tarkasti. Finanssivalvonta päätti kesäkuun lopun kokouksessaan pitää asuntolainakaton ennallaan 85 prosentissa muille kuin ensiasunnon ostajille. Nykyinen markkinatilanne huomioiden asuntolainakattoa olisi ollut syytä nostaa myös muille kuin ensiasunnon ostajille. Kotitalouksien ylivelkaantumisen riskit ovat entistä enemmän kulutusluottojen puolella, kun asuntolainojen osalta lainakanta supistuu ja pankkien luottotappiot ovat olleet todella pieniä. Liian kireä sääntely estää tällä hetkellä myös asuntokauppojen syntymistä”, muistuttaa Viljamaa.

Ensiasunnon ostajilla on nyt kuitenkin hyvä mahdollisuus suunnata omistusasuntopolulle.

”Suomalaisille on tyypillinen ja hyväksi havaittu malli kartuttaa omaa varallisuutta on omistusasunnon hankinta. Uuden hallituksen hallitusohjelman mukaan ASP-lainan ehtoja ensiasunnon ostajille parannetaan edelleen, mikä on tervetullut uudistus. ASP-lainaan kuuluva korkotukijärjestelmä on myös ensiasunnon ostajille tässä normaalissa korkoympäristössä merkittävä tuki. Kannattaa selvittää pankin kanssa omat mahdollisuudet saada asuntolainaa ja ainakin aloittaa säännöllinen säästäminen omalle ASP-tilille tulevien omistusasuntohaaveiden mahdollistamiseksi.”

Asuntokauppamäärät tasaisia, mutta edelleen matalia

Kesäkuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin yhteensä 4 045 kpl (-30,5 %) vanhojen asuntojen kauppaa. Viiden vuoden keskiarvoon verrattuna myytiin kesäkuussa -29,3 % käytettyjä asuntoja. Vanhoja kerrostaloasuntoja myytiin 1 830 kpl, omakotitaloja (sis. erillistalot) yhteensä 1 150 kpl, rivitaloasuntoja (sis. paritaloasunnot) yhteensä 1 065 kpl. Verrattaessa vuoden takaiseen kesäkuuhun käytettyjen kauppamäärien lasku oli suurinta kerrostaloasunnoissa (-35,8 %), kun taas omakotitaloissa kauppavolyymit jäivät-22,0 % ja rivitaloissa -28,7 % alhaisemmalle tasolle.

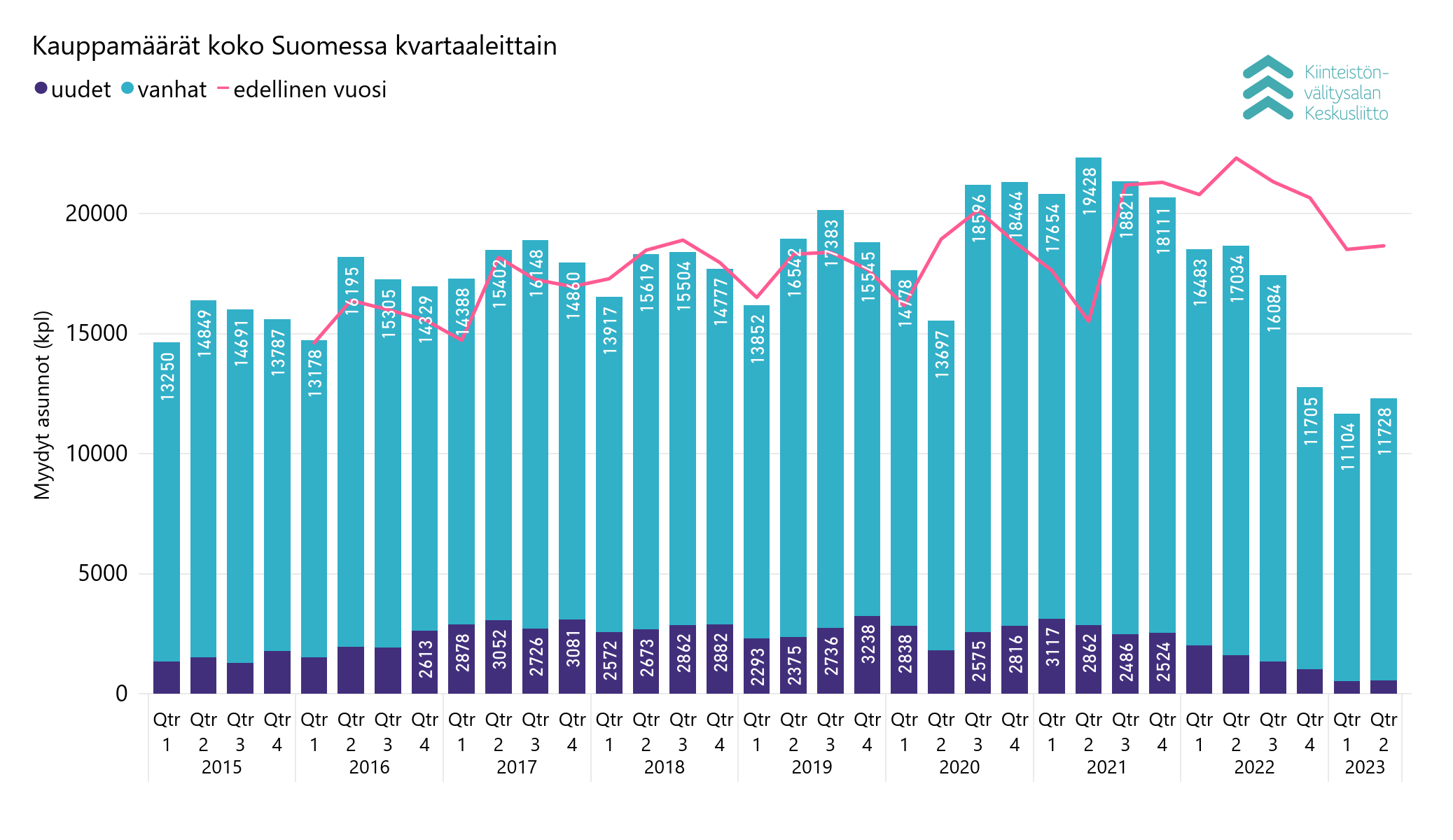

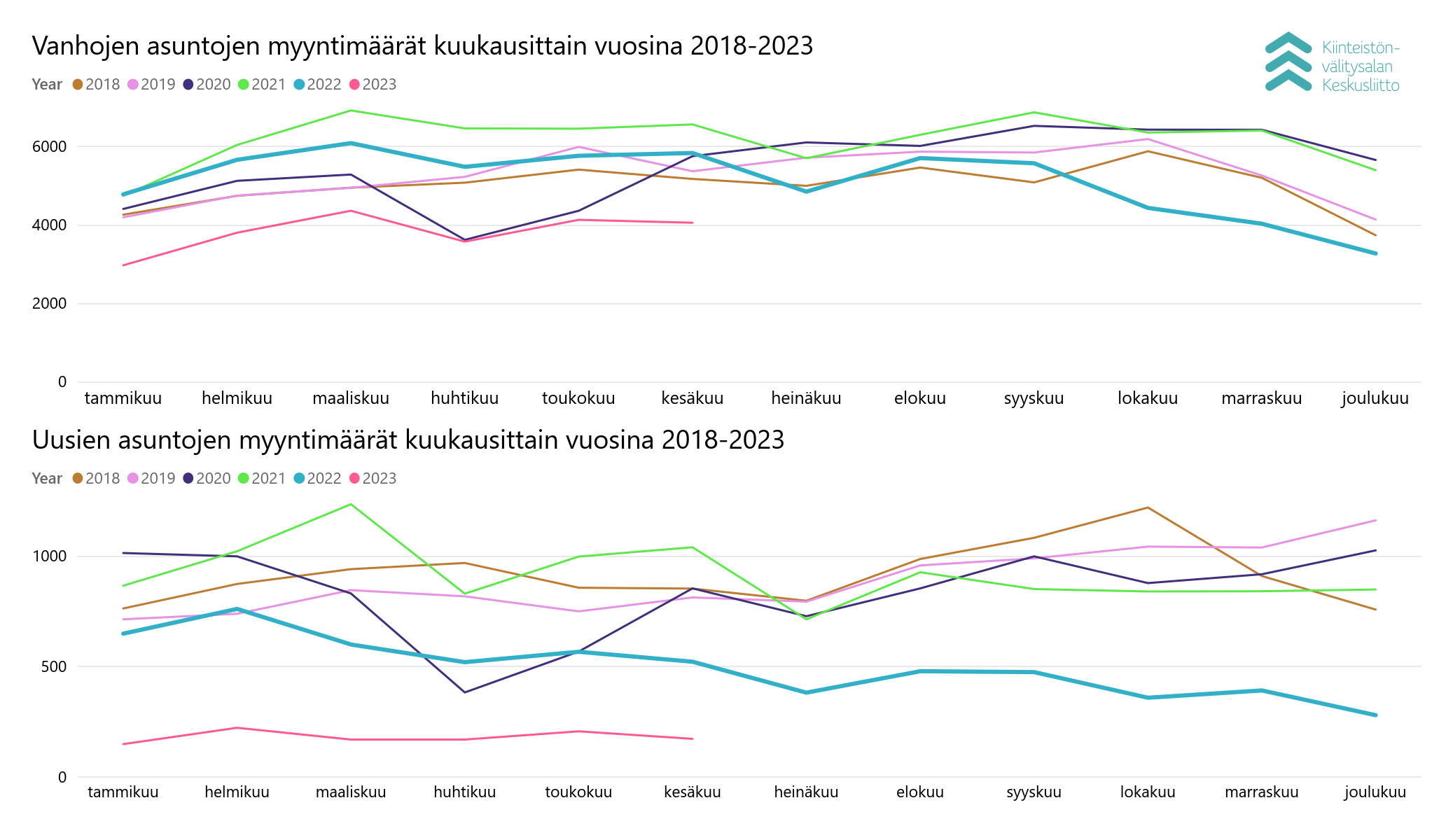

Vuoden 2023 toisessa kvartaalissa tehtiin 11 728 käytettyjen asuntojen asuntokauppaa, mikä on -31,1 % vähemmän kuin viime vuoden vastaavan kvartaalin aikana. Viiden vuoden keskiarvoon verrattuna myyntivolyymi oli -28,8 %.

Vuoden 2023 tammi–kesäkuun aikana myytiin yhteensä 22 832 kpl (-31,9 %) käytettyä asuntoa. Viiden vuoden keskiarvoon verrattuna käytettyjä asuntoja myytiin ensimmäisen vuosipuoliskon aikana -28,2 % vähemmän. Vilkkain kauppakuukausi oli maaliskuu (4 350 käytettyä asuntoa), ja matalimmat luvut nähtiin tammikuussa (2 962 käytettyä asuntoa).

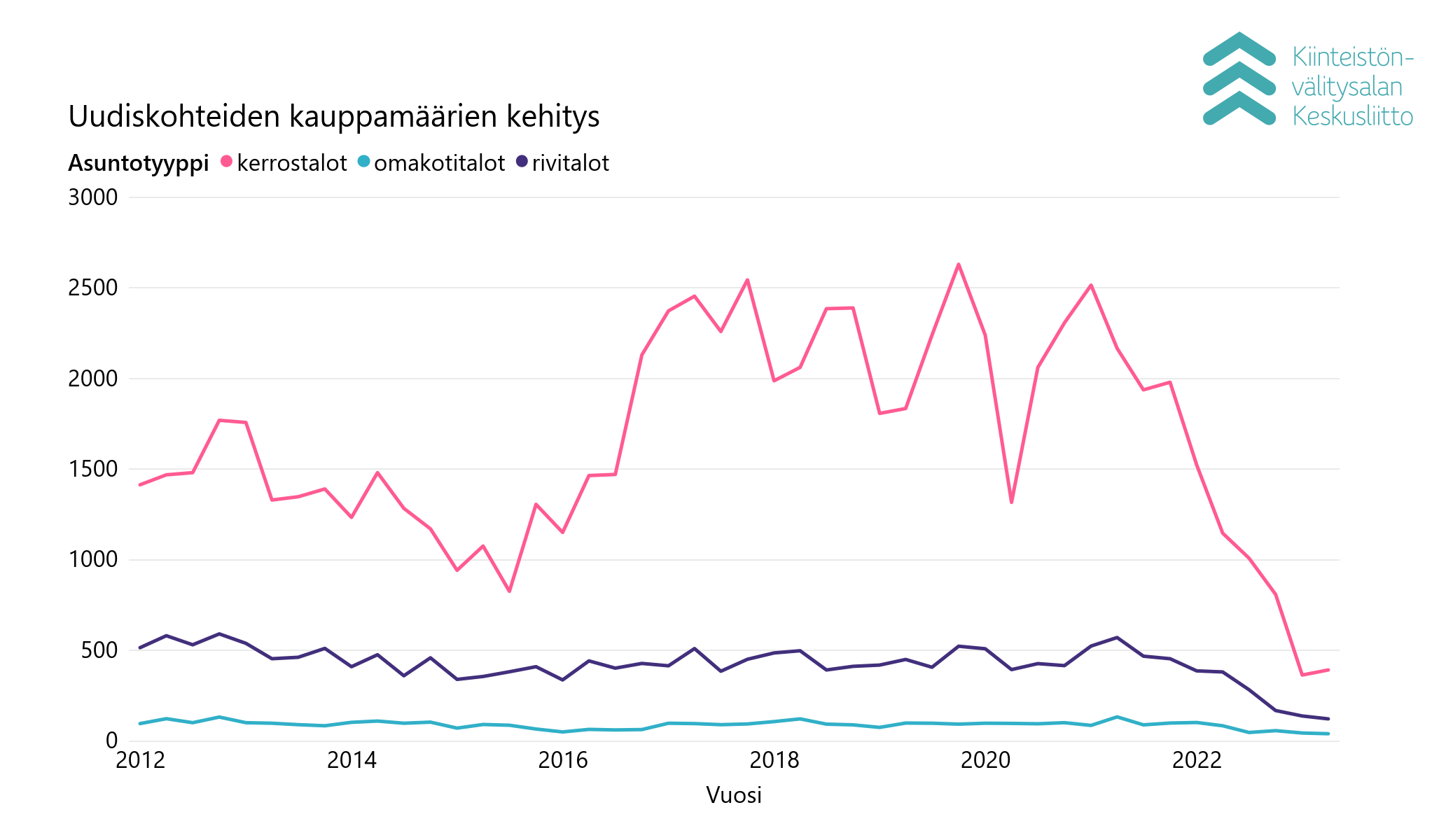

Uusia asuntoja myytiin kesäkuussa 171 kpl (-67,1 %), joista kerrostaloasuntoja oli 114 kpl (-68,3 %), rivitaloasuntoja (sis. paritaloasunnot) 47 kpl (-64,4 %) ja omakotitaloja (sis. erillistalot) 10 kpl (-64,3 %). Toisen vuosineljänneksen aikana myytiin 545 uutta asuntoa, mikä jäi -66,0 % alle viime vuoden vastaavan kvartaalin volyymin, ja -75,9 % alle viiden vuoden keskiarvon. Ensimmäisen vuosipuoliskon myyntimäärät jäivät siten uudistuotannon osalta 1 082 asuntokauppaan, mikä on -70,0 % alle viime vuoden volyymin ja -77,6 % alle viiden vuoden keskiarvon. Kuluneen puolen vuoden aikana eniten uusia asuntoja myytiin helmikuussa (221 kpl) ja vähiten tammikuussa (147 kpl).

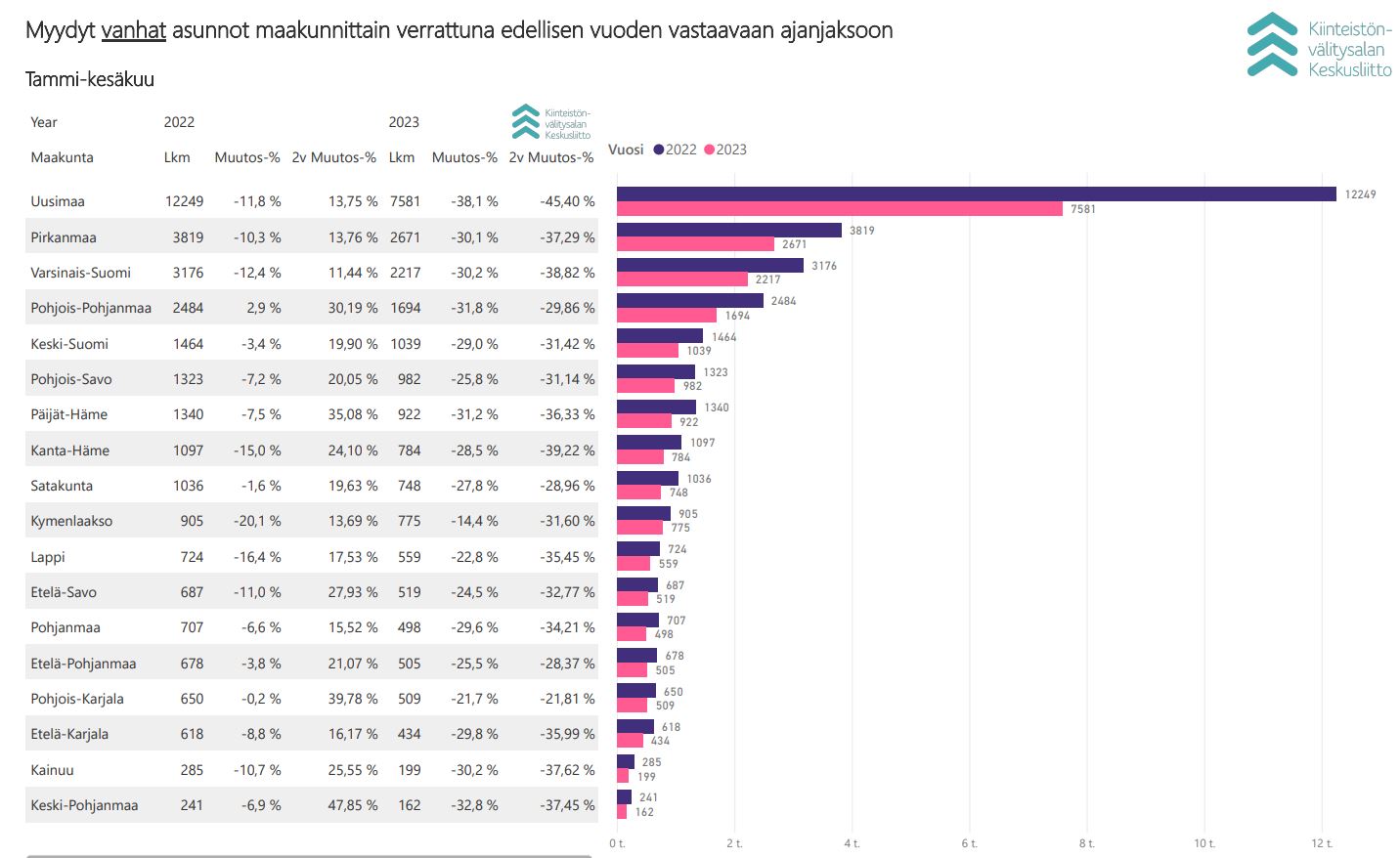

Maakunnittain tarkasteltuna eniten käytettyjen asuntojen kauppoja tehtiin kesäkuussa Uudellamaalla (1 273 kpl, -38,1 %), Pirkanmaalla (497 kpl, -20,0 %), sekä Varsinais-Suomessa (360 kpl, -36,4 %). Muissa maakunnissa kauppamäärät jäivät vähimmillään -10,3 % (Pohjois-Savo, 182 kpl) ja enimmillään -58,5 % (Kainuu 27 kpl) vuoden takaisista luvuista. Muissa maakunnissa havaittiin noin -15 % — -40 % alhaisempia volyymeja vuoden takaiseen verrattuna.

Tammi–kesäkuun aikana maakunnista suhteellisesti eniten muutosta on ollut Uudellamaalla, jossa vanhojen asuntojen myyntimäärät alenivat -45,40 % kahden vuoden takaiseen vastaavaan ajanjaksoon verrattuna. Parhaiten menestyi Pohjois-Karjala, jossa vastaavat myyntimäärät vähenivät -21,81 %.

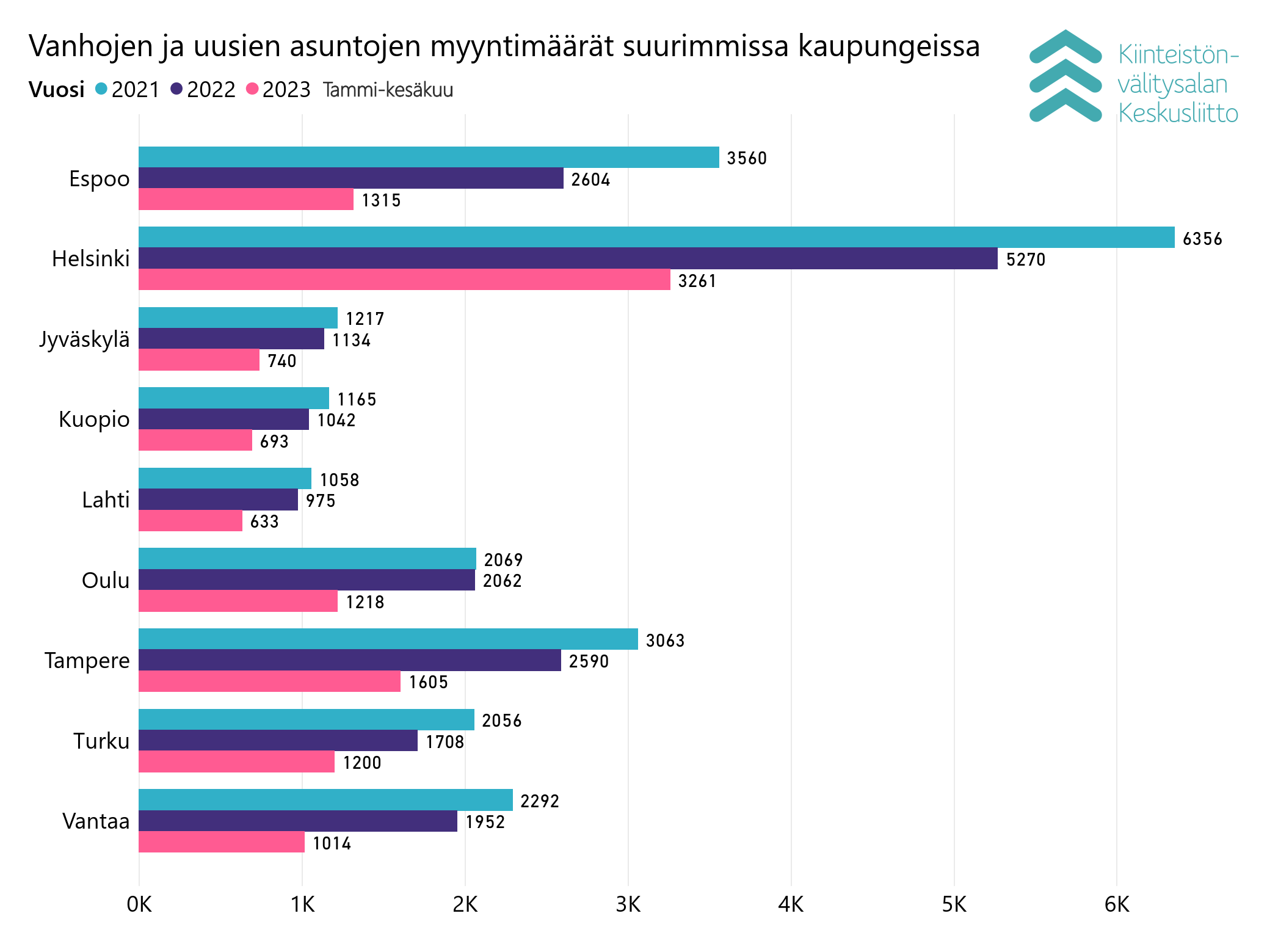

Suurimmissa kaupungeissa käytettyjen asuntojen kauppaa käytiin vaihtelevasti. Pääkaupunkiseudulla Helsingissä kaupaksi meni kesäkuussa 479 asuntoa (-38,4 %), Espoossa 202 kpl (-43,9 %), ja Vantaalla 166 kpl (-35,2 %). Kuopiossa asuntokauppa ylsi 124 kaupallaan lähes viime vuoden 132 kappaleen lukemiin eli jäi vain -6,1 % vuoden takaisesta. Turussa -39,9 % (163 kpl) ja Lahdessa (-38,0 %, 98 kpl) asuntokauppa jäi edellisvuodesta pääkaupunkiseudun tavoin, kun Tampereella (-23,2 %, 265 kpl), Oulussa (-25,2 %, 228 kpl), ja Jyväskylässä (-29.5 %, 136 kpl) kauppavolyymin lasku viime vuoteen verrattuna oli pienempi.

Kuluneen puolen vuoden aikana kauppamäärät ovat suurista kaupungeista suhteessa eniten vähentyneet Vantaalla (-42,8 %) viiden vuoden keskiarvoon nähden. Kuopiossa taas on selvitty pienimmällä suhteellisella pudotuksella -22,1 %.

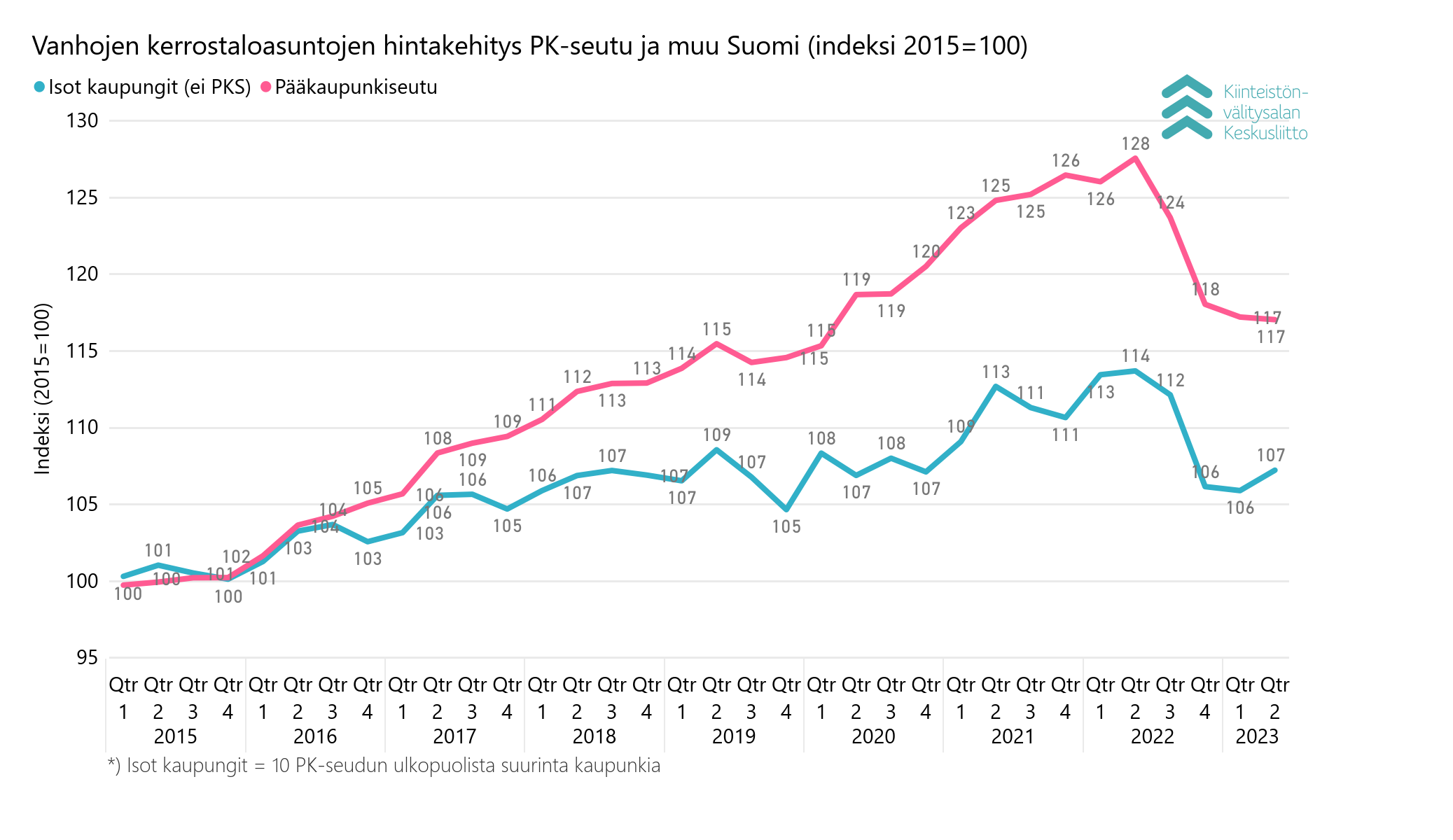

Vanhojen kerrostalojen hinnat vakautuneet

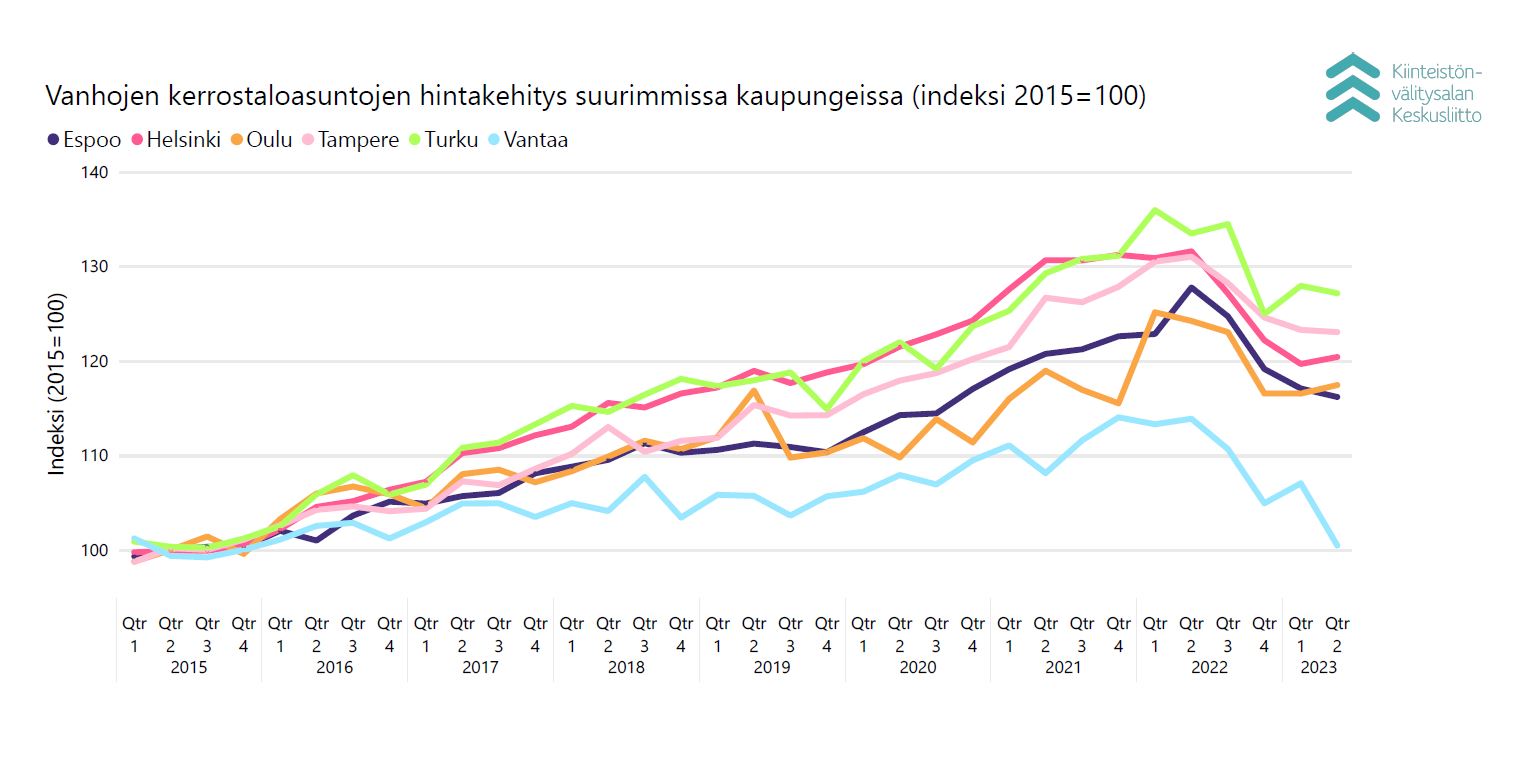

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat kesäkuussa toukokuuhun verrattuna keskimäärin -4,2 % pääkaupunkiseudulla ja -1,8 % muissa suurissa kaupungeissa. Turussa hinnat laskivat 1,0 % ja Oulussa -5,3 %. Tampereella nousua oli 1,1 %.

Kvartaaleittain hintaindeksiä tarkastellessa vanhojen kerrostalojen hinnat ovat pääkaupunkiseudulla laskeneet vuoden 2022 kakkoskvartaalin huipusta 128:sta tasolle 117, kun muissa isoissa kaupungeissa lasku on ollut loivempaa huippulukemasta 114 lukemaan 107, kääntyen jo kuluneen kakkoskvartaalina aikana pieneen nousuun.

Suurista kaupungeista Vantaa erottuu muista, sillä siellä hintakäyrä on jatkanut vuoden 2022 kakkoskvartaalista alkanutta laskuaan vielä tämän vuoden huhti–kesäkuussa. Tarkastellessa hintakehitystä vuodesta 2015 alkaen Vantaan hinnat ovat jo lähellä 2015 ja alkuvuoden 2016 matalinta tasoa: keskimäärin hinnat ovat laskeneet kakkoskvartaalissa -6,6 % vuoden alkuun ja -13,4 % verrattuna 12 kuukauden takaiseen nähden.

Vuoden alkuun verrattuna käytettyjen kerrostaloasuntojen hintoihin on tullut vain pientä muutosta. Keskineliöhinnat pääkaupunkiseudulla olivat -1,6 % alemmalla tasolla, mutta muissa isoissa kaupungeissa nousua on tullut 2,3 %. Tampereella ja Turussa laskua oli -0,3 %, Oulussa nousua oli 2,8 %.

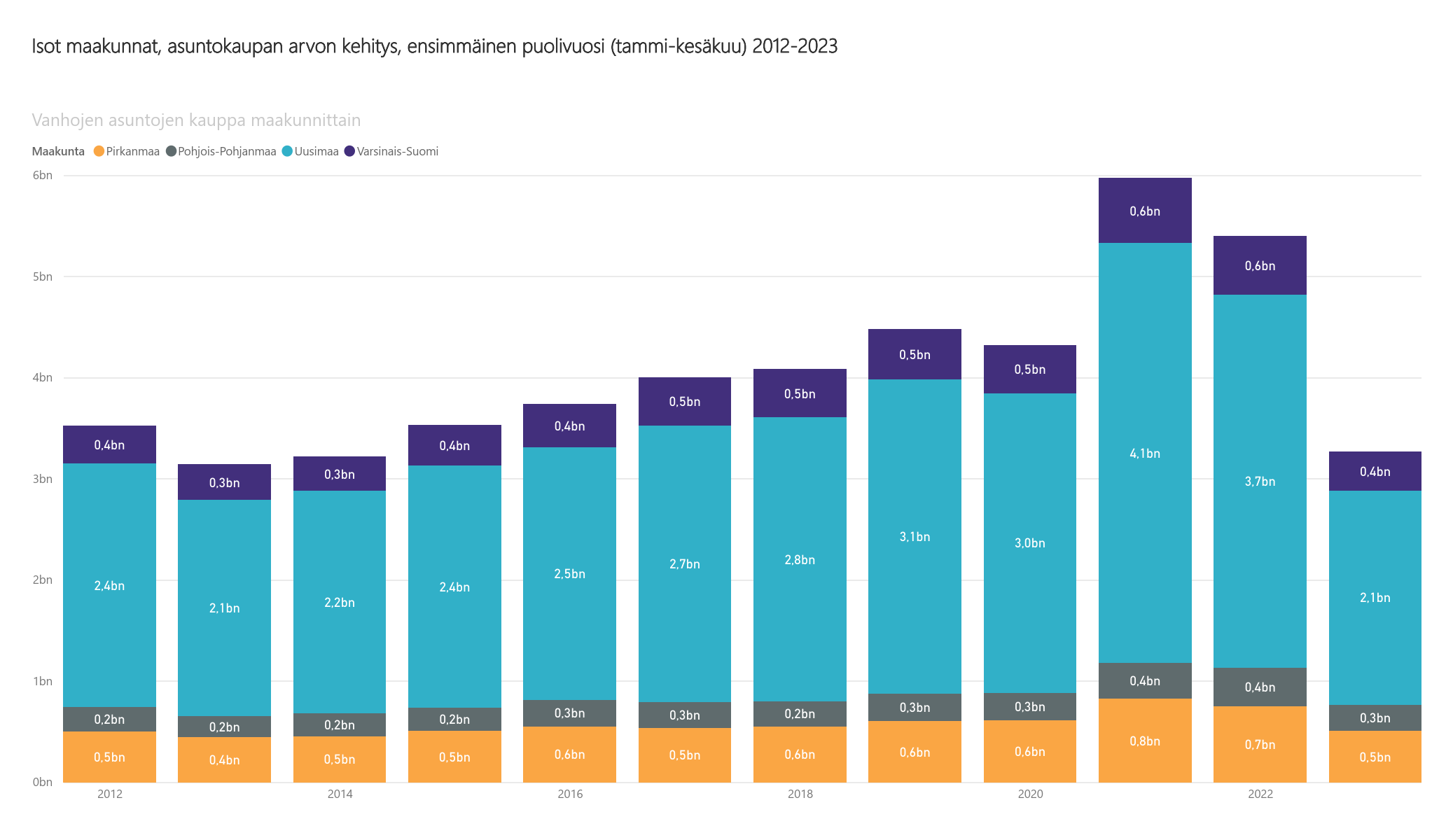

Asuntokaupan tammi–kesäkuun kokonaisarvo oli 3,3 miljoonaa euroa isoissa maakunnissa Uudellamaalla, Pirkanmaalla, Varsinais-Suomessa ja Pohjois-Pohjanmaalla. Tämä on selvästi viime vuosia alempi, lähellä vuoden 2014 tasoa (3,2 miljoonaa euroa. Vertailujaksolla alin taso kaupan kokonaisarvossa oli vuoden 2013 tammi–kesäkuussa, jolloin lukema oli 3 miljoonaa euroa.

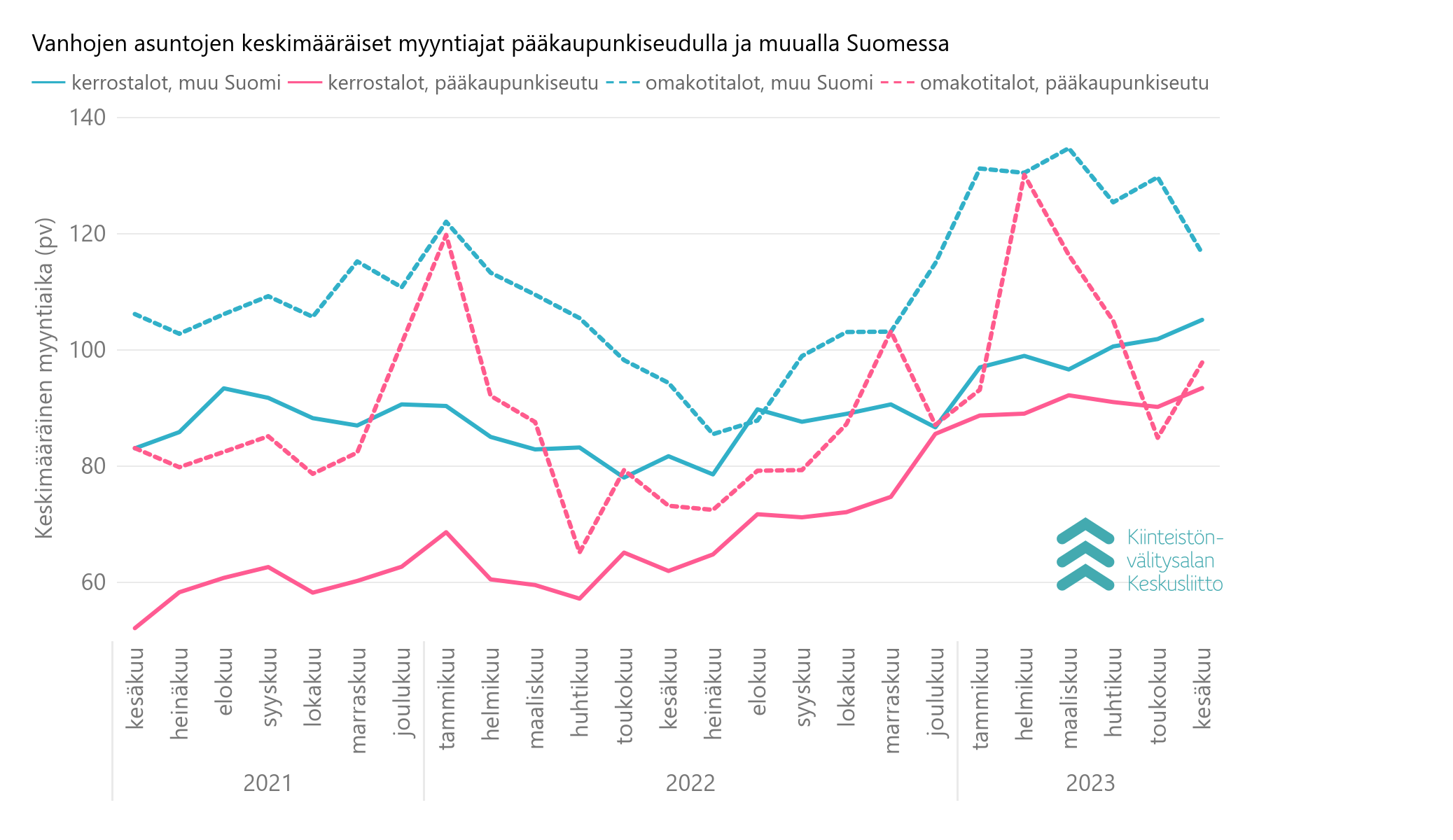

Myyntiajat pitenivät hieman käytetyissä kerrostaloasunnoissa

Kesäkuun myyntiajat käytetyissä asunnoissa pitenivät kesäkuussa jonkin verran toukokuusta, paitsi pääkaupunkiseudun ulkopuolella omakotitalojen myyntiaika lyheni 13 päivällä. Pääkaupunkiseudulla kerrostaloasuntojen myyntiaika oli 93 päivää (toukokuussa 90 pv), ja muualla Suomessa niiden myyntiaika oli 105 päivää (toukokuussa 102 pv). Omakotitalojen myyntiaika oli pääkaupunkiseudulla 98 päivää (toukokuussa 85 pv) ja muualla Suomessa 117 päivää (toukokuussa 130 pv).

Pääkaupunkiseudulla yksiöt myytiin kesäkuussa keskimäärin 95 päivässä, kaksiot 92 päivässä ja kolmiot sekä neliöt 93 päivässä. Yksiöissä Helsingissä oltiin nopeimpia 91 päivän myyntiajalla, kun Vantaalla se vei 101 päivää ja Espoossa 105 päivää. Kaksiot menivät nopeitten Espoossa kaupaksi 83 päivässä, Vantaalla 89 päivässä ja Helsingissä 95 päivässä. Kolmioissa ja neliöissä Espoossa oltiin edelliskuun tapaan nopeimpia 79 päivän myyntiajalla, kun Helsingissä myynti vei 95 päivää ja Vantaalla 110 päivää. Omakotitalot myytiin Espoossa 94 päivässä, Helsingissä 99 päivässä ja Vantaalla 102 päivässä.

Muualla Suomessa yksiöt myytiin kesäkuussa keskimäärin 94 päivässä, kaksiot 101 päivässä sekä kolmiot ja neliöt 116 päivässä.

Kuluneen puolen vuoden aikana pisimpään myynti on maakunnista kestänyt Etelä-Karjalassa, jossa asuntokaupat tehtiin keskimäärin 147 päivän jälkeen. Satakunnassa myyntiprosessi kesti 132 päivää ja Etelä-Pohjanmaalla 129 päivää. Vikkelimpiä oltiin Varsinais-Suomessa (91 pv), Pirkanmaalla (95 pv) ja Uudellamaalla (98 pv). Pääkaupunkiseudun ulkopuolisista suurista kaupungeista Turku on nopean toiminnan ykkönen 82 päivän myyntiajalla, Lahti ja Jyväskylä pitävät hännänhuippua 111 päivän keskimääräisellä myyntiajalla.

Verrattuna vuoden ensimmäiseen neljännekseen pääkaupunkiseudun käytettyjen kerrostaloasuntojen myyntiajat ovat pidentyneet kakkoskvartaalissa keskimäärin 1,3 päivällä/kuukausi, muualla Suomessa 5 päivällä. Käytettyjen omakotitalojen myyntiajat pääkaupunkiseudulla ovat sen sijaan lyhentyneet huhti–kesäkuussa keskimäärin 17 päivällä/kuukausi, muualla Suomessa 8 päivällä.

Kesäkuun myyntiaikoja tammikuuhun verrattuna käytettyjen kerrostaloasuntojen myyntiaika piteni pääkaupunkiseudulla 4 päivällä, muualla Suomessa 8 päivällä. Käytettyjen omakotitalojen myyntiaika piteni vuoden alkuun verrattuna pääkaupunkiseudulla 5 päivällä ja muualla Suomessa lyheni 14 päivällä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

P. +358 40 723 5821

Tutki alta lisää dataa kuvaa klikkaamalla

*)KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 19.7.2023 (katsauksen päiväys).

- Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä. KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.