Päähuomiot, data päivitetty 6.3.2024:

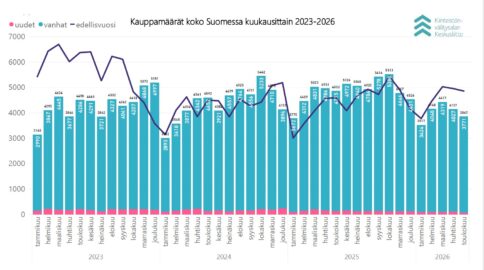

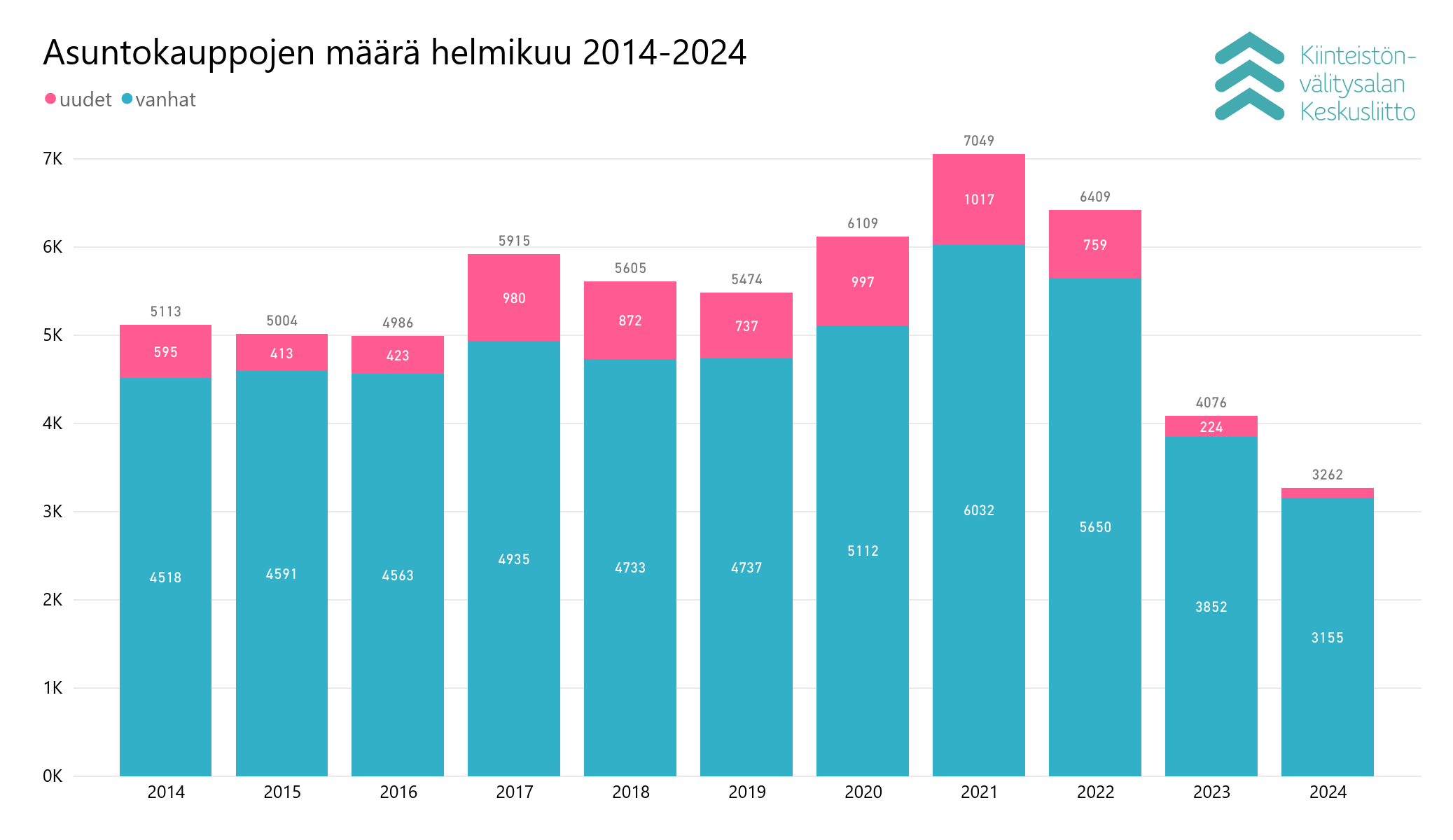

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti helmikuussa yhteensä 3 155 kpl käytettyjen asuntojen kauppaa (-18,1 % ed. vuosi) ja 107 kpl uudisasunnon myyntiä (-52,2 %), eli yhteensä 3 262 kpl asuntokauppoja.

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat laskivat hieman tammikuuhun verrattuna: -0,3 % pääkaupunkiseudulla ja -1,1 % muissa suurissa kaupungeissa.

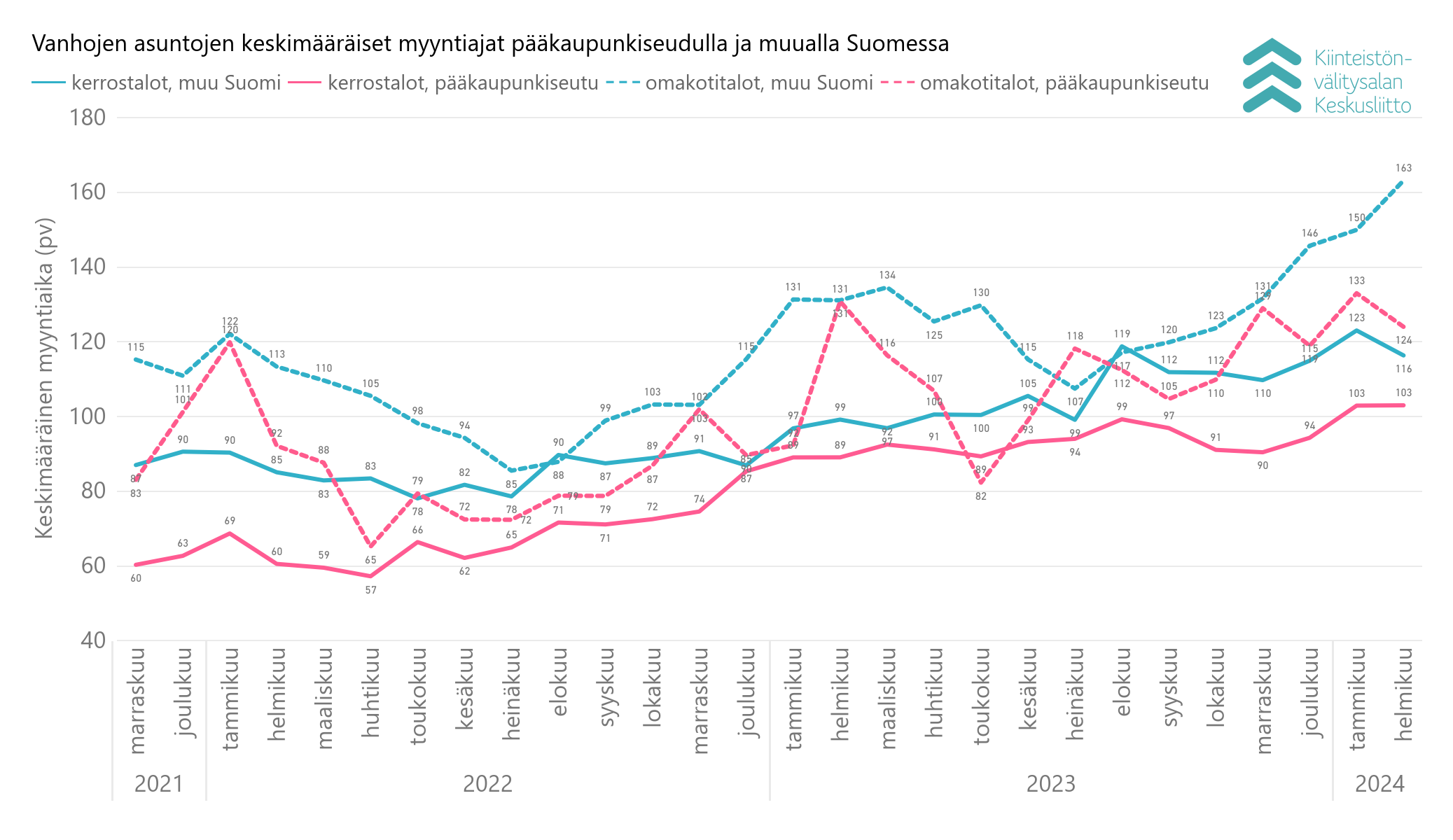

- Keskimääräiset myyntiajat käytetyissä asunnoissa eivät paljoa muuttuneet tammikuusta. Eniten ne lyhenivät pääkaupunkiseudun omakotitaloissa (7 päivällä) ja pitenivät muualla Suomessa (13 päivällä) sijaitsevissa omakotitaloissa edelliskuukauteen verrattuna.

”Helmikuussa 12 kuukauden euribor oli pienessä nousussa ja julkisen talouden heikot näkymät sekä poliittiset lakot ovat aiheuttaneet kuluttajien luottamukseen osumaa. Tämä on huolestuttavaa, koska tarvitsisimme lisää tulevaisuudenuskoa kaikilla sektoreilla”, huomioi toimitusjohtaja Tuomas Viljamaa Kiinteistönvälitysalan Keskusliitosta.

”Tämän vuoden osalta korkoennusteet osoittavat edelleen alenevaa suuntaa ja inflaatio on saatu kuriin. Ohjauskorkojen laskeminen lähestyy, mikä tulee lisäämään aktiivisuutta asuntomarkkinoilla.”

Erityisesti suurissa kaupungeissa on nähty edelleen pudotusta. Poikkeus kaupunkien kauppamäärien oli helmikuussa Kuopiossa, jossa kauppamäärät kasvoivat vuoden takaiseen selvästi.

Asuntojen myyntiajat ovat tasaantuneet ja Turussa sekä Tampereella nähtiin jo helmikuussa asunnoissa hintojen nousua.

”Kevään aikana tullaan näkemään kauppamäärien kasvua, mutta voimakkaampaa piristymistä nähdään todennäköisesti vasta kesällä. Tänä vuonna asuntokauppamäärät tulevat kasvamaan”, Viljamaa arvioi.

Asuntomarkkinoille tarvitaan lisää toimenpiteitä

”Kansallisesti olisi todella tärkeää saada asuntomarkkinoille lisää aktiivisuutta. Koska rahapolitiikan osalta olemme EKP:n päätösten ja keskuspankkiirien päätöksenteon varassa, olisi Suomessa syytä harkita kansallisia toimia asuntokaupan piristymiselle. Tämä saisi myös lisää uskoa rakentamisalan näkymille. Jos rakentaminen markkinaehtoisille asunnoille pysähtyy pitkäksi aikaa, lähivuosina erityisesti kasvavissa kaupungeissa tullaan näkemään asuntojen hintojen merkittävää nousua”, Viljamaa arvioi.

”Kehysriihessä olisi syytä harkita asuntolainojen korkovähennysoikeuden määräaikaista palauttamista ja esimerkiksi määräaikaista varainsiirtoverovapautta uudiskohdekauppaan. Nämä olisivat varmasti toimivia ratkaisuja, jos halutaan lisää aktiivisuutta ja dynaamisuutta asuntokauppaan.”

”Kiinteistönvälitysalalla ymmärretään ja tuetaan julkisen talouden kestävyyden tavoittelua, mutta tarvitsemme myös lisää veropolitiikkaa, joka tukee kasvua sekä taloudellista toimeliaisuutta. Muuten vain jatkamme näivettymisen tiellä ja sitä Suomessa tuskin kukaan haluaa,” Viljamaa muistuttaa.

Asuntojen kauppamäärät nousivat Kuopiossa, muissa isoissa kaupungeissa laskua

Helmikuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 3 155 kpl käytettyjen asuntojen kauppaa (-18,1 % ed. vuoden helmikuu) ja 107 kpl uudisasunnon myyntiä (-52,2 % vrt. ed. vuosi), eli yhteensä 3 262 kpl asuntokauppoja. Lisäksi myytiin 87 loma-asuntoa (kaikki käytettyjä), 72 tonttia sekä 269 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Helmikuun kokonaiskauppamäärä oli siten 3 690 kpl kohteita, mikä on -18,9 % vuoden 2023 helmikuun kauppamäärästä ja -43,7 % viiden edeltävän vuoden keskiarvosta.

Helmikuussa myydyistä käytetyistä asunnoista 1 669 kpl (52,9 %) sijaitsivat kerrostaloissa ja 813 kpl (25,8 %) olivat rivitalo- tai paritaloasuntoja. Omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti yhteensä 673 kpl (21,3 %).

Pääkaupunkiseudulla myytiin yhteensä helmikuussa 731 kpl käytettyä asuntoa, mikä on -21,5 % vuoden 2023 helmikuuhun verrattuna. Pk-seudun kehyskunnissa asuntokauppoja tehtiin 195 kpl (-20,7 % vrt. helmikuu 2023). Muualla Suomessa myytiin yhteensä 2 229 käytettyä asuntoa, mikä oli 16,7 % vähemmän kuin vuosi sitten.

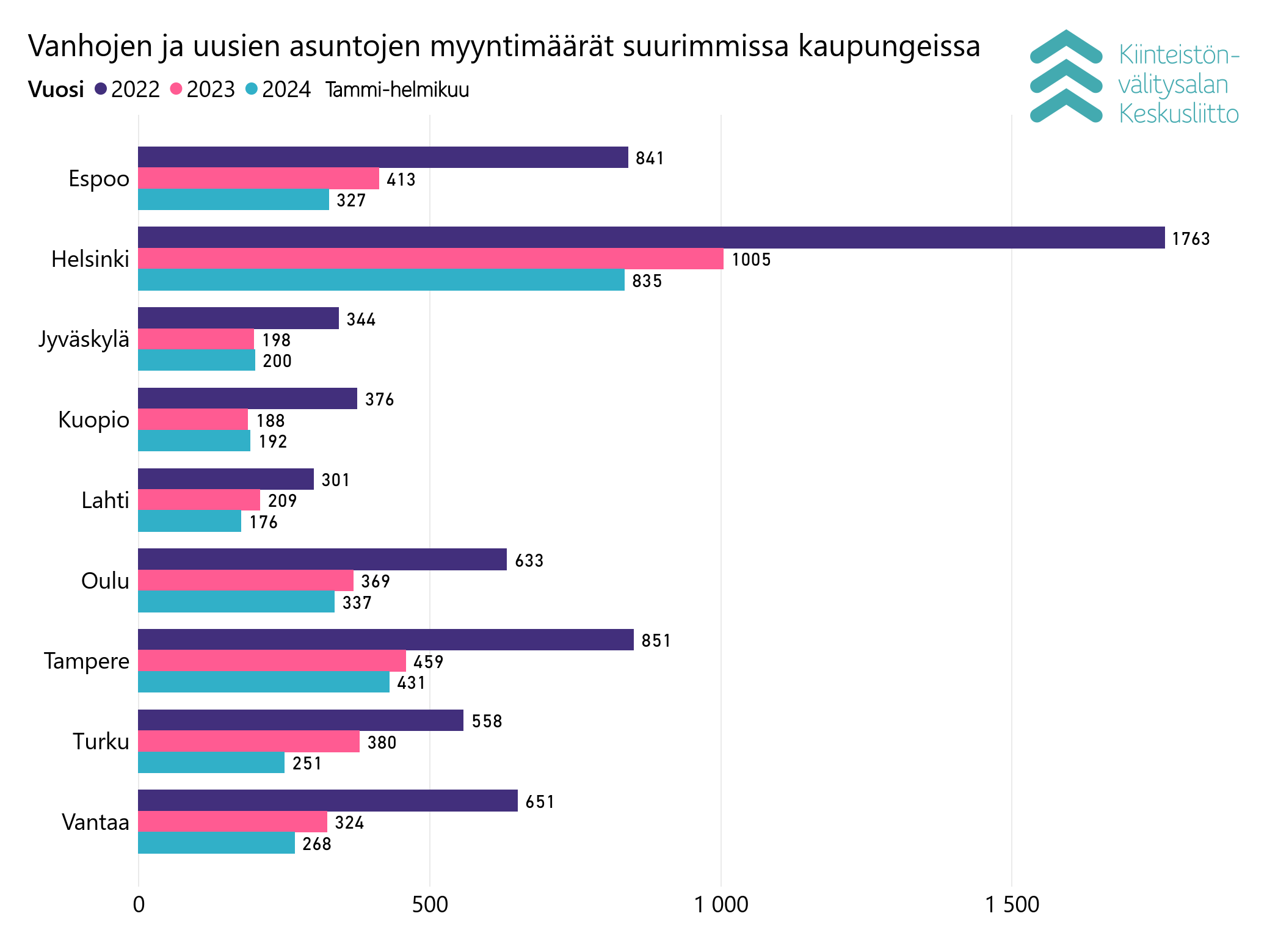

Suomen 15 suurimmassa kaupungissa käytettyjen asuntojen kauppamäärä oli yhteensä 1 784 kpl, joka on -19,6 % vuoden 2023 helmikuun kauppamäärästä. Vuoden takaiseen verrattuna Kuopion kauppamäärä nousi 18,0 % ja ylsi siten 105 kauppaan. Muissa kaupungeissa kauppamäärät laskivat. Vähiten oli laskua Jyväskylässä, jossa myytiin 99 asuntoa (-12,4 %) ja Vantaalla (142 kpl, -14,5 %), kun taas eniten laskua oli Turussa (111 kpl, -33,5 %), Espoossa (168 kpl, -24,0 %) ja Helsingissä (421 kpl, -22,6 %).

Maakunnista eniten käytettyjen asuntojen kauppoja tehtiin Uudellamaalla 1 054 kpl (-19,1 % vrt. helmikuu 2023), Pirkanmaalla 369 kpl (-20,6 % vrt. ed. helmikuu) sekä Varsinais-Suomessa 271 kpl (-26,6 % vrt. ed. helmikuu). Prosentuaalisesti eniten nousua edellisvuoteen verrattuna oli Keski-Pohjanmaalla (34 kpl, 9,7 % vrt. ed. helmikuu) sekä Etelä-Pohjanmaalla (77 kpl, 8,5 % vrt. helmikuu 2023).

Uusien asuntojen myyntimäärät olivat edelleen erittäin alhaisia, -85,7 % verrattuna viiden vuoden keskiarvoon verrattuna. Kerrostaloasuntoja myytiin 66 kpl, rivitaloasuntoja 32 kpl ja omakotitaloja 9 kpl koko Suomessa. Myyntitilastojen kärjessä isoista kaupungeista oli Helsinki 21 kappaleen asunnonmyynnillään.

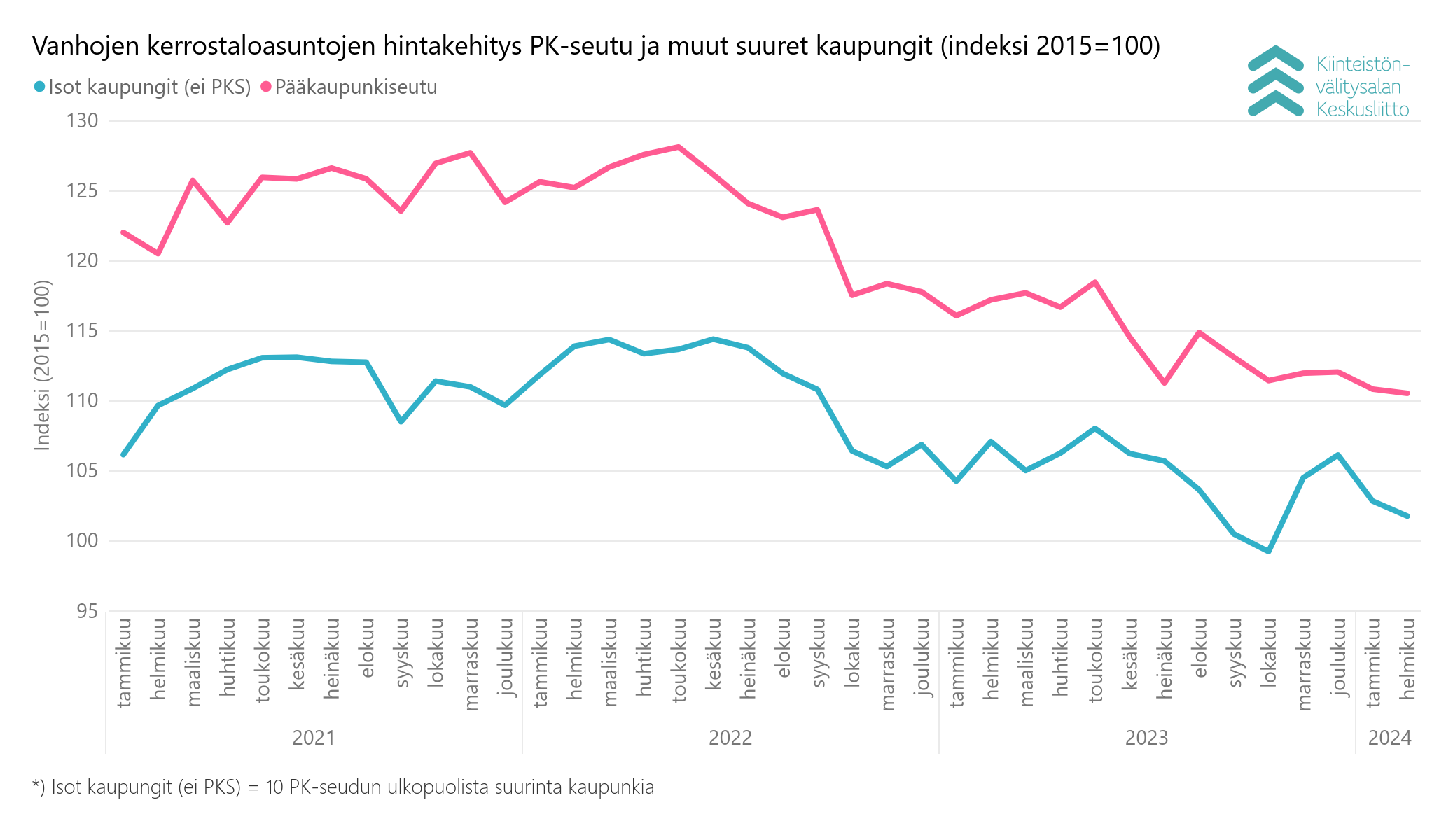

Vanhojen kerrostaloasuntojen hinnoissa keskimäärin hitusen laskua

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin helmikuussa, keskimäärin -0,3 % pääkaupunkiseudulla ja -1,1 % muissa suurissa kaupungeissa tammikuuhun verrattuna. Turussa hinnat nousivat 8,0 % ja Tampereella 1,3 %. Oulussa hinnat laskivat keskimäärin -10,3 %.

Vuoden takaiseen helmikuuhun verrattuna käytettyjen kerrostaloasuntojen hinnat ovat laskeneet pääkaupunkiseudulla keskimäärin -6,7 % ja muissa isoissa kaupungeissa -5,3 %. Turussa noustiin 0,8 %, Tampereella laskua oli -3,4 %, Oulussa -10,6 %.

Myyntiajoissa ei suuria muutoksia tammikuuhun verrattuna

Helmikuussa keskimääräiset myyntiajat muuttuivat eniten omakotitaloissa: ne lyhenivät eniten pääkaupunkiseudulla ja toisaalta pitenivät eniten muualla Suomessa tammikuuhun verrattuna. Pääkaupunkiseudun käytetyissä kerrostaloasunnoissa (alle 5 h) myyntiaika oli keskimäärin 103 päivää, ja muualla Suomessa 116 päivää. Rivitaloasunnot myytiin pk-seudulla keskimäärin 105 päivässä ja muualla Suomessa 115 päivässä. Omakotitalojen keskimääräinen myyntiaika pääkaupunkiseudulla 124 päivää (tammikuussa 133 päivää) ja muualla Suomessa 163 päivää (tammikuussa 150 päivää).

Pääkaupunkiseudulla käytetyt yksiöt myytiin helmikuussa keskimäärin 92 päivässä, kaksiot 100 päivässä ja kolmiot sekä neliöt 114 päivässä. Yksiöiden kaupanteko vei Espoossa 77 päivää, Vantaalla ja Helsingissä 94 päivää. Kaksiot menivät nopeitten päivässä kaupaksi Helsingissä 93 päivässä, Espoossa myynti vei 100 päivää ja Vantaalla 129 päivää. Kolmiot ja neliöt myytiin Espoossa 100 päivässä, Helsingissä 115 päivässä ja Vantaalla 134 päivässä.

Omakotitalot myytiin Helsingissä 102 päivässä, Vantaalla 128 päivässä ja Espoossa 132 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 8.3.2024 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.