Päähuomiot, data päivitetty 13.9:

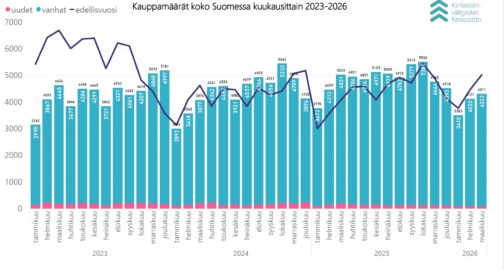

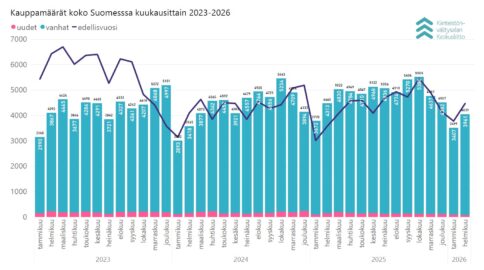

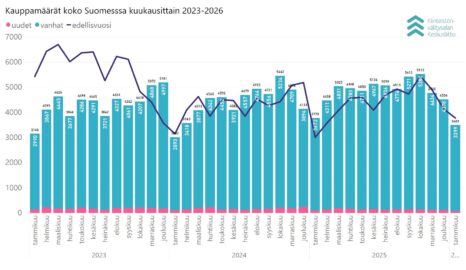

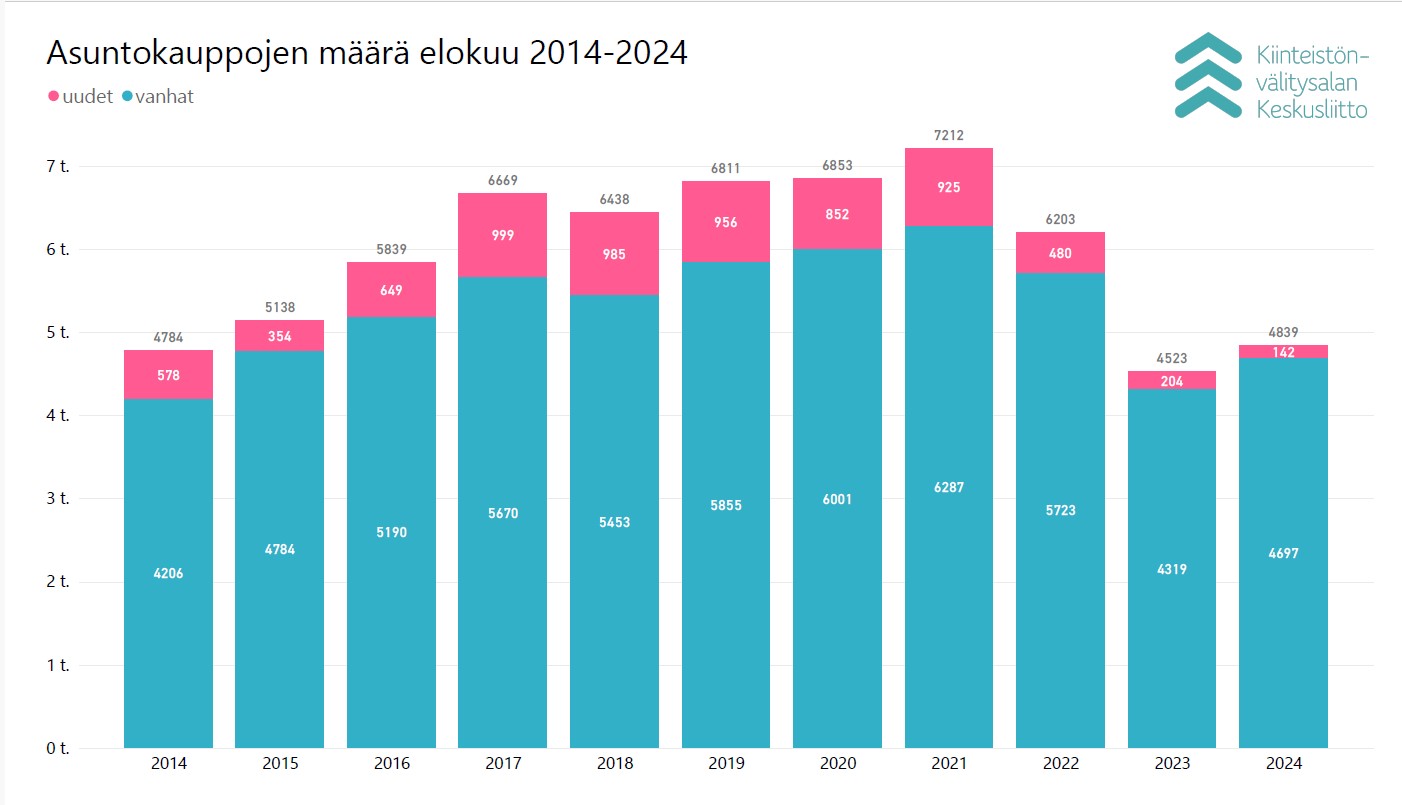

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin elokuussa maanlaajuisesti yhteensä 4 697 kpl vanhojen asuntojen kauppaa (8,8 % ed. vuosi) ja 142 kpl uudisasunnon myyntiä (-30,4 %), eli yhteensä 4 839 kpl asuntokauppoja (7,0 %).

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat nousivat elokuussa keskimäärin 1,7 % pääkaupunkiseudulla ja 0,8 % muissa suurissa kaupungeissa heinäkuuhun verrattuna perustuen KVKL hintaindeksiin.

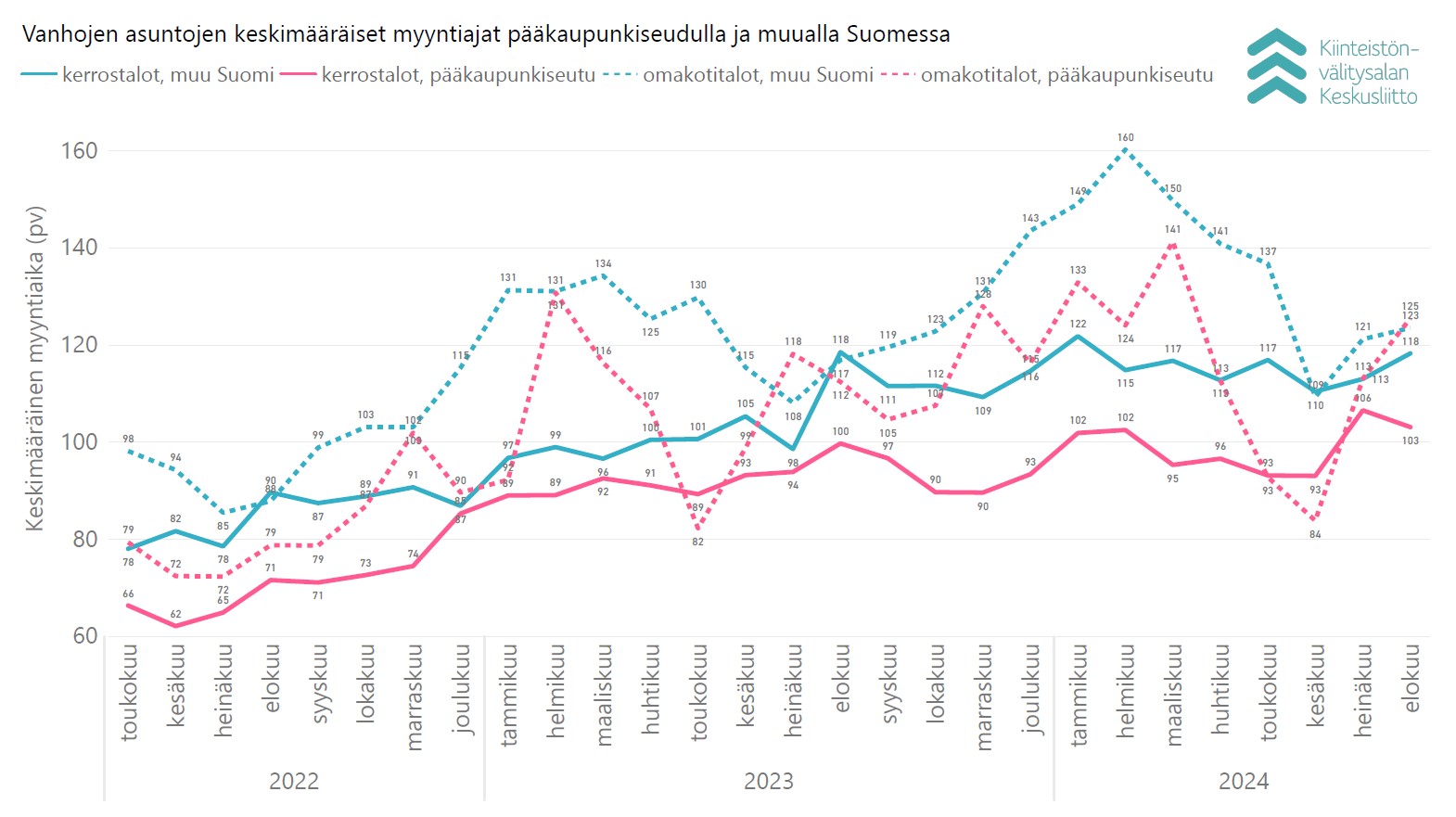

- Myyntiajoissa suurin muutos heinäkuuhun verrattuna oli omakotitalojen myyntiajan pidentyminen keskimäärin 12 päivällä pääkaupunkiseudulla.

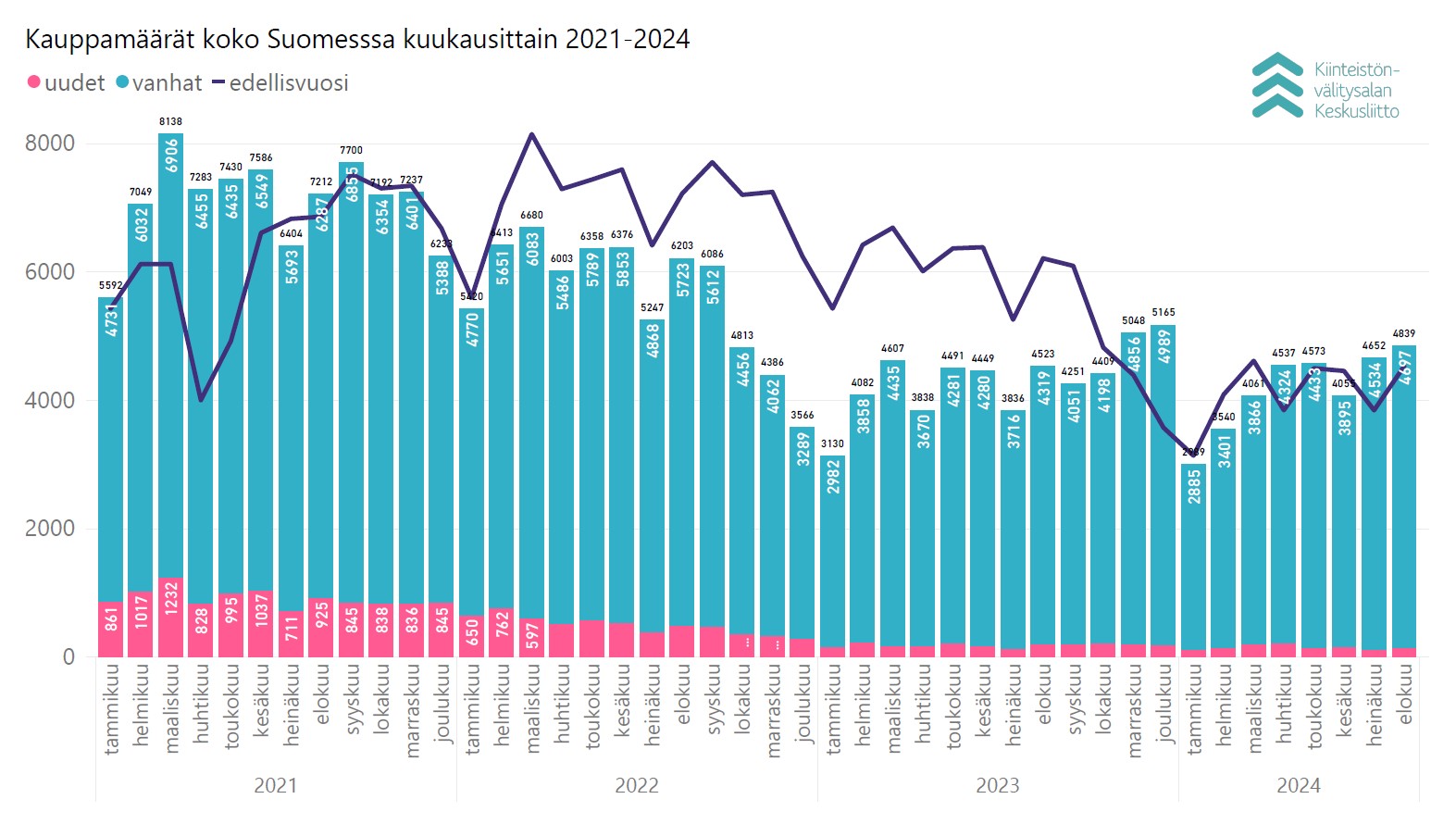

Asuntokauppa on kasvanut vuoden alusta alkaen trendinomaisesti, ja jokaisena kuukautena määrät ovat kasvaneet kesäkuun pientä notkahdusta lukuun ottamatta.

”Asuntojen hinnat kääntyivät nousuun ja elokuussa nähtiin jo selkeämpää hintojen nousua. Myyntiajat ovat edelleen keskiarvoisesti pitkiä. Heinä–elokuussa on myyty enemmän asuntoja, jotka ovat olleet hyvin pitkään myynnissä. Monesta sellaisesta kohteesta, jotka ovat olleet hinnoiteltu hieman turhan korkealle, on nyt tullut kyselyjä”, kertoo Kiinteistönvälitysalan Keskusliiton toimitusjohtaja Tuomas Viljamaa.

”Toteutuneissa kaupoissa hinnat nousivat elokuussa erityisesti suurissa kaupungeissa melko selvästi. Tämä alleviivaa sitä, että käänne on asuntomarkkinoilla tapahtunut ja positiivinen trendi vaikuttaa voimistuvan”, arvioi Viljamaa.

Asuntokauppa on saanut vauhtia inflaation taittumisesta ja korkojen laskusta.

”Ihmisten ostovoima on kasvanut tämän vuoden aikana merkittävästi, ja asuntojen hintojen laskun myötä asuntomarkkinat näyttävät monelle otolliselta. Korkojen edelleen laskiessa asuntokaupan volyymit oletettavasti kasvavat edelleen. Korontarkistuspäivät ovat euriborien laskiessa juhlapäiviä tavalliselle asuntovelkaiselle perheelle, kun lainanhoitokustannukset voivat laskea kuukausitasolla jopa satoja euroja. Tämä vahvistaa asuntomarkkinoiden positiivista virettä”, Viljamaa huomioi.

Uudiskohdekauppa on edelleen jumissa

Uusien asuntojen kauppa on edelleen todella alhaisella tasolla.

”Erityisesti uusia omakotitaloja ja rivitaloasuntoja on myyty tämän vuoden aikana todella vähän jopa viime vuoteen verrattuna. Uudet kerrostaloasunnot ovat menneet suhteellisesti paremmin kaupaksi. Tämä luonnollisesti tarkoittaa myös sitä, että tämän vuoden aikana uusia valmistuneita rivi- ja omakotitaloja on valmistunut aiempaa vähemmän.”

Asuntokaupan piristyminen lupaa Viljamaan mukana parempia aikoja myös uudisrakentamiselle: ”Ei kysyntä uusille asunnoille ole mihinkään pitkällä aikavälillä mihinkään hävinnyt.”

Viljamaa muistuttaa, että pitkällä aikavälillä asuntokaupassa ollaan edelleen matalalla tasolla.

”Kuitenkin jo tällä hetkellä asuntokauppamäärät ovat edellä viime vuoden asuntokauppamääriä, vaikka tämän vuoden ensimmäinen vuosineljännes oli historiallisen heikko. Jos kehitys jatkuu vastaavana, asuntokauppamäärät voivat tänä vuonna nousta jopa yli 55 000 kauppaan, kun vuoden ensimmäisen vuosipuoliskon perusteella kauppamäärät olivat jäämässä vain noin 47 000 asuntokauppaan.”

Kauppamäärät nousivat etenkin Turussa, Kuopiossa ja Espoossa

Elokuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4 697 kpl käytettyjen asuntojen kauppaa (8,8 % ed. vuosi, -16,7 % 5 v. ka) ja 142 kpl uudisasunnon myyntiä (-30,4 % ed. vuosi, -79,2 % 5 v. ka), eli yhteensä 4 839 kpl asuntokauppoja (7,0 % ed. vuosi, -23,4 % 5 v. ka). Lisäksi myytiin 528 kpl loma-asuntoa, 120 kpl tontteja, sekä 311 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Elokuun kokonaiskauppamäärä oli siten 5 798 kpl kohdetta, mikä on 7,5 % yli viime vuoden 2023 elokuun tason ja -22,5 % viiden vuoden kappalemääräisestä keskiarvosta.

Elokuussa myydyistä käytetyistä asunnoista 2 301 kpl (8,9 % ed. vuosi, -18,6 % 5 v ka) sijaitsivat kerrostaloissa ja 1 146 kpl (7,9 % ed. vuosi, -14,7 % 5 v ka) olivat rivitalo- tai paritaloasuntoja. Omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 1 250 kpl (9,3 % ed. vuosi, -14,8 % 5 v ka).

Pääkaupunkiseudulla myytiin yhteensä elokuussa 943 käytettyä asuntoa, mikä on 9,3 % enemmän kuin viime vuoden 2023 elokuussa ja -24,9 % kahden vuoden takaisen elokuun kauppamäärästä. Pääkaupunkiseudun kauppamäärät olivat 20,1 % koko Suomen kauppamääristä. Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 283 kpl, ja kauppamäärät kasvoivat 11,9 % vuoden takaiseen verrattuna. Muualla Suomessa tehtiin 3 471 kpl käytettyjen asuntojen kauppoja, mikä tarkoittaa 8,4 % viime vuoden elokuuhun verrattuna, ja 73,9 % osuutta koko Suomen elokuun kauppamäärästä.

Suurissa kaupungeissa käytettyjen asuntojen kauppamäärät nousivat prosentuaalisesti eniten Turussa (213 kpl, 32,3 % ed. vuosi), Kuopiossa (154 kpl, 25,2 %) ja Espoossa (263 kpl, 22,9 %) viime vuoden elokuun kauppamääriin verrattuna. Oulussa käytettyjä asuntoja myytiin 239 kpl (12,2 %), Vantaalla 149 kpl (10,4 %), Helsingissä 531 kpl (3,3 %) ja Tampereella 297 kpl (-1,0 %).

Uusien asuntojen kauppa kävi suurista kaupungeista parhaiten elokuussa edellisvuoteen verrattuna parhaiten Jyväskylässä (13 kpl, 18,2 %), Vantaalla (8 kpl, 0,0 %) ja Helsingissä (15 kpl, -6,3 %). Tampereella uusia asuntoja myytiin 16 kpl (-33,3 %).

Maakunnissa käytettyjen asuntojen kauppamäärät nousivat prosentuaalisesti eniten elokuussa Pohjois-Savossa (218 kpl, 33,7 % ed. vuosi), Kainuussa (51 kpl, 27,5 %) ja Keski-Suomessa (254 kpl, 20,4 %).

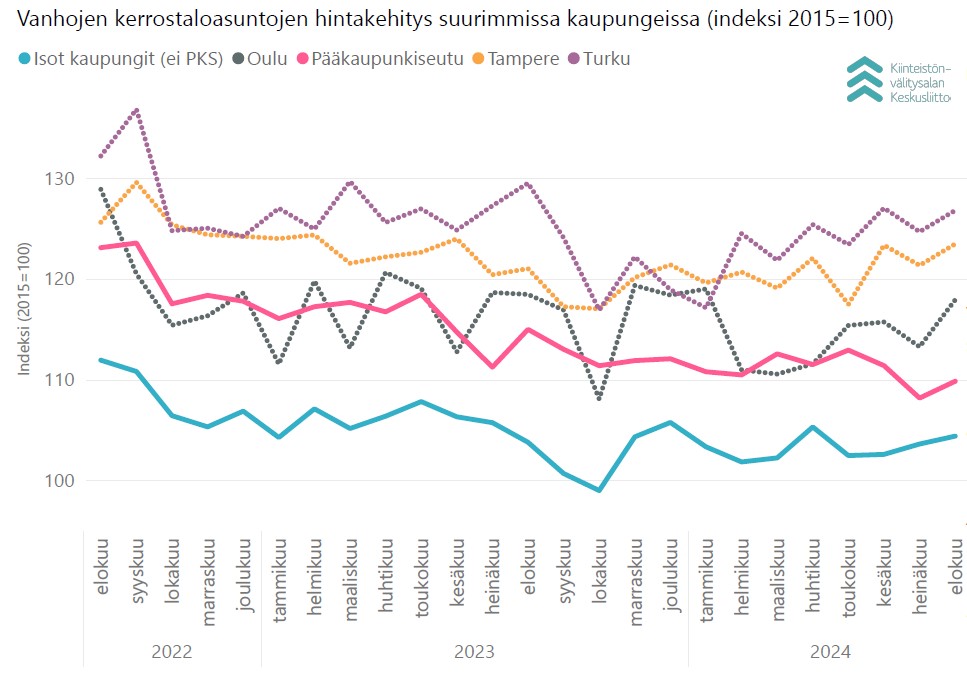

Vanhojen kerrostaloasuntojen hinnat nousivat eniten Oulussa, Turussa ja Tampereella heinäkuusta

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat elokuussa keskimäärin 1,7 % pääkaupunkiseudulla ja 0,8 % muissa suurissa kaupungeissa heinäkuuhun verrattuna. Oulussa nousua oli 4,7 % edelliskuukauteen nähden, Turussa 2,1 % samoin kuin Tampereella.

Vuoden takaiseen elokuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat pääkaupunkiseudulla -5,1 % ja nousivat muissa isoissa kaupungeissa 0,6 %. Tampereella nousua oli 2,5 %, Turussa laskua keskimäärin -2,7 % ja Oulussa -0,5 %.

Myyntiajoissa ei suuria muutoksia heinäkuuhun verrattuna

Elokuussa keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa 103 päivää (heinäkuussa 106 pv), ja muualla Suomessa 118 päivää (heinäkuussa 113 pv). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 93 päivää (heinäkuussa 98 pv) ja muualla Suomessa 104 päivää (heinäkuussa 103 pv). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 125 päivää (heinäkuussa 113 pv) ja muualla Suomessa 123 päivää (heinäkuussa 121 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin elokuussa keskimäärin 95 päivässä, kaksiot 103 päivässä ja kolmiot sekä neliöt 107 päivässä. Yksiöiden kaupanteko vei Vantaalla 70 päivää, Helsingissä 96 päivää ja Espoossa 106 päivää. Kaksiot menivät nopeitten kaupaksi Helsingissä 96 päivässä, Espoossa myynti vei 100 päivää ja Vantaalla 148 päivää. Kolmiot ja neliöt myytiin Espoossa 101 päivässä, Helsingissä 103 päivässä, kun Vantaalla aikaa meni 142 päivää. Omakotitalot myytiin Vantaalla keskimäärin 113 päivässä, Espoossa myynti vei 128 päivää ja Helsingissä 134 päivää.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 17.9.2024 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,7 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.