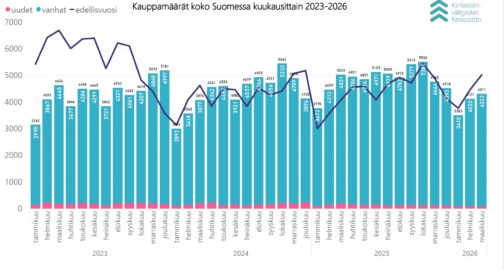

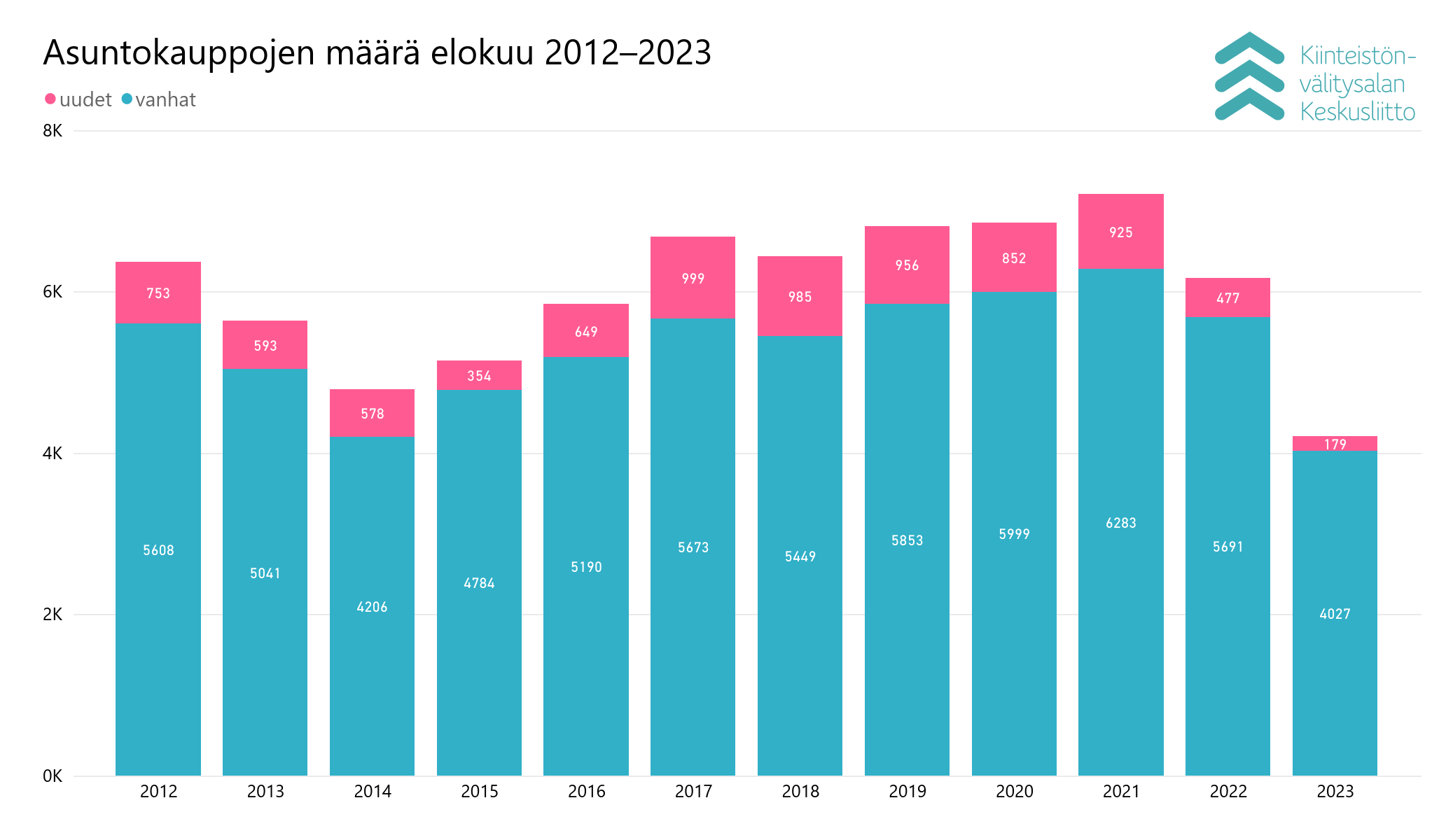

Päähuomiot: Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun*) raportoitiin elokuussa 4 027 kpl vanhojen asuntojen kauppaa (-29,2 %) ja 179 kpl uudisasunnon myyntiä (- 62,5 %), eli yhteensä 4 206 kpl asuntokauppoja (-31,8 %).

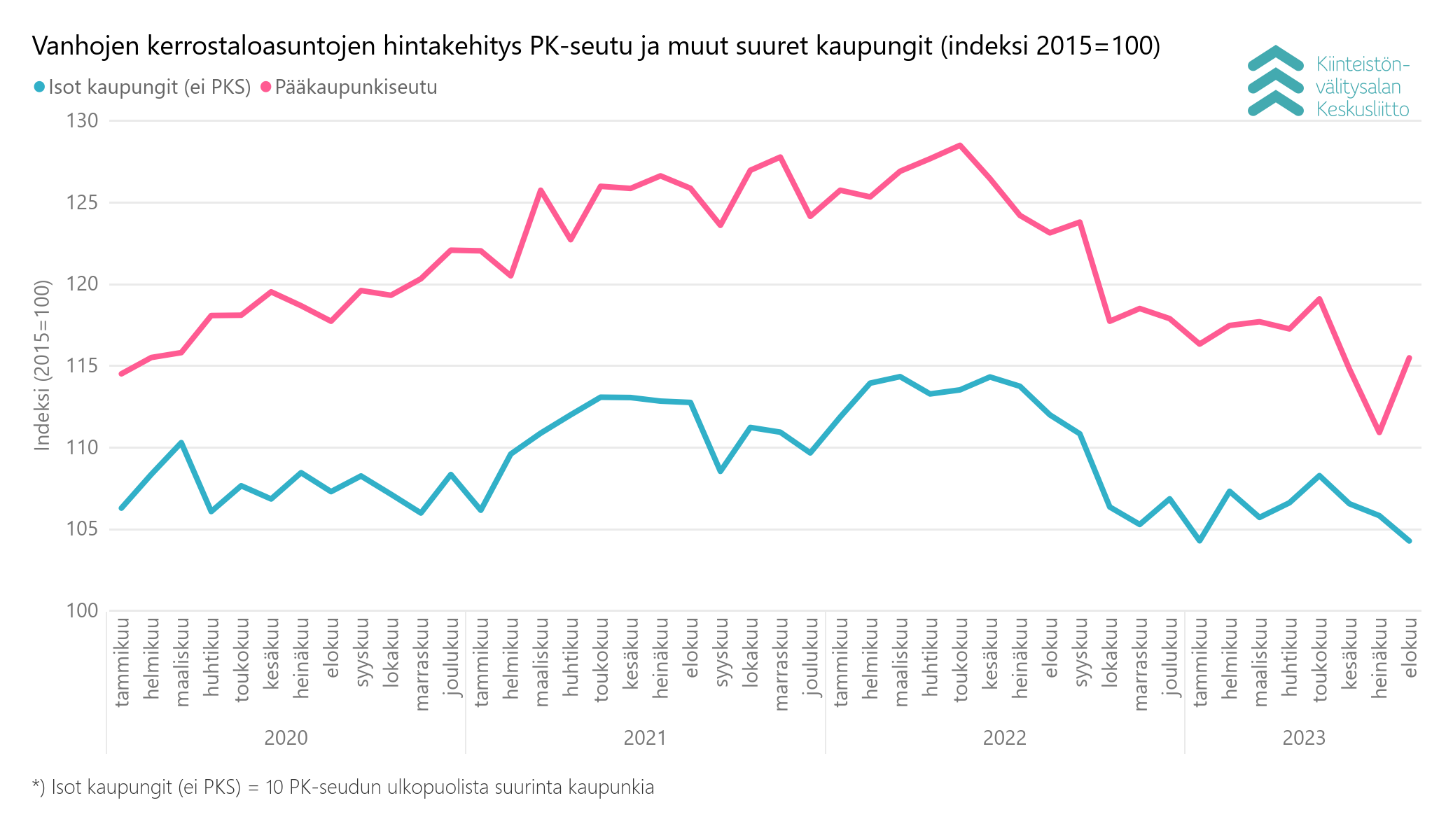

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat nousivat elokuussa keskimäärin 4,6 % pääkaupunkiseudulla, ja muissa suurissa kaupungeissa laskivat -1,6 % heinäkuuhun verrattuna

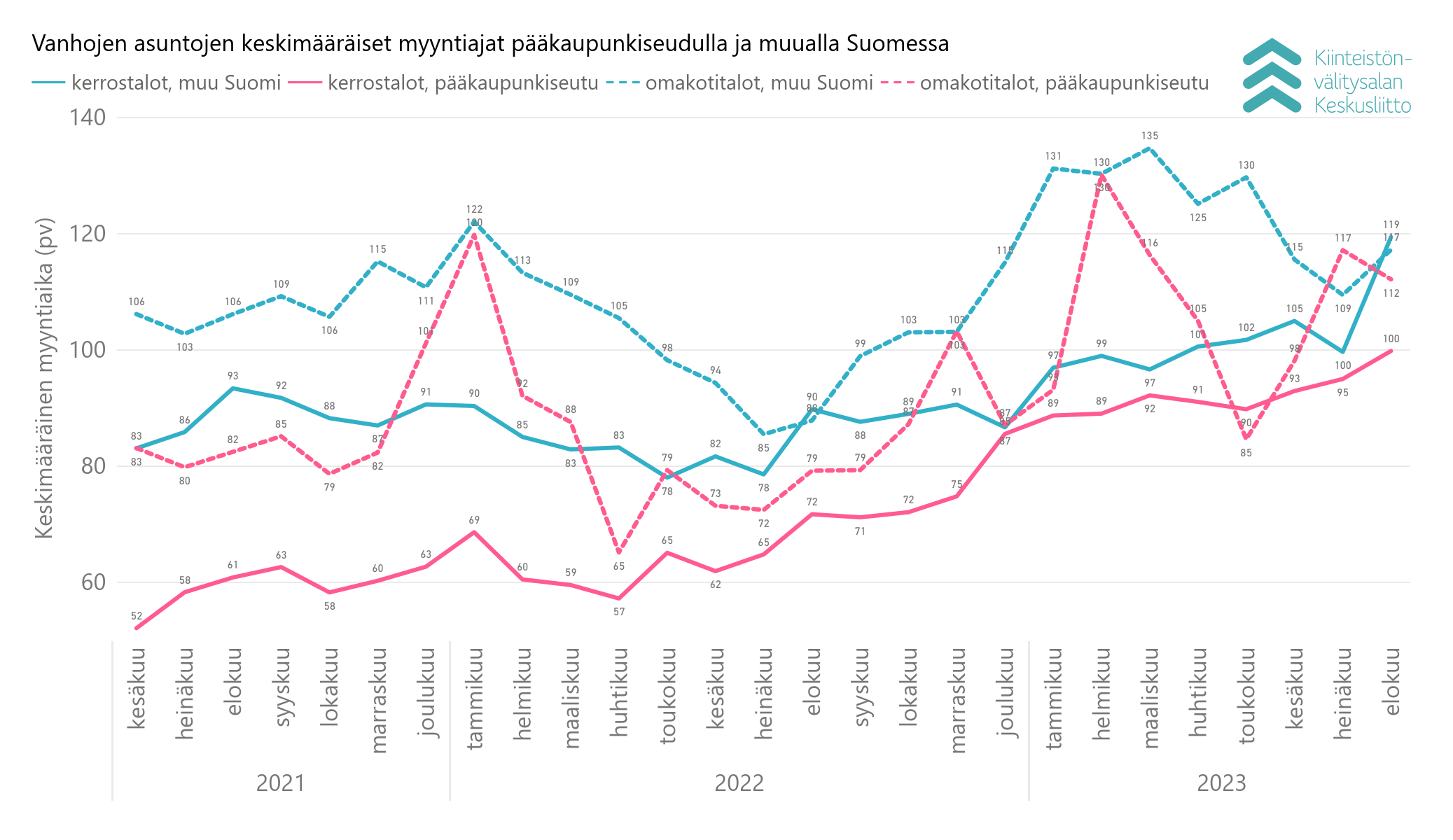

Myyntiajat käytetyissä kerrostaloasunnoissa pidentyivät niin pääkaupunkiseudulla kuin muualla Suomessa heinäkuuhun verrattuna. Omakotitalojen myyntiajat lyhenivät vähän pääkaupunkiseudulla ja pidentyivät muualla Suomessa.

Jos loppuvuosi sujuu asuntokaupassa hyvin, voidaan Tuomas Viljamaan arvion mukaan kokonaisuutena päästä lähes 50 000 asuntokauppaan. ”Vertailun vuoksi asuntokaupan huippuvuonna 2021 Suomessa tehtiin yli 85 000 asuntokauppa ja viime yli 67 000 asuntokauppaa. Vuosi 2023 on asuntokaupassa erittäin heikko vuosi. Viimeksi alle 50 000 asuntokaupan jäätiin vuonna 2003. Jopa finanssikriisin vuosina 2008 ja 2009 asuntokauppaa käytiin enemmän.”

”Asuntomarkkinoiden haastavaan tilanteeseen suurimpia syitä on inflaation voimakas nousu ja korkojen historiallisen nopea nousu. Kotitalouksien ostovoima on heikentynyt ja kulut ovat nousseet. Kustannusten nousu on näkynyt epävarmuutena asuntomarkkinoilla.”

Heinäkuusta elokuuhun asuntokauppa kuitenkin piristyi huomattavasti. ”Asuntonäytöillä ja asunnonvälityssivustoilla on ollut huomattavasti alkuvuotta enemmän liikennettä. Asuntojen tarve ja asumishaaveet eivät ole kadonneet mihinkään, joten asuntokaupan piristymiselle on viitteitä. Korkotaso on vakautumassa ja inflaatio on tullut alas, joten käänne asuntokaupassa on lähestymässä”, arvioi Viljamaa.

Paras tuki rakennusalalle olisi asuntokaupan piristyminen

Viime viikkoina rakennusalan haasteista on kerrottu mediassa ja on esitetty erilaisia ratkaisukeinoja rakennusalan ahdinkoon. Rakennusalan ongelma on myymättömät asunnot, joten parasta tukea myös rakennusalalle olisi asuntokaupan piristyminen.

”Sen sijaan että pohditaan valtion tukeman asuntotuotannon lisäämistä, jonka vaikutukset tulevat aikaisintaan vasta ensi vuonna, valtion olisi syytä kartoittaa keinoja asuntokaupan vauhdittamiselle. Näitä keinoja voisivat olla esimerkiksi asuntolainojen korkovähennyksen osittainen palauttaminen ja varainsiirtoveron väliaikainen laskeminen. Varainsiirtovero asuntokaupassa pitäisi poistaa kokonaan, mutta Suomen julkisen talouden kestävyys tuo luonnollisesti haastetta verotuksen keventämiseen. Varainsiirtovero on kuitenkin keskeinen muuttamisen este ja näin ollen estää myös työmarkkinoiden toimintaa. Julkisen talouden vahvistaminen vaatii onnistunutta työllisyyspolitiikkaa ja vahvaa työllisyyttä, jonka edistämisessä varainsiirtoveron poistaminen olisi yksi varmasti toimiva keino”, sanoo Viljamaa.

Kiinteistö- ja rakentamisalan haasteet näkyvät asuntokaupassa ja kiinteistönvälitysalalla ensimmäisenä. ”Kun asuntokauppa piristyy, positiivinen vire leviää myös muille kiinteistö- ja rakentamisalan sektoreille. Siksi kiinteistönvälitysalan yhteiskunnallinenkin merkitys on erittäin tärkeä. Asuntokauppa on myös taloudellisen toimeliaisuuden kuumemittari. Asuntokauppaan tarvitaan nyt lisää lämpöä.”

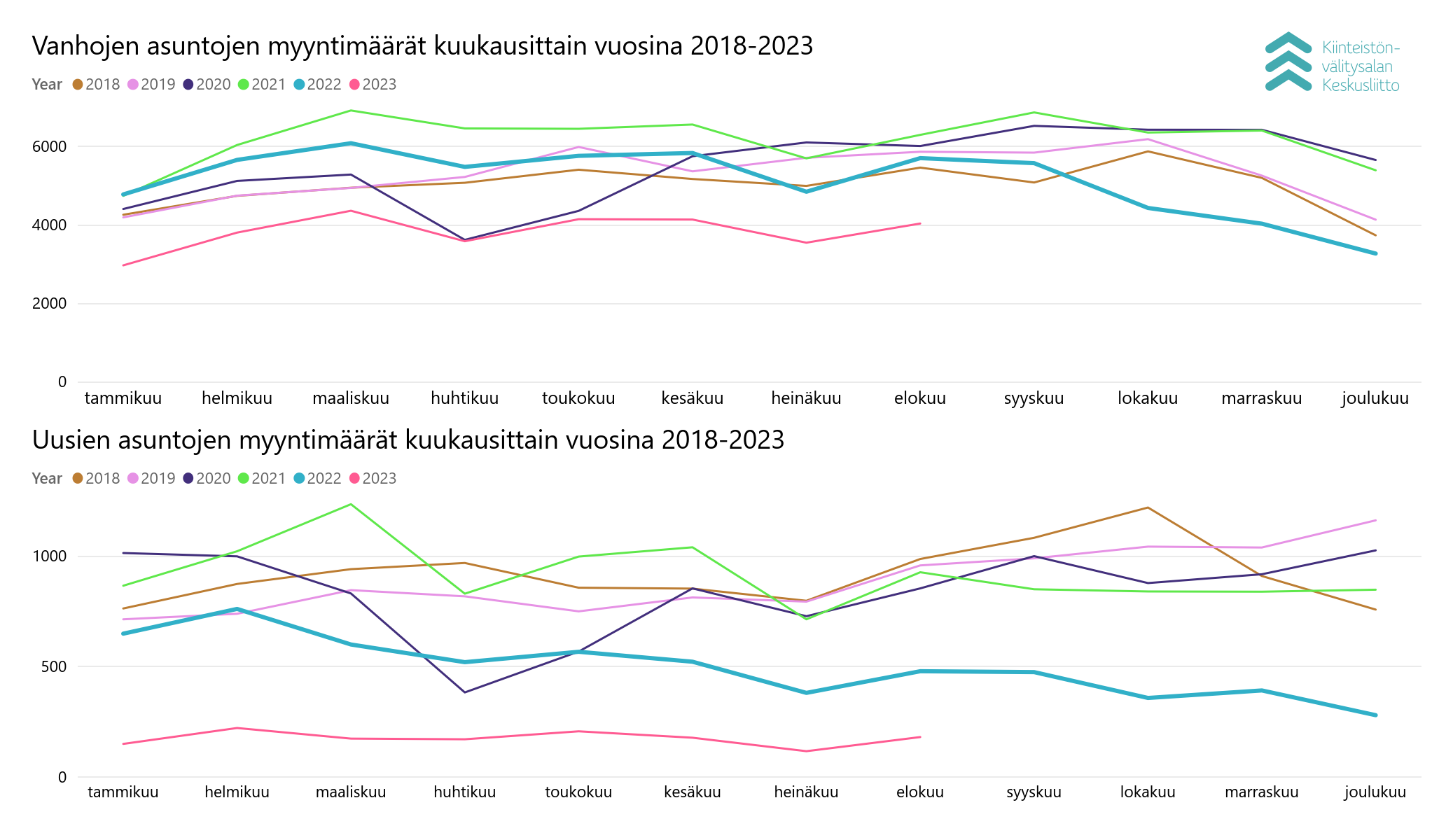

Käytettyjen asuntojen kauppamäärät vajaan kolmanneksen edellisvuotta pienempiä

Elokuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4 027 kpl vanhojen asuntojen kauppaa (-29,2 %) ja 179 kpl uudisasunnon myyntiä (-62,5 %), eli yhteensä 4 206 kpl asuntokauppoja (-31,8 %). Lisäksi myytiin 422 kpl käytettyjä loma-asuntoa (-16,9 %), 116 kpl tontteja (-30,5 %), sekä 212 kpl muita välitysalan vaihdannan alaisia kohteita (-31,4 %) kuten liiketiloja, parkkipaikkoja tai varastoja.

Uudiskohteiden yhteydessä myytiin 53 kpl muita kohteita (-58,3 %). Elokuun kokonaiskauppamäärä oli siten 5 009 kpl kohteita, mikä on -31,2 % alle viime vuoden 2022 elokuun tason ja -36,6 % alle viiden vuoden keskiarvon. Vuoden alusta saakka tammi–elokuun kauppavolyymiin sisältyy yhteensä 30 517 kpl käytettyjä asuntoja (-30,7 %, -29,2 % 5 v. ka) ja 1 384 kpl uusia asuntoja (-69,0 %, -78,2 % 5 v. ka).

Elokuussa kaupaksi käyneistä käytetyistä asunnoista 1 985 kpl (-30,8 %) sijaitsivat kerrostaloissa ja 995 kpl (-26,9 %) olivat rivitalo- tai paritaloasuntoja. Omakotitalojen tai erillistalojen kauppoja oli 1 047 kpl (-28,3 %). Noin 25 % elokuun kaupoista tehtiin kuukauden kolmena viimeisenä päivänä.

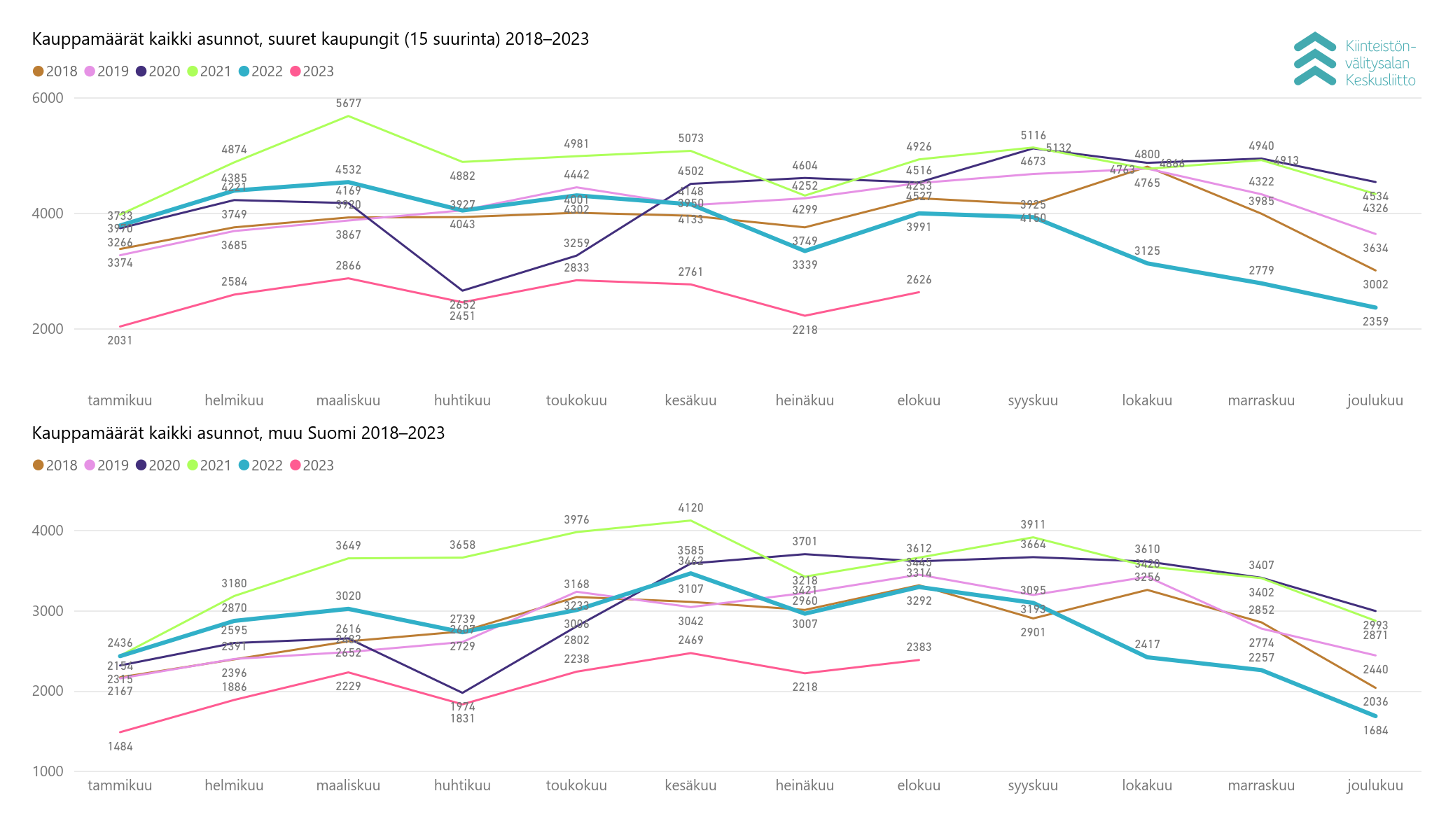

Käytettyjen asuntojen kauppamäärät olivat Helsingissä 477 kpl (-32,1 %, -36,9 % 5 v. ka), Tampereella 294 kpl (-23,6 %, -24,1 % 5 v. ka) ja Oulussa 203 kpl (-27,5 %, -33,9 % 5 v. ka). Espoo sijoittui koko maan vertailussa neljänneksi 197 kpl kauppamäärällään (-33,9 %, -38,9 % 5 v. ka), mutta Vantaa vasta seitsemänneksi 125 kpl asunnon kaupalla (-48,1 %, -50,6 % 5 v. ka). Vantaan edelle kiri Turku (148 kpl, -33,6 %, -46,8 % 5 v ka) ja Jyväskylä (126 kpl, -23,6 %, -28,2 % 5 v. ka). Kuopio (122 kpl, -32,2 %, -29,1 % 5 v. ka), sekä Lahti (114 kpl, -32,9, -25,8 % 5 v ka) olivat taas kauppamäärissä heti Vantaan hännillä.

Pääkaupunkiseudulla myytiin siten yhteensä elokuussa 799 käytettyä asuntoa, mikä on -35,6 % vähemmän kuin viime vuoden 2022 elokuussa. Pääkaupunkiseudun kauppamäärät olivat 19,8 % koko Suomen kauppamääristä. Kehyskunnissa asuntokauppamäärät olivat 229 kpl ja laskua oli -36,0 % vuoden takaisesta. Muu Suomi pärjäsi siten hieman paremmin 2 999 kappaleen asuntokaupalla, mikä tarkoittaa -26,7 % laskua viime vuoden elokuusta ja 74,5 % koko Suomen elokuun kauppamäärästä.

Suurimmissa maakunnissa käytettyjen asuntojen kauppaa käytiin noin kolmanneksen alhaisemmilla määrillä kuin viime vuonna elokuussa. Uudellamaalla raportoitiin 1 181 kpl kauppoja (-33,8 %), Pirkanmaalla 500 kpl (-29,3 %), ja Varsinais-Suomessa 350 kpl (-30,7 %). Pohjois-Pohjanmaalla kauppavolyymi oli noin neljänneksen pienempi viime vuoteen verrattuna, 297 kpl (-26,1 %), mutta Keski-Suomessa kauppamäärät olivat enää noin viidenneksen verran pienemmät kuin viime vuonna, 194 kpl (-18,1 %). Muista maakunnista Kymenlaakso erottuu varsin stabiililla kauppamäärällä (-1,2 %). Etelä-Pohjanmaalla laskua oli -12,5 %, Lapin läänissä -15,2 % ja Satakunnassa -17,5 %. Muissa maakunnissa kauppamäärien muutokset olivat välillä -22,8 % (Pohjois-Karjala) ja -52,9 % (Keski-Pohjanmaa).

Uusien asuntojen myyntimäärät olivat kaupungeissa erittäin vähäisiä ja kaupunkikohtaiset luvut jo pelkästään siitä syystä vaikea tilastoida. Helsingissä uudistuotannon myyntivolyymi oli noin -81 % alhaisemmalla tasolla kuin vastaavana aikana viime vuonna, ja Vantaalla elokuun luvut olivat noin -85 % pienemmät kuin elokuussa 2022. Tampereella uudiskohteiden kauppaa käytiin elokuun vuosivertailussa kuitenkin vain noin -45 % alhaisemmilla tasolla, joskin elokuussa myyntivolyymi oli silti -83,8 % pienempi kuin Tampereen viiden vuoden aikana on ollut keskimäärin.

Vanhojen kerrostalojen hinnat pienessä nousussa pääkaupunkiseudulla, Turussa ja Tampereella

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat elokuussa keskimäärin 4,6 % pääkaupunkiseudulla, mutta muissa suurissa kaupungeissa laskua oli -1,6 % heinäkuuhun verrattuna. Turussa nousua oli 3,0 % ja Tampereella 0,6 %. Oulussa laskua oli -0,5 % edelliskuukauteen nähden.

Vuoden takaiseen elokuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat ovat laskeneet pääkaupunkiseudulla ja muissa isoissa kaupungeissa -7,7 %. Oulussa laskua on ollut -10,6 %, Tampereella -4,7 % ja Turussa -1,5 %.

Myyntiajat pääasiassa pidentyivät jonkin verran

Elokuun myyntiajat käytetyissä kerrostaloasunnoissa pidentyivät niin pääkaupunkiseudulla kuin muualla Suomessa heinäkuuhun verrattuna. Pääkaupunkiseudulla kerrostaloasuntojen keskimääräinen myyntiaika oli 100 päivää (heinäkuussa 95 pv), ja muualla Suomessa myyntiaika oli 119 päivää (heinäkuussa 100 pv). Omakotitalojen keskimääräinen myyntiaika lyheni pääkaupunkiseudulla 112 päivään (heinäkuussa 117 pv) ja muualla Suomessa pidentyi 117 päivään (heinäkuussa 109 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin elokuussa keskimäärin 95 päivässä, kaksiot 103 päivässä ja kolmiot sekä neliöt 100 päivässä. Yksiöiden kaupassa Espoossa oltiin nopeimpia 79 päivän myyntiajalla, kun Helsingissä kaupanteko vei 96 päivää ja Vantaalla 108 päivää. Kaksiot menivät nopeitten kaupaksi Helsingissä 94 päivässä, Espoossa myynti kesti keskimäärin 122 päivää ja Vantaalla 129 päivää. Kolmioiden ja neliöiden myynti vei Helsingissä sekä Vantaalla 98 päivää ja Espoossa 105 päivää. Omakotitalot myytiin Vantaalla 99 päivässä, Helsingissä 115 päivässä ja Espoossa 120 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

P. +358 40 723 5821

*)KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 8.9.2023 (katsauksen päiväys).

- Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä. KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.