Suomalaisten aikeet ostaa asunto ovat Tilastokeskuksen tuoreen kuluttajien luottamusindikaattorin mukaan nousseet ennätystasolle. Tästä konkreettisena osoituksena on, että asuntokauppa on käynyt viime kuukausina vireänä. Pankit saivat kesällä 10 – 20 prosenttia enemmän lainahakemuksia kuin edellisenä kesänä. Lomakaudesta ja koronapandemian aiheuttamista poikkeusjärjestelyistä huolimatta asuntolainaneuvottelut on yleensä pystytty hoitamaan kohtuullisessa ajassa. Lainahakemusten keskimääräinen käsittelyaika on monissa pankeissa noin viikko tai sitäkin vähemmän. Digitalisoinnin vauhdittamisella on vaikutusta myös lainahakemusten käsittelyaikoihin.

Finanssialan toimijoiden kokemusten pohjalta digitaaliset alustat ovat hyvässä kehitysvaiheessa ja niiden toiminnallisuus ja kattavuus paranevat koko ajan. Ne eivät kuitenkaan vielä ole valmiita järjestelmiä.

Asuntokaupat etänä mahdollistavan DIAS-palvelun kautta tehdään tällä hetkellä noin 20 prosenttia asunto-osakekaupoista. Suomalaiset pankit ovat ottaneet tämän vuoden aikana vauhdilla DIASin käyttöön. Helpotusta asuntokauppaan tuo myös Maanmittauslaitoksen ylläpitämä sähköinen huoneistotietojärjestelmä. Asunto-osakkeiden omistukset ja panttaukset siirtyvät vähitellen sähköisiksi rekisterimerkinnöiksi ja paperisista osakekirjoista luovutaan. Finanssialalla toivotaan, että kaikki osapuolet lähtevät mukaan digitaaliseen harppaukseen asuntokaupoissa.

Kauppi korostaa, että asiakkaan takaisinmaksukyky on aina keskeisin kriteeri, kun pankki tekee lainapäätöstä. Pankit toimivat vastuullisesti ja suorittavat lainanhakijan stressitestin kuuden prosentin korkotasolla kuten viranomainen edellyttää. Tarvittaessa asunnon kunnosta pyydetään lisätietoja, etenkin jos korjausvelkaa on paljon. Kuten aiemminkin, jos asiakkaan asunnonostosuunnitelmat eivät ole realistiset, pankin vastuu on sanoa ei lainapyynnölle.

Kaupin mukaan kyse on jouhevasta yhteispelistä asiakkaan, kiinteistövälittäjän ja pankin kesken. Pankki tarvitsee asiakkaalta lainanhakuprosessiin tarkat tiedot muun muassa tuloista, varallisuudesta ja veloista sekä tarvittavat mahdolliset lisävakuuksien tiedot, mahdollisen takaajan taloudelliset tiedot ja isännöitsijäntodistuksen. Pankki tarjoaa asiakkaalleen erilaisia tapoja neuvotella lainastaan. Tämä voidaan hoitaa asiakkaan ja rahoitusneuvojan välillä puhelimessa, virtuaalisesti etänä tai fyysisenä tapaamisena.

Lisätiedot:

Toimitusjohtaja Piia-Noora Kauppi, puh. 020 793 4210

Viestintä- ja yhteiskuntasuhdejohtaja Tuomo Yli-Huttula, puh. 040 652 9118

Aiheeseen liittyvää

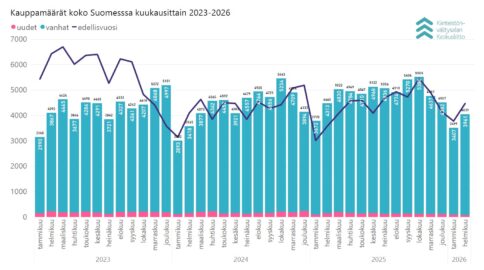

Helmikuun 2026 asuntokauppakatsaus: Kauppamäärät laskussa – asuntojen hinnat kääntymässä nousuun?

Helmikuussa asuntokauppamäärät putosivat kokonaisuutena 9,4 prosenttia. ”Kuluttajien uudiskohdekaupassa oli erityisen hiljaista ja kauppamäärät lähes puolittuivat verrattuna vuoden takaiseen. Käytettyjen asuntojen kaupassa kauppamäärät laskivat noin 8 prosenttia. Kauppamäärät olivat helmikuussa 2026 kuitenkin suuremmat kuin vuosien 2023 ja 2024 helmikuussa”, kertoo Kiinteistönvälitysalan Keskusliiton toimitusjohtaja Tuomas Viljamaa.

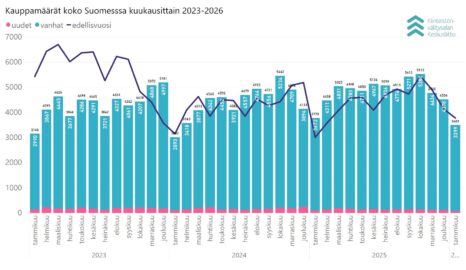

Tammikuun 2026 asuntokauppakatsaus: Asuntojen hintojen lasku ja myyntiaikojen piteneminen jatkuivat

Tammikuu oli asuntokaupassa totutun vaimea. "Joulun jälkeen asuntokauppa tyypillisesti starttaa vasta kuun puolen välin jälkeen. Tammikuun alussa arkivapaat osuivat vielä kuluttajien näkökulmasta mukavasti, mikä osaltaan vähensi aktiivisuutta asuntokaupoilla. Kauppamäärät kasvoivat Kuopiossa, Turussa, Vantaalla ja Helsingissä. Muissa suurissa kaupungeissa kauppamäärät laskivat”, kertoo Kiinteistönvälitysalan Keskusliiton toimitusjohtaja Tuomas Viljamaa.

Anne Ylivirta Hyvän välitystavan lähettilääksi Habitan edustajana

Oululainen kiinteistönvälittäjä Anne Ylivirta valittiin Hyvän välitystavan lähettilääksi 2026 edustamaan Habitaa, joka liittyi tämän vuoden alusta Kiinteistönvälitysalan Keskusliiton jäseneksi. Valinnasta päätti KVKL:n hallitus tiistaisessa kokouksessaan. Lue alta Annen esittäytyminen omin sanoin.