Tammi–maaliskuussa Suomessa myytiin vain hieman yli 10 000 käytettyä asuntoa ja uudiskohdekaupassakin jäätiin alle 500 kappalemääräisesti.

”KVKL Hintaseurantapalvelun data yltää vuoteen 1999 ja kyseinen vuosineljännes on data-aineistomme heikoin. Vuoden 2024 tammikuu jäi myös Hintaseurantapalvelun historian tähän asti heikoimmaksi kuukaudeksi”, kertoo Viljamaa.

Olennaista on kuitenkin Viljamaan mukaan havaita kasvava trendi asuntokauppamäärissä.

”Vuoden viimeisellä kvartaalilla myytiin asuntoja 35 prosenttia enemmän kuin vuoden ensimmäisellä kvartaalilla. Myös uudiskohdekaupassa vuoden viimeinen kvartaali oli selvästi vuoden paras.”

”Normaalissa asuntokaupan suhdanteessa kevät eli vuoden toinen neljännes on vuoden paras kvartaali asuntomarkkinatilastojen perusteella, ja voidaan todeta suhdannepohjan asuntokaupassa sekä näin ollen myös koko kiinteistö- ja rakentamisalalla olleen vuoden 2024 alkupuolella.”

Pitkällä aikavälillä asuntokaupan vuodet 2023 ja 2024 ovat olleet heikot. Asuntokaupan kokonaisarvo oli vuonna 2024 samalla tasolla kuin vuonna 2014. Asuntokaupan kokonaisarvo oli Kiinteistönvälitysalan Keskusliiton Hintaseurantapalvelun mukaan vuonna 2024 noin 10,2 miljardia euroa. Asuntokaupan kokonaisarvo kasvoi vuodesta 2023 noin 300 miljoonaa euroa. Rakentamisen suhdanteen muutosta ja uudisrakentamisen haasteita kuvaa se, että vuonna 2014 uudiskohdekaupan kokonaisarvo oli 1,7 miljardia euroa, kun vuonna 2024 jäätiin vain noin 600 miljoonan euroon.

”Uudiskohdekaupan vaimeudesta kertoo myös edelleen se, että uudiskohteiden ja käytettyjen asuntojen hintaero on edelleen kuluttajien näkökulmasta liian suuri. Jos käytetystä asunnosta saa kuvainnollisesti yhden huoneen enemmän kuin uudesta asunnosta, kuluttaja valitsee käytetyn asunnon. Tilanteen korjaantuminen ja uudiskohdekaupan volyymien merkittävä kasvu vaatii käytännössä käytettyjen asuntojen hintojen nousua tai uudiskohteiden asuntojen hintojen laskua – todennäköisesti molempia”, arvioi Viljamaa.

Huippuvuonna 2021 asuntokaupan kokonaisarvo oli jopa 18,2 miljardia euroa.

Asuntojen hintojen lasku tasaantui

Asuntojen hintakehitys oli vuonna 2024 hyvin tasapainoista, mutta isossa kuvassa asuntojen hintojen lasku jatkui edelleen.

”Tampereella ja Turussa vanhojen kerrostaloasuntojen hinnat olivat hienoisesti nousussa. Tampereen kehitys on viime vuosina näyttänyt suuntaa koko Suomen asuntomarkkinoille. Asuntojen hintojen osalta suurinta lasku on vuodesta 2022 syksystä jatkuneella hintojen laskukaudella ollut kerrostaloasunnoissa, kun taas rivitaloasunnoissa ja omakotitaloissa hintojen lasku on ollut huomattavasti maltillisempaa. Erityisesti vuosina 2016–2022 rakennettiin runsaasti pieniä kerrostaloasuntoja. Tarjontaa on tullut lisää selvästi enemmän kuin kysyntää, mikä näkyy luonnollisesti hintakehityksessä. Rivitaloasunnoissa ja omakotitaloissa tarjonnan kasvu on ollut maltillisempaa, minkä vuoksi myös hinnat eivät ole laskeneet yhtä paljon kuin kerrostaloasunnoissa”, arvioi Viljamaa.

”Myyntiajat olivat vuoden aikana edelleen kasvussa. Myyntiajan pidentyminen kertoo siitä, että markkinoilla on asuntoja, jotka ovat hinnoiteltu liian korkealle. Markkinahinta on se hinta, josta ostaja sekä myyjä ovat samaa mieltä ja kauppa syntyy. Myynnissä on tällä hetkellä runsaasti asuntoja ja yhteydenottoja tulee paljon, mutta tämän hetken markkinatilanteessa moni kohde on hinnoiteltu liian kalliiksi, jotta ne menisivät kaupaksi, mikä johtaa myyntiaikojen pitenemiseen.”

Loma-asuntokaupassa vahva loppuvuosi

Mökkikaupan luvuista on nähtävissä iso muutos.

”Näyttää siltä, että loma-asuntokauppa on koronan jälkeen pysyvästi korkeammalla tasolla kuin ennen koronaa. Loma-asuntokauppa oli viime vuonna lukumääräisesti 15 prosenttia vilkkaampaa kuin vuonna 2023, ja sen kokonaisarvokin kasvoi viime vuonna yli 16 prosenttia lähes 460 miljoonaan euroon”, Viljamaa kertoo.

Erityisesti loppuvuonna 2024 kauppaa mökeistä käytiin hyvin vilkkaasti. Sekä mediaanihinnat että keskiarvohinnat toteutuneista kaupoista ovat korkeammalla tasolla kuin ennen koronaa.

”Etätyömahdollisuuksien lisääntyminen koronapandemian myötä ovat lisänneet kiinnostusta mökkeilyyn, mutta myös vaatimustaso loma-asunnoille noussut, mikä näkyy hintojen kehityksessä. On selvää, että etätyön yleistyminen on maailmanlaajuinen ilmiö, mikä osaltaan selittää esimerkiksi Lapin mökkikaupan kasvaneita määriä. Kiinnostus loma-asuntokaupassa Suomea kohtaan ei varmasti tule lähitulevaisuudessa vähenemään”.

Inflaatio hellitti ja korot lähtivät selkeämmin laskusuuntaan kesällä

Vuonna 2024 inflaatio oli hyvin vaimeaa. Käytännössä hinnat pysyivät kokonaisuutena täysin samana. Vuosien 2022 ja vuoden 2023 inflaatio ja korkojen nousu kuitenkin näkyivät edelleen kuluttajien mielissä.

”Inflaation ajatellaan olevan kovempaa kuin se tosiasiassa on. Kevään 2024 isot lakot ja syyskuun arvonlisäveron korotus näkyivät myös painaen kuluttajien luottamusta”, toteaa Viljamaa.

”Kuluttajien ostovoima vahvistui myös pitkin vuotta 2024. Varsinkin asuntovelallisten ostovoima vahvistui asuntolainan korontarkistuspäivinä erityisesti viime kesästä eteenpäin. Korkojen lasku on markkinaodotusten mukaisesti jatkanut laskuaan, ja inflaatio näyttää pysyvän kurissa. Tämä vahvistaa näkymää sille, että korkojen lasku jatkuu ja korontarkistuspäivinä asuntovelallisten luottamus omaan talouteen vahvistuu.”

Kasvuriihestä tarvitaan toimenpiteitä ja uskoa tulevaan

”Suomessa menee paremmin kuin ajatellaankaan, mutta on selvää, että meidän pitää päästä takaisin talouskasvuun. Viimeisen noin 20 vuoden ajanjakso ilman kasvua pitää saada jäämään taakse. Se vaatii lisää tulevaisuudenuskoa ja kannusteita myös riskin ottamiseen, jotta syntyy myös lisää investointeja sekä parempaa työllisyyskehitystä”, Viljamaa näkee.

Orpon hallituksen aikakausi tulee tänä vuonna puolivälin tarkasteluun. Puoliväliriihi on myös nimetty ”kasvuriiheksi”. Lupaukseen kohdistuu paljon odotuksia, ja toimenpiteitä valmistelemaan on nimitetty Risto Murron vetämä ryhmä, jolta odotetaan esityksiä.

Kiinteistönvälitysalan näkemyksen mukaan esityksiä ja ehdotuksia riittää, mutta kysymys on lähinnä toimeenpanosta. Vuonna 2012 Kari Stadighin työryhmä esitti useita kasvutoimia, mutta noista ehdotuksista toimeenpantiin käytännössä vain omistusasuntolainojen korkovähennysoikeuden poistaminen. Stadighin työryhmän ehdotuksissa oli useita kotitalouksien vaurastumista ehdotuksia, kuten perintö- ja lahjaveron poistaminen sekä pienten osinkojen verovapaus, mutta nämä eivät ole toteutuneet.

”Suomalaisten tyypillisin keino vaurastua on omistusasunnon ostaminen sekä omistaminen, ja käytännössä omistusasuntolainojen verovähennysoikeuden poistaminen on iskenyt juuri tuohon kohtaan. Kun mitään ei ole tullut tilalle, ovat nuo muutokset olleet omiaan heikentämään tavallisten omistusasuntoasukkaiden tulevaisuudenuskoa ja vaihtoehtoja”, huomioi Viljamaa.

Omistusasuntolainojen korkovähennysoikeutta ei enää ollut käytettävissä vuonna 2023, mikä oli myös suhdannepoliittisesti huonoin mahdollinen vuosi tuolle muutokselle.

”Omistusasuntolainojen korkovähennysoikeus olisi luonnollisesti lieventänyt korkojen nousun tuomaa iskua kotitalouksien ostovoimaan. Kaikissa muissa Pohjoismaissa omistusasuntolainojen korkovähennysoikeus on edelleen käytössä. Tuskin on yllättävää, että kaikissa muissa Pohjoismaissa asuntomarkkinat lähtivät voimakkaammin elpymään vuoden 2024 aikana kuin Suomessa.”

Lisäksi vuonna 2023 tuli voimaan Marinin hallituksen tekemät päätökset asuntolainojen enimmäistakaisinmaksuajan lyhentämisestä 35 vuodesta 30 vuoteen sekä taloyhtiölainoihin rajauksia.

Hallituksen puoliväliriihessä olisikin Viljamaan mukaan tehtävä päätöksiä, joilla saadaan kasvua aikaan myös asuntomarkkinoilla.

”Kiinteistö- ja rakentamisalan merkitys on koko Suomen kansantaloudelle erittäin tärkeä, joten asuntomarkkinoiden toimeliaisuuden lisääminen on välttämätöntä. Kasvutoimenpiteinä pitäisi palauttaa mahdollisuus 35 vuoden omistusasuntolainoihin, mikä toisi liikkumavaraa erityisesti lapsiperheiden talouteen, koska lainojen kuukausierät olisivat pienempiä ja kulutusta siirtyisi parhaimmillaan muihin palveluihin tai sijoittamiseen, joilla olisi ilmeisiä työllistäviä sekä kansantalouden kasvua vahvistavia vaikutuksia.”

”Lisäksi omistusasuntolainojen korkovähennysoikeuden poistamisen jälkeen pitäisi jatkaa asuntokaupan varainsiirtoveron pienentämistä ja poistaa se pidemmällä aikavälillä kokonaan. Tämä olisi looginen jatkumo asuntomarkkinoiden veropolitiikan parantamiseksi. Myös ekonomistit lähes poikkeuksetta pitävät varainsiirtoveroa huonona verona, jolla on negatiivisia vaikutuksia myös työllisyydelle, koska se vähentää ihmisten muuttamista työn perässä.”

Vuonna 2025 palataan normaaliin asuntomarkkinasykliin ja kasvuun

Tämän vuoden aikana asuntokaupan piristyminen jatkuu. Kiinteistönvälitysalan Keskusliitto odottaa asuntokauppamäärien kasvavan vuonna 2025 noin 6–9 prosenttia ja asuntojen hintojen nousevan 4–6 prosenttia. Noin 9 prosentin kasvu tarkoittaisi, että Suomessa pitäisi kuukausittain myydä noin 4 750 asuntoa. Keskimäärin 5 000 asuntokauppaa kuukaudessa on pitkällä aikavälillä normaali markkinatilanne Suomessa.

”Odotamme, että alueiden eriytyminen jatkuu. Uudisrakentamisen aloitukset lähtevät selkeämmin kasvuun vuoden kolmannella vuosineljänneksellä ja korjausrakentaminen kasvaa. Leuto talvi tulee näkymään taloyhtiöissä lämmityskustannusten laskuna ja hoitovastikkeissa saattaa olla hyvin hoidetuissa taloyhtiöissä jopa mahdollisuuksia laskea vastikkeita ja vähentää osakkaiden kustannustaakkaa”, Viljamaa arvioi.

Vuokrien nousu jatkuu vuoden 2025 aikana, mikä nostaa omistusasumisen kiinnostusta suhteessa vuokra-asumiseen. Väestönkasvu jatkuu vuonna 2025 viime vuosien tahtiin, mikä näkyy erityisesti maakuntakeskuksissa ja suurimmissa kaupungeissa. Tämä vahvistaa asumisen sekä asuntojen kysyntää myös pitkällä aikavälillä.

Päähuomiot, data päivitetty 14.1.2025:

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin tammi–joulukuussa maanlaajuisesti yhteensä 50 392 kpl käytettyjen asuntojen kauppaa (1,5 % ed. vuosi) ja 2 012 kpl uudisasunnon myyntiä (-10,1 %), eli yhteensä 52 404 kpl asuntokauppoja (1,0 %).

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin joulukuussa laskivat keskimäärin -1,7 % pääkaupunkiseudulla ja -0,8 % muissa suurissa kaupungeissa vuoden alkuun verrattuna.

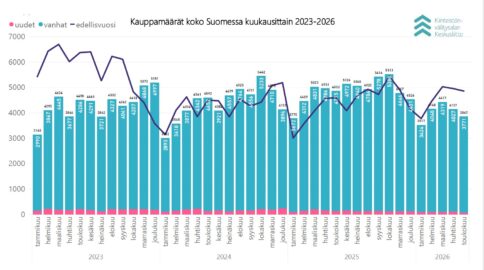

Kauppamäärät nousivat kevään aikana

Tammi–joulukuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 50 392 kpl käytettyjen asuntojen kauppaa (1,5 % ed. vuosi, -19,9 % 5 v. ka) ja 2 012 kpl uudisasunnon myyntiä (-10,1 %, -74,7 % 5 v. ka), eli yhteensä 52 404 kpl asuntokauppoja (1,0 %, -26,0 % 5 v. ka). Lisäksi myytiin 3 600 kpl loma-asuntoa, 1 274 kpl tontteja, sekä 3 945 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Kuluneen vuoden kokonaiskauppamäärä oli siten 61 223 kpl kohteita, mikä on 2,1 % vuotta 2023 enemmän ja -25,4 % viiden edeltävän vuoden kappalemääräisestä keskiarvosta.

Vuosineljänneksiä tarkastellessa myyntimäärät nousivat alkuvuoden matalista lukemista kevään aikana. Kolmannella ja neljännellä vuosineljänneksellä myytiin lähes yhtä paljon asuntoja, heinä–syyskuussa 14 285 kappaletta (13,2 % ed. vuosi, -23,0 % 5 v. ka) ja loka–joulukuussa 14 291 kpl (-2,5 %, -19,0 % 5 v. ka).

Asuntotyyppejä tarkastellessa myydyistä käytetyistä asunnoista 25 073 kpl (osuus 49,8 %) sijaitsivat kerrostaloissa ja 12 793 kpl (25,4 %) olivat rivitalo- tai paritaloasuntoja. Omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 12 526 kpl (24,9 %).

Pääkaupunkiseudulla myytiin tammi–joulukuussa yhteensä 11 234 käytettyä asuntoa, mikä on -1,1 % edellisvuodesta. Pääkaupunkiseudun kauppamäärät olivat 22,3 % koko Suomen kauppamääristä. Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 3 235 kpl, ja kauppamäärät nousivat 1,3 % vuodesta 2023. Muualla Suomessa tehtiin 35 923 kpl käytettyjen asuntojen kauppoja (2,3 % ed. vuosi), mikä oli 71,3 % koko Suomen kauppamäärästä.

Suurimmissa kaupungeissa käytettyjen ja uusien asuntojen kauppamäärät pääasiassa nousivat hieman edellisvuoteen nähden, miinusta oli vain Vantaalla (1 980 kpl, -8,5 %) ja Oulussa (2 642 kpl, -0,7 %). Eniten prosentuaalista nousua oli Espoossa (3 027 kpl, 4,1 %). Pelkästään käytettyjen asuntojen myyntiä tarkastellessa samalla tavoin kaikissa muissa kaupungeissa on hieman kasvua paitsi Vantaalla (1 820 kpl, -7,6 %) ja Oulussa (2 470 kpl, -0,3 %). Eniten käytettyjä asuntoja myytiin lukumääräisesti Helsingissä (6 694 kpl, 0,3 %), Tampereella (3 195 kpl, 1,5 %) ja Espoossa (2 720 kpl, 0,4 %).

Eniten uusia asuntoja suurista kaupungeista myytiin Espoossa 307 kpl (55,1 % ed. vuosi, -71,5 % 5 v. ka), Helsingissä 304 kpl (40,7 %, -76,1 % 5 v. ka) ja Tampereella 213 kpl (-5,3 %, -79,2 % 5 v. ka).

Maakunnista asuntoja myytiin eniten Uudellamaalla (16 300 kpl, -0,5 %), Pirkanmaalla (5 810 kpl, -0,1 % ed. vuosi) ja Varsinais-Suomessa (4 933 kpl, 4,7 %). Prosentuaalisesti eniten kauppamäärät nousivat edellisvuoteen nähden Keski-Pohjanmaalla (432 kpl, 17,7 %), Kainuussa (514 kpl, 8,9 %) ja Etelä-Karjalassa (992 kpl, 6,6 %).

Vanhojen kerrostaloasuntojen hinnoissa hieman laskua vuoden alkuun verrattuna

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat vuoden aikana keskimäärin -1,7 % pääkaupunkiseudulla ja -0,8 % muissa suurissa kaupungeissa vuoden alkuun verrattuna. Pääkaupunkiseudun kaupungeista hintojen lasku oli jyrkintä Vantaalla (-6,7 %). Oulussa laskua oli -7,6 %, Turussa nousua oli 2,4 % ja Tampereella 0,7 %.

KVKL hintaindeksiä tarkastellessa (perusvuosi 2015) käytettyjen kerrostaloasuntojen hinnat olivat pääkaupunkiseudulla alkuvuoden 2018 tasolla, muualla Suomessa palattiin vuoden 2016 alun tasolle.

Asuntokaupan kokonaisarvo oli 9,6 miljardia euroa käytetyissä asunnoissa ja 0,6 miljardia euroa uudisasunnoissa, eli yhteensä 10,2 miljardia euroa.

Myyntiaikoja tarkastellessa joulukuun 2024 myyntiajat ovat melko lähellä tammikuun aikoja, toki vaihtelua on ollut vuoden aikana.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

Lataa vuosikatsauksen raportti sekä katsaus karttapohjalla

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 28.1.2025 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,7 miljoonasta asuntokaupasta vuodesta 1999 alkaen. Palvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.