Asuntokaupassa on alkuvuoden osalta menty käytännössä vuosien 2023 ja 2024 tahtiin.

”Vaikuttaa siltä, että perheet ja kotitaloudet ovat odottavalla kannalla. Kuluttajien luottamusta on nakertanut maailmanpolitiikan tilanne ja suomalaisen keskustelun leikkauksiin painottunut negatiivinen pohjavire”, Viljamaa arvioi.

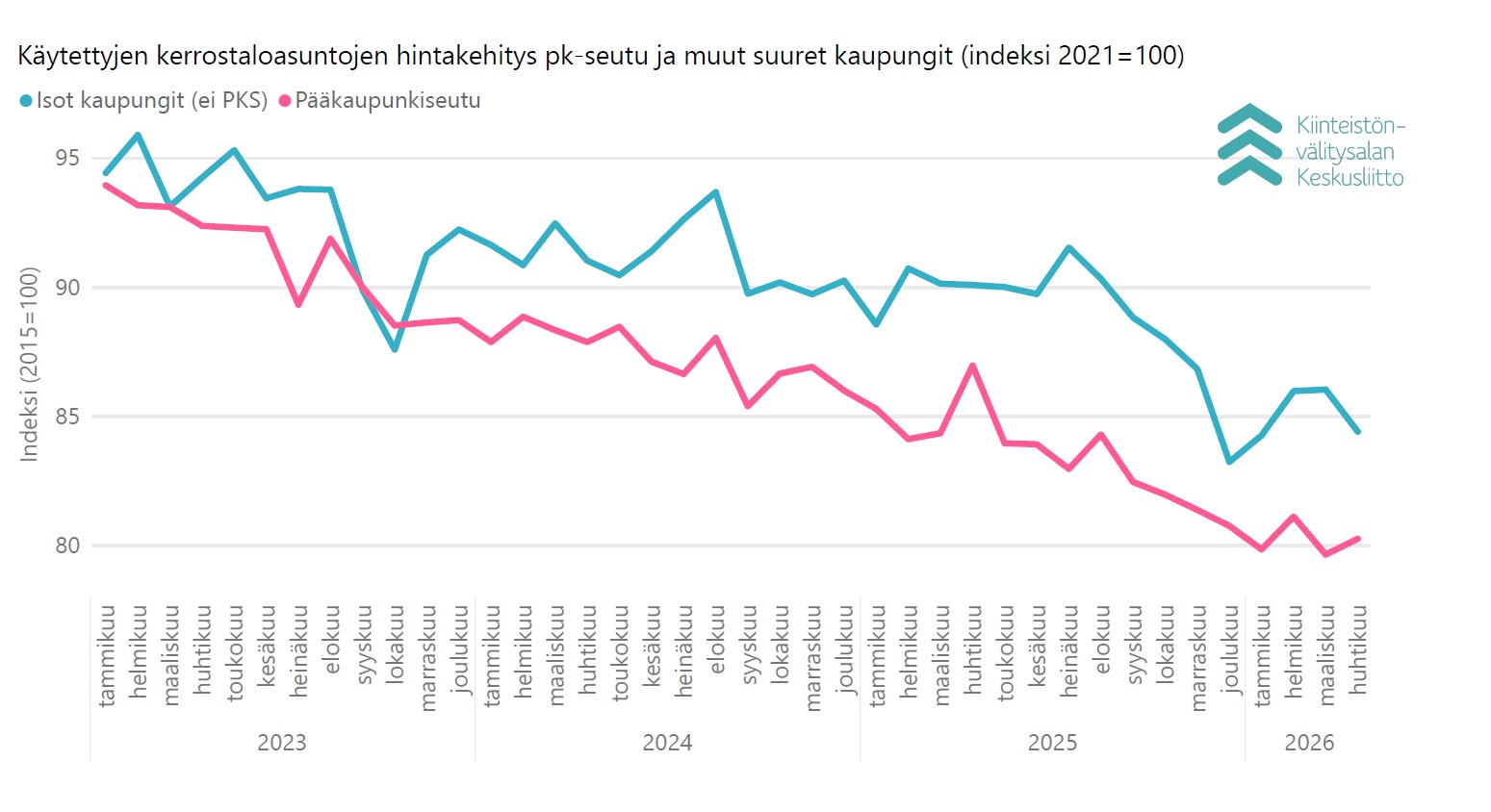

”Myyntiajat ovat tasaantuneet ja suurissa kaupungeissa on jo viitteitä asuntojen hintojen noususta. Suurissa kaupungeissa käytettyjen kerrostaloasuntojen hinnat ovat nousseet maltillisesti alkuvuoden aikana. Myös myyntiajat ovat alkuvuoden aikana lyhentyneet”, Viljamaa jatkaa.

Taloudessa on nähtävissä jo paljon positiivisia merkkejä.

”Kone teki Suomen kaikkien aikojen suurimman yrityskaupan, Nokian pörssikurssi on noussut alkuvuoden aikana erittäin vahvasti, Turun telakalta tilattiin jälleen miljardien loistoristeilijöitä, datakeskushankkeita on ympäri Suomen käynnissä valtavat määrät, työllisyys on vahvistunut, verotusta on kevennetty merkittävästi ja Suomen talous kasvoi vuoden ensimmäisellä vuosineljänneksellä ennakkotietojen perusteella vahvemmin kuin pitkiin aikoihin. Uutiset ovat rohkaisevia”, Viljamaa kuvaa.

”Onko nyt asuntojen hintojen laskun pohjat nähty?”

Kehysriihessä Orpon hallitus päätti ASP-lainojen ehtojen parannuksista ensiasunnon ostajille, ja eduskunta pidensi asuntolainojen enimmäistakaisinmaksuaikoja 40 vuoteen aiemman 30 vuoden sijaan. Nämä tuovat Viljamaan arvion mukaan merkittävästi lisää liikkumavaraa kotitalouksille sekä myös pankeille.

”Asuntojen hintojen lasku tarkoittaa myös sitä, että nyt ollaan hyvin vahvasti ostajan markkinoilla. Erityisesti vuokra-asujien kannattaa laskea auki, kannattaisiko karistaa vuokra-asumisen tomut jaloistaan ja suunnata omistusasuntopolulle. Kun lyhentää omaa asuntolainaa, säästää myös itselle ja perheelle. Omistusasunto on tyypillisin keino suomalaisille vaurastumiseen. Joskus vuokra-asuminen on kotitalouksille sopivampi vaihtoehto, mutta hyvin usein omistusasunto on parempi ja pysyvämpi ratkaisu.”

”Kannattaa mennä pankkiin ja selvittää omat mahdollisuudet asuntolainaan sekä laskea auki, kumpi asumismuoto olisi omalle kotitaloudelle se parempi ratkaisu”, Viljamaa kannustaa.

”Näin hyvää ajanjaksoa asunnon ostamiseen erityisesti ensiasunnon ostajille ei aivan hetkeen ole tulossa. Kannattaa aktivoitua asuntomarkkinoilla, koska nyt myös tarjontaa on runsaasti. Kasvavissa kaupungeissa on tosin myös pulaa erityisesti isommista perheasunnoista.”

Päähuomiot, data päivitetty 6.5.2026:

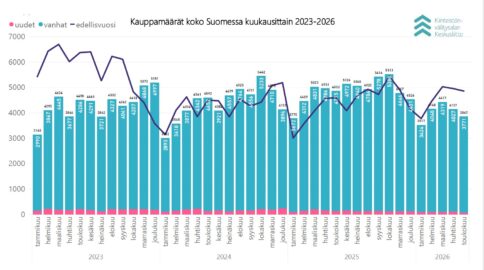

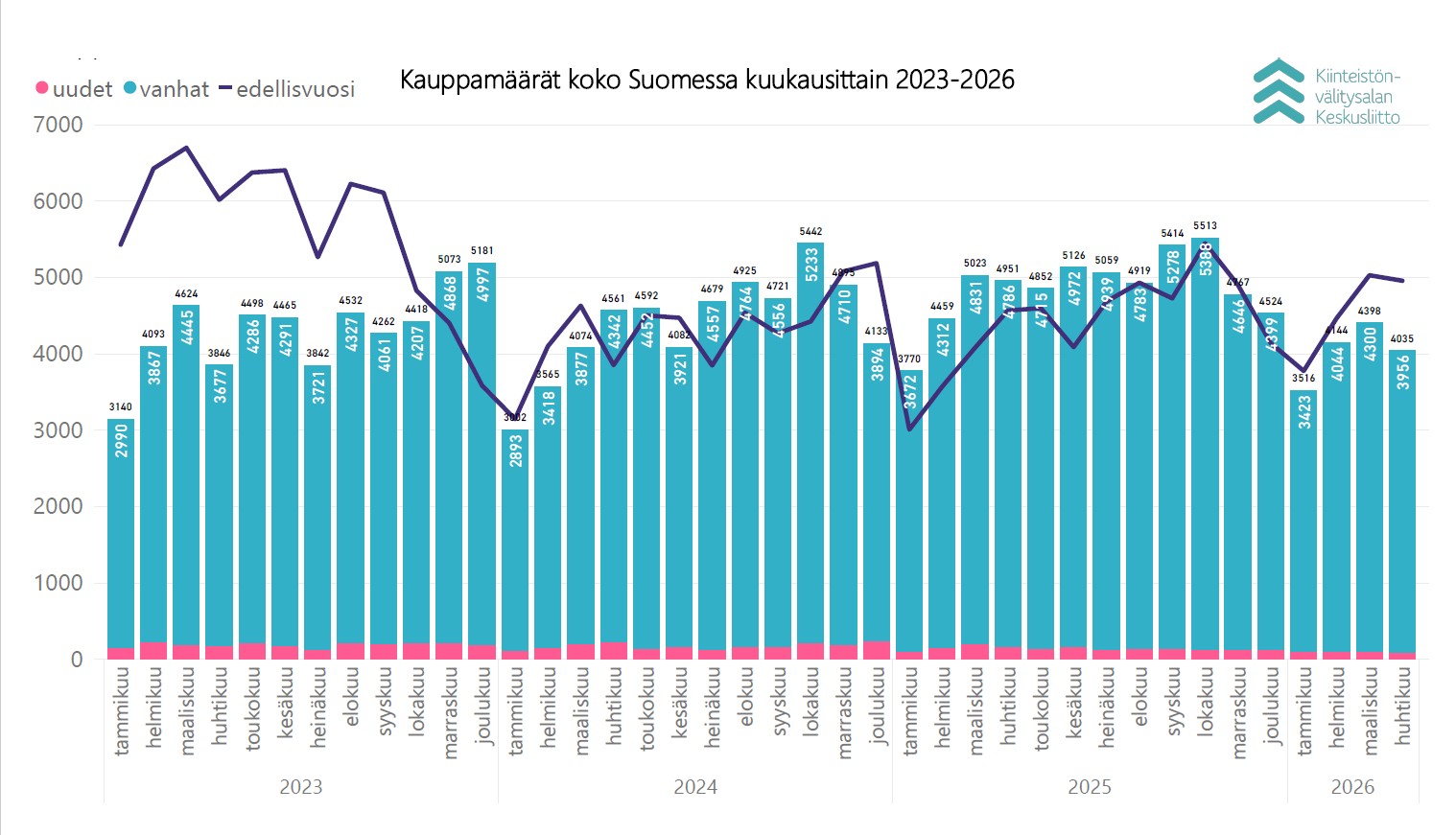

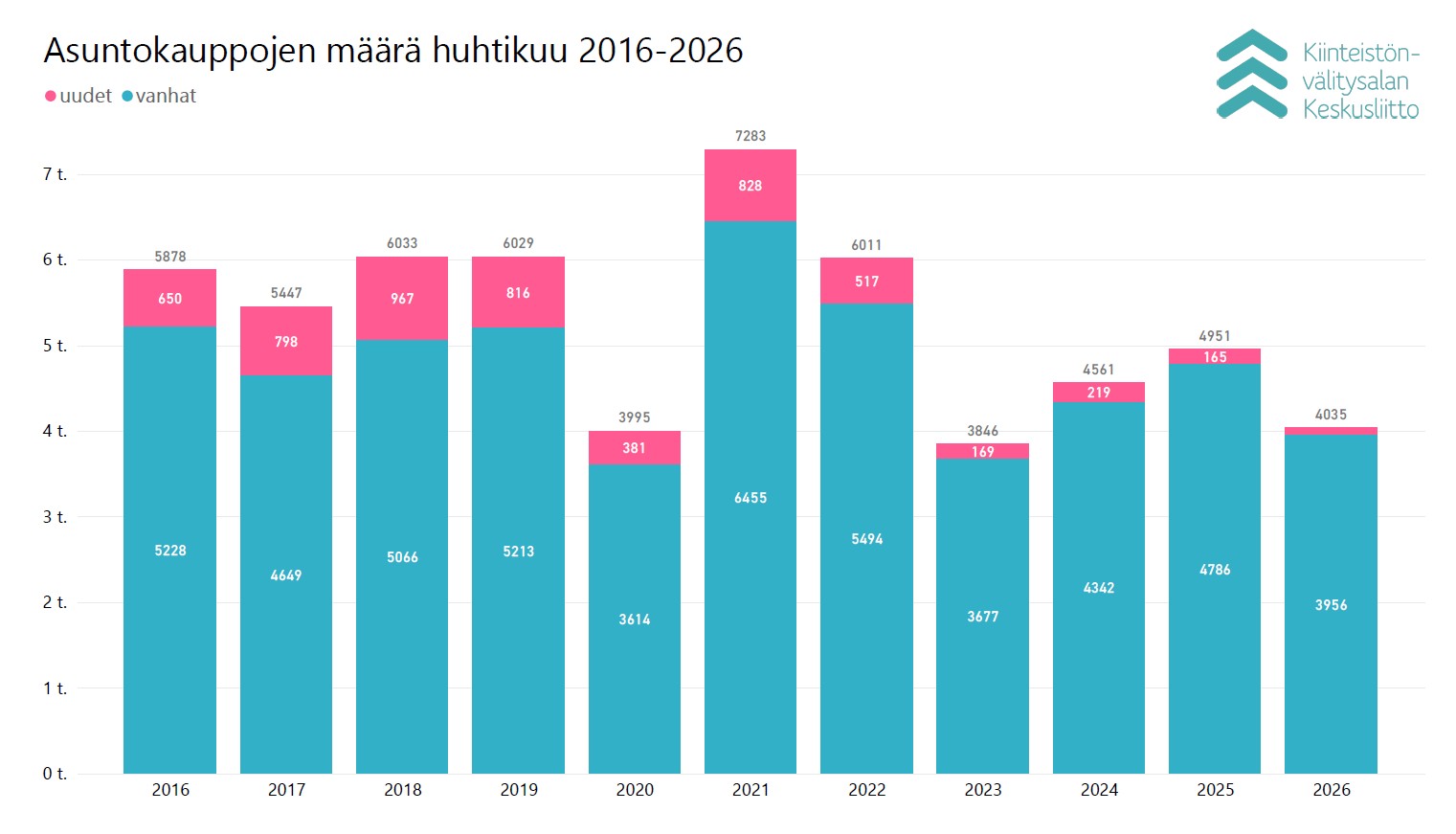

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin huhtikuussa maanlaajuisesti yhteensä 3 956 kpl käytettyjen asuntojen kauppaa (-17,3 % ed. vuosi) ja 79 kpl uudisasunnon myyntiä (-52,1 %), eli yhteensä 4 035 kpl ( -18,5 %) asuntokauppoja.

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin*) nousivat pääkaupunkiseudulla 0,6 % ja laskivat -1,6 % muissa isoissa kaupungeissa maaliskuuhun verrattuna.

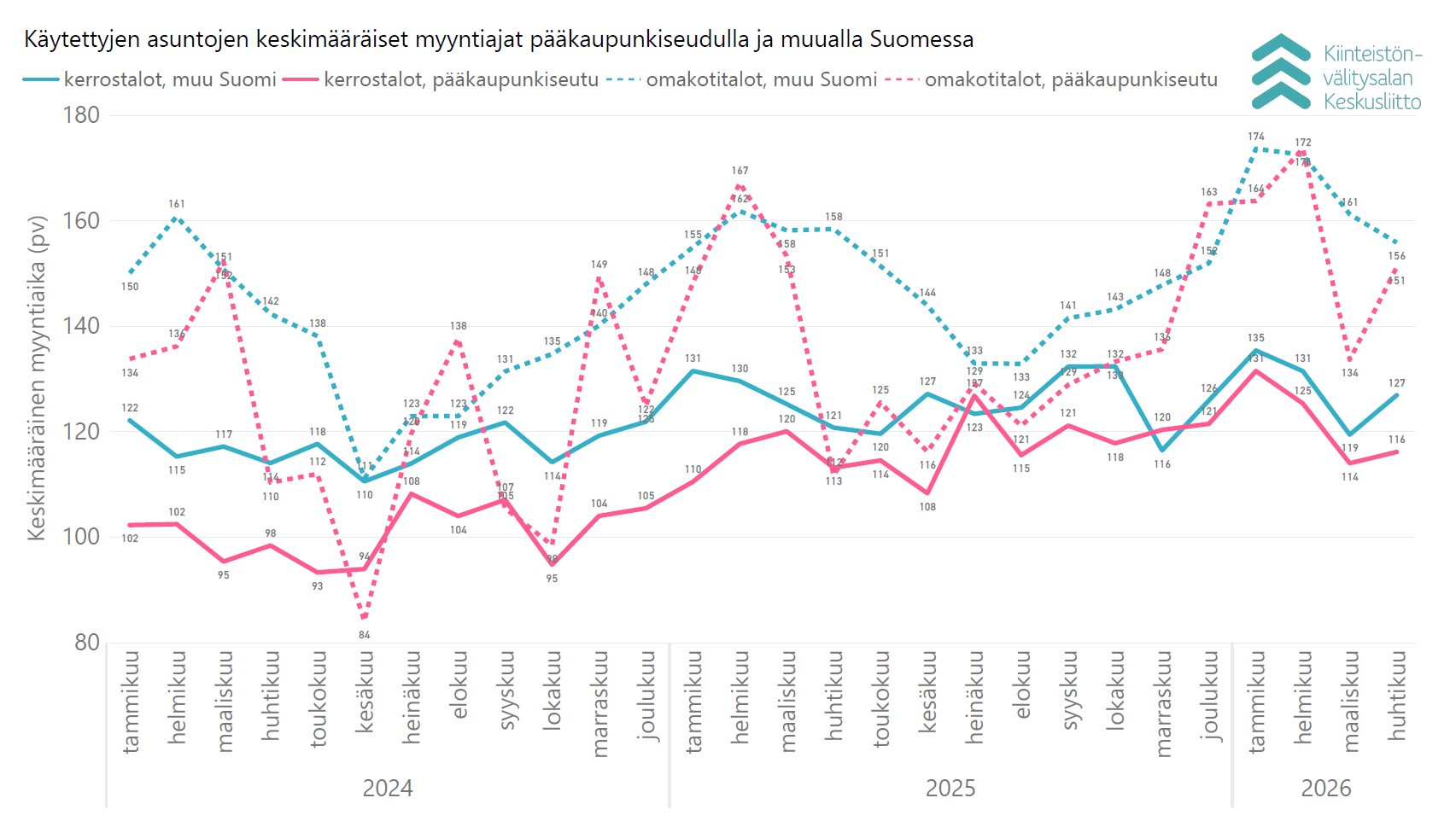

- Keskimääräisissä myyntiajoissa suurin muutos maaliskuuhun verrattuna oli pääkaupunkiseudun rivitaloasuntojen myyntiajan lyheneminen 19 päivällä (126 päivään).

Kokonaiskauppamäärä jäi vajaan viidenneksen edellisvuodesta

Huhtikuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 3 956 kpl käytettyjen asuntojen kauppaa (-17,3 % ed. vuosi, -20,1 % 5 v. ka) ja 79 kpl uudisasunnon myyntiä (-52,1 %, -79,2 % 5 v. ka), eli yhteensä 4 035 kpl asuntokauppoja (-18,5 %, -24,3 % 5 v. ka). Lisäksi myytiin 251 kpl loma-asuntoa, 117 kpl tontteja, sekä 252 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Huhtikuun kokonaiskauppamäärä oli nämä mukaan lukien 4 655 kpl kohteita, mikä on -18,2 % vuoden 2025 huhtikuun tasosta ja -24,0 % viiden vuoden keskiarvosta.

Asuntotyyppejä tarkastellessa huhtikuussa myydyistä käytetyistä asunnoista 2 043 kpl (-14,2 % vrt. huhtikuu 2025) sijaitsivat kerrostaloissa, ja 986 kpl (-18,5 % vrt. ed. vuosi) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 927 kpl (-22,5 %). Uusista asunnoista 44 kpl oli kerrostaloja (-64.5 %), 29 kpl rivitaloja (-3,3 % ed. vuosi) ja 6 kpl omakotitaloja (45,5 % ed. vuosi).

Pääkaupunkiseudulla myytiin yhteensä 981 kpl käytettyä asuntoa (-12,4 % vrt. ed. vuosi). Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 244 kpl (-25,6 % vrt. ed. vuosi). Muualla Suomessa tehtiin 2 731 kpl käytettyjen asuntojen kauppaa (-18,2 % ed. vuosi). Pääkaupunkiseudun kauppamäärien osuus koko Suomen kauppamäärästä oli 24,8 %, pääkaupunkiseudun kehyskuntien 6,2 % ja muun Suomen 69,0 %.

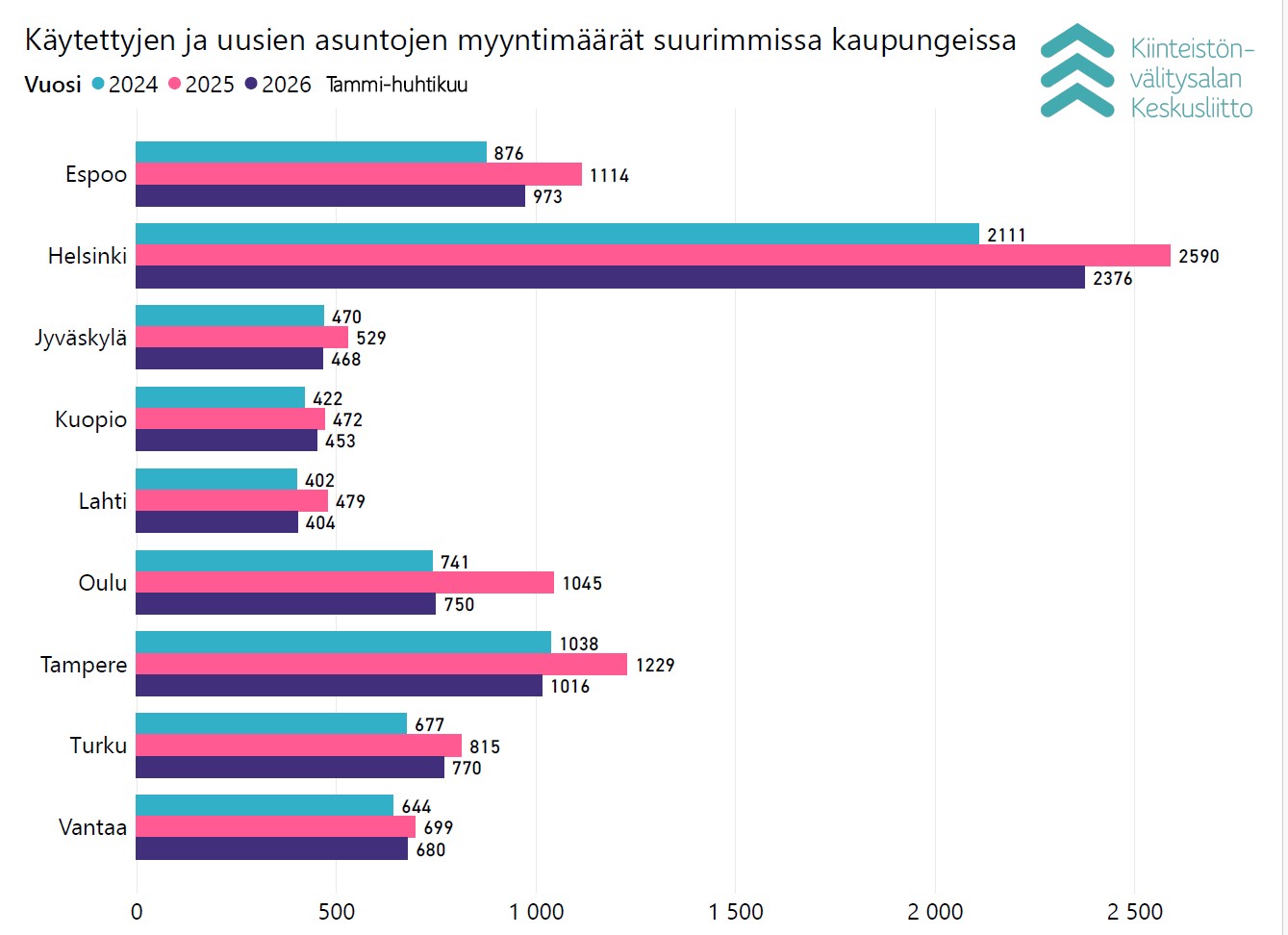

Käytettyjä asuntoja suurimmista kaupungeista myytiin eniten huhtikuussa Helsingissä 560 kpl (-16,9 % ed. vuosi), Espoossa 241 kpl (-12,0 %) ja Tampereella 247 kpl (-20,1 % ed. vuosi).

Maakunnista kappalemääräisesti eniten käytettyjä asuntoja myytiin huhtikuussa Uudellamaalla 1 386 kpl (-14,3 % ed. vuosi), Pirkanmaalla 468 kpl (-16,7 % ed. vuosi) ja Varsinais-Suomessa 396 kpl (-11,0 % ed. vuosi). Kauppamäärissä eniten prosentuaalista muutosta edellisvuoteen nähden oli Pohjois-Pohjanmaalla (256 kpl, -33,2 %).

Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten, 10 kpl sekä Helsingissä (-44,4 % ed. vuosi) että Jyväskylässä (150,00 % ed. vuosi).

Käytettyjen kerrostaloasuntojen hinnoissa pientä nousua alkuvuodesta

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin*) nousivat pääkaupunkiseudulla 0,6 % ja laskivat -1,6 % muissa isoissa kaupungeissa maaliskuuhun verrattuna. Oulussa hinnat nousivat 0,6 % ja

laskivat -3,0 % Turussa sekä -0,3 %Tampereella.

Vuoden alkuun verrattuna hinnat ovat nousseet pääkaupunkiseudulla keskimäärin 0,4 % ja muissa suurimmissa kaupungeissa 0,1 %.

Vuoden takaiseen huhtikuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat pääkaupunkiseudulla keskimäärin -6,7 % ja muissa suurissa kaupungeissa -5,7 %. Turussa hinnat laskivat -7,8 %, Tampereella -2,8 % ja Oulussa nousivat 1,4 %,

Myyntiajoissa ei suuria muutoksia maaliskuuhun

Keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa oli 116 päivää (maaliskuussa 114 pv), ja muualla Suomessa 127 päivää (maaliskuussa 119 päivää). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 126 päivää (maaliskuussa 145 pv) ja muualla Suomessa 131 päivää (maaliskuussa 127 päivää). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 151 päivää (maaliskuussa 134 pv) ja muualla Suomessa 156 päivää (maaliskuussa 161 päivää).

Pääkaupunkiseudulla käytetyt yksiöt myytiin maaliskuussa keskimäärin 97 päivässä, kaksiot 118 päivässä ja kolmiot sekä neliöt 123 päivässä. Yksiöiden kaupanteko kävi Vantaalla 64 päivässä, Espoossa myynti vei 90 päivää ja Helsingissä 101 päivää. Kaksiot menivät kaupaksi Helsingissä 106 päivässä, Vantaalla 146 päivässä ja Espoossa 149 päivässä. Kolmiot ja neliöt myytiin Helsingissä 116 päivässä, Vantaalla 134 päivässä ja Espoossa 135 päivässä. Omakotitalot myytiin Helsingissä 129 päivässä, Vantaalla 140 päivässä ja Espoossa 171 päivässä.

Lähde: KVKL Hintaseurantapalvelu

*) KVKL:n julkaisema vanhojen kerrostaloasuntojen hintaindeksi on päivittynyt vuoden 2026 alusta alkaen. Uusi perusvuosi on 2021=100 (edellinen 2021=100), ja indeksissä käytetty laatuvakiointi on päivitetty perustuen KVKL Hintaseurantapalvelun uusimpiin kauppatietoihin. Aiempi indeksisarja vuosilta 2015–2020 on ketjutettu päivitetyn indeksin 2021- kanssa.

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 8.5.2026 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,82 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.