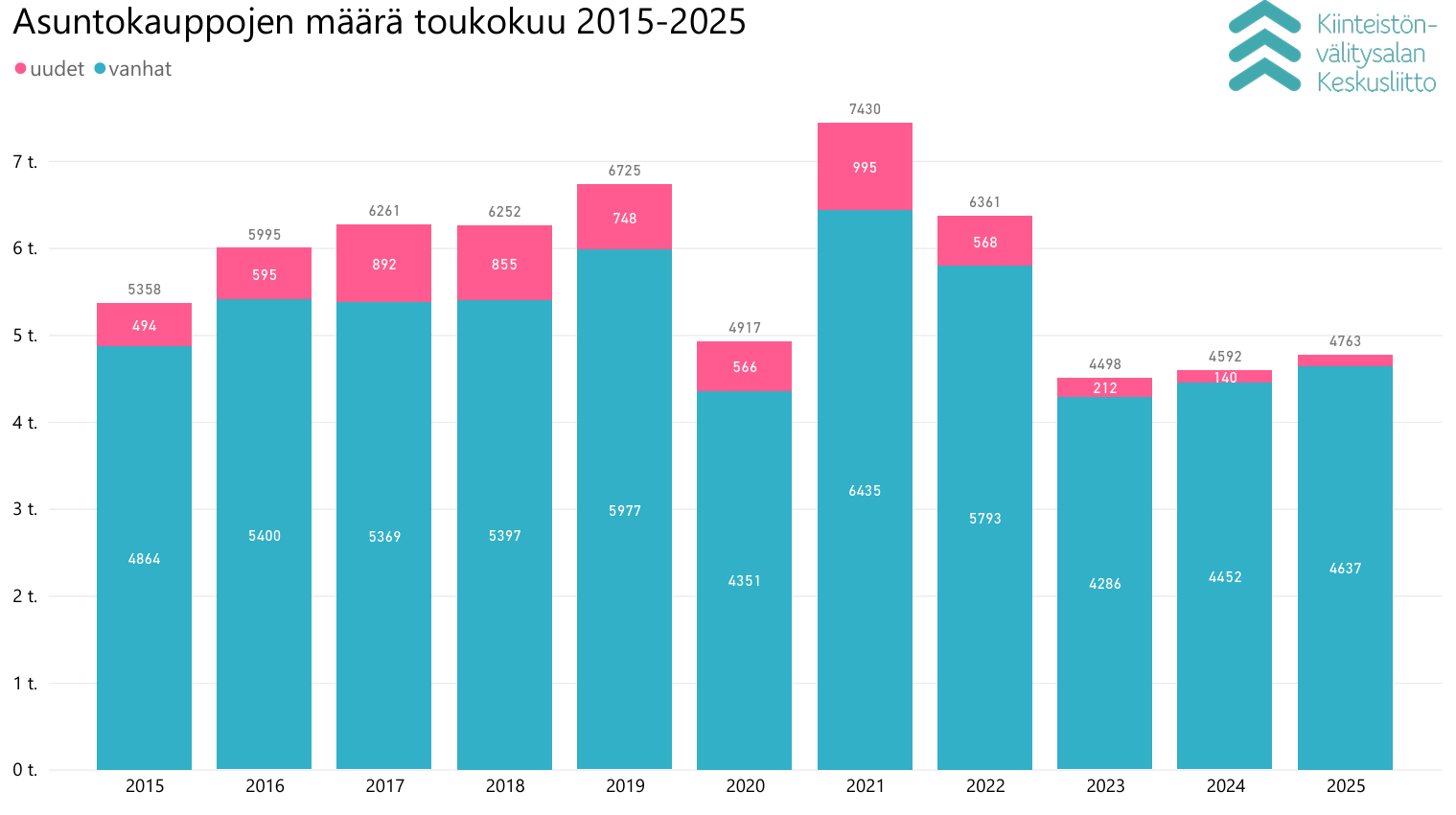

”Asuntokauppojen määrä jatkoi kasvuaan verrattuna viime vuoteen toukokuussa. Tänä vuonna on toukokuun loppuun mennessä solmittu yli 3000 asuntokauppaa enemmän kuin viime vuonna vastaavaan aikaan”, kertoo Kiinteistönvälitysalan Keskusliiton toimitusjohtaja Tuomas Viljamaa.

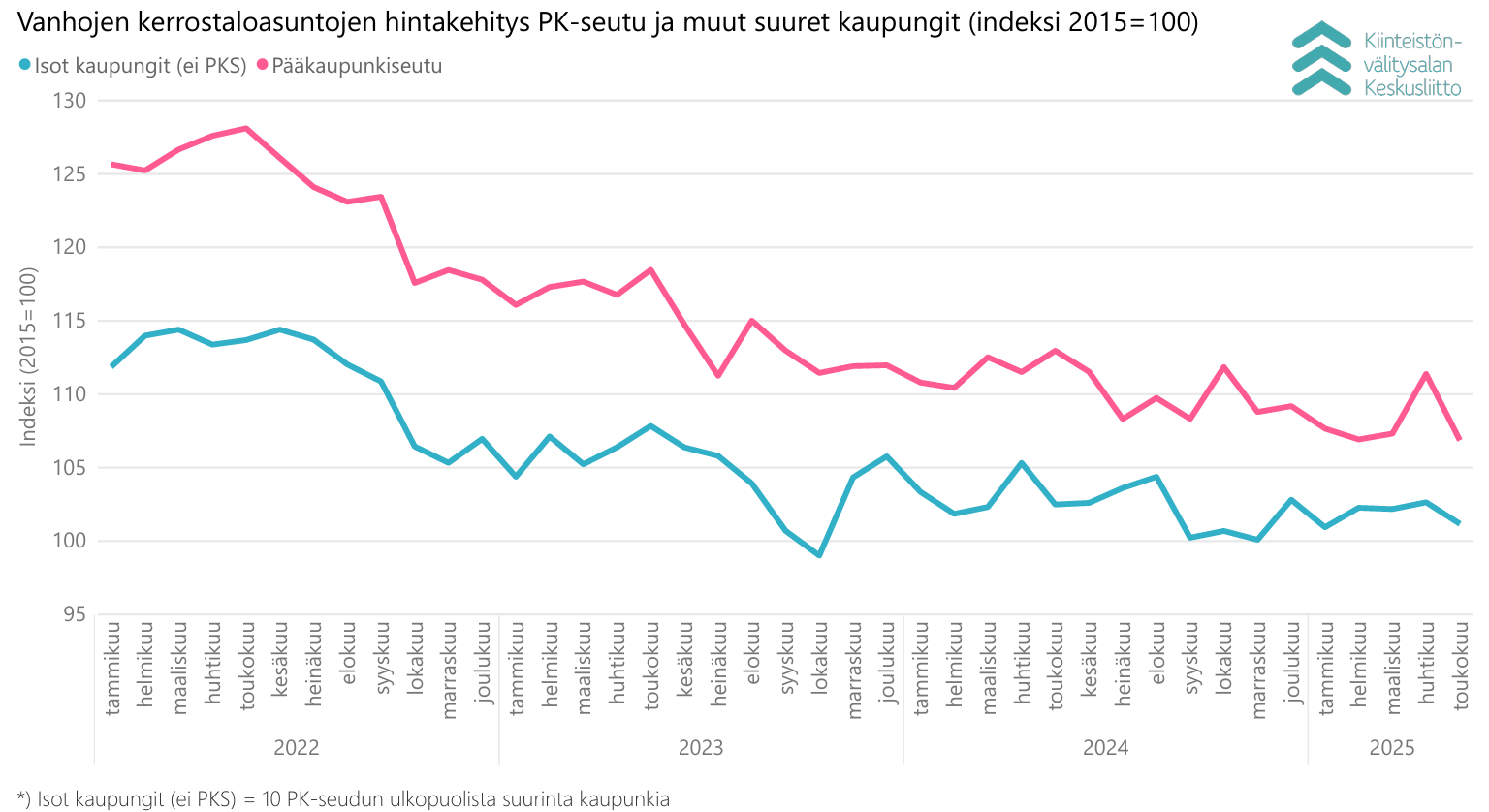

Asuntojen hinnoissa nähtiin huhtikuussa reipas nousu, mutta toukokuussa hinnat laskivat käytännössä saman verran. Asuntojen hinnat ovat laskeneet vuoden 2022 keväästä alkaen, mutta silloin 12 kuukauden euribor nousi nollan yläpuolelle.

Asuntokauppaa jarruttaa edelleen kuluttajien luottamuksen puute. Epävarmuus tulevaisuudesta heijastaa suomalaisten kotitalouksien ajatuksia koko talouden kulkusuuntaan. Suomen Pankin tilastojen mukaan kotitalouksien asuntolainakanta on supistunut viimeisen kolmen vuoden aikana noin 3,3 miljardilla eurolla. Kuluttajat kokevat inflaation eli hintojen nousun paljon voimakkaammaksi kuin se todellisuudessa.

Korkojen lasku ja kuluttajien ostovoiman vahvistuminen antavat kuitenkin eväitä kasvulle myös asuntokaupassa. Asuntomarkkinat ovat kiinteä osa Suomen taloutta. Asuntokaupan elpyminen edistäisi myös rakentamisalan kasvua. Petteri Orpon hallituksen puoliväliriihessä tekemät asuntorahoituksen sääntelyn keventäminen on tärkeä askel oikeaan suuntaan myös kuluttajien luottamuksen parantamisen osalta.

Ensiasunnon ostaminen tehdään edelleen aiempaa myöhemmin. Hallitus on kehittämässä myös ASP-lainaehtoja ensiasunnon ostajien hyväksi, mutta kiinteistönvälitysalalla katsomme, että on tehtävä lisää toimenpiteitä, jotta ensiasunnon ostamisen mahdollisuudet eivät karkaisi liian kauas. Erityisesti nuorilla, joilla ei ole esimerkiksi vanhempien tarjoamia vakuuksia tai muuta taloudellista tukea, on huomattavan haastava nykysääntelyn puitteissa saada lainaa ja näin ollen on myös haastavaa ostaa ensiasuntoa.

Asuntokauppamäärät jatkavat kasvuaan ja myös kesäkuu on alkanut positiivisesti. EKP laski myös jälleen ohjauskorkoa, mikä vauhdittaa asuntokauppaa ja tukee kuluttajien luottamuksen vahvistumista. Toukokuun yleisilmettä piristää vilkastunut omakotitalojen kauppa pääkaupunkiseudulla. Myyntiajoissa on kuitenkin mielenkiintoinen huomio, kun Vantaalla myyntiajat ovat nopeutuneet, mutta Helsingissä ne ovat hidastuneet. Kaikki edellytykset sille, että asuntokauppamäärät jatkavat kasvuaan myös loppuvuoden aikana, ovat olemassa. Vuosi 2025 on edelleen ostajien markkinaa, mutta tänä vuonna asuntokauppamäärät voivat nousta jo lähelle 60 000 asuntokauppaa.

Päähuomiot, data päivitetty 5.6.2025:

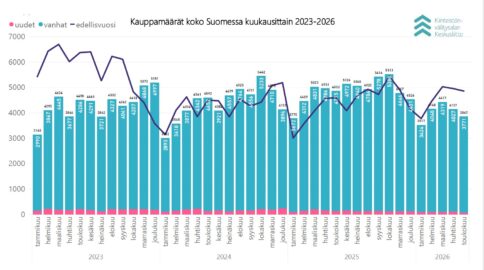

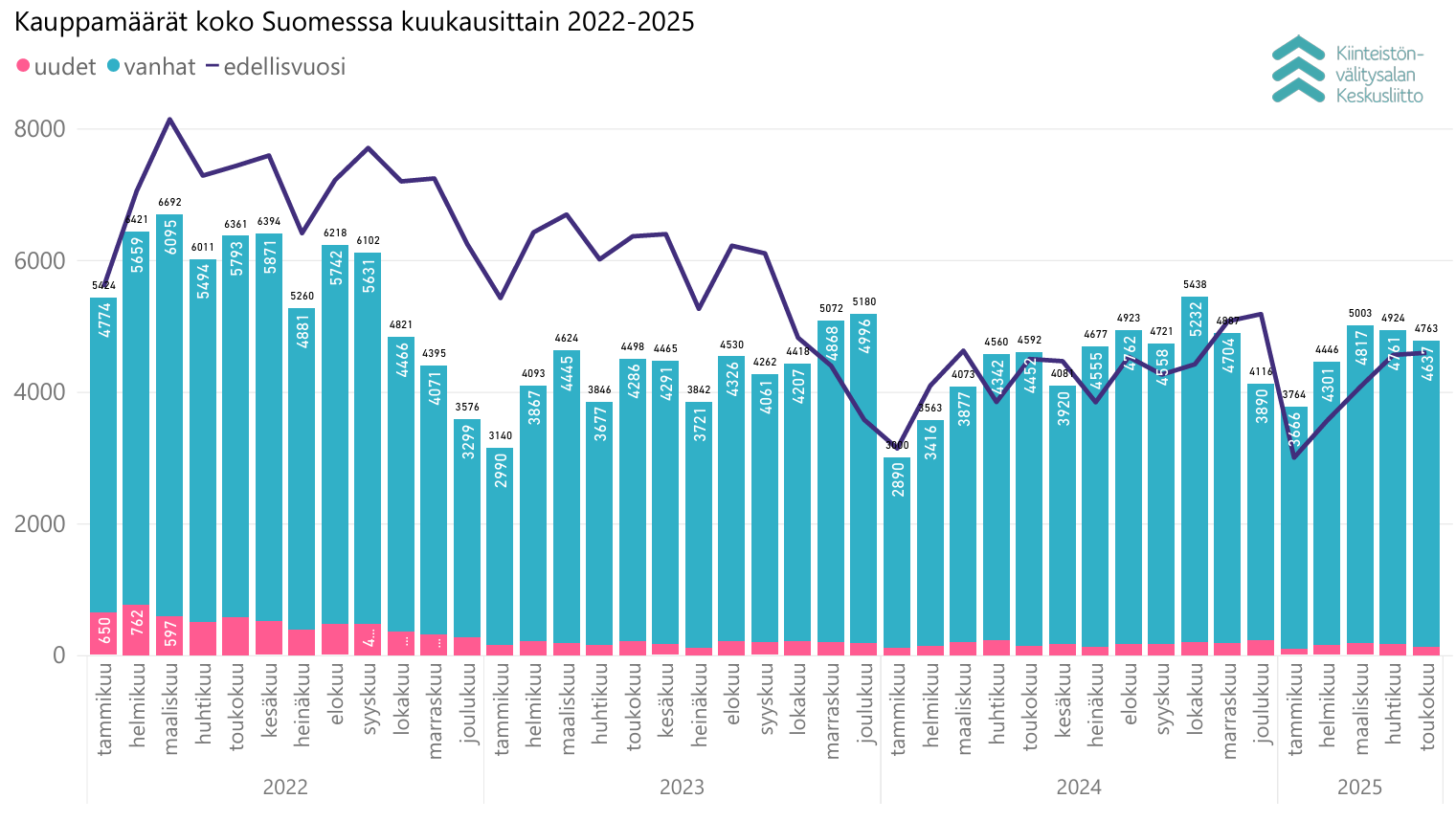

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin toukokuussa maanlaajuisesti yhteensä 4637 kpl vanhojen asuntojen kauppaa (4,2 % ed. vuosi) ja 126 kpl uudisasunnon myyntiä (-10,0 %), eli yhteensä 4763 kpl asuntokauppoja (3,7 %).

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin toukokuussa laskivat pääkaupunkiseudulla -4,5 % ja muissa isoissa kaupungeissa -1,5 % huhtikuuhun verrattuna.

- Keskimääräisissä myyntiajoissa suurimmat muutokset huhtikuuhun verrattuna olivat Vantaan ja Helsingin omakotitaloissa. Huhtikuussa omakotitalo myytiin Vantaalla keskimäärin 132 päivässä, kun toukokuussa myyntiaika oli 90 päivää. Helsingissä keskimääräinen myyntiaika omakotitalolle huhtikuussa oli 79 päivää ja toukokuussa se oli 137 päivää.

Asuntojen kauppamäärät

Toukokuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4637 kpl vanhojen asuntojen kauppaa (4,2 % ed. vuosi, -8,4 % 5 v ka) ja 126 kpl uudisasunnon myyntiä (-10,0 %, -74,6 % 5 v ka), eli yhteensä 4763 kpl asuntokauppoja (3,7 %, -14,3 % 5 v ka). Lisäksi myytiin 406 kpl loma-asuntoa, 121 kpl tontteja, sekä 375 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Toukokuun kokonaiskauppamäärä oli nämä mukaan lukien 5665 kpl kohteita, mikä on 5,1 % nousu vuoden 2024 toukokuun tasosta, mutta -14,2 % viiden vuoden keskiarvosta.

Asuntotyyppejä tarkastellessa toukokuussa myydyistä käytetyistä asunnoista 2216 kpl (-0,3 % vrt. toukokuu 2024, -12,9 % 5 v. ka) sijaitsivat kerrostaloissa ja 1201 kpl (1,9 % vrt. ed. vuosi, -6,9 % 5 v. ka) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 1220 kpl (16,2 %, -0,7 % 5 v. ka). Uusista asunnoista 94 kpl oli kerrostalossa (-12,2 %, -74,2 % 5 v. ka), 23 kpl rivitalossa (-17,9 % ed. vuosi, -78,6 % 5 v. ka) ja 9 kpl omakotitaloja (80,0 % ed. vuosi, -62,8 % 5 v. ka).

Pääkaupunkiseudulla myytiin yhteensä toukokuussa 1036 käytettyä asuntoa (7,4 % vrt. ed. vuosi, 2,6 % toukokuu 2023). Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 320 kpl (8,5 % vrt. ed. vuosi, 21,2 % 2 vuoden takainen). Muualla Suomessa tehtiin 3281 kpl käytettyjen asuntojen kauppaa (2,8 % toukokuu 2024, 8,9 % 2 vuoden takainen). Pääkaupunkiseudun kauppamäärien osuus koko Suomen kauppamäärästä oli toukokuussa 22,3 %, pääkaupunkiseudun kehyskuntien 6,9 % ja muun Suomen 70,8 %.

Käytettyjä asuntoja suurimmissa kaupungeissa myytiin eniten toukokuussa Helsingissä 574 kpl (2,5 % ed. vuosi, -19,7 % 5 v. ka), Espoossa 275 kpl (7,0 % ed. vuosi, -13,1 % 5 v. ka) ja Tampereella kpl (-1,9 %, -5,3 % 5 v. ka).

Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten toukokuussa Oulussa 23 kpl (53,3 % ed. vuosi, -43,4 % 5 v. ka), Helsingissä 15 kpl (-21,1 % ed. vuosi, -78,5 % 5 v. ka) ja Espoossa 15 kpl (-6,3 % ed. vuosi, -79,8 % 5 v. ka).

Maakunnista kappalemääräisesti eniten käytettyjä asuntoja myytiin toukokuussa Uudellamaalla 1538 kpl (8,2 % ed. vuosi, 8,2 % 2 v. takainen), Pirkanmaalla 551 kpl (1,5 % ed. vuosi, 12,9 % 2 v. takainen) ja Varsinais-Suomessa 461 kpl (12,2 % ed. vuosi, 10,3 % 2 v. takainen). Kauppamäärissä eniten prosentuaalista muutosta edellisvuoteen nähden oli Pohjois-Karjalassa (96 kpl, 35,2 % ed. vuosi, 0,0 % 2 v. takainen) ja Kainuussa (36 kpl, -25,0 % ed. vuosi, 44,0 % 2 v. takainen).

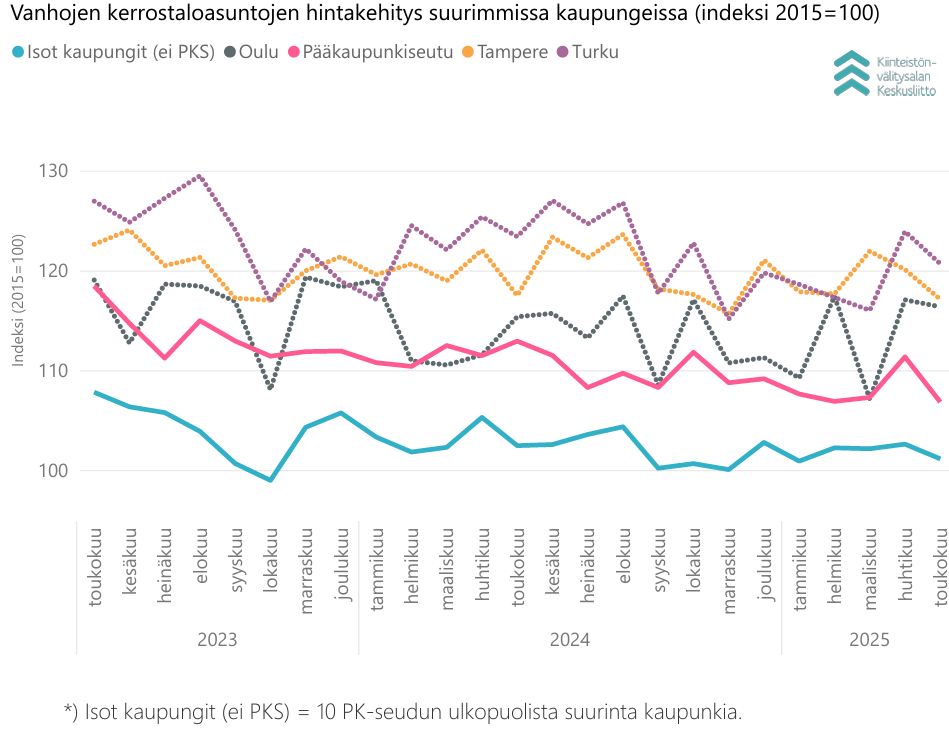

Vanhojen kerrostaloasuntojen hinnat

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin toukokuussa pääkaupunkiseudulla laskivat -4,5 % ja muissa isoissa kaupungeissa -1,5 % huhtikuuhun verrattuna. Tampereella neliöhinnan kehitys oli -3,0 %, Turussa -3,2 % ja Oulussa -0,7 %.

Vuoden takaiseen toukokuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat keskimäärin laskivat -6,1 % pääkaupunkiseudulla ja -1,3 % muissa suurissa kaupungeissa. Turussa hinnat laskivat -2,7 %, Tampereella –0,4 % ja Oulussa hinnat nousivat 1,0 %.

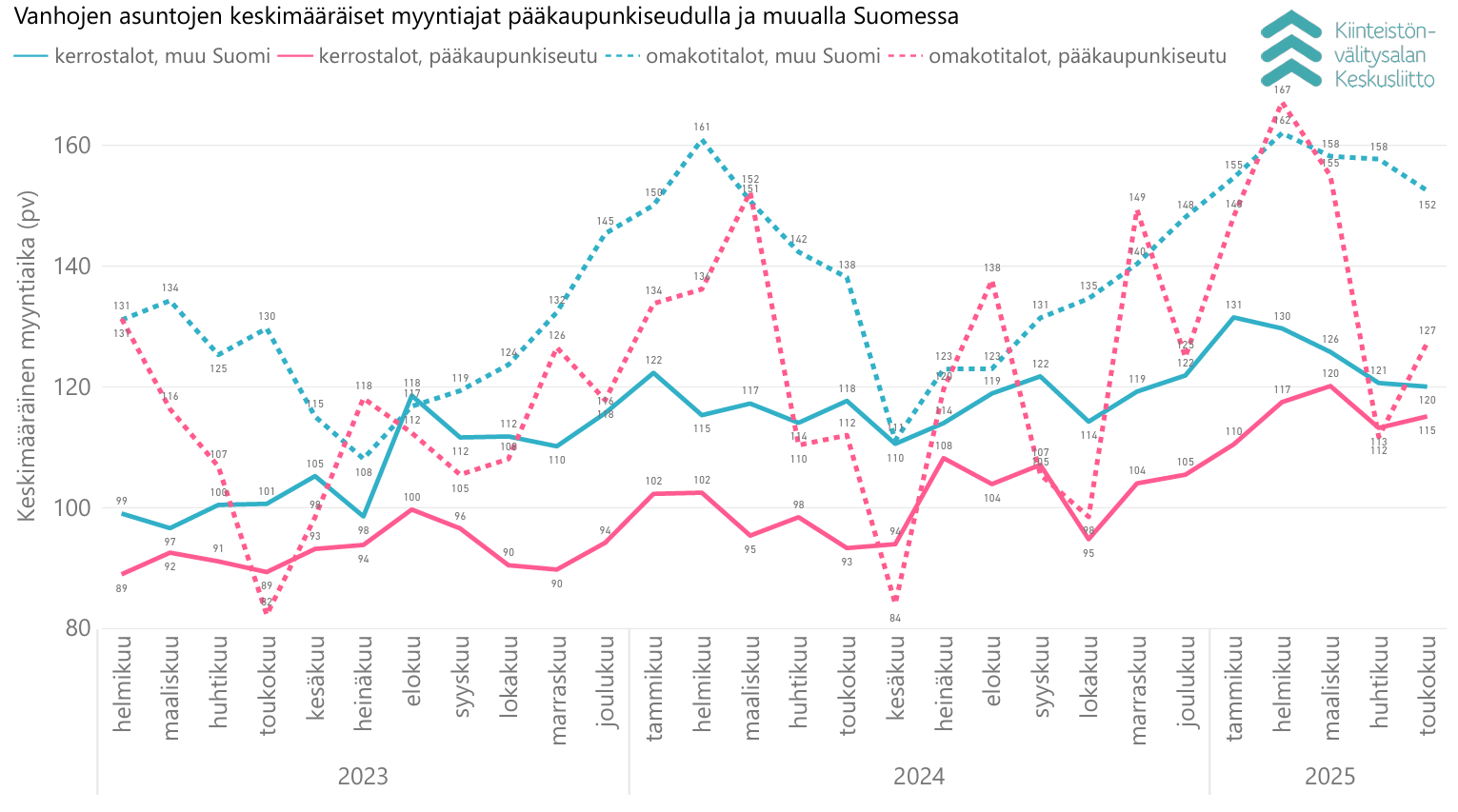

Myyntiajat

Toukokuussa keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa 115 oli päivää (huhtikuussa 113 pv), ja muualla Suomessa 120 päivää (huhtikuussa 121 päivää). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 124 päivää (huhtikuussa 111 pv) ja muualla Suomessa 128 päivää (huhtikuussa 126 pv). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 127 päivää (huhtikuussa 112 pv) ja muualla Suomessa 152 päivää (huhtikuussa 158 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin toukokuussa keskimäärin 98 päivässä, kaksiot 114 päivässä ja kolmiot sekä neliöt 124 päivässä. Yksiöiden kaupanteko kävi nopeitten Vantaalla 87 päivässä, Helsingissä myynti vei 96 päivää ja Espoossa 127 päivää. Kaksiot menivät kaupaksi Espoossa 107 päivässä, Helsingissä 111 ja Vantaalla 136 päivässä. Kolmiot ja neliöt myytiin Helsingissä 101 päivässä, Espoossa 155 päivässä ja Vantaalla 185 päivässä. Omakotitalot myytiin Vantaalla 90 päivässä, Helsingissä 137 päivässä ja Espoossa 142 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

Toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 5.6.2025. Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,7 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.