Päähuomiot, data päivitetty 15.7.2024:

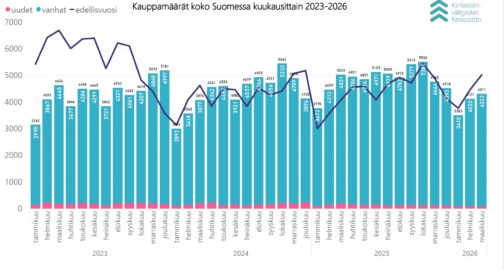

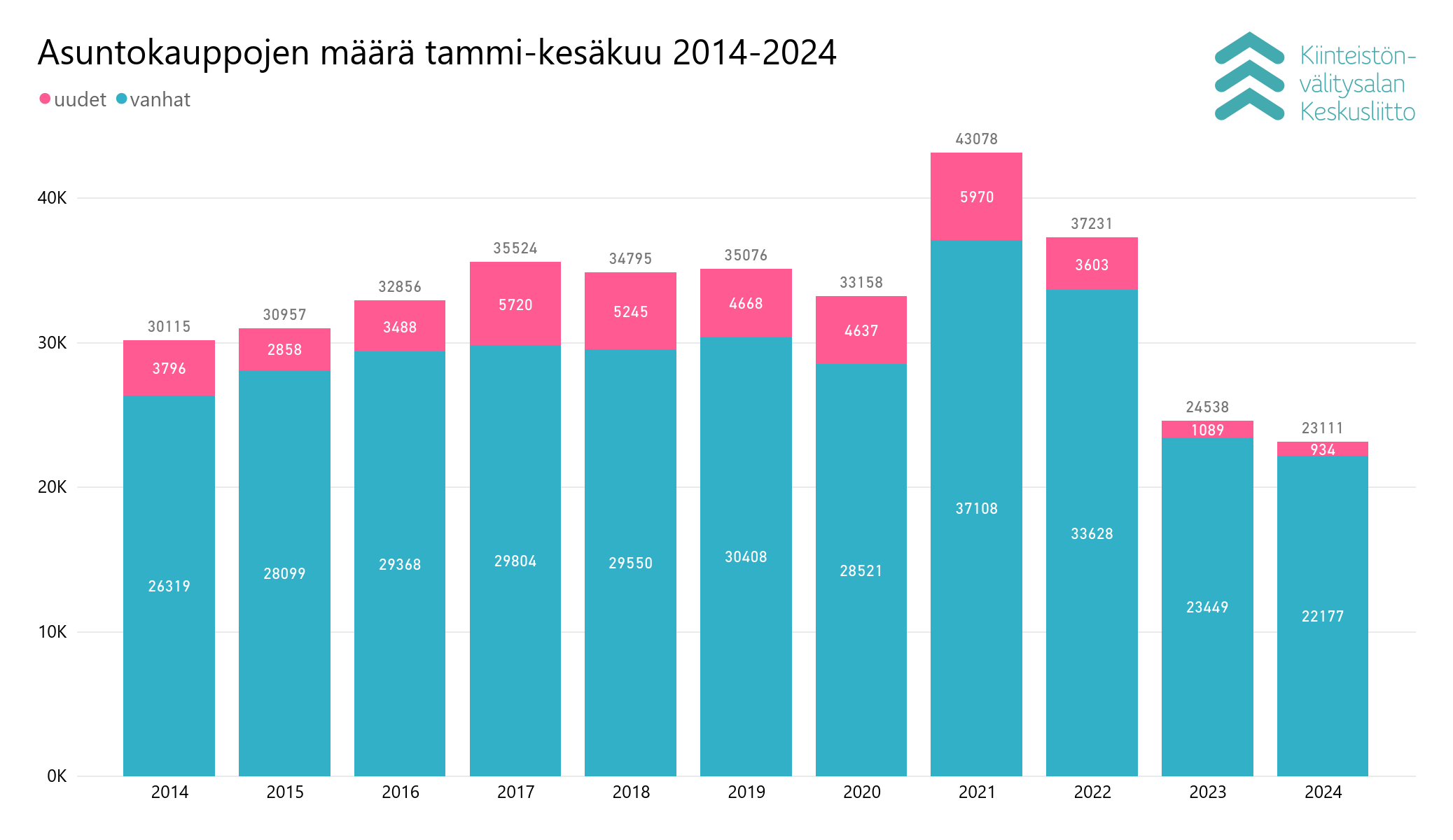

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin tammi–kesäkuussa maanlaajuisesti yhteensä 22 177 kpl käytettyjen asuntojen kauppaa (-5,4 % ed. vuosi) ja 934 kpl uudisasunnon myyntiä (-14,2 ed. vuosi). Yhteensä asuntoja myytiin 23 111 kpl.

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat tammi–kesäkuussa keskimäärin 0,6 % pääkaupunkiseudulla ja laskivat -1,2 % muissa suurissa kaupungeissa alkuvuoteen verrattuna.

- Myyntiajoissa suurin muutos oli, että keskimääräinen myyntiaika lyhentyi selvästi kesäkuussa käytetyissä omakotitaloissa koko Suomessa verrattuna alkuvuoteen.

Asuntokauppamäärät jäivät vuoden ensimmäisellä puoliskolla historiallisen matalalle tasolle.

”Vuoden 2024 tammi–kesäkuussa myytiin vain noin 23 000 asuntoa. Jos vuosi jatkuisi vastaavalla tavalla, jäätäisiin vuonna 2024 vain noin 47 000 asuntokauppaan, mikä olisi asuntokaupan heikoin vuosi sitten 90-luvun alun laman”, sanoo Viljamaa.

”Asuntokauppa on suhdannevetoista ja Suomen yleinen talouden tilanne myös kertoo paljon asuntokaupan tilanteesta ja näkymistä. Kun Suomen talous on kunnossa ja menee hyvin, myös asuntokaupassa menee hyvin. Nykyinen heikko suhdanne on jatkunut poikkeuksellisen pitkään. Korkojen nousun ja asumismenojen voimakas kasvu on näkynyt asuntokauppatilastoissa.”

Asuntokauppalukuja painaa Viljamaan mukaan alas myös nollakorkoaikana voimakkaasti lisääntynyt vuokra-asuntojen tarjonta. Kasvavat kaupungit luonnollisesti tarvitsevat asuntotuotantoa, ja kaupungistuminen on lisännyt vuokra-asumisen osuutta Suomessa.

”Asuntokaupan ja asuntomarkkinoiden pohja kuitenkin näyttäisi tapahtuneen tämän vuoden ensimmäisellä vuosineljänneksellä. Talvikuukaudet olivat poikkeuksellisen synkät asuntokaupassa. Toinen vuosineljännes oli jo huomattavasti parempi, ja asuntokauppamäärät kasvoivat kuukausittain sekä myös myyntiajat kääntyivät laskuun. Kesäkuussa nähtiin voimakas nousu asunnon ostoaikeissa, mikä on näkynyt heinäkuussa asuntonäytöillä ja asuntolainaneuvotteluissa. Kaikki näyttää siltä, että vuoden toisesta puoliskosta tulee vuoden alkupuoliskoa huomattavasti virkeämpi asuntokaupassa”, Viljamaa ennakoi.

Asuntorahoituksen sääntely on tällä hetkellä liian kireää

Asuntorahoituksen sääntelyä on kiristetty voimakkaasti jo noin 15 vuotta. Suomessa on myös poistettu omistusasuntolainojen korkovähennysoikeus. Muissa Pohjoismaissa on edelleen korkovähennysoikeus käytössä.

”Ei ole sattumaa, että Ruotsissa ja myös muissa Pohjoismaissa asuntokauppa on piristynyt reippaasti jo vuoden ensimmäisellä puoliskolla. Suomi tulee jälkijunassa. Asuntorahoituksen sääntelyllä on tässä oma osuutensa. Kokonaisuutta olisi Suomessakin syytä miettiä. Ainakin 35 vuoden asuntolainat olisi syytä palauttaa valikoimiin kasvukeskuksissa. Toimenpiteitä tarvitaan, jotta asuntokauppaan saadaan vauhtia, koska se on myös keskeisin keino saada rakentaminen liikkeelle ja kansantalouteen lisää vetoa sekä dynamiikkaa”, Viljamaa painottaa.

”Suhdannekäänne on jo tapahtunut, mutta varmasti kaikki toivoisivat, että positiiviset näkymät vahvistuisivat entisestään syksyä kohti. Suomen talous vaatisi ohjauskorkojen laskua. Suomen yhdenmukaistettu kuluttajahintaindeksi oli kesäkuussa koko euroalueen alhaisin. Kuluttajien ostovoima siis joka tapauksessa vahvistuu, ja sitä mukaa asunnon ostoaikeet vahvistuvat.”

Kauppamäärät noin 6 % viime vuotta matalampia

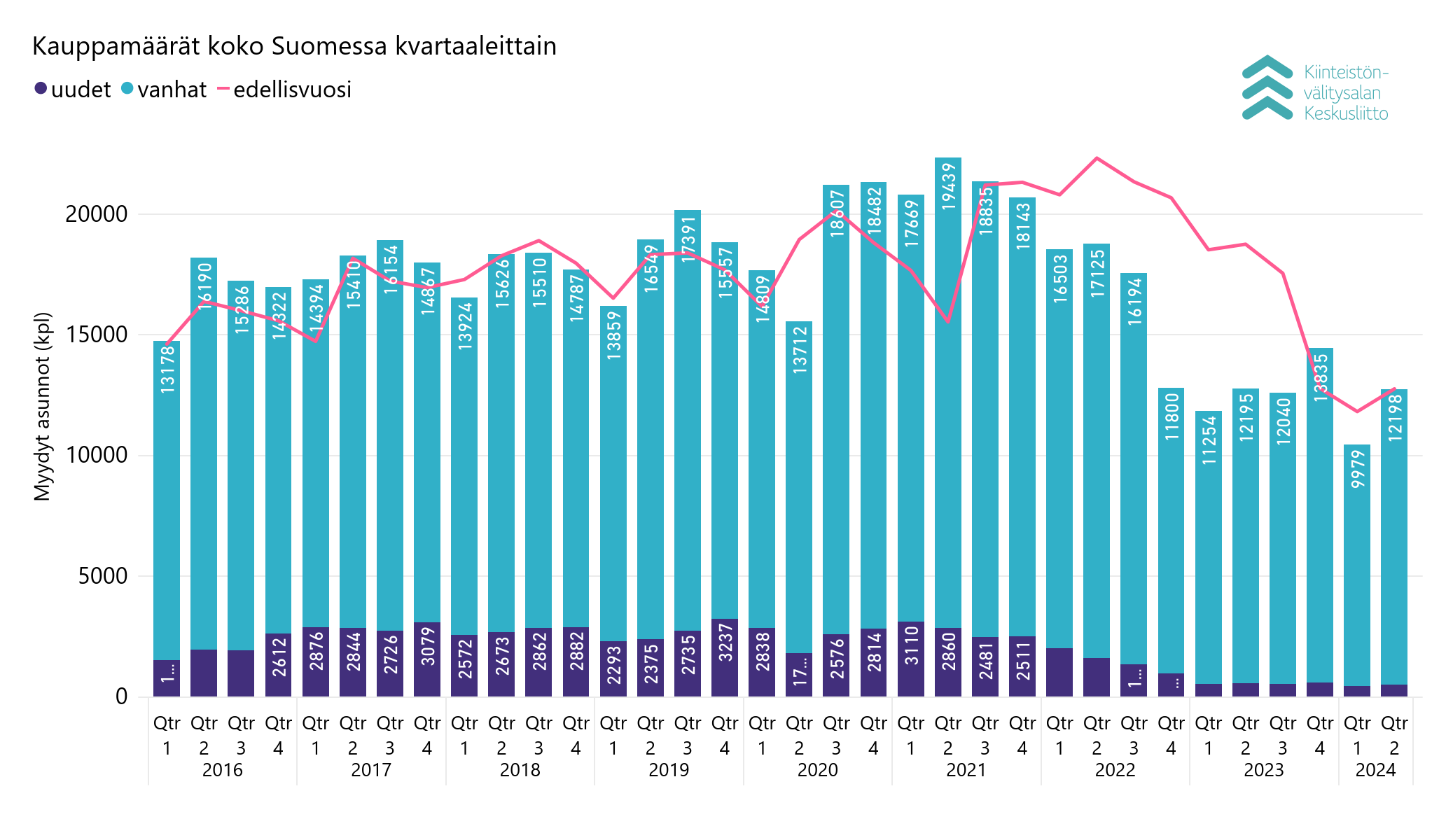

Vuoden 2024 ensimmäisen vuosipuoliskon tammi–kesäkuun ajalle Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 22 177 kpl käytettyjen asuntojen kauppaa (-5,4 % ed. vuosi) ja 934 kpl uudisasunnon myyntiä (-14,2 % ed. vuosi). Asuntokaupan kokonaisvolyymi jäi siten yhteensä 23 111 kappaleeseen (-5,8 %). Asuntojen lisäksi välitettiin 1 246 kpl (-4,0 %) loma-asuntoa, joista 11 uusia (-42,1 %), 533 kpl tontteja, sekä 1 858 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Kuluneen ensimmäisen vuosipuoliskon kokonaiskauppamääräksi tuli siten 26 748 kpl kohteita, mikä on -5,5 % alle viime vuoden 2023 vastaavan tammi–kesäkuun tason ja -33,0 % alle viiden vuoden kappalemäärisen keskiarvon.

Tammi–kesäkuussa myydyistä käytetyistä asunnoista reilut puolet (51,76 %) eli 11 479 kpl (-5,5 %, -28,2 % 5 v ka) sijaitsivat kerrostaloissa ja noin neljännes (25,45 %) eli 5 643 kpl (-4,0 %, -26,4 % 5 v ka) olivat rivitalo- tai paritaloasuntoja. Reilu viidennes, eli 22,79 % oli omakotitalojen tai erillistalojen kauppaa, ja niitä solmittiin valtakunnallisesti 5 055 kpl (-6,8 %, -27,4 % 5 v ka).

Toisen vuosineljänneksen aikana myytiin 12 198 kpl käytettyä asuntoa, mikä luku oli lähes identtinen vuoden 2023 vastaavan lukeman kanssa (0,0 % ed. vuosi, -22,8 % 5 v ka).

Pääkaupunkiseudulla myytiin tammi–kesäkuussa yhteensä 4 958 kpl käytettyä asuntoa, mikä on -10,1 % vähemmän kuin viime vuoden 2023 vastaavana aikana, ja -43,1 % kahden vuoden takaiseen volyymiin verrattuna. Pääkaupunkiseudun kauppamäärät olivat 22,4 % koko Suomen kauppamääristä. Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 1 412 kpl, ja kauppamäärät olivat -6,7 % vuoden takaisesta. Muualla Suomessa tehtiin 15 807 kpl käytettyjen asuntojen kauppoja, mikä tarkoittaa vähennystä -3,7 % viime vuoden tammi–kesäkuuhun verrattuna, ja 71,3 % osuutta koko Suomen kauppamäärästä.

Suurissa kaupungeissa käytettyjen asuntojen kauppoja rekisteröitiin viime vuoden tammi–kesäkuun kauppamääriin verrattuna pääosin hieman vähemmän. Kauppamäärissä laskua oli välillä -1,1 % (Lahti) ja -10,0 % (Turku), mutta esimerkiksi Jyväskylässä tehtiin 0,3 % eli pari kauppaa vuotta 2023 enemmän. Pääkaupunkiseudulla kauppa kävi verkkaisemmin: Vantaa edusti kaupunkivertailussa toista ääripäätä -17 % alhaisemmalla volyymillä (802 kpl) kuin vastaavana aikana 2023. Helsingissä tehtiin 2 971 kpl kauppoja (-8,9 %) ja Espoossa 1 185 kpl (-8,1 % verrattuna viime vuoden ensimmäiseen vuosipuoliskoon).

Uudisasuntoja myytiin eniten Espoossa, Vantaalla ja Helsingissä

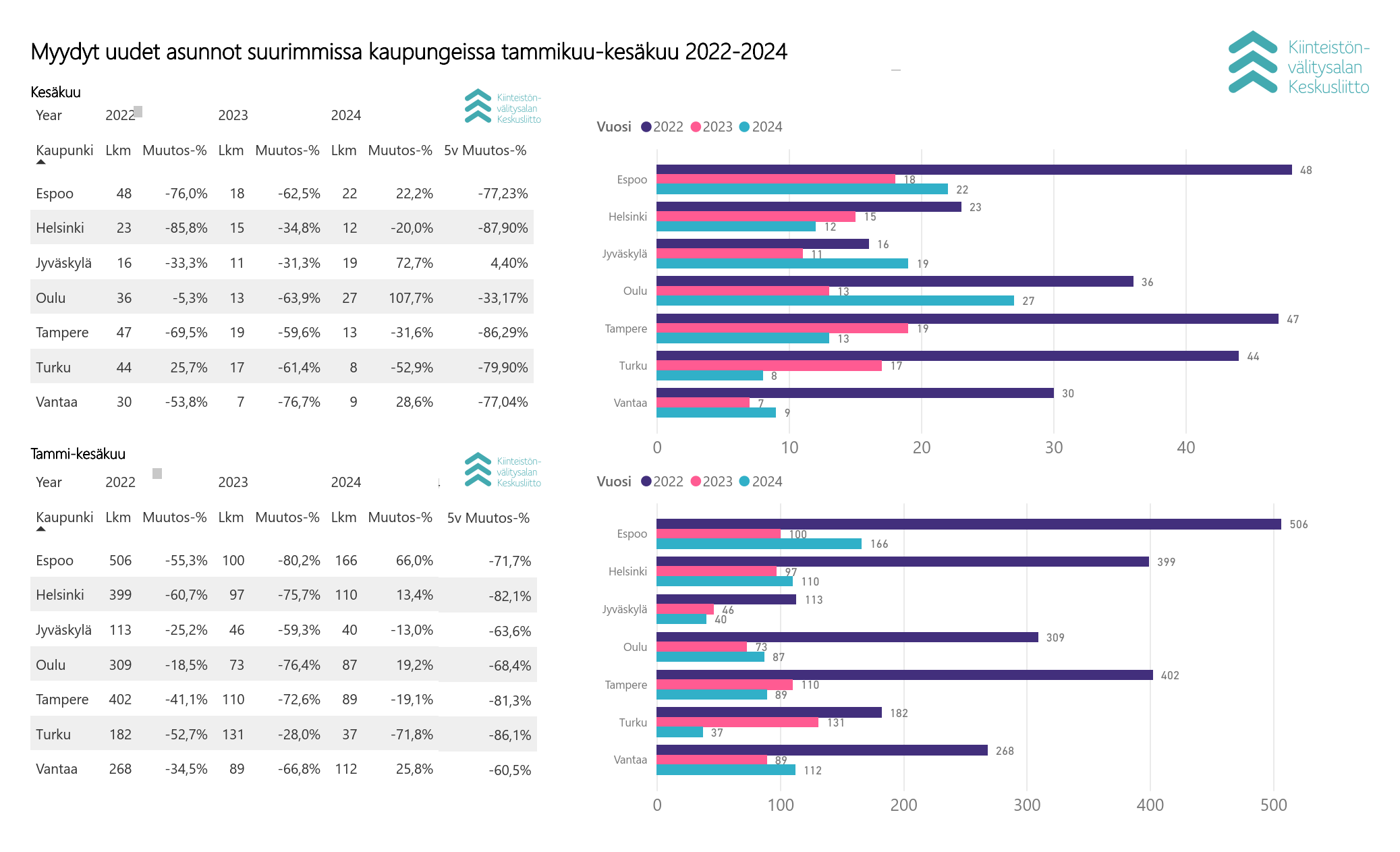

Tammi–kesäkuussa myytiin yhteensä 934 uudisasuntoa (-14,2 % ed. vuoden tammi–kesäkuu, -76,6 % 5. vuoden ka), joista 712 kpl oli kerrostaloasuntoja (-4,4 % ed. vuosi, -76,7 % 5 v. ka), 176 kpl rivitaloasuntoja (-33,3 % ed. vuosi, -77,3 % 5 v. ka) ja 46 kpl omakotitaloja (-42 ,5 % ed. vuosi, -72,3 % 5 v. ka).

Toisen kvartaalin aikana uudisasuntoja myytiin tasan 500 kpl, mikä jäi -8,3 % vuoden takaiseen vastaavaan kvartaaliin volyymiin verrattuna, ja lukema jäi -72,8 % alle viiden vuoden keskiarvon.

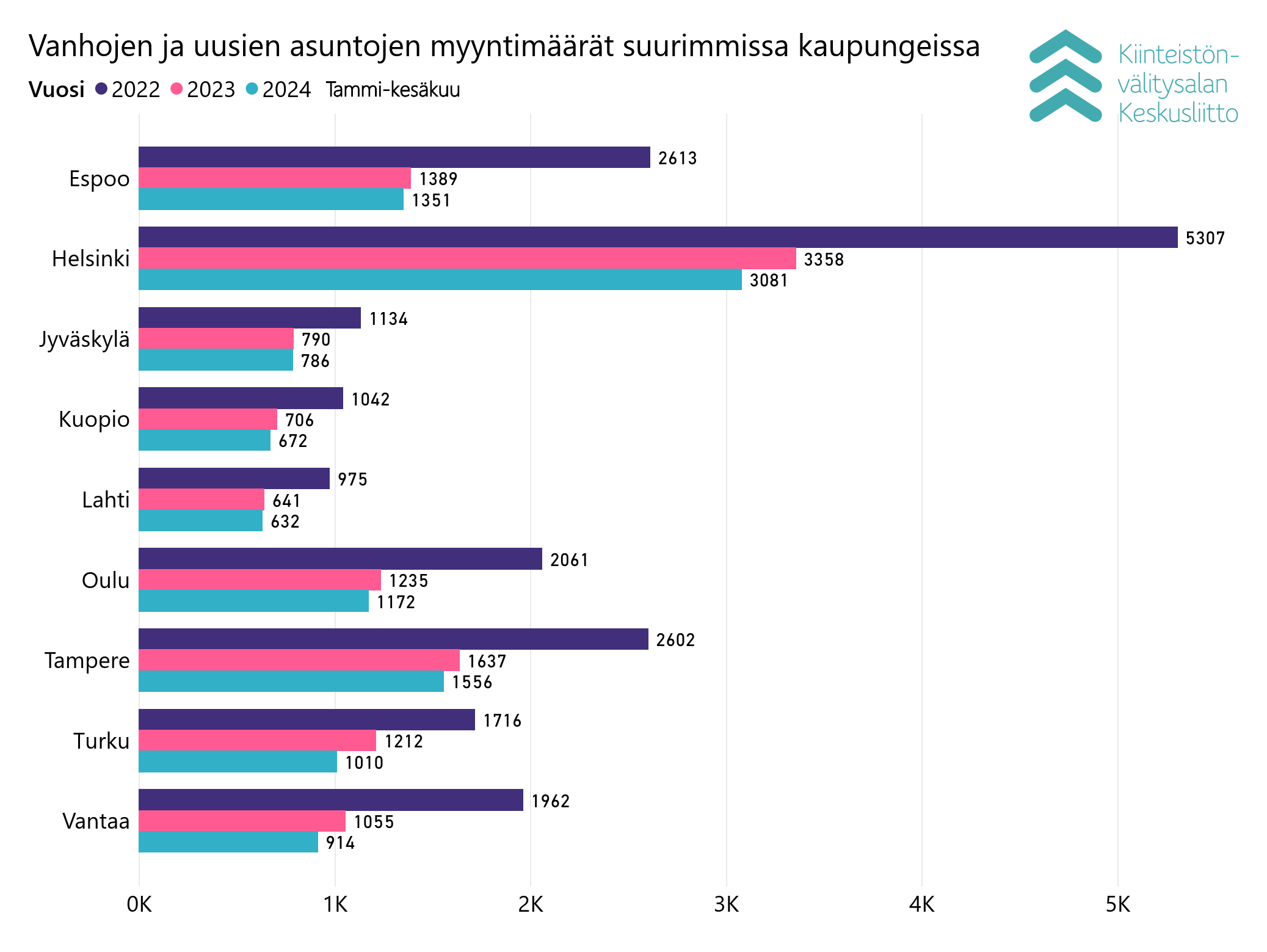

Suurista kaupungeista myytiin uusia asuntoja eniten Espoossa (166 kpl, 66,0 % ed. vuoden tammi–kesäkuu, -71,7 % 5 v. ka), Vantaalla (112 kpl, 25.80 % ed. vuoden tammi–kesäkuu, -60,5 % 5 v. ka), Helsingissä (110 kpl, 13,4 % ed. vuoden tammi–kesäkuu, -82,1 % 5 v. ka) ja Tampereella (89 kpl, -19,1 % ed. vuoden tammi–kesäkuu, -81,3 % 5 v. ka) tammi–kesäkuun aikana.

Uudiskohteiden yksiöitä myytiin alkuvuonna yhteensä 201 kpl, kaksioita 205 ja kolmioita 313 kpl. Neljä huonetta tai isompaa uudisasuntoa myytiin yhteensä 215 kpl. Kerrostaloista myydyistä uudisasunnoista 36 % olivat kolmioita (2023: 30 %), 28 % yksiöitä (2023: 14 %) ja 27 % kaksioita (2023: 30 %).

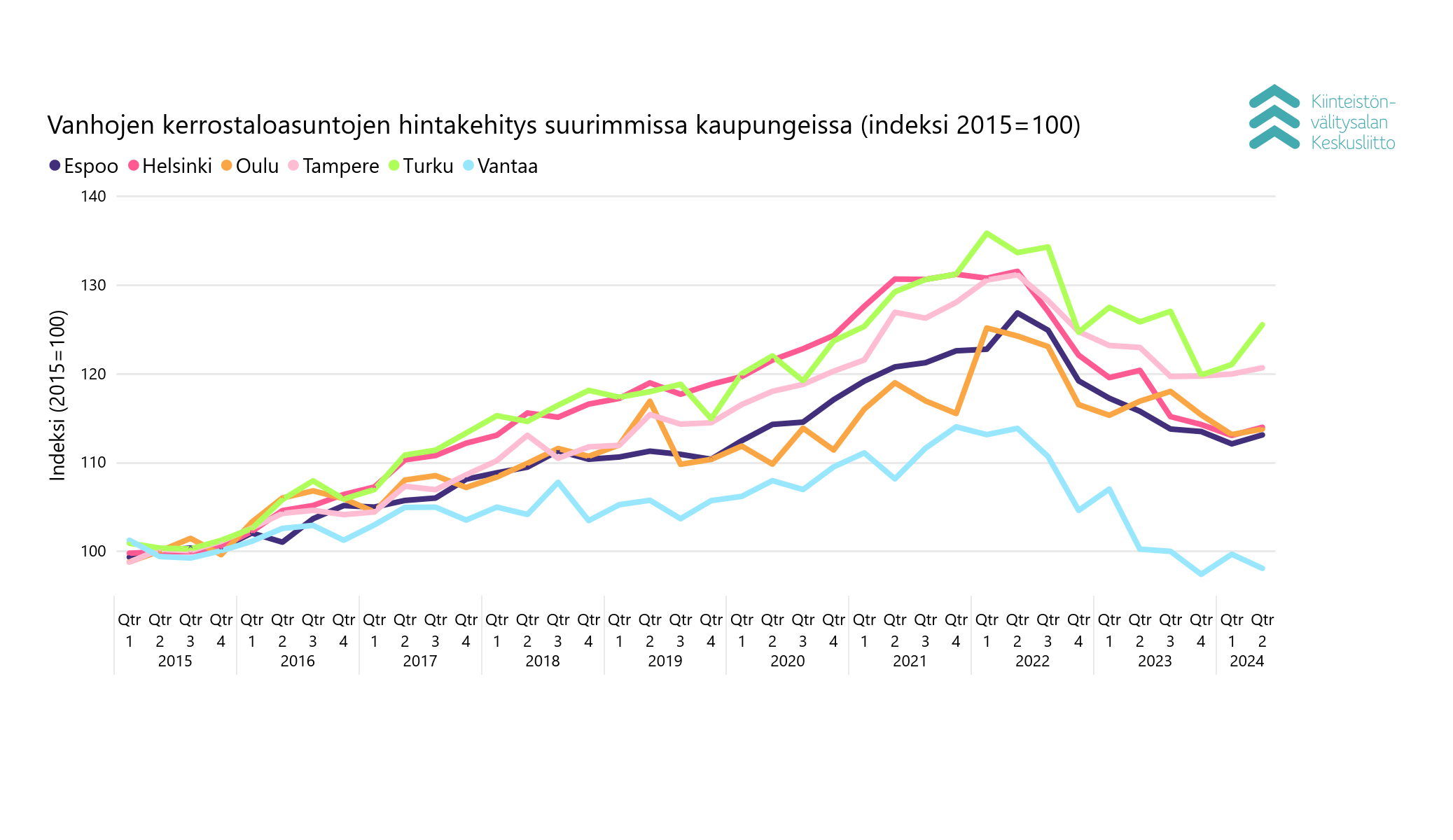

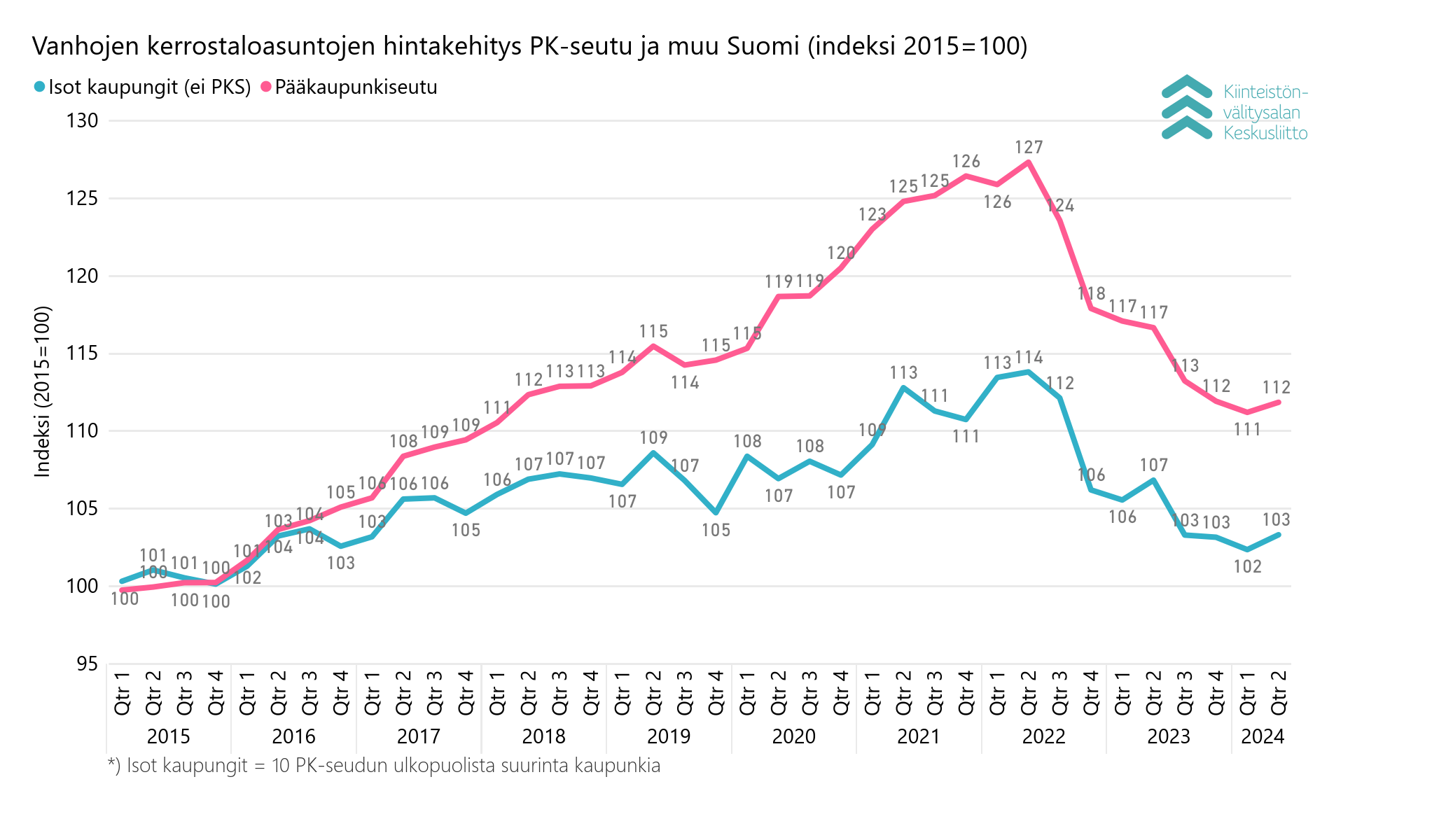

Käytettyjen kerrostaloasuntojen hinnoissa ei suurta muutosta alkuvuoteen

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat kesäkuussa alkuvuoteen verrattuna keskimäärin 0,6 % pääkaupunkiseudulla ja laskivat -1,2 % muissa suurissa kaupungeissa. Turussa nousua oli 8,7 % ja Tampereella 3,6 %. Oulussa hinnat laskivat -4,1 %. Vuoden takaiseen kesäkuuhun verrattuna keskimääräiset neliöhinnat laskivat -3,2 % pääkaupunkiseudulla ja -4,1 % muissa suurissa kaupungeissa. Oulussa hinnat nousivat 2,1 % ja Turussa 1,5 %, Tampereella laskua oli -0,5 %.

Käytetyn kerrostaloasunnon keskimääräinen neliöhinta pääkaupunkiseudulla oli kesäkuussa 4 816 euroa ja muissa suurissa kaupungeissa 2 391 euroa. Tampereella keskihinta oli 3 354 euroa, Turussa 2 965 euroa ja Oulussa 2 300 euroa.

KVKL hintaindeksiä tarkastellessa (perusvuosi 2015) käytettyjen kerrostaloasuntojen hinnat olivat toisessa kvartaalissa pääkaupunkiseudulla pisteessä 112, joka on samalla tasolla kuin viime vuoden loka–joulukuussa (ja myös vuoden 2018 toisessa kvartaalissa). Muissa suurissa kaupungeissa huhti–kesäkuun hintaindeksiluku 103 oli samalla tasolla kuin viime vuoden heinä– joulukuussa.

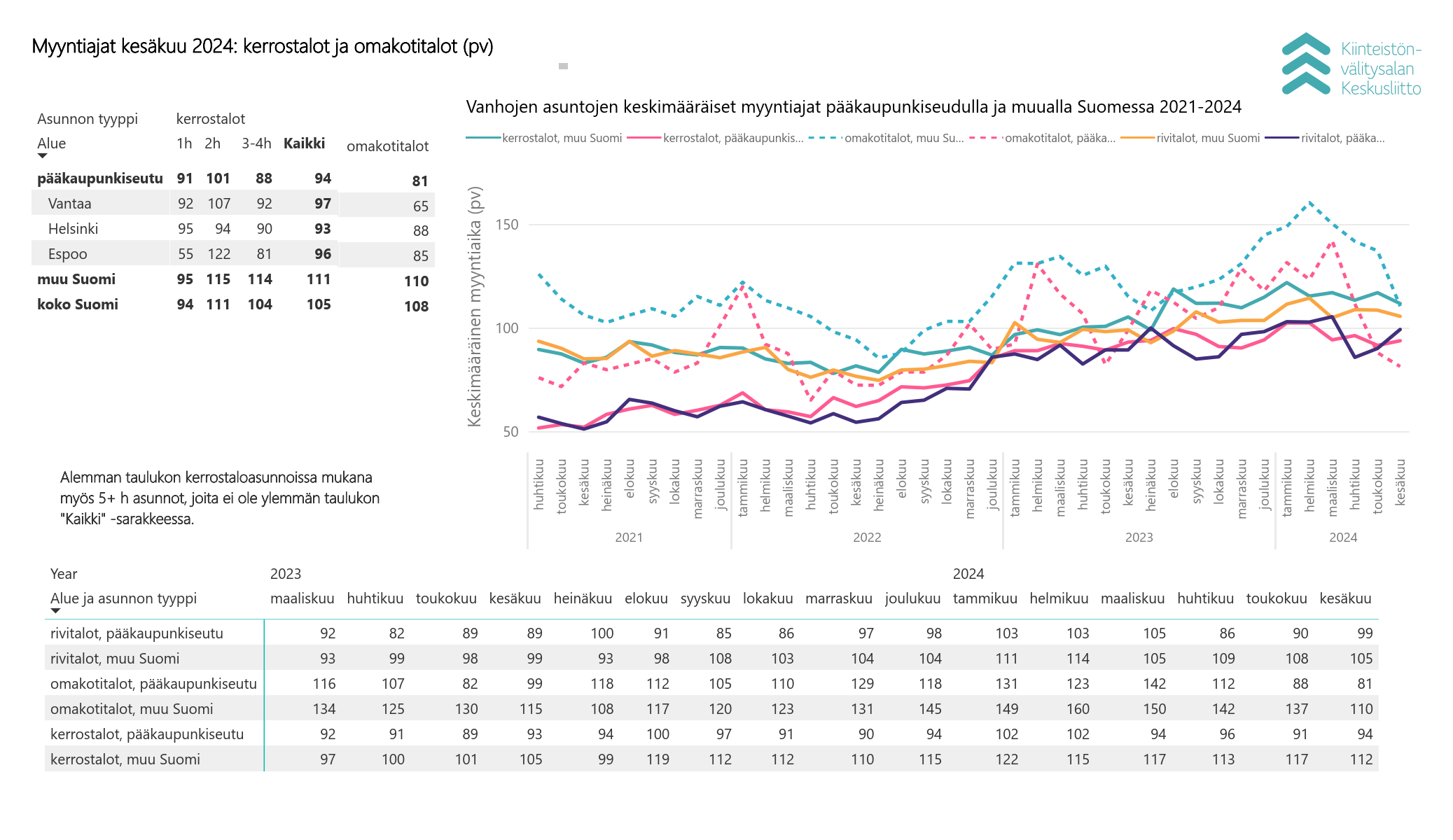

Omakotitalojen myyntiajat selvästi alkuvuotta lyhyempiä koko maassa

Asuntojen myyntiajat ovat käytetyissä omakotitaloissa olleet kahtena edellisenä vuonna kesällä jonkin verran alkuvuotta lyhyempiä, niin tänäkin vuonna. Keskimääräinen myyntiaika lyhentyi käytetyissä omakotitaloissa sekä pääkaupunkiseudulla että muualla maassa kesäkuussa selvästi verrattuna alkuvuoteen. Kun tammikuussa pääkaupunkiseudun omakotitalo myytiin keskimäärin 131 päivässä, kesäkuussa myynti vei vain 81 päivää. Muualla Suomessa omakotitalo myytiin tammikuussa 149 päivässä, kesäkuussa 110 päivässä.

Myyntiajat olivat myös käytetyissä kerros- ja rivitaloasunnoissa lyhyempiä kesäkuussa kuin tammikuussa.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 17.7.2024 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,6 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.