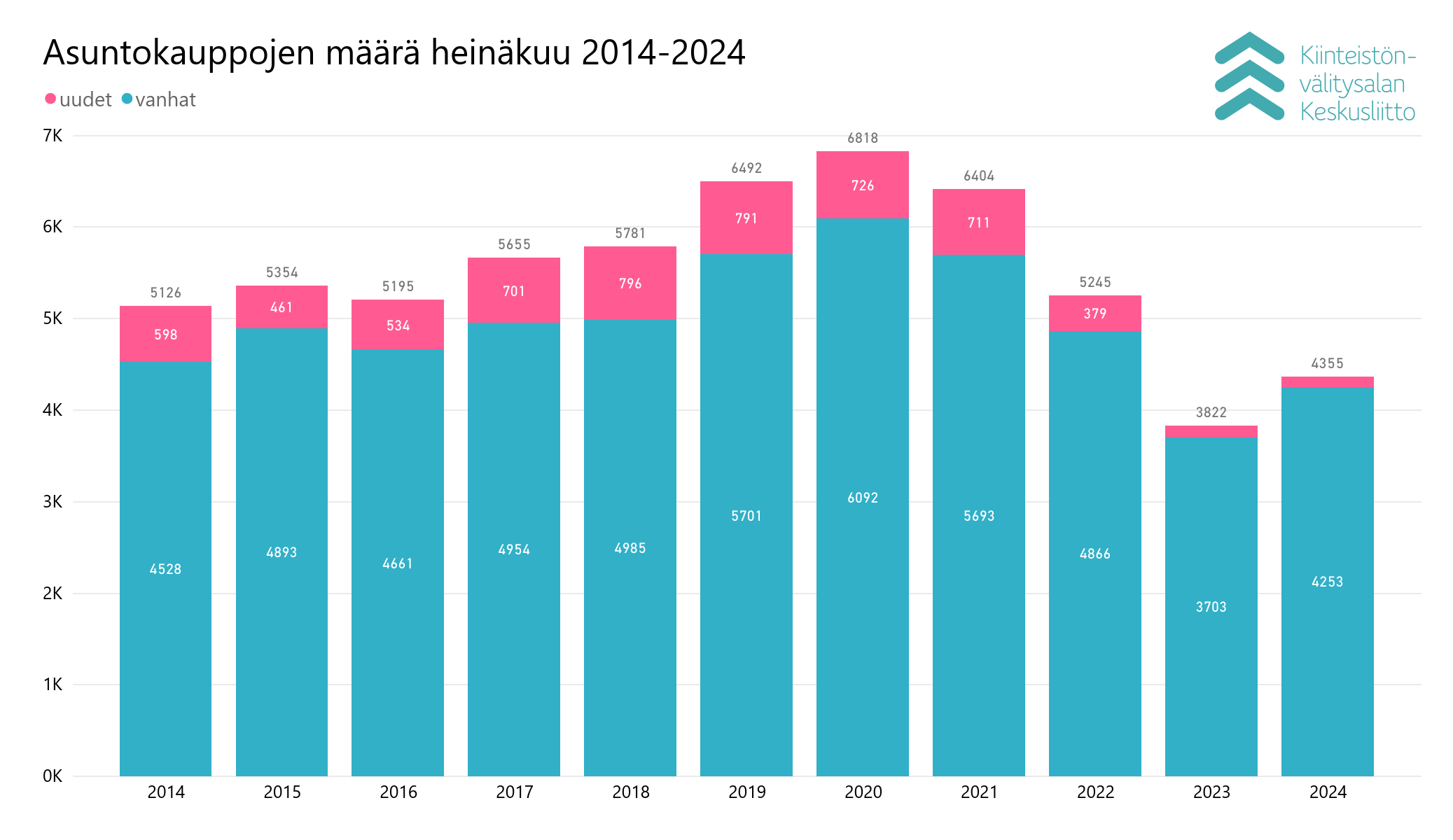

Korjaus 13.8.2024: Heinäkuussa raportoitiin yhteensä 4 253 kpl käytettyjen asuntojen kauppaa (8.8.2024 mennessä).

Päähuomiot, data päivitetty 8.8.2024:

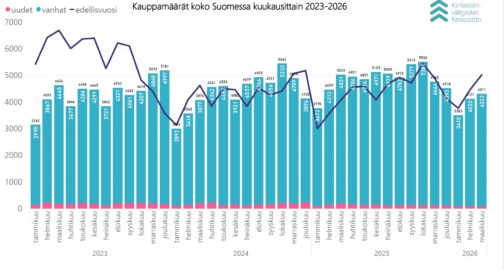

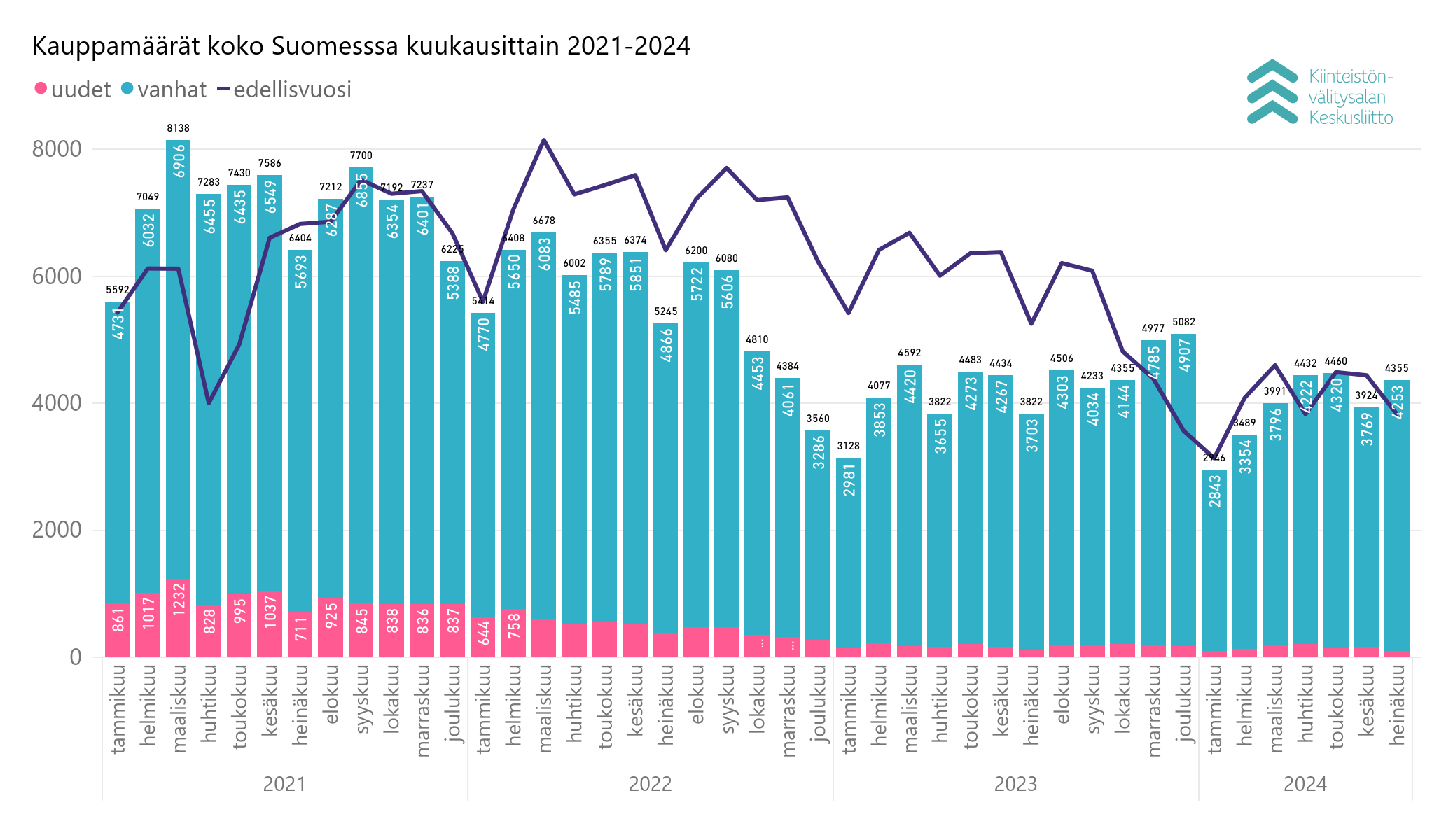

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin heinäkuussa maanlaajuisesti yhteensä 4 253 kpl käytettyjen asuntojen kauppaa (+14,9 % ed. vuosi) ja 102 kpl uudisasunnon myyntiä (-14,3 %), eli yhteensä 4 355 kpl asuntokauppoja (+14,0 %).

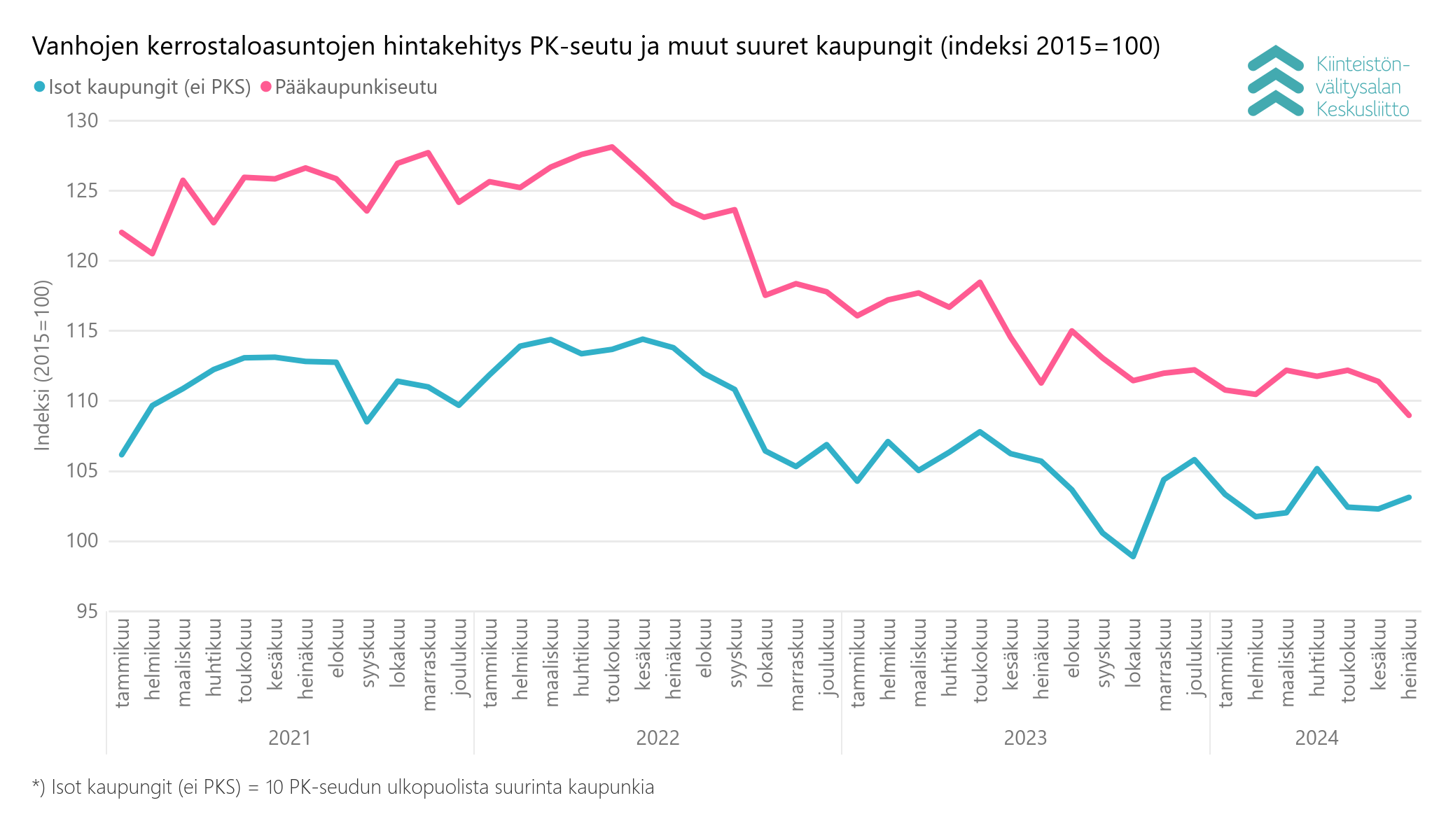

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat heinäkuussa keskimäärin 0,8 % suurissa kaupungeissa muualla Suomessa ja pääkaupunkiseudulla ne laskivat -2,4 % kesäkuuhun verrattuna.

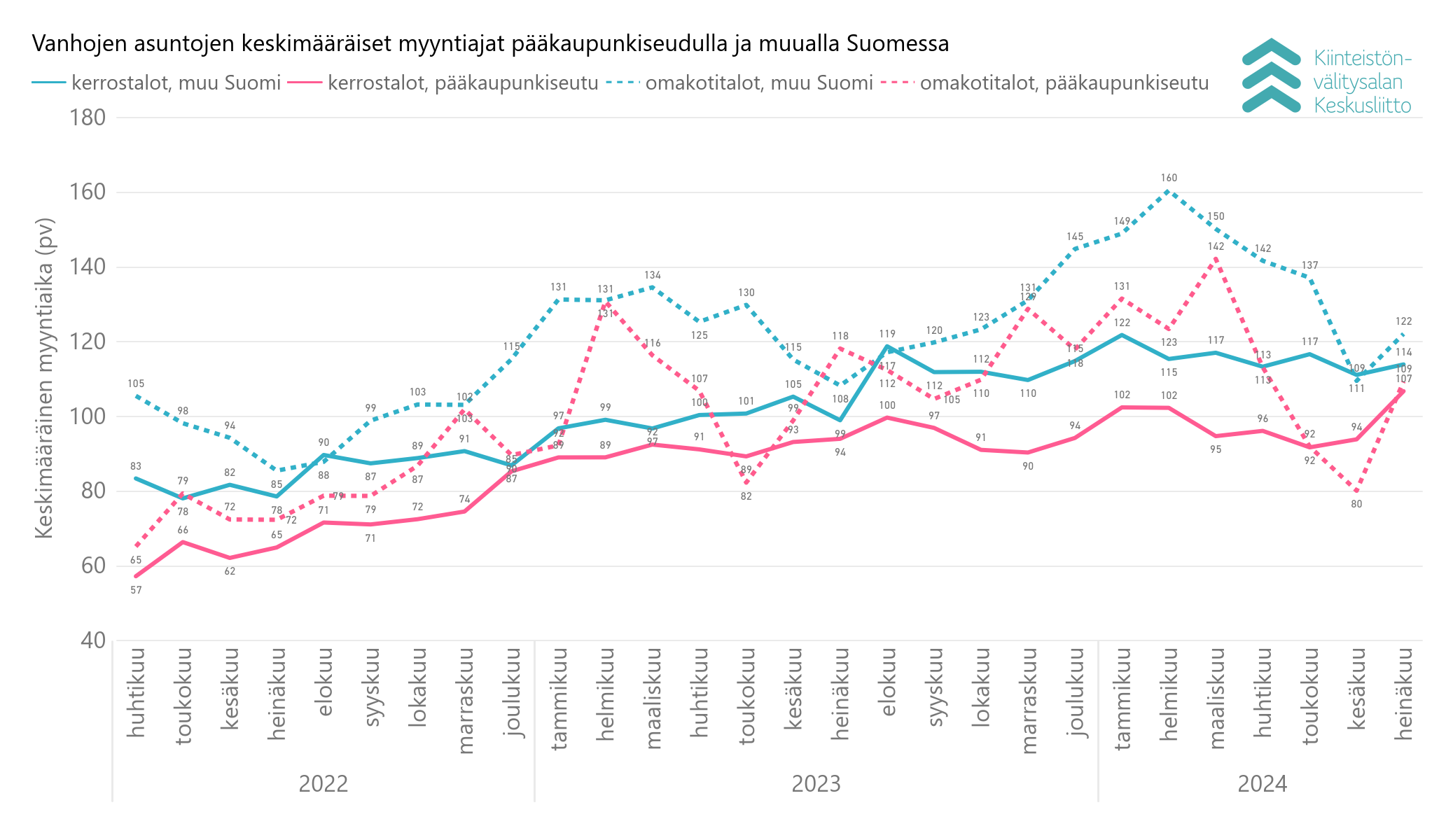

- Myyntiajoissa suurin muutos kesäkuuhun verrattuna oli pääkaupunkiseudun omakotitalojen myyntiajan pidentyminen 29 päivällä.

Vaikka piristyminen on ollut hyvin maltillista, näkyy jo markkinoilla kesäkuussa tapahtunut kuluttajien luottamuksen vahvistuminen.

”Heinäkuussa myös asuntolainojen kysyntä on ollut nousussa, mikä povaa virkistyvää asuntokauppaa myös elokuulle. Kun ottaa huomioon korkojen merkittävän laskun ja kuluttajien ostovoiman vahvistumisen, loppukesää ja syksyä voidaan odottaa positiivisella mielellä. Pitkän aikavälin vertailussa kauppamäärät ovat kuitenkin edelleen hyvin maltillisella tasolla”, Tuomas Viljamaa sanoo.

Kiinteistönvälitysalalla on ennakoitu, että asuntokauppamäärät kasvavat huomattavasti, jos 12 kuukauden euriborien korkoero viime vuoteen kasvaa yli prosenttiyksikköön. Viime vuoden syyskuun lopussa 12 kuukauden euribor kävi 4,228 prosentissa. Nyt 12 kuukauden euribor on laskenut jo lähelle 3 prosentin rajaa.

”Korontarkistuspäivänä korkojen pudotus voi tarkoittaa satojen euron pudotusta kuukausittaisiin lainanhoitoeriin, mikä vahvistaa entisestään kotitalouksien ostovoimaa ja vahvistaa kuluttajien luottamusta”, Viljamaa arvioi.

Pääkaupunkiseudulla heräillään ja vuokrissa nousupainetta

Pääkaupunkiseutu on vaikuttanut olevan hieman jälkijunassa asuntokaupan piristymisessä. Heinäkuussa myös pääkaupunkiseudulla nähtiin selkeää piristymistä. Espoossa kauppamäärät kasvoivat vuoden takaiseen verrattuna jopa yli 30 prosenttia. Myös Vantaalla ja Helsingissä nähtiin rohkaisevia lukuja.

”Vuokrasesonki on näkynyt vahvasti erityisesti suurissa yliopistokaupungeissa. Heinä- ja elokuu ovat vuokramarkkinoiden huippusesonkia. Vapaarahoitteisten vapaiden vuokra-asuntojen määrät ovat markkinoilla pitkästä aikaa kääntyneet laskuun ja vuokrat ovat nousseet. Nyt on nähtävissä myös merkkejä myymättömien uusien asuntojen määrän vähenemisestä. Kun samaan aikaan kaupunkien väestö eli kysyntä kasvaa voimakkaasti, on odotettavissa, että tarjonta vähenee lähivuosina selvästi”, ennakoi Viljamaa.

Suurissa maakuntien keskuksissa merkittävää kasvua

Kuopiossa, Tampereella ja Jyväskylässä kauppamäärät nousivat yli 20 prosenttia. Kuopiossa kasvua tuli jopa yli 30 prosenttia. Suurten yliopistokaupunkien kesässä ovat kaupaksi menneet pienetkin asunnot viime vuotta paremmin.

”Ensimmäisiä merkkejä asuntosijoittajien palaamisesta markkinoille on nähty, mikä saattaa lisätä uudiskohteiden kauppamääriä jatkossa. Korkojen lasku saattaa lisätä kiinnostusta myös asuntoja kohtaan sijoitusmielessä. Todennäköisesti pieniä asuntoja on hankittu myös opiskeluasunnoiksi jälkipolville alkavaa lukuvuotta silmällä pitäen. Uudiskohteiden kauppamäärät ovat kuitenkin edelleen hyvin heikkoja”, Viljamaa toteaa.

Taloyhtiöiden vastikerästien määrät ovat Danske Bankin tuoreen selvityksen mukaan vähentyneet selvästi, mikä varmasti lisää luottamusta siihen, että taloyhtiöiden asioita hoidetaan hyvin.

Piristymistä varsinkin Kuopiossa, Espoossa sekä Etelä- ja Pohjois-Karjalassa

Heinäkuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4 253 kpl käytettyjen asuntojen kauppaa (+14,9 % ed. vuosi) ja 102 kpl uudisasunnon myyntiä (-14,3 %), eli yhteensä 4 355 kpl asuntokauppoja (+14,0%). Lisäksi myytiin 537 kpl loma-asuntoa, 121 kpl tontteja, sekä 307 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Heinäkuun kokonaiskauppamäärä oli siten 5 320 kpl kohteita, mikä on +14,6 % yli viime vuoden 2023 heinäkuun tason ja -22,9 % alle viiden vuoden kappalemäärisen keskiarvon.

Heinäkuussa myydyistä käytetyistä asunnoista 2 007 kpl (+17,4 % ed. vuosi, -20,0 % 5 v ka) sijaitsivat kerrostaloissa. Rivitalo- tai paritaloasuntoja myytiin 1 127 kpl (+21,6 % ed. vuosi, -14,1 % 5 v ka). Omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti lähes saman verran, 1 119 kpl (+4,9 % ed. vuosi, -19,6 % 5 v ka).

Pääkaupunkiseudulla myytiin yhteensä heinäkuussa 848 käytettyä asuntoa, mikä on 19,9 % enemmän kuin viime vuoden 2023 heinäkuussa, mutta -19,5 % kahden vuoden takaisen heinäkuun kauppamäärästä. Pääkaupunkiseudun kauppamäärät edustivat 19,9 % koko Suomen kauppamääristä. Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 268 kpl, ja kauppamäärät nousivat 16,5 % vuoden takaisesta. Muualla Suomessa tehtiin 3 137 kpl käytettyjen asuntojen kauppoja, mikä tarkoittaa 13,4 % isompaa kauppavolyymiä viime vuoden heinäkuuhun verrattuna, ja 73,8 % osuutta koko Suomen heinäkuun kauppamäärästä.

Suurimmissa kaupungeissa käytettyjen asuntojen kauppamäärät olivat viime vuoden heinäkuun kauppamääriin verrattuna 17,8 % suuremmat ja kauppamäärissä 15 suurimmissa kaupungeissa tehtiin yhteensä 2 438 kauppaa. Pienemmillä paikkakunnilla asuntomarkkinat elpyivät 9,4 % vuoden takaiseen heinäkuun vertailukuukauteen verrattuna. Pääkaupunkiseudulla Helsingissä tehtiin 496 kpl kauppoja (+15,6 %), Espoossa 229 kpl (+30,9 %), ja Vantaalla 123 kpl, (+19,4 %) verrattuna viime vuoden heinäkuuhun. Kuopiossa tehtiin 146 käytettyjen asuntojen kauppaa, mistä tuli asuntokaupan paikallista kasvua peräti 40,4 %. Lisäksi Kuopion heinäkuun kauppamäärä jäi vain -0,1 % alle viiden vuoden heinäkuun keskiarvon. Jyväskylässä tehtiin 155 kauppaa (+27,0 %), Tampereella 292 (+25,3 %), ja Turussa 180 kpl (+17,6 %). Oulussa kauppa piristyi maltillisemmin (+7,2 %) kauppamäärän jäädessä 208 kappaleeseen, ja Lahdessa tasan 100 kauppaa heinäkuussa tarkoitti pientä -2,9 % volyymin laskua edellisvuoteen verrattuna.

Kauppamääriltään kolmessa suurimmassa maakunnassa, sekä muissakin maakunnissa käytettyjen asuntojen kauppavolyymit olivat heinäkuussa viime vuoden vastaavaan kuukauteen verrattuna nousussa. Uudellamaalla tehtiin 1 275 kauppaa (+17,6 %), Pirkanmaalla 554 kpl (+14,5 %), ja Varsinais-Suomessa 408 kpl (+24,4 %). Pohjois-Pohjanmaalla 278 kpl käytettyjen asuntojen kauppamäärä jäi kuitenkin -6,4 % alle viime vuoden heinäkuun volyymin. Maakuntatilastoissa sekä Etelä- että Pohjois-Karjalassa kummassakin havaittiin vertailun suurimmat prosenttimääräiset nousut: Etelä-Karjalassa 101 kaupan volyymi oli +65,6 % yli viime vuoden ja +16,1 % yli viiden vuoden keskiarvon, ja Pohjois-Karjalassa 127 kpl kauppaa tarkoitti +53,0 % volyymin kasvua edelliseen heinäkuuhun verrattuna, vaikkakin tämä kauppamäärä jäi edelleen -13,6 % alle viiden vuoden kappalemääräisen keskiarvon.

Uudiskohteiden kuluttajamyynti oli heinäkuussa hiljaista ja volyymi oli -81,3 % alle viiden vuoden keskiarvon. Kerrostaloasuntoja myytiin valtakunnallisesti 77 kpl (-12,5 %), rivitaloasuntoja 19 kpl (-20,8 %) ja omakotitaloja 6 kpl, mikä on yksi vähemmän kuin viime vuonna heinäkuussa. Vain Espoossa (15 kpl) ja Helsingissä (13 kpl) myytiin heinäkuussa yli tusinan verran uudiskohteiden asuntoa kuluttajille, muissa kaupungeissa alle kymmenen.

Vanhojen kerrostaloasuntojen hinnoissa pari prosenttia laskua edellisvuoteen verrattuna

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat heinäkuussa keskimäärin 0,8 % suurissa kaupungeissa muualla Suomessa ja pääkaupunkiseudulla ne laskivat -2,4 % kesäkuuhun verrattuna. Oulussa laskua oli -2,5 % edelliskuukauteen nähden, Turussa -2,2 % ja Tampereella -2,1 %.

Vuoden takaiseen heinäkuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat pääkaupunkiseudulla -2,3 % ja muissa isoissa kaupungeissa -2,6 %. Oulussa hinnat laskivat keskimäärin -5,4 %, Turussa -3,4 %, ja Tampereella nousivat 0,8 %.

Myyntiajat lähellä edelliskesän aikoja

Myyntiajoissa suurin muutos heinäkuussa kesäkuuhun verrattuna oli pääkaupunkiseudun omakotitalojen myyntiajan pidentyminen noin kuukaudella. Yleisesti myyntiaikojen kehitys on lähellä viime kesän käyriä.

Keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa 107 päivää (kesäkuussa 94 pv), ja muualla Suomessa myyntiaika 114 päivää (kesäkuussa 111 pv). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 96 päivää (kesäkuussa 99 pv) ja muualla Suomessa 104 päivää (kesäkuussa 105 pv). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 109 päivää (kesäkuussa 80 pv) ja muualla Suomessa 122 päivää (kesäkuussa 109 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin heinäkuussa keskimäärin 96 päivässä, kaksiot 106 päivässä ja kolmiot sekä neliöt 112 päivässä. Yksiöiden kauppa vei Espoossa keskimäärin 88 päivää, Helsingissä 93 päivää, kun Vantaalla aikaa meni huomattavasti enemmän, 145 päivää. Kaksiot menivät nopeitten kaupaksi Helsingissä 96 päivässä, Vantaalla myynti vei keskimäärin 115 päivää ja Espoossa 134 päivää. Kolmiot ja neliöt myytiin Espoossa 79 päivässä, Vantaalla 94 päivässä ja Helsingissä 126 päivässä. Omakotitalot myytiin Vantaalla taas nopeitten 93 päivässä, Espoossa 104 päivässä ja Helsingissä 127 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 9.8.2024 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,7 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.