Asuntokauppa sujui vuoden ensimmäisellä vuosineljänneksellä verrattain joutuisasti, mutta huhtikuusta eteenpäin asuntokaupan kokonaismäärissä on jääty selvästi vuoden takaisesta. Keskeisimmät syyt kehitykselle on maaliskuun alussa alkanut Hormuzinsalmen sulku ja sitä seurannut korkojen nousu, mikä on nostanut jälleen suomalaisten kuluttajien epävarmuutta asuntokaupoilla.

”Suomalaisten suosima 12 kuukauden euribor oli vuosi sitten toukokuussa noin 2 prosenttia, kun tämän vuoden toukokuussa vastaava korko oli noin 2,85 prosenttia. Esimerkiksi 200 000 euron asuntolainassa lainan kuukausierä tarkoittaa korkeammalla korolla noin 80 euroa enemmän”, Viljamaa sanoo.

”Luonnollisesti Hormuzinsalmen sulku on nostanut öljyn maailmanmarkkinahintoja sekä näkyy konkreettisesti kuluttajien lompakoissa bensapumpuilla. Voidaan perustellusti sanoa, että viimeisen viiden vuoden aikana Putinin ja Trumpin politiikat eivät ole olleet myötämielisiä myöskään suomalaisille asuntovelallisille”, hän jatkaa.

Asuntojen hinnat ovat tasaantuneet korkojen noususta huolimatta

Asuntojen hinnat ovat laskeneet kohta neljä vuotta Suomessa.

”Yksi keskeisimmistä syistä kotitalouksien mollivoittoisille tunnelmille on huoli asuntovarallisuuden kehityksestä. Asuntojen hintakehitystä verrataan tyypillisesti vuoden takaisiin lukuihin, ja niihin verrattuna asuntojen hinnat ovat edelleen selkeässä laskussa. Tämän vuoden hintakehitys käytettyjen kerrostaloasuntojen osalta on kuitenkin rohkaiseva, sillä hinnat ovat tasaantuneet ja esimerkiksi pääkaupunkiseudulla käytettyjen kerrostaloasuntojen hinnat ovat jopa hieman nousseet vuoden alusta.”

Käytettyjen kerrostaloasuntojen hintoja ovat painaneet pääkaupunkiseudulla etenkin pienet yksiöt ja kaksiot, joita on rakennettu runsaasti varsinkin vuosina 2017–2022.

”Tällaisten asuntojen hinnat ovat laskeneet erityisen paljon, mikäli asuntoon kohdistuu iso taloyhtiölaina, valinnainen vuokratontti tai vuokratontti sekä voimakkaasti noussut hoitovastike. Tällaisen asunnon hinta on voinut laskea neljässä vuodessa jopa 30–35 prosenttia. Markkinoiden reaktio tuntuu olevan sellainen, että tuon ajanjakso asunto ei kelpaa juuri kenellekään”, Viljamaa pohtii.

”Koska hinnat ovat laskeneet reippaasti, markkinoilla on tarjolla myös runsaasti ylihinnoiteltuja asuntoja. Selvästi ylihinnoiteltu asunto ei mene kaupaksi tietenkään millään. Asuntomarkkinoita vaivaa myös edelleen kohtaanto-ongelma: pieniä asuntoja on tarjolla enemmän kuin tarpeeksi sekä myyntiin että vuokralle, mutta isompia perheasuntoja huomattavasti vähemmän. Kuvaavaa on, että kiinnostusta on enemmän neljän huoneen asuntoihin kuin yksiöihin.”

Kesäkuussa myyntiajat laskivat selvästi – povaa asuntomarkkinoiden käännettä

Myyntiajat kääntyivät selvään laskuun kesäkuussa kaikissa asuntotyypeissä ja eri puolilla Suomea. Myyntiaikojen selkeä lasku on Viljamaan mukaan yksi osoitus asuntomarkkinoiden käänteestä asuntojen hintojen tasaantumisen lisäksi.

”Asuntomarkkinoiden tahmeudesta kertoo kuitenkin se, että esimerkiksi Helsingin kesäkuun keskimääräinen myyntiaika oli 110 päivää ja vuonna 2021 myyntiaika oli 56 päivää. Käytännössä myyntiaika on siis tuplat vuoden 2021 asuntomarkkinoihin verrattuna. Asuntomarkkinoiden tasapainoisessa tilanteessa myyntiaika on noin 2 kuukautta.”

Pohjoismaat eivät ole samanlaisia asuntomarkkinoiden tilanteen osalta. Esimerkiksi Tukholmassa myyntiaika on keskimäärin kuukauden tällä hetkellä.

Asuntopolitiikalla on merkitystä – omistusasumista on syytä edistää

Koska kuluttajien ostovoima on vahvistunut viime vuosina merkittävästi, myös asuntojen hinnat kääntyvät ennen pitkää nousuun kasvavissa kaupungeissa. Alueiden eriytyminen jatkuu, mikä vääjäämättä näkyy kuitenkin koko Suomen asuntojen hintojen kehityksessä.

”Asuntomarkkinoilla on aina kysymys kysynnästä ja tarjonnasta. Mikäli kysyntä eli ihmiset vähenevät ja tarjonta eli asunnot eivät muutu, johtaa se asuntojen hintojen laskuun näillä alueilla”, Viljamaa arvioi.

”Orpon hallituksen hallitusohjelmassa on huomioitu myös omistusasumisen merkitys. Tämä on tärkeä asia, koska useiden hallituskausien ajan omistusasumista ei huomioitu käytännössä ollenkaan. Jos politiikka painottaa vuokra-asumista, sitä saadaan lisää. Näin on viimeisen 15 vuoden aikana myös käynyt.”

”Nykyinen hallitus on tehnyt useita toimenpiteitä omistusasumisen edistämiseksi, kuten ASP-lainajärjestelmän kehittämistä ja asuntolainojen aikojen pidentämistä sekä asuntolainakaton nostamisen mahdollistamisen, jonka Finanssivalvonta myös toteutti. Tämä kaikki on tuonut asuntolainan ja omistusasumisen aiempaa mahdollisemmaksi kotitalouksille. Tämä on näkynyt lupaavasti myös asuntolainatiskeillä, koska asuntoluottoja on haettu viime kuukausina rohkaisevan paljon. Asunnon ostamiseen on tällä hetkellä todennäköisesti paras tilanne 30 vuoteen.”

Viljamaa muistuttaa, että omistusasuminen on myös perhepolitiikkaa, sillä perhe perustetaan Suomessa tyypillisesti vasta omistusasunnon hankkimisen jälkeen.

”Tästä syystä asuntopolitiikassa olisi myös jatkossa aiempaa vahvemmin painotettava ensiasunnon ostamisen edistämistä, koska se on tilastollisesti tyypillisin tapa suomalaisille vaurastumisen tielle ja osaltaan edistää myös mahdollisuuksien tasa-arvon toteutumista.”

Päähuomiot, data päivitetty 15.7.2026:

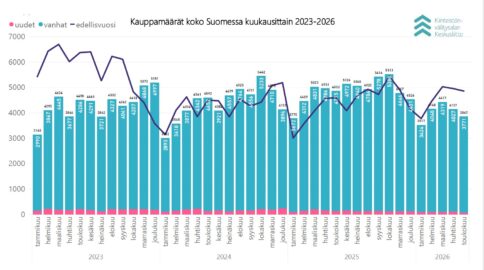

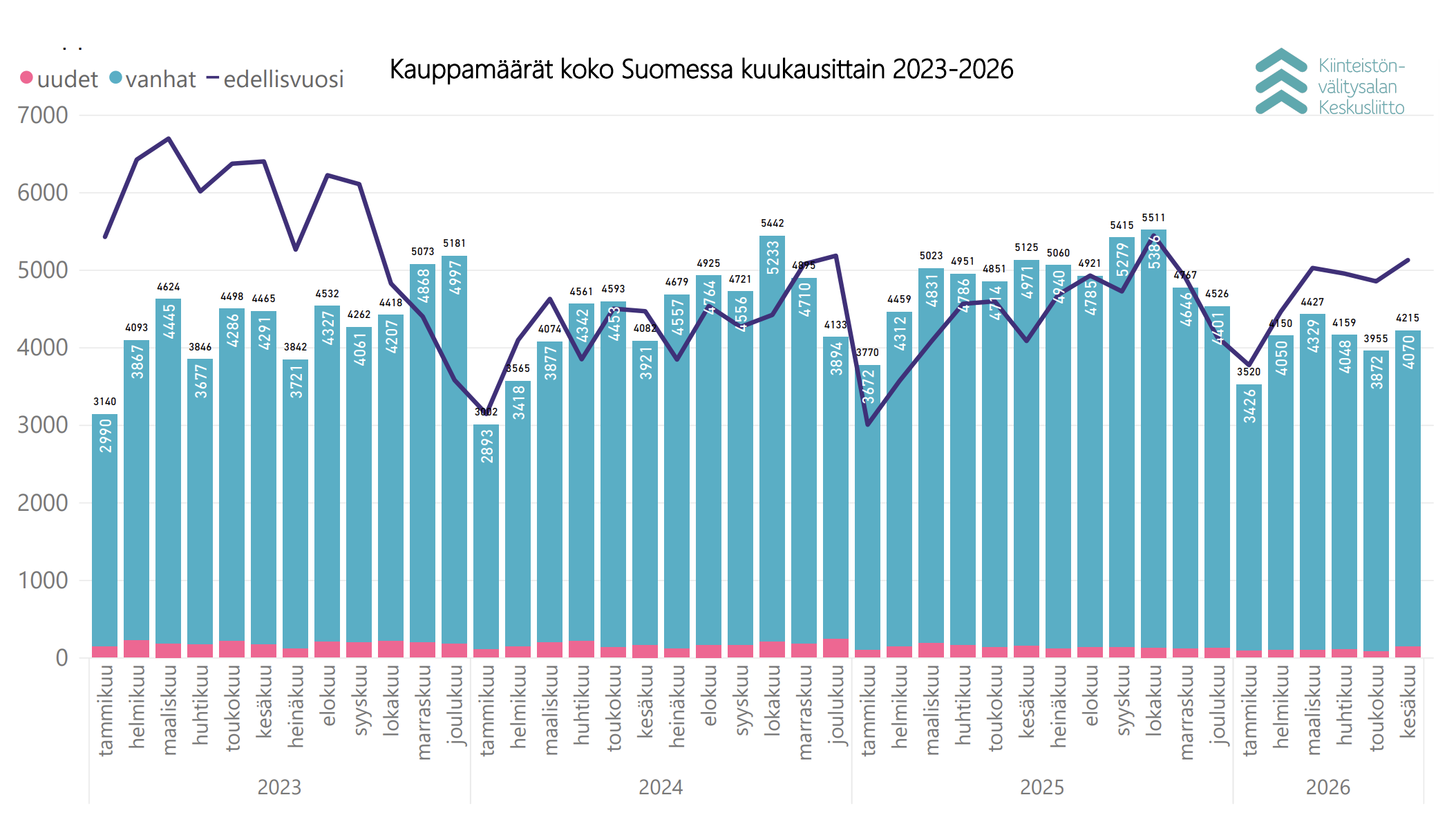

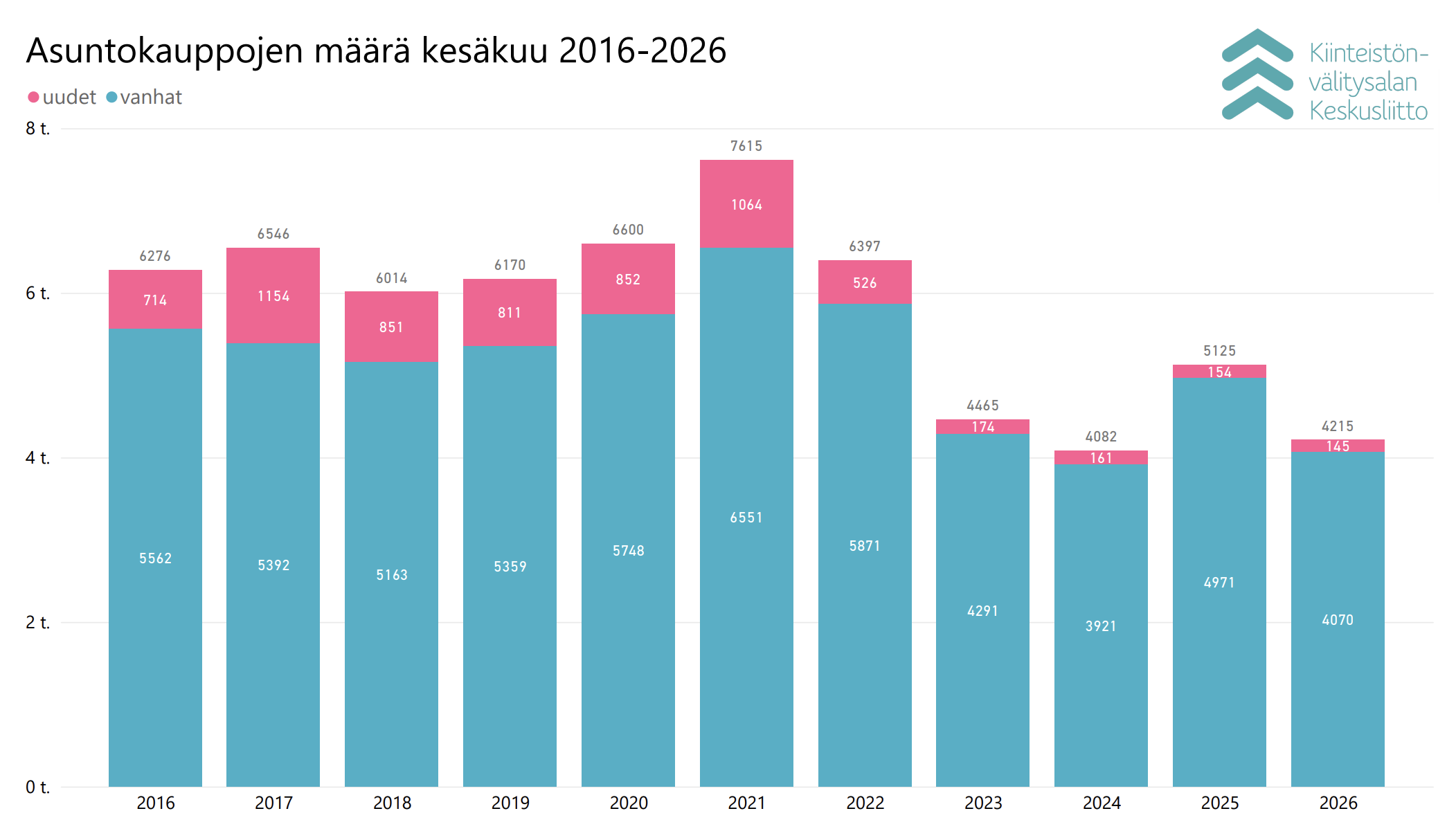

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin kesäkuussa maanlaajuisesti yhteensä 4 070 kpl käytettyjen asuntojen kauppaa (-18,1 % ed. vuosi) ja 145 kpl uudisasunnon myyntiä (-5,8 %), eli yhteensä 4 215 kpl (-17,8 %) asuntokauppoja.

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat pääkaupunkiseudulla 1,1 % ja laskivat -1,2 % muissa isoissa kaupungeissa toukokuuhun verrattuna.

- Keskimääräiset myyntiajat ovat nopeutuneet niin pääkaupunkiseudulla kuin muualla Suomessa kaikissa asuntotyypeissä.

Kesäkuun käytettyjen asuntojen kauppamäärä -18 % edellisvuodesta

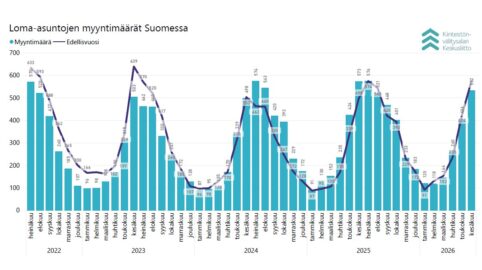

Kesäkuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4 070 kpl käytettyjen asuntojen kauppaa (-18,1 % ed. vuosi) ja 145 kpl uudisasunnon myyntiä (-5,8 %), eli yhteensä 4 215 kpl asuntokauppoja (-17,8 %). Lisäksi myytiin 528 kpl loma-asuntoa, 129 kpl tontteja sekä 268 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Kesäkuun kokonaiskauppamäärä oli siten 5 140 kpl kohteita, mikä on -16,2 % viime vuoden 2025 kesäkuun määrään verrattuna ja -23,3 % viiden vuoden keskiarvosta.

Kesäkuussa myydyistä käytetyistä asunnoista 1 929 kpl (-15,3 % ed. vuosi) sijaitsivat kerrostaloissa ja 1 020 kpl (-20,3 % ed. vuosi) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin 1 121 kpl (-20,8 % ed. vuosi).

Suurimmista kaupungeista eniten käytettyjen asuntojen kauppoja tehtiin Helsingissä 559 kpl (-17,2 % ed. vuosi) ja Espoossa 254 kpl (-18,1 %). Pääkaupunkiseudun osuus kesäkuun kauppamääristä oli 23,9 %, kehyskuntien 6,4 % ja muun Suomen 69,6 %.

Uusia asuntoja myytiin suurimmista kaupungeista eniten Helsingissä (29 kpl, -14,7 %) ja Jyväskylässä (25 kpl, 525,0 %).

Maakunnissa käytettyjen asuntojen kauppamäärät laskivat kesäkuussa eniten Keski-Pohjanmaalla (26 kpl, -35,0 %) edellisvuoteen verrattuna. Kappalemääräisesti eniten kauppoja tehtiin Uudellamaalla (1 415 kpl, -18,4 %), Pirkanmaalla (450 kpl, -25,5 %) ja Varsinais-Suomessa (382 kpl, -17,1 %).

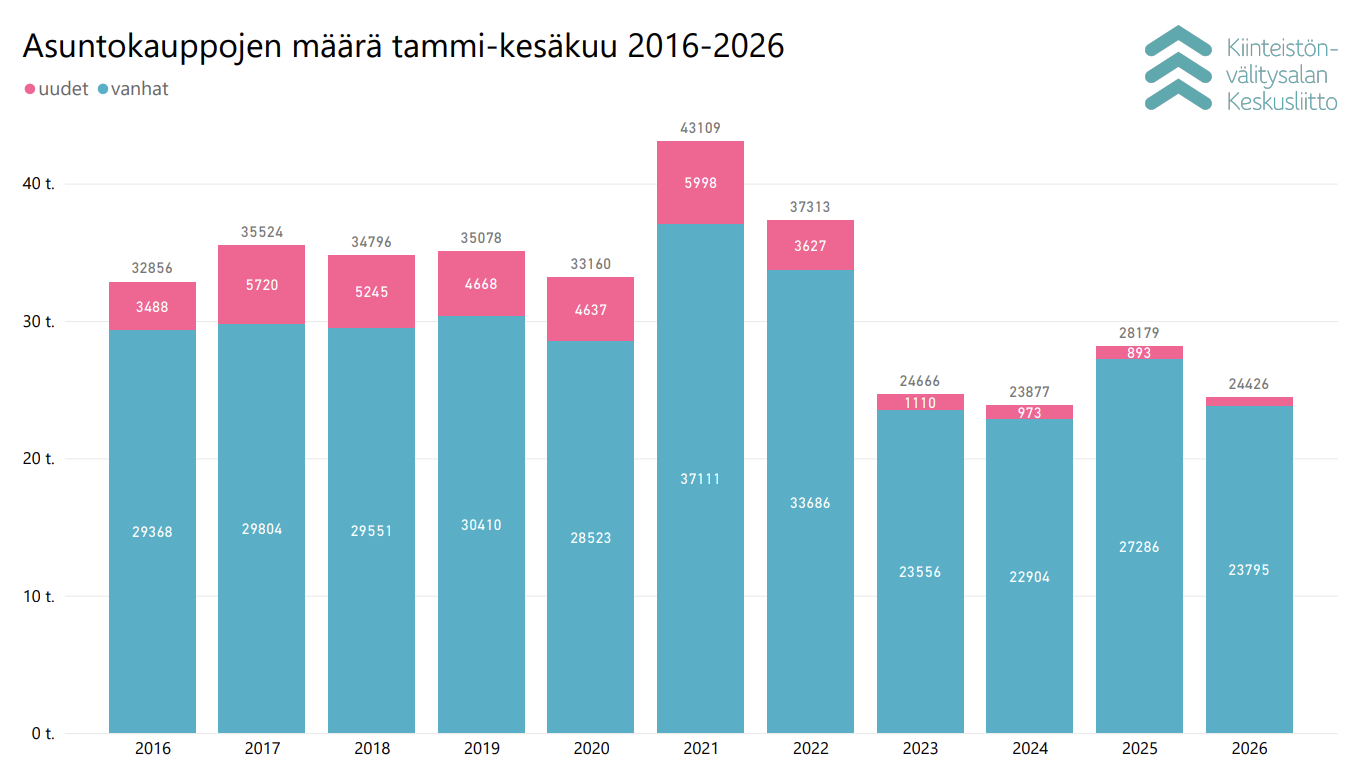

Alkuvuoden kokonaismyyntimäärä 13 % edellisvuotta pienempi

Tammi–kesäkuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 23 795 kpl käytettyjen asuntojen kauppaa (-12,8 % ed. vuoden vastaava jakso, -17,7 % 5 v. ka) ja 631 kpl uudisasunnon myyntiä (-29,3 %, -75,0 % 5 v. ka), eli yhteensä 24 426 kpl asuntokauppoja (-13,3 %, -22,3 % 5 v. ka). Lisäksi myytiin 1 573 kpl loma-asuntoa (joista 11 kpl uusia), 653 kpl tontteja sekä 1 616 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Tammi–kesäkuun kokonaiskauppamäärä oli siten 28 268 kpl kohdetta, mikä on -13,0 % viime vuoden 2025 vastaavaan aikaan verrattuna ja -22,4 % viiden vuoden keskiarvosta.

Tammi–kesäkuussa myydyistä käytetyistä asunnoista 12 235 kpl (-10,5 % ed. vuosi) sijaitsivat kerrostaloissa, ja 5 896 kpl (-14,9 %) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 5 664 kpl (-15,3 %). Myydyistä uusista asunnoista kerrostaloasuntoja oli valtaosa, 429 kpl (-33,9 % ed. vuosi). Uusien omakotitalojen kauppa (56 kpl) oli -22,2 % viime vuodesta.

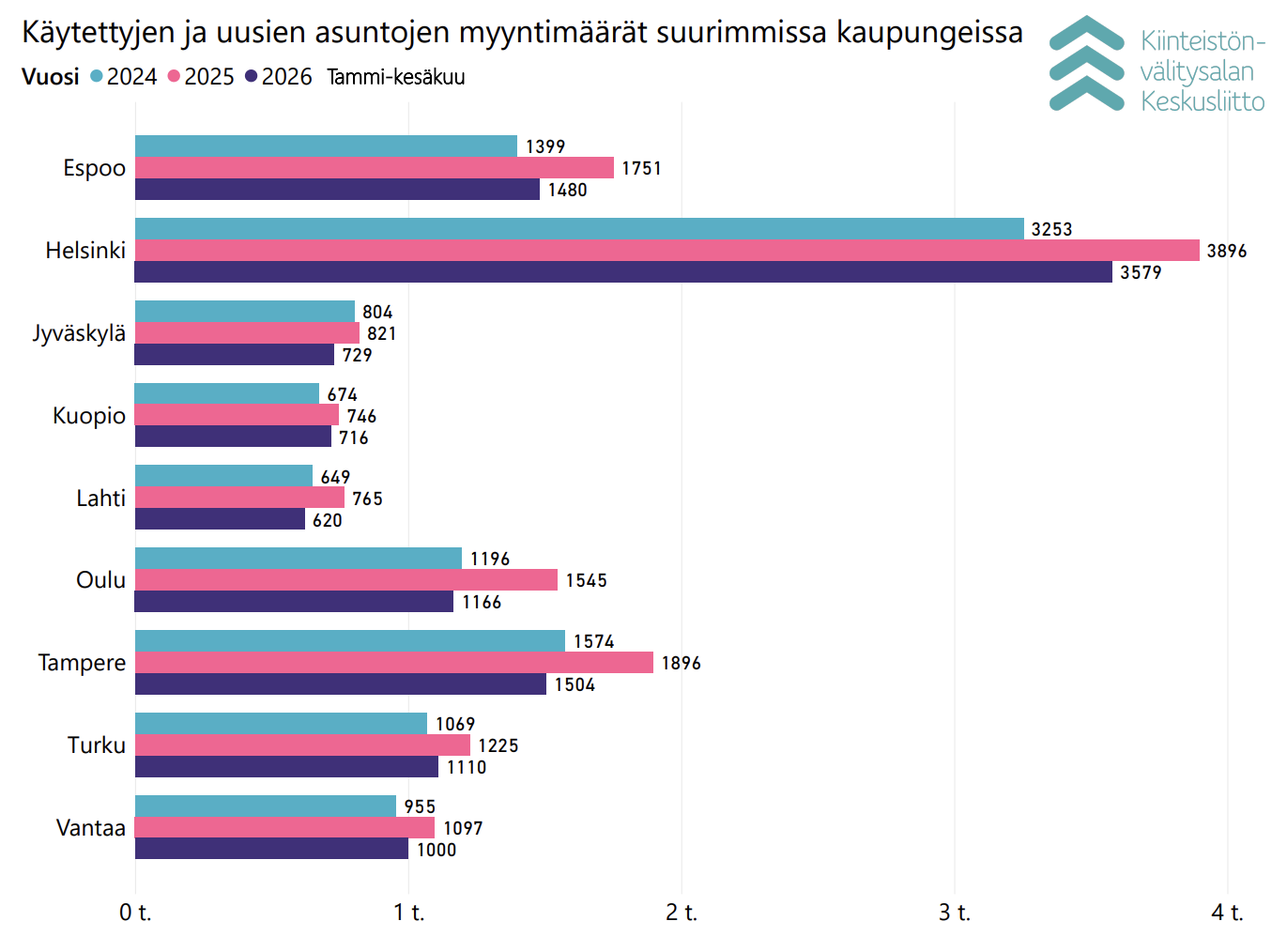

Pääkaupunkiseudulla myytiin tammi–kesäkuussa yhteensä 5 845 kpl (-9,4 %) käytettyä asuntoa, kehyskunnissa 1 551 kpl (-15,7 %) ja muualla Suomessa 16 399 kpl (-13,7 %). Koko Suomen kauppamääristä pääkaupunkiseudun osuus oli 24,6 %, kehyskuntien 6,5 % ja muun Suomen 68,9 %.

Suurimmista kaupungeista käytettyjen asuntojen lukumääräisesti eniten kauppoja tehtiin Helsingissä (3 468 kpl, -7,9 %) ja Tampereella (1423 kpl, -21,0 %). Prosentuaalisesti suurimmat muutokset edellisvuoteen verrattuna olivat edellä mainitulla Tampereella sekä Oulussa (1 130 kpl, -20,3 %).

Uusia asuntoja myytiin eniten Helsingissä (111 kpl, -15,9 %) ja Tampereella (81 kpl, -13,8 %).

Maakunnissa käytettyjen asuntojen kauppoja tehtiin eniten Uudellamaalla (8 320 kpl, -10,3 %), Pirkanmaalla (2 724 kpl, -16,6 %) ja Varsinais-Suomessa (2 300 kpl, -11,5 %). Kauppamäärät laskivat tammi kesäkuussa vähiten Kainuussa (212 kpl, -1,4 %) alkuvuoteen 2025 verrattuna. Suurin laskuprosentti oli Keski-Pohjanmaalla (192 kpl, -20,7 %).

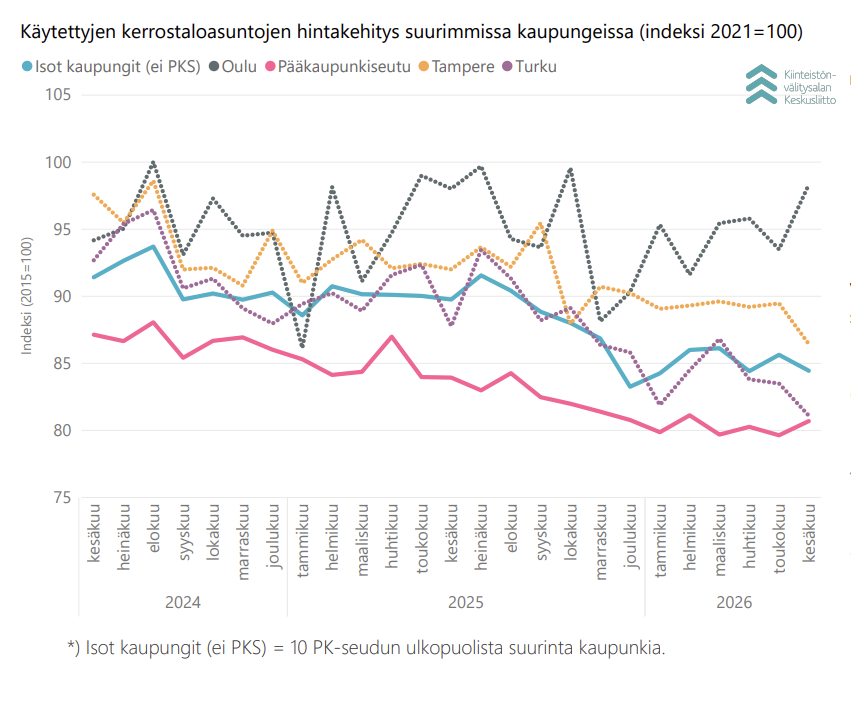

Vanhojen kerrostaloasuntojen hinnat edelleen laskussa edellisvuodesta

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin kesäkuussa nousivat keskimäärin 1,1 % pääkaupunkiseudulla ja laskivat -1,2 % muissa suurissa kaupungeissa toukokuuhun verrattuna.

Vuoden takaiseen kesäkuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat pääkaupunkiseudulla -3,2 % ja -5,3 % muissa isoissa kaupungeissa. Oulussa hinnat nousivat keskimäärin 0,3 %, ja laskivat Tampereella -5,6 % sekä Turussa -6,7 %.

Alkuvuoteen verrattuna hinnat nousivat isoissa kaupungeissa 0,2 % ja pääkaupunkiseudulla 0,8 %. Oulussa hinnat nousivat 3,0 %.

Asuntojen myyntiajat lyhenivät alkuvuodesta

Kesäkuussa keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa 101 päivää (toukokuussa 112 pv), ja muualla Suomessa myyntiaika oli 116 päivää (toukokuussa 126 pv). Käytettyjen rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 103 päivää (toukokuussa 126 pv) ja muualla Suomessa 116 päivää (toukokuussa 133 pv). Käytettyjen omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 104 päivää (toukokuussa 126 pv) ja muualla Suomessa 131 päivää (toukokuussa 142 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin kesäkuussa keskimäärin 90 päivässä, kaksiot 107 päivässä ja kolmiot–neliöt 100 päivässä. Yksiöiden myytiin Helsingissä 87 päivässä, Espoossa 89 päivässä ja Vantaalla 104 päivässä. Kaksiot myytiin Espoossa 90 päivässä, Helsingissä 105 päivässä ja Vantaalla 142 päivässä. Kolmiot ja neliöt myytiin Vantaalla 85 päivässä, Espoossa 96 päivässä ja Helsingissä 104 päivässä. Omakotitalot myytiin Helsingissä 87 päivässä, Espoossa 105 päivässä ja Vantaalla 115 päivässä.

Alkuvuoteen verrattuna myyntiajat lyhenivät kaikissa asuntotyypeissä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 17.07.2026 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,84 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.