Asuntojen myyntiaikojen piteneminen jatkui tammikuussa.

”Pitkät myyntiajat ovat seurausta asuntojen runsaasta tarjonnasta. Kuluttajilla on tällä hetkellä paljon vaihtoehtoja markkinoilla, mikä hidastaa myös päätöksentekoa. Myyntiaikojen piteneminen tarkoittaa sitä, että asuntojen hinnat jatkoivat edelleen laskuaan”, Viljamaa selvittää.

”Jotta asuntojen hinnat kääntyisivät nousuun, pitäisi myyntiaikojen ensin lähteä lyhenemään ja asuntojen tarjonnan supistumaan. Vasta sen jälkeen asuntojen hinnat isossa kuvassa kääntyvät nousuun”, hän arvioi.

Tarjontaa on runsaasti – tarvitaan lisää kysyntää

Valtio on viime vuosina elvyttänyt rakentamisalaa erittäin voimakkaasti pääasiassa tarjontalähtöisesti nostamalla valtion tukemien vuokra-asuntojen rakentamisen korkotuet todella korkealle tasolle. Korkotukivaltuudet ovat olleet sekä 2024 että 2025 ennätystasoilla. Samaan aikaan tyhjien valtion tukemien vuokra-asuntojen määrä on edelleen kasvanut.

”Asuntomarkkinat eivät korjaannu tarjontaa lisäämällä, vaan päätöksenteossa ja ongelmien ratkaisuissa pitää keskittyä kysynnän vahvistamiseen eli ihmisten ostovoiman parantamiseen”, Viljamaa painottaa.

Varainsiirtovero on esillä – parempi tehdä päätöksiä kuin olla tekemättä mitään

Keskustelussa on paljon väläytelty varainsiirtoveron poistamista tai määräaikaista poistamista. Kiinteistönvälitysalan näkökulmasta asuntomarkkinoiden kysynnän vahvistaminen vaatii valtiolta lisää toimenpiteitä.

”Asuntokauppa on saatava vahvemmin käyntiin, jotta pääsemme entistä vahvemmin kasvuun. Näemme, että varainsiirtoveron poistaminen olisi tarpeellinen sysäys kaupankäynnin vahvistamiseen. Tästä on myös selkeää tutkimusnäyttöä”, Viljamaa huomioi.

Varainsiirtoveron poistaminen voitaisiin ensi vaiheessa suunnata kotitalouksien ja perheiden asuntokauppoihin jättäen yritysten hankinnat jatkossakin veron piiriin.

”Omistusasunto on suomalaisten tärkein haave. Pitkällä tähtäimellä varainsiirtoveron korvaaminen käytännössä millä tahansa muulla tavalla valtiontaloudessa olisi järkevää, koska varainsiirtovero on tutkimuksenkin mukaan yksi haitallisimmista veroista taloudelle ja näin myös kasvulle.”

Ensiasunnon ostajien asemaa parannettava

Ensiasunnon ostajien asemaa hallitus parantaa ASP-uudistuksella.

”Tämän lisäksi ensiasunnon ostajien asemaa pitäisi vahvistaa ensiasunnon ostajien omistuslainan korkovähennysoikeuden palauttamisella ensimmäiseksi viideksi vuodeksi ja ASP-lainassa pitäisi mahdollistaa 5 prosentin omarahoitusosuus nykyisen 10 prosentin sijaan”, Viljamaa sanoo.

”Ensiasunnon ostajilla saattaa olla opintolainaa, työura alkuvaiheessa ja päivähoitomaksut rasittamassa taloutta. Omistusasunto tuo vakautta ja myös tilastojen valossa vaurastumisen polulle pääsee todennäköisemmin. Mahdollisuus ostaa ensiasunto ei saa jakaa suomalaisia kahteen eri kastiin.”

”Näiden asioiden parissa hallituksen on syytä työskennellä kevään kehysriihessä, jotta lupaavat eväät kasvuun saadaan aiempaa vahvemmin käyttöön. Vuokra-asumisen lisääntyminen ja kaupunkien kasvu ei ole mikään luonnonlaki, jota kannattaisi asuntopolitiikalla Suomessa tavoitella”, Viljamaa muistuttaa.

Päähuomiot, data päivitetty 9.2.2026:

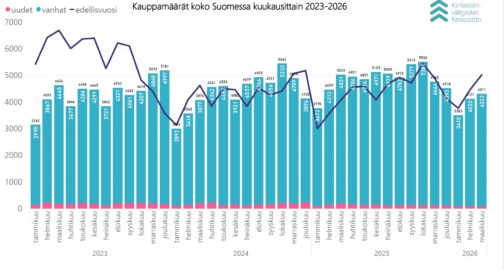

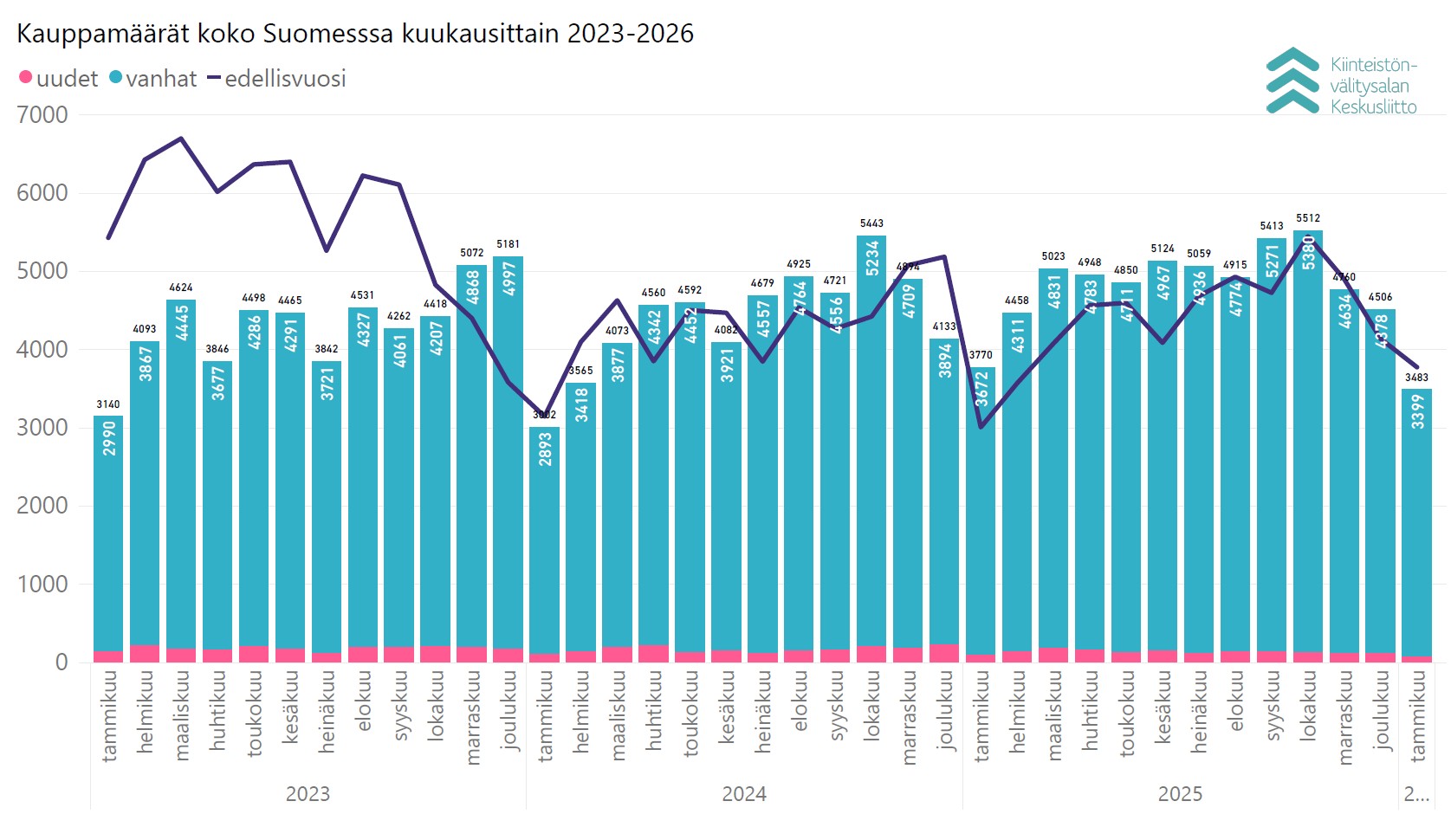

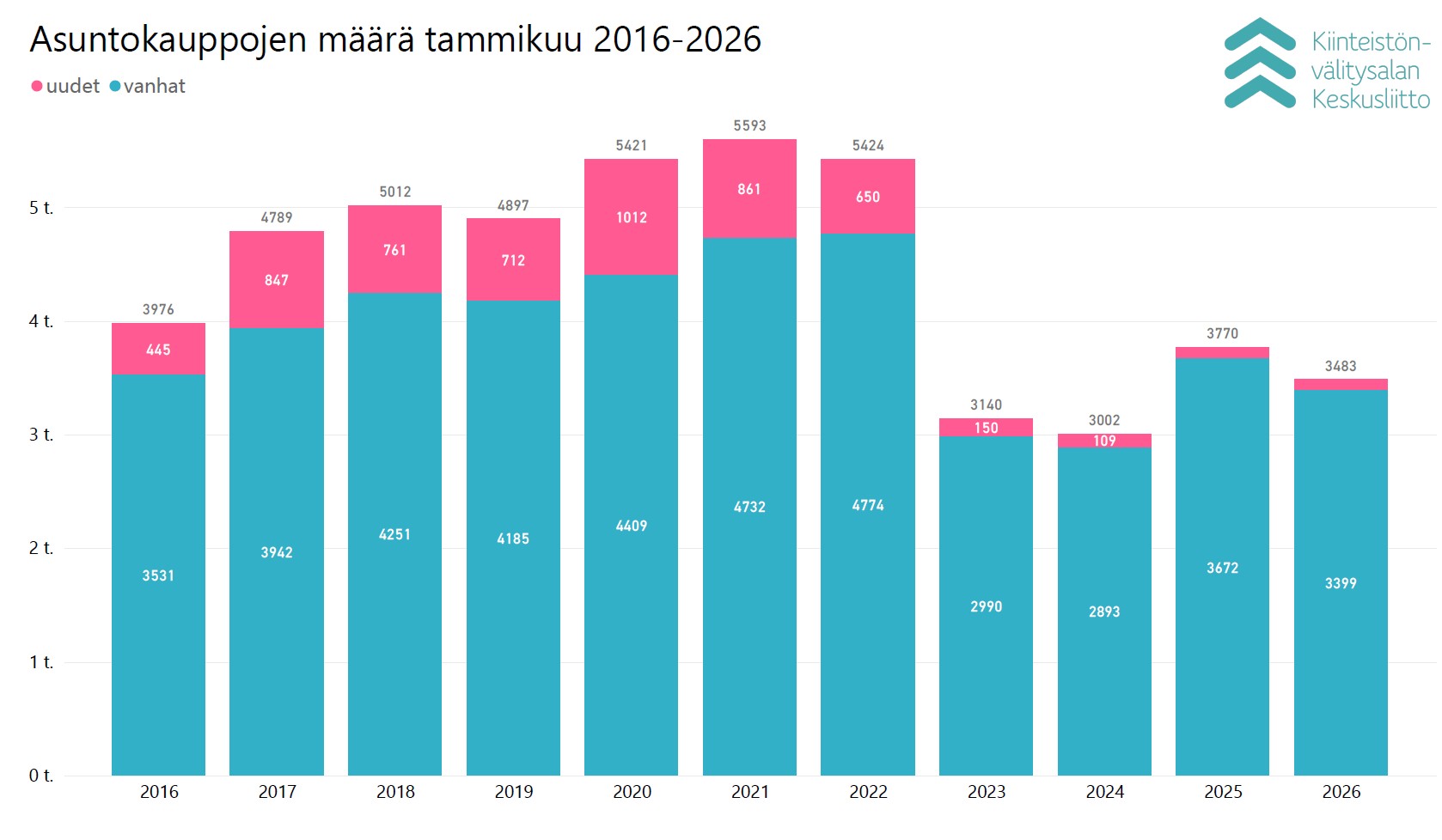

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin tammikuussa maanlaajuisesti yhteensä 3 399 kpl käytettyjen asuntojen kauppaa (-7,4 % ed. vuosi) ja 84 kpl uudisasunnon myyntiä (-14,3 %), eli yhteensä 3 483 kpl (-7,6 %) asuntokauppoja.

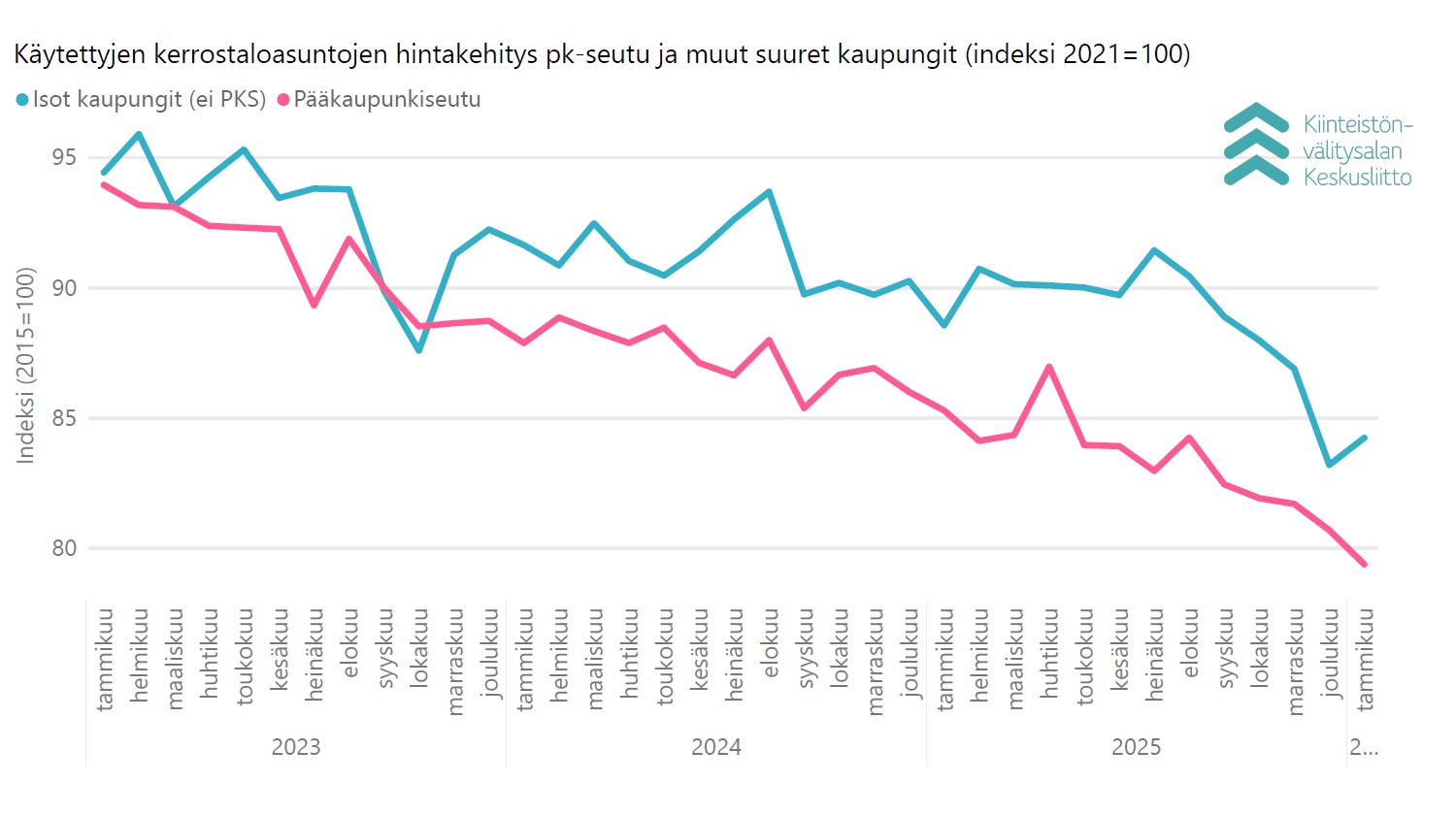

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin*) laskivat pääkaupunkiseudulla -1,3 %, ja nousivat 1,0 % muissa isoissa kaupungeissa joulukuuhun verrattuna.

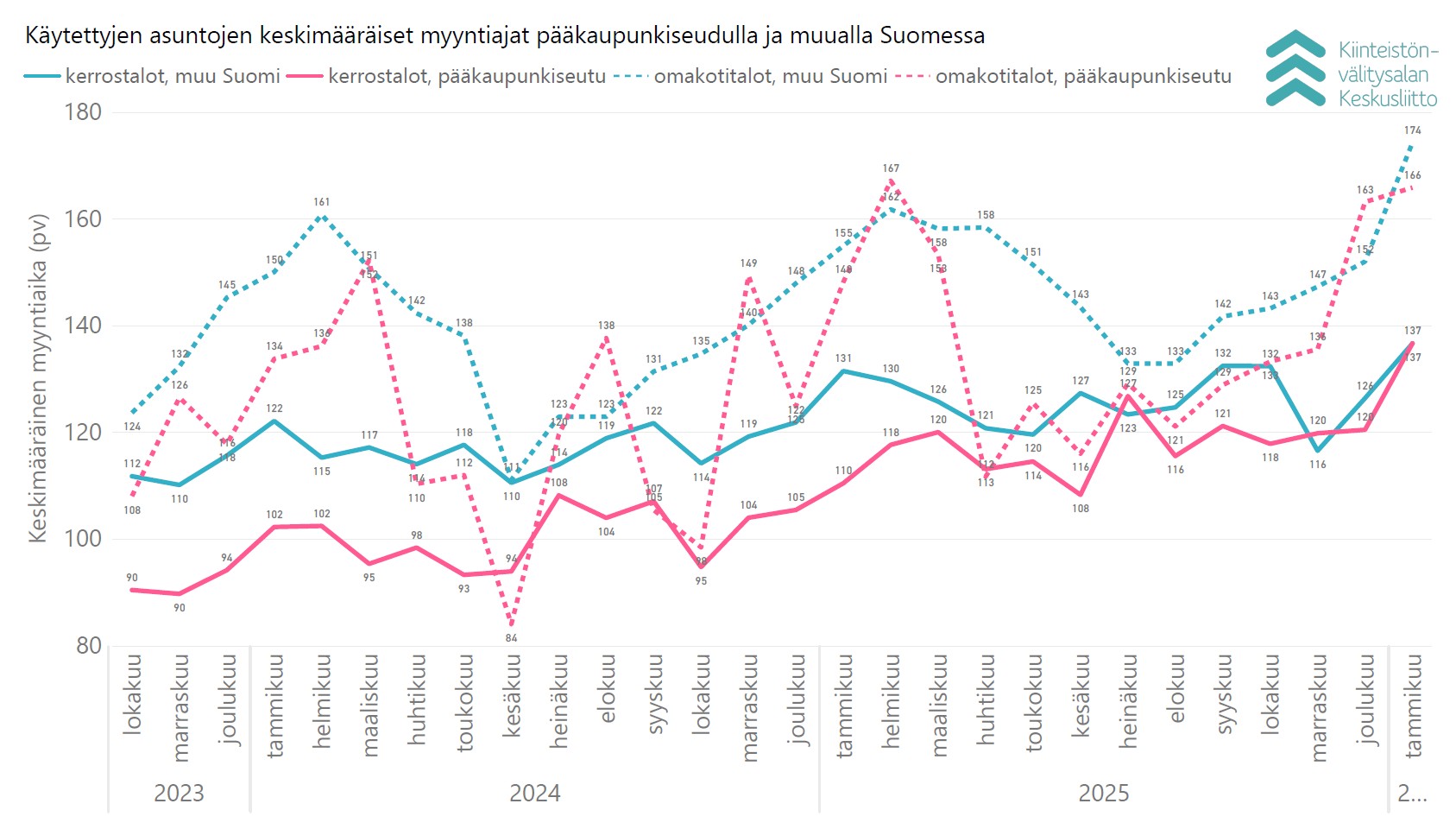

- Keskimääräisissä myyntiajoissa suurin muutos joulukuuhun verrattuna oli omakotitalojen myyntiajan piteneminen 22 päivällä 174 päivään pääkaupunkiseudun ulkopuolella.

Kokonaismyyntimäärät laskivat 8 prosenttia edellisvuodesta

Tammikuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 3 399 kpl käytettyjen asuntojen kauppaa (-7,4 % ed. vuosi, -10,8 % 5 v. ka) ja 84 kpl uudisasunnon myyntiä (-14,3 %, -77,5 % 5 v. ka), eli yhteensä 3 483 kpl asuntokauppoja (-7,6 %, -16,8 % 5 v. ka). Lisäksi myytiin 114 kpl loma-asuntoa, 97 kpl tontteja, sekä 216 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Tammikuun kokonaiskauppamäärä oli nämä mukaan lukien 3 910 kpl kohteita, mikä on -8,0 % vuoden 2025 tammikuun tasosta ja -18,3 % viiden vuoden keskiarvosta.

Asuntotyyppejä tarkastellessa tammikuussa myydyistä käytetyistä asunnoista 1 873 kpl (-4,6 % vrt. tammikuu 2025, -12,3 % 5 v. ka) sijaitsivat kerrostaloissa, ja 781 kpl (-12,0 % vrt. ed. vuosi, -12,9 % 5 v. ka) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 745 kpl (-9,4 %, -4,5 % 5 v. ka). Uusista asunnoista 48 kpl oli kerrostaloja (-31,4 %, -83,3 % 5 v. ka), 27 kpl rivitaloja (68,8 % ed. vuosi, -61,1 % 5 v. ka) ja 9 kpl omakotitaloja (-25,0 % ed. vuosi, -41,6 % 5 v. ka).

Pääkaupunkiseudulla myytiin yhteensä 887 kpl käytettyä asuntoa (-5,0 % vrt. ed. vuosi, 36,7 % tammikuu 2024). Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 225 kpl (5,6 % vrt. ed. vuosi, 28,6 % tammikuu 2024). Muualla Suomessa tehtiin 2 287 kpl käytettyjen asuntojen kauppaa (-9,4 % ed. vuosi, 10,5 % tammikuu 2024). Pääkaupunkiseudun kauppamäärien osuus koko Suomen kauppamäärästä oli 26,1 %, pääkaupunkiseudun kehyskuntien 6,6 % ja muun Suomen 67,3 %.

Käytettyjä asuntoja suurimmista kaupungeista myytiin eniten tammikuussa Helsingissä 532 kpl (0,6 % ed. vuosi, -4,4 % 5 v. ka), Espoossa 197 kpl (-24,2 %, -15,6 % 5 v. ka) ja Tampereella 196 kpl (-15,5 % ed. vuosi, -21,1 % 5 v. ka). Prosentuaalisesti suurimmat muutokset edellisvuoteen olivat Kuopiossa (104 kpl, 30,0 %) ja Lahdessa toiseen suuntaan (77 kpl, -29,4 %).

Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten Tampereella 20 kpl (-4,8 % ed. vuosi, -77,9 % 5 v. ka), Helsingissä 14 kpl (100,0 % ed. vuosi, -76,0 % 5 v. ka) ja Oulussa 8 kpl (-42,9 % ed. vuosi, -61,4 % 5 v. ka).

Maakunnista kappalemääräisesti eniten käytettyjä asuntoja myytiin tammikuussa Uudellamaalla 1 256 kpl (-0,5 % ed. vuosi, 35,2 % 2 v. takainen), Pirkanmaalla 364 kpl (-15,3 % ed. vuosi, 1,7 % 2 v. takainen) ja Varsinais-Suomessa 336 kpl (2,1 % ed. vuosi, 23,5 % 2 v. takainen). Kauppamäärissä eniten prosentuaalista muutosta edellisvuoteen nähden oli Pohjanmaalla (71 kpl, -29,0 % ed. vuosi).

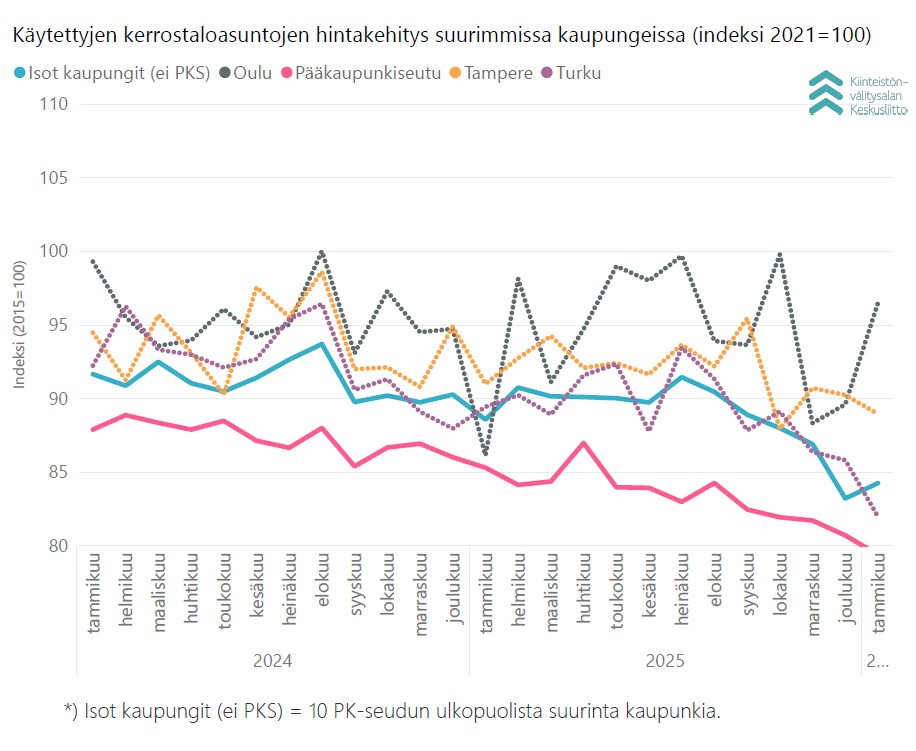

Käytettyjen kerrostaloasuntojen hinnat selvässä nousussa Oulussa

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat pääkaupunkiseudulla -1,3 % ja nousivat muissa isoissa kaupungeissa 1,0 % joulukuuhun verrattuna. Oulussa hinnat nousivat 6,9 %,ja laskivat Turussa -3,8 % sekä Tampereella -1,3 %.

Vuoden takaiseen tammikuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat pääkaupunkiseudulla keskimäärin -5,9 % ja muissa suurissa kaupungeissa -4,3 %. Oulussa ne nousivat 10,4 % ja laskivat Turussa -7,5 % sekä Tampereella -2,0 %.

Myyntiajat pidentyivät eniten pääkaupunkiseudun ulkopuolisissa omakotitaloissa

Keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa oli 137 päivää (joulukuussa 120 pv), ja muualla Suomessa 137 päivää (joulukuussa 126 päivää). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 117 päivää (joulukuussa 125 pv) ja muualla Suomessa 145 päivää (joulukuussa 124 päivää). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 166 päivää (joulukuussa 163 pv) ja muualla Suomessa 174 päivää (joulukuussa 152 päivää).

Pääkaupunkiseudulla käytetyt yksiöt myytiin tammikuussa keskimäärin 113 päivässä, kaksiot 135 päivässä ja kolmiot sekä neliöt 146 päivässä. Yksiöiden kaupanteko kävi Espoossa 91 päivässä, Helsingissä myynti vei 93 päivää ja Vantaalla se pompahti joulukuun 55 päivästä 264 päivään. (Myyntiaikojen suuri kuukausivaihtelu on tyypillistä.)

Kaksiot menivät kaupaksi Espoossa 132 päivässä, Helsingissä 135 päivässä ja Vantaalla 138 päivässä. Kolmiot ja neliöt myytiin Espoossa 126 päivässä, Vantaalla 147 päivässä ja Helsingissä 152 päivässä. Omakotitalot myytiin Helsingissä 118 päivässä, Espoossa 173 päivässä ja Vantaalla 183 päivässä.

Lähde: KVKL Hintaseurantapalvelu

*) KVKL:n julkaisema vanhojen kerrostaloasuntojen hintaindeksi on päivittynyt vuoden 2026 alusta alkaen. Uusi perusvuosi on 2021=100 (edellinen 2015=100), ja indeksissä käytetty laatuvakiointi on päivitetty perustuen KVKL Hintaseurantapalvelun uusimpiin kauppatietoihin. Aiempi indeksisarja vuosilta 2015–2020 on ketjutettu päivitetyn indeksin 2021- kanssa.

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 11.2.2026 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,82 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.