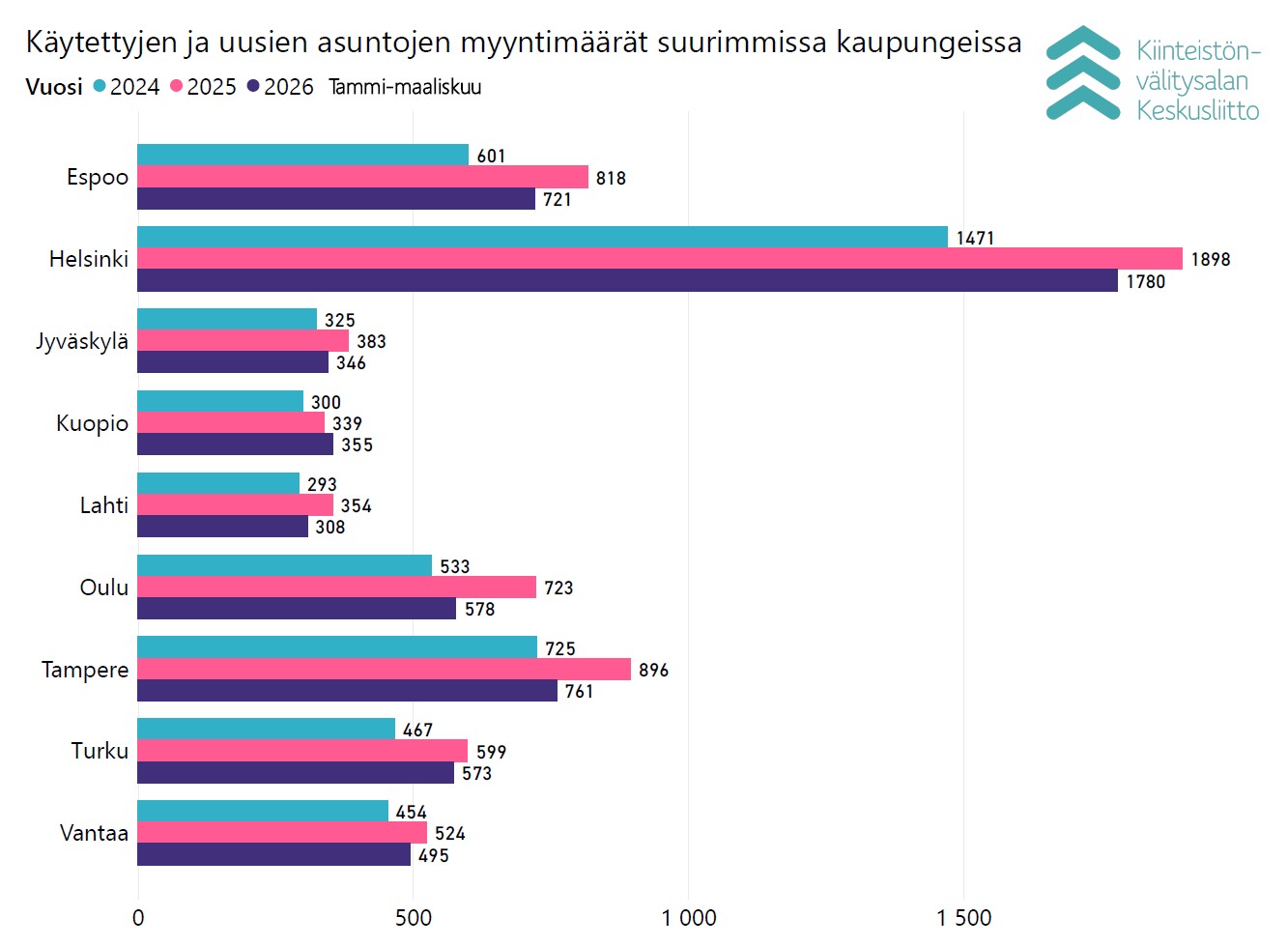

Maakuntatasolla ainoastaan Kainuussa solmittiin enemmän asuntokauppoja kuin viime vuoden maaliskuussa. Tämän vuoden tammi–maaliskuussa suurista kaupungeista vain Kuopiossa asuntokauppojen määrät ovat kasvaneet. Suurimmat pudotukset kauppamäärissä on nähty Oulussa, Tampereella ja Lahdessa.

Asuntojen hinnat laskussa pääkaupunkiseudulla

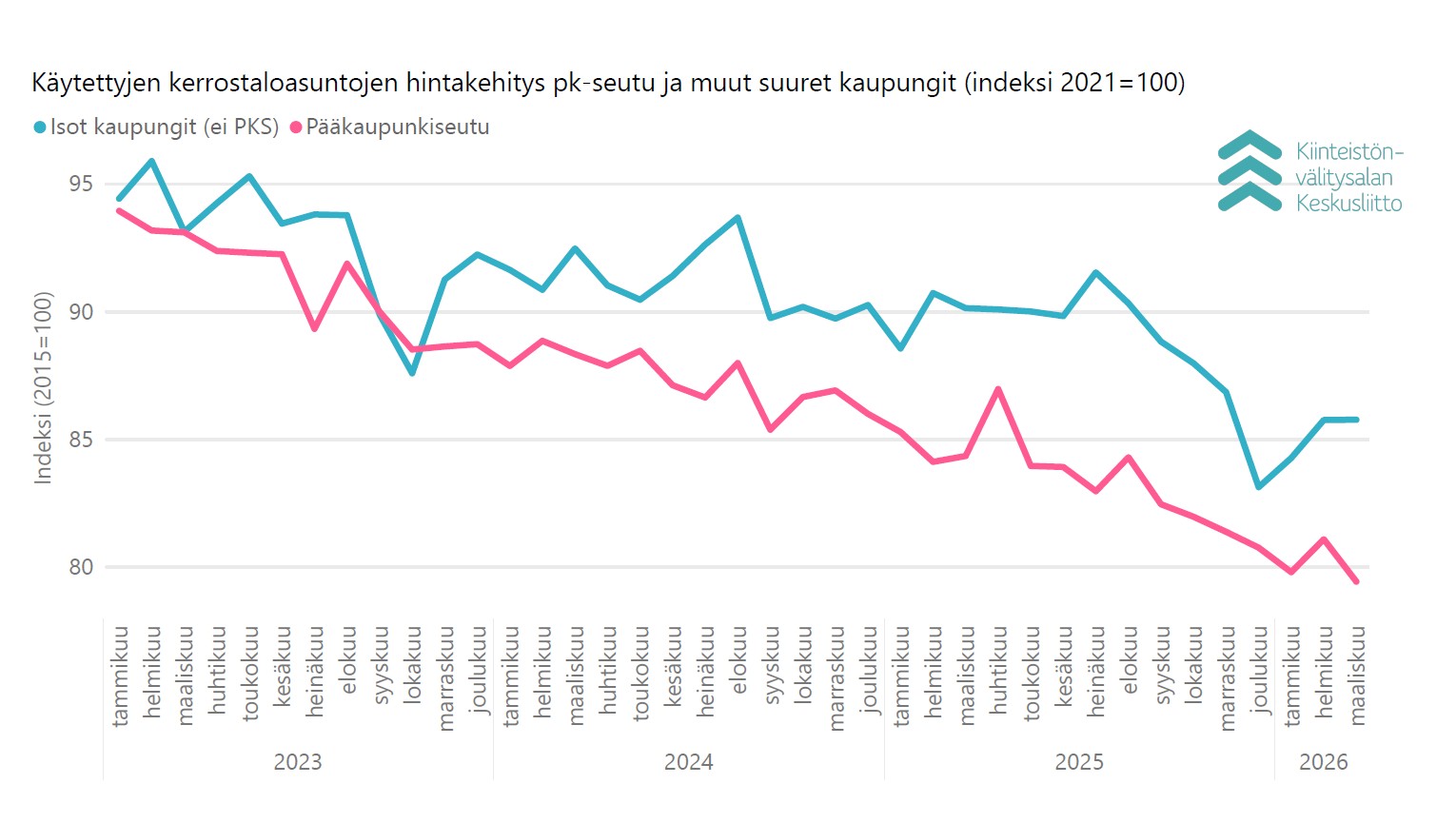

”Asuntojen hintojen lasku jatkui pääkaupunkiseudulla myös maaliskuussa. Muualla Suomessa on nähtävissä hintojen tasaantumista. Pääkaupunkiseudulla keskeinen syy asuntojen hintojen laskulle on tarjonnassa. Asuntoja on sekä myynnissä että tarjolla vuokralle jopa historiallisen paljon. Myynti- ja vuokrakohteiden lisäksi asumisoikeusasuntoja on tyhjillään ympäri pääkaupunkiseutua jopa tuhansia”, sanoo Viljamaa.

Asuntojen kokonaistarjontamäärä on siis vain kasvanut.

”Kun otetaan huomioon, että uudisrakentamisesta käytännössä puolet kohdistuu pääkaupunkiseudulle ja erityisesti kerrostalorakentamisesta suurin osa on valtion tukemia vuokra- ja asumisoikeusasuntoja, asuntojen hintojen nousua ei ole näköpiirissä”, arvioi Viljamaa.

Täsmällisen ja dataan perustuvan hinnoittelun merkitys korostuu.

”Ns. ’toivotaan toivotaan’ -hinnoittelulla ei tämän hetken asuntomarkkinoilla ole kysyntää”.

Uudiskohteiden ja käytettyjen asuntojen hintaero on pysynyt suurena

Asuntojen hintakehityksessä on myös tapahtunut eriytymistä. Pääkaupunkiseudun neljän huoneen perheasuntojen hinnat ovat pysyneet hyvin vakaina jo pitkään, mutta pienten asuntojen hinnat ovat sen sijaan laskeneet reilusti.

”Pieniä asuntoja on tarjolla huomattavasti enemmän, joten se painaa hintakehityksen kokonaisuutena miinukselle. Kärjistäen kysyntä kohdistuu perheasuntoihin ja tarjonta on pääasiassa pieniä asuntoja, mistä syntyy asuntomarkkinoiden tämänhetkinen kohtaanto-ongelma”, Viljamaa selvittää.

”Kehysriihestä tarvitaan lisää toimenpiteitä asuntomarkkinoiden käynnistämiseen”

Pidempien asuntolainojen mahdollistaminen ja ASP-lainajärjestelmän ehtojen parantaminen ovat tärkeitä parannuksia asuntorahoituksen järjestelmään. Viljamaan mukaan tarvitaan kuitenkin lisätoimia kuluttajien luottamuksen vahvistamiseksi.

”Asuntokauppa pitää saada käyntiin, jotta myös rakentaminen ja koko kiinteistö- ja rakentamisalan arvoketju saadaan toimimaan, kuluttajien luottamus nousuun ja Suomen talous kasvuun.”

”Asuntomarkkinat ovat olleet kuin 10-vuotias, jähmeä dieselauto keskellä paukkupakkasjaksoa. Jotta auto saadaan kunnolla liikkeelle, tarvitaan parhaat kylmäkäynnistysvälineet käyttöön. Tehokkainta olisi poistaa asuntokaupan varainsiirtovero ja vauhdittaa entisestään ensiasunnon ostajien mahdollisuuksia omaan kotiin”, Viljamaa painottaa.

Päähuomiot, data päivitetty 7.4.2026:

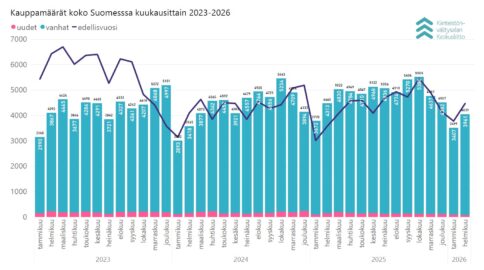

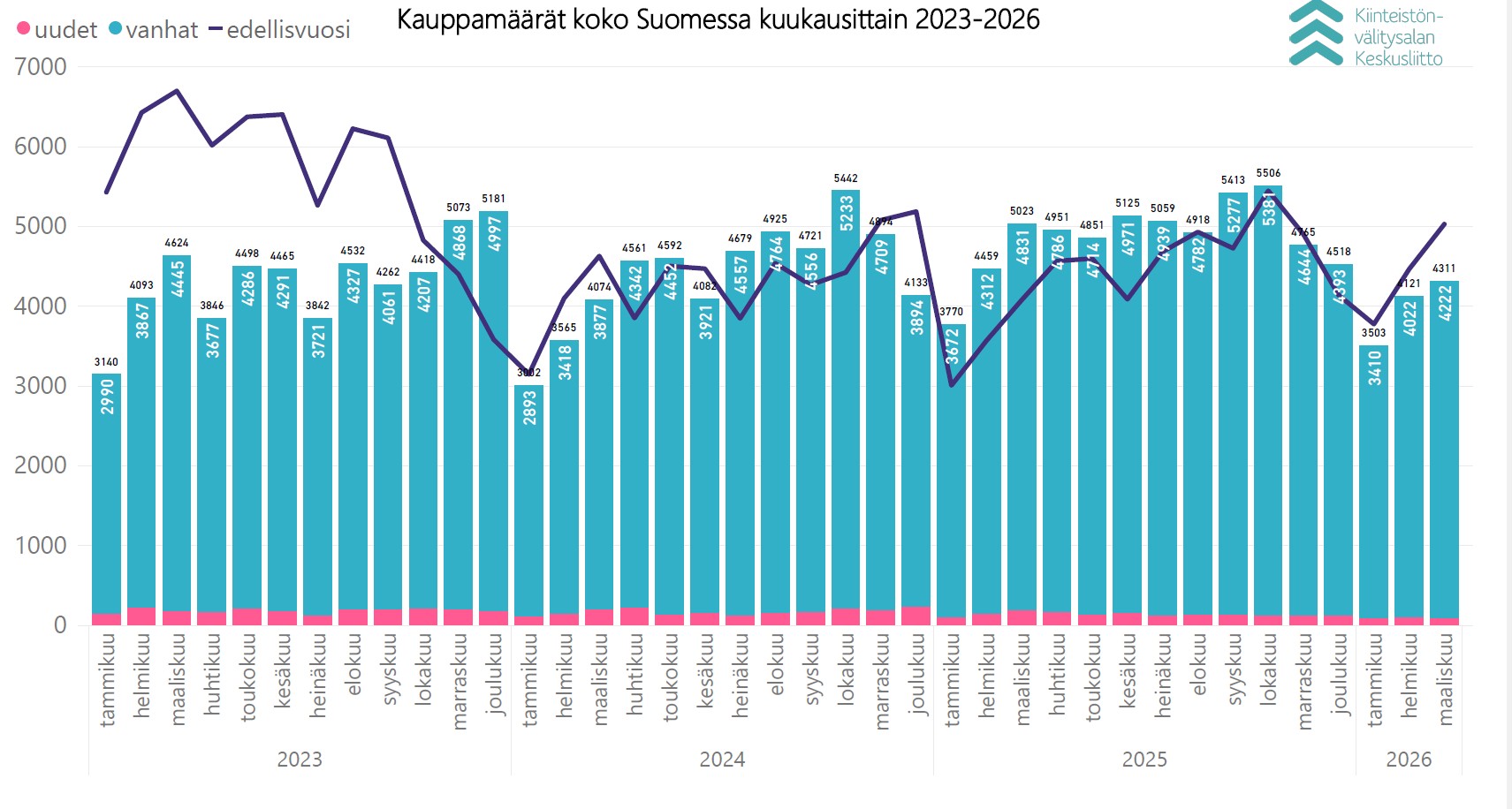

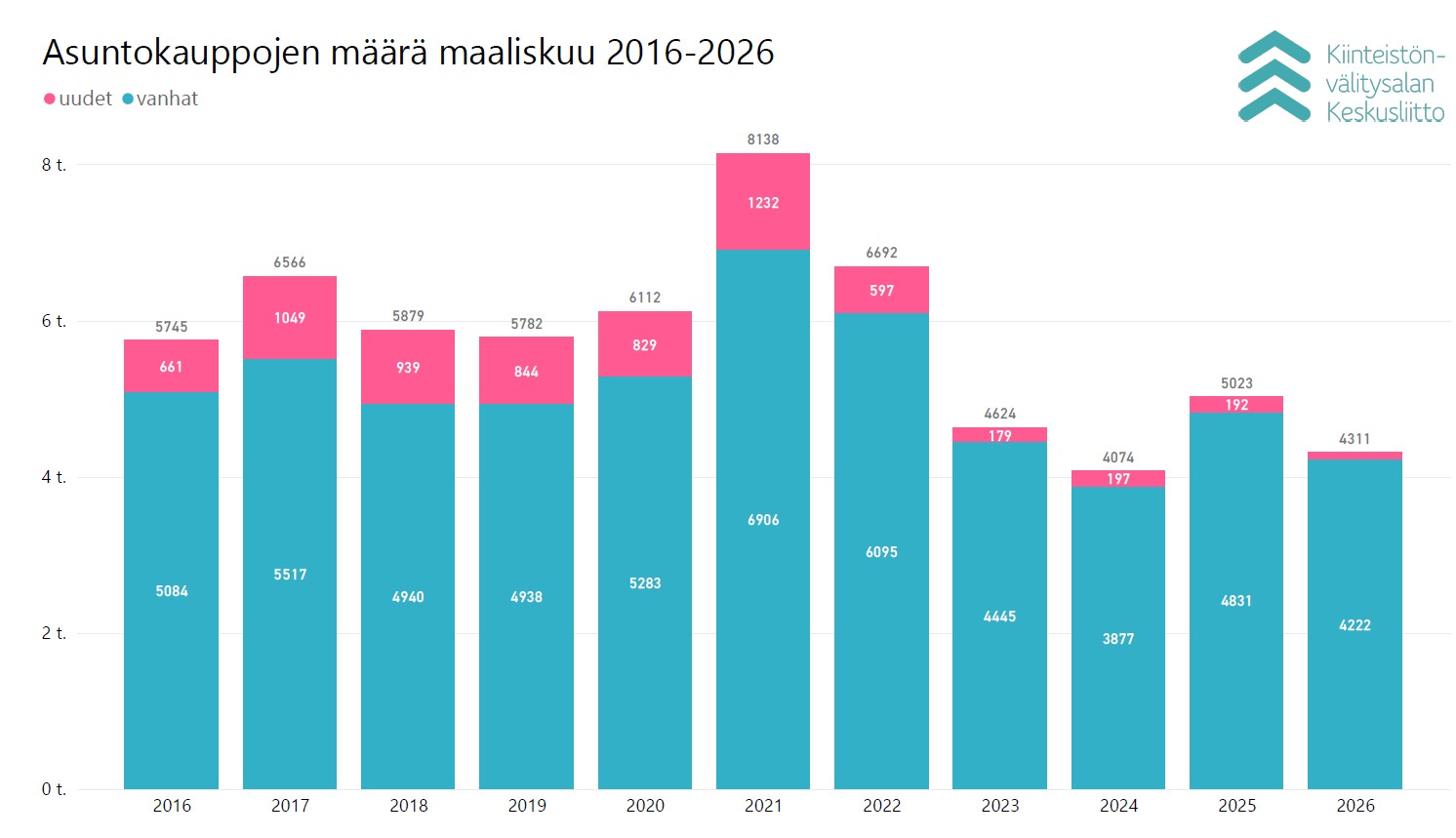

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maaliskuussa maanlaajuisesti yhteensä 4 222 kpl käytettyjen asuntojen kauppaa (-12,6 % ed. vuosi) ja 89 kpl uudisasunnon myyntiä (-53,7 %), eli yhteensä 4 311 kpl (-14,2 %) asuntokauppoja.

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin*) laskivat pääkaupunkiseudulla -1,7 % ja pysyivät samana muissa suurissa kaupungeissa helmikuuhun verrattuna.

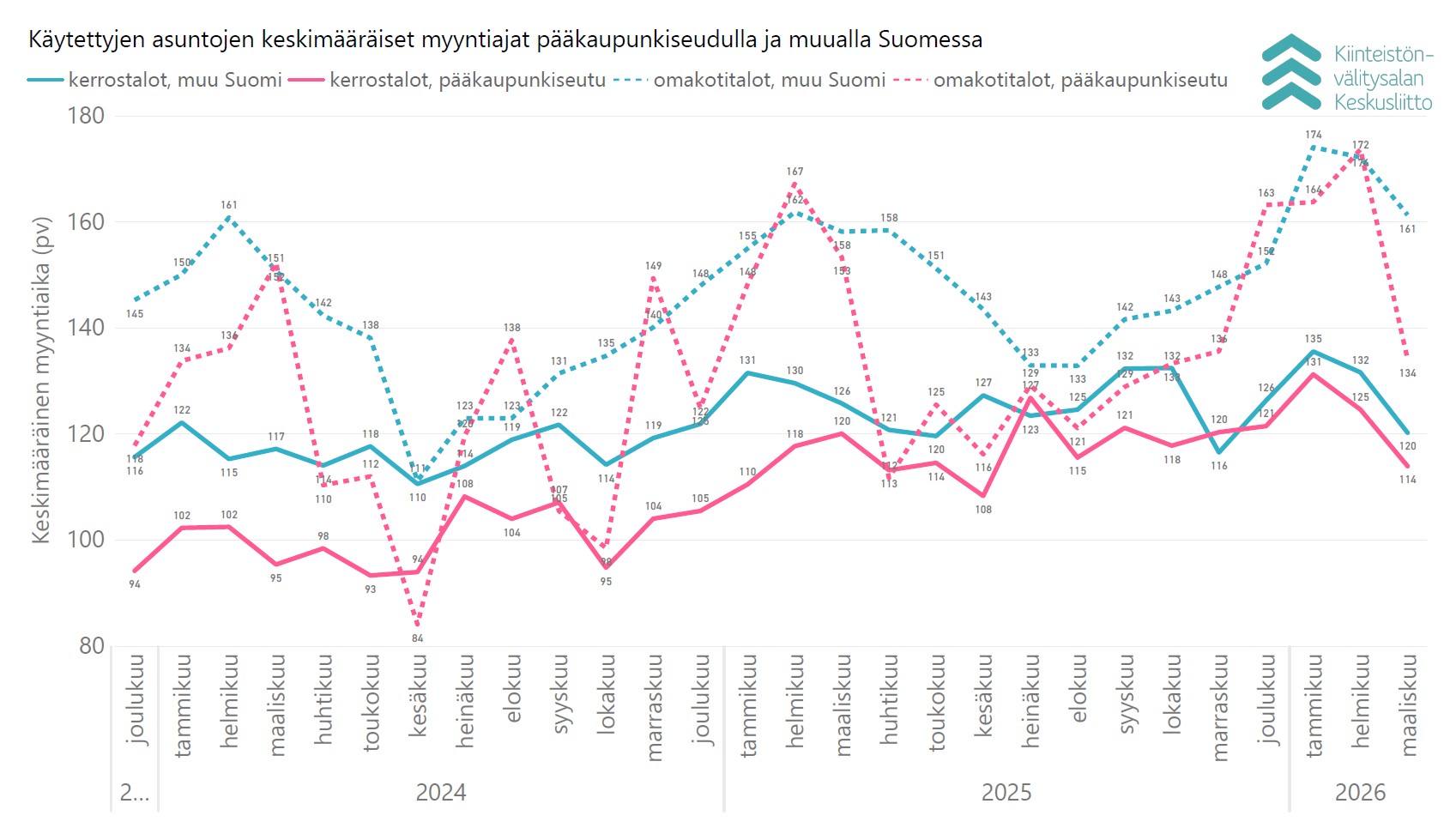

- Keskimääräisissä myyntiajoissa suurin muutos helmikuuhun verrattuna oli pääkaupunkiseudun omakotitalojen myynnin nopeutuminen 40 päivällä 134 päivään.

Kokonaiskauppamäärä jäi 14 prosenttia edellisvuoden maaliskuusta

Maaliskuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4 222 kpl käytettyjen asuntojen kauppaa (-12,6 % ed. vuosi, -19,3 % 5 v. ka) ja 89 kpl uudisasunnon myyntiä (-53,7 %, -81,4 % 5 v. ka), eli yhteensä 4 311 kpl asuntokauppoja (-14,2 %, -24,5 % 5 v. ka). Lisäksi myytiin 140 kpl loma-asuntoa, 86 kpl tontteja, sekä 283 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Maaliskuun kokonaiskauppamäärä oli nämä mukaan lukien 4 820 kpl kohteita, mikä on -14,2 % vuoden 2025 maaliskuun tasosta ja -25,6 % viiden vuoden keskiarvosta.

Asuntotyyppejä tarkastellessa maaliskuussa myydyistä käytetyistä asunnoista 2 221 kpl (-10,9 % vrt. maaliskuu 2025, -20,5 % 5 v. ka) sijaitsivat kerrostaloissa, ja 1 072 kpl (-12,3 % vrt. ed. vuosi, -17,9 % 5 v. ka) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 929 kpl (-16,8 %, -17,9 % 5 v. ka). Uusista asunnoista 62 kpl oli kerrostaloja (-56,0 %, -83,2 % 5 v. ka), 17 kpl rivitaloja (-55,3 % ed. vuosi, -80,6 % 5 v. ka) ja 10 kpl omakotitaloja (-23,1 % ed. vuosi, -55,4 % 5 v. ka).

Pääkaupunkiseudulla myytiin yhteensä 995 kpl käytettyä asuntoa (-13,0 % vrt. ed. vuosi, 13,2 % maaliskuu 2024). Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 294 kpl (-7,0 % vrt. ed. vuosi, 14,8 % maaliskuu 2024). Muualla Suomessa tehtiin 2 933 kpl käytettyjen asuntojen kauppaa (-13,0 % ed. vuosi, 7,0 % maaliskuu 2024). Pääkaupunkiseudun kauppamäärien osuus koko Suomen kauppamäärästä oli 23,6 %, pääkaupunkiseudun kehyskuntien 7,0 % ja muun Suomen 69,5 %.

Käytettyjä asuntoja suurimmista kaupungeista myytiin eniten maaliskuussa Helsingissä 624 kpl (-10,1 % ed. vuosi, -19,5 % 5 v. ka), Espoossa 223 kpl (-17,1 %, -28,5 % 5 v. ka) ja Tampereella 263 kpl (-16,2 % ed. vuosi, -24,5 % 5 v. ka).

Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten Espoossa (13 kpl, -43,5 % ed. vuosi, -85,4 % 5 v. ka), Helsingissä (10 kpl, -65,5 % ed. vuosi, -86,8 % 5 v. ka) ja Tampereella (9 kpl, -25,0 % ed. vuosi, -81,3 % 5 v. ka).

Maakunnista kappalemääräisesti eniten käytettyjä asuntoja myytiin maaliskuussa Uudellamaalla 1 446 kpl (-11,1 % ed. vuosi, 13,1 % 2 v. takainen), Pirkanmaalla 520 kpl (-9,1 % ed. vuosi, 18,7 % 2 v. takainen) ja Varsinais-Suomessa 417 kpl (-13,7 % ed. vuosi, 6,4 % 2 v. takainen). Kauppamäärissä eniten prosentuaalista muutosta edellisvuoteen nähden oli Kainuussa (44 kpl, 33,3 %).

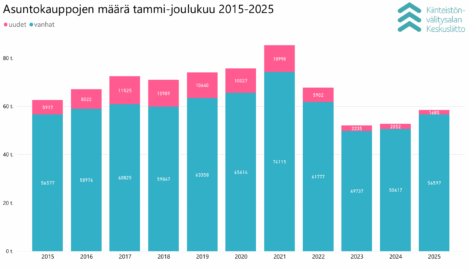

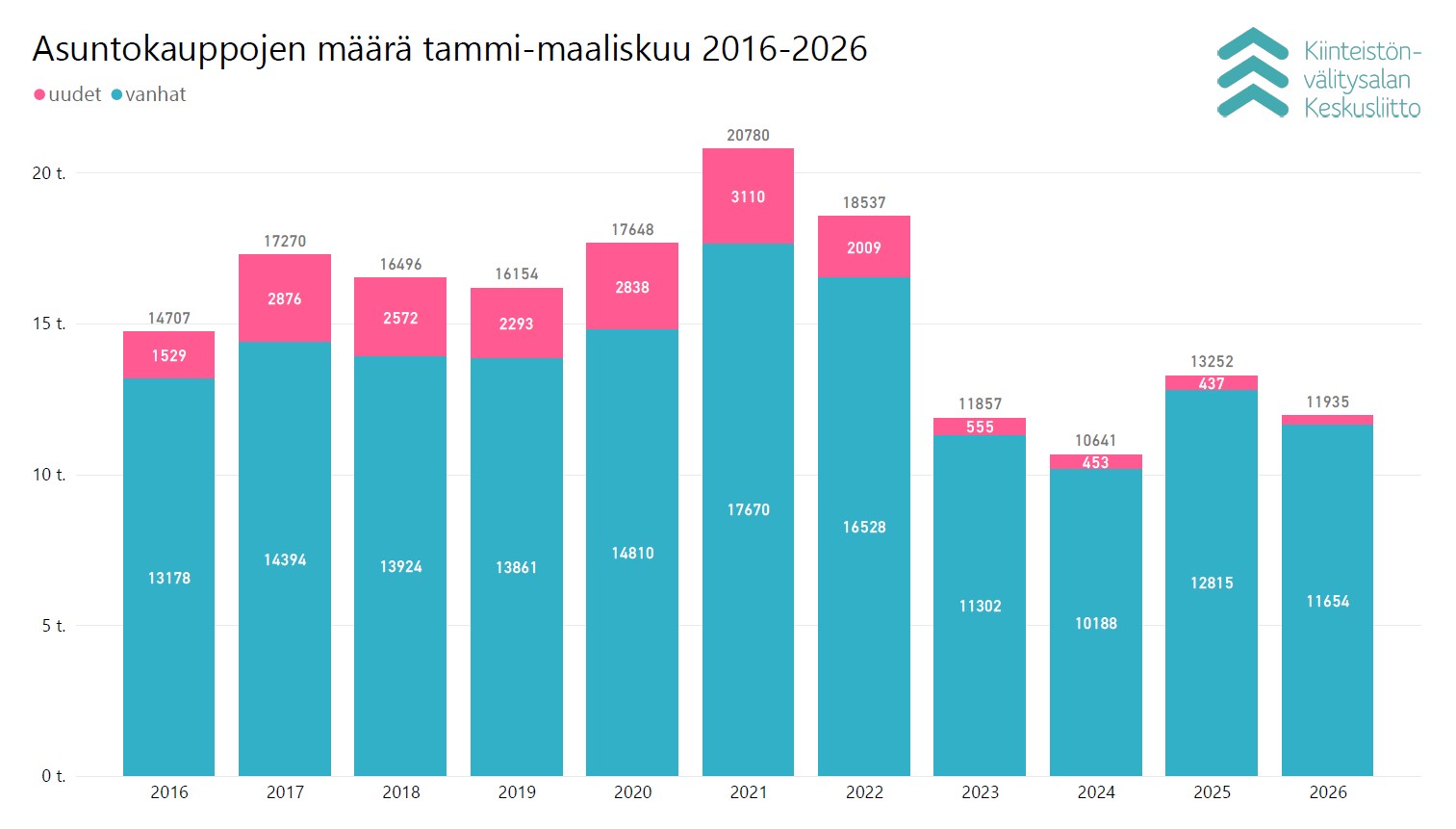

Käytettyjen asuntojen myyntimäärä 9 prosenttia vuoden 2025 tammi– maaliskuusta

Tammi–maaliskuun aikana käytettyjen asuntojen myyntimäärä 11 654 kpl oli -9,1 % edellisvuoden vastaavasta ajanjaksosta ja -14,9 % viiden vuoden keskiarvosta. Uusien asuntojen myyntimäärä 281 kpl oli -35,7 % edellisvuodesta ja -78,6 % viiden vuoden keskiarvosta.

Käytettyjä asuntoja suurimmista kaupungeista myytiin tammi–maaliskuussa Helsingissä 1 737 kpl (-5,4 % ed. vuosi, -12,9 % 5 v. ka), Tampereella 720 kpl (-15,3 % ed. vuosi, -20.2 % 5 v. ka) ja Espoossa 673 kpl (-11,8 %, -18,0 % 5 v. ka)

Maakunnista käytettyjä asuntoja myytiin ensimmäisellä vuosineljänneksellä eniten Uudellamaalla 4 112 kpl (-5,8 % ed. vuosi, -15,5 % 5 v. ka), Pirkanmaalla 1 367 kpl (-10,7 % ed. vuosi, -14,2 % 5 v. ka) ja Varsinais-Suomessa 1 132 kpl (-8,4 % ed. vuosi, -13,9 % 5 v. ka).

Käytettyjen kerrostaloasuntojen hinnoissa nousua Oulussa ja Turussa

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin*) laskivat pääkaupunkiseudulla -1,7 % ja muissa isoissa kaupungeissa ne pysyivät samana helmikuuhun verrattuna. Oulussa hinnat nousivat 4,2 %, Turussa 2,3 % ja Tampereella hinnat pysyivät samana.

Vuoden takaiseen maaliskuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat pääkaupunkiseudulla laskivat keskimäärin -4,9 % ja muissa suurissa kaupungeissa -4,4 %. Oulussa hinnat nousivat 3,2 %, mutta laskivat Turussa -2,2 % sekä Tampereella -4,8 %.

Myyntiajat lyhenivät

Keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa oli 114 päivää (helmikuussa 125 pv), ja muualla Suomessa 120 päivää (helmikuussa 132 päivää). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 147 päivää (helmikuussa 123 pv) ja muualla Suomessa 128 päivää (helmikuussa 139 päivää). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 134 päivää (helmikuussa 174 pv) ja muualla Suomessa 161 päivää (helmikuussa 172 päivää).

Pääkaupunkiseudulla käytetyt yksiöt myytiin helmikuussa keskimäärin 95 päivässä, kaksiot 109 päivässä ja kolmiot sekä neliöt 129 päivässä. Yksiöiden kaupanteko kävi Helsingissä 89 päivässä, Espoossa myynti vei 106 päivää ja Vantaalla 119 päivää. Kaksiot menivät kaupaksi Espoossa 99 päivässä, Helsingissä 106 päivässä ja Vantaalla 139 päivässä. Kolmiot ja neliöt myytiin Helsingissä 128 päivässä, Espoossa 130 päivässä Vantaalla 138 päivässä. Omakotitalot myytiin Helsingissä 99 päivässä, Espoossa 133 päivässä ja Vantaalla 170 päivässä.

Tammikuun alkuun verrattuna myyntiajat ovat laskeneet kaikissa asuntotyypeissä. Eniten, 30 päivää, myyntiaika lyheni pääkaupunkiseudun omakotitaloissa.

Lähde: KVKL Hintaseurantapalvelu

*) KVKL:n julkaisema vanhojen kerrostaloasuntojen hintaindeksi on päivittynyt vuoden 2026 alusta alkaen. Uusi perusvuosi on 2021=100 (edellinen 2021=100), ja indeksissä käytetty laatuvakiointi on päivitetty perustuen KVKL Hintaseurantapalvelun uusimpiin kauppatietoihin. Aiempi indeksisarja vuosilta 2015–2020 on ketjutettu päivitetyn indeksin 2021- kanssa.

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 10.4.2026 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,82 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.