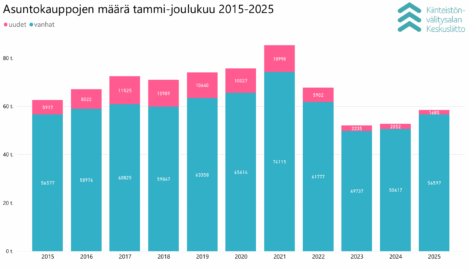

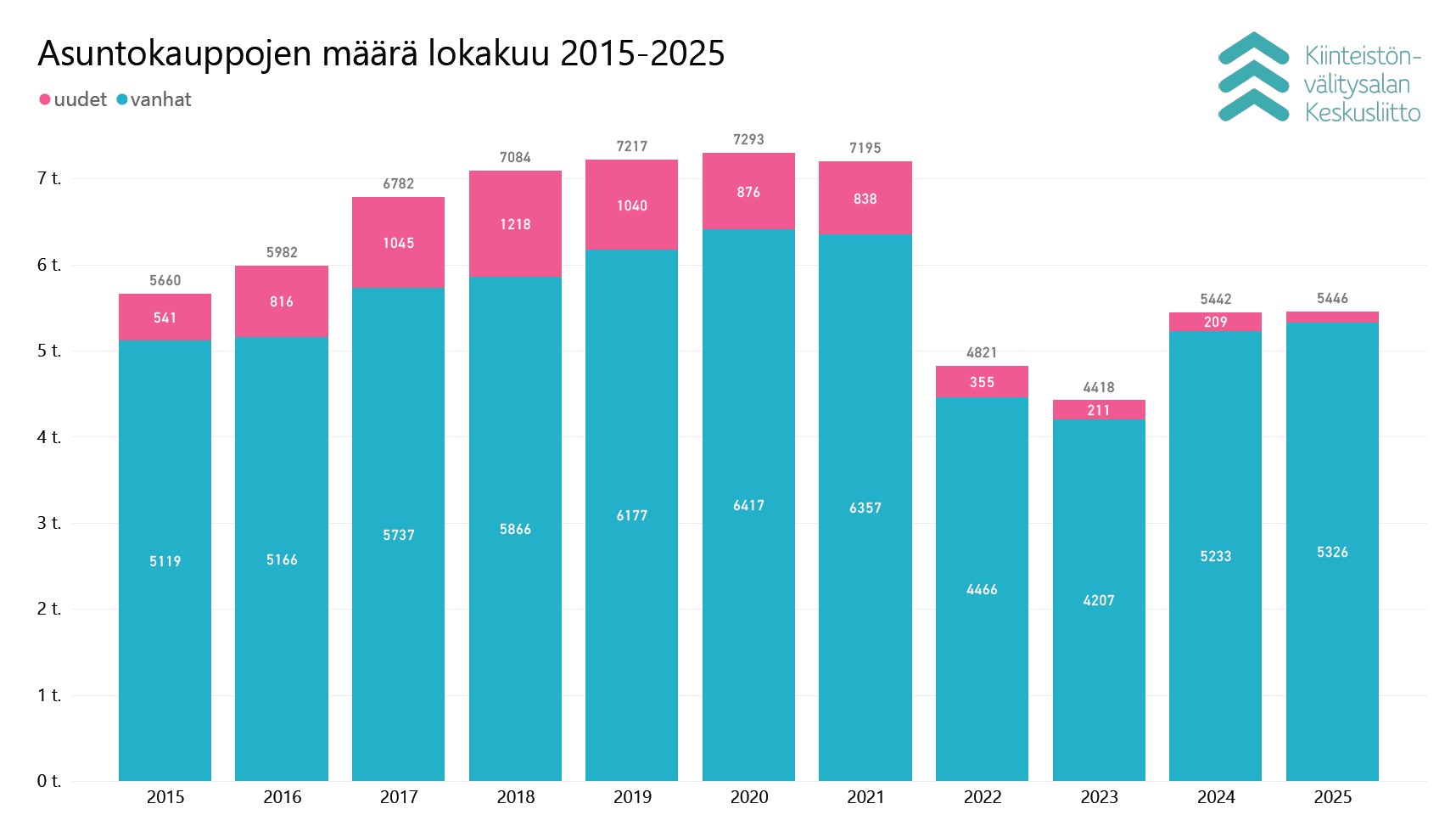

Tänä vuonna asuntokauppoja on tehty yli 12 prosenttia viime vuotta enemmän. Isossa kuvassa käytettyjen asuntojen kauppoja tehdään jo lähes samaa tahtia kuin ennen koronavuosia, joten voidaan perustellusti sanoa, että olemme käytettyjen asuntojen kauppamäärien osalta normaalissa asuntomarkkinatilanteessa.

”Kaksi peräkkäistä ennätyskuukautta ovat vahva signaali siitä, että yön uhka kiinteistö- ja rakentamisalalta on jo karkotettu pois ja tulevaisuus näyttää aiempaa valoisammalta. Asuntokaupan kokonaismäärän kasvu on jälleen yksi uusi positiivinen signaali lisää Suomen kansantalouden, rakentamisen elpymisen ja myös työllisyyden vahvistumisen kannalta.

Asuntokauppa ja kuluttajien isommat hankinnat ovat suurelta osin luottamuksesta kiinni”, Viljamaa muistuttaa.

”Positiiviset uutiset muun muassa jäänmurtajatilauksista, risteilijätilauksista ja datakeskusinvestoinneista ovat vahvistaneet kuluttajien luottamusta. Tämä näkyy asuntokaupoilla lisääntyneinä yhteydenottoina ja tarjouksina”, hän jatkaa.

Myyntiajat edelleen pitkiä hintojen nousukäänteestä huolimatta

”Asuntokaupan osalta on kuitenkin syytä huomioida, että myyntiajat ovat edelleen historiallisen pitkiä. Tarjontaa asunnoista on paljon ja ostajilla on valinnanvaraa. Suhteessa markkinahintaan ylihinnoitellut kohteet eivät edelleenkään liiku markkinoilla. Asuntokaupassa markkinahintahan on se, josta ostaja ja myyjä ovat samaa mieltä. Asiantuntevan kiinteistönvälittäjän rooli onkin ollut poikkeuksellisen suuri viime vuosien haastavassa markkinatilanteessa, jotta asuntokaupat saadaan vietyä maaliin asti”, Viljamaa näkee.

Erot hyvien ja huonojen taloyhtiöiden välillä kasvaneet

Viljamaa arvioi, että kovin merkittävää asuntojen hintojen nousua ei nähdä ennen kuin myyntiajat lähtevät selvästi lyhenemään, mikä vaatii luonnollisesti asuntotarjonnan vähenemistä nykyisestä.

”Alueiden eriytyminen myös jatkuu ja Suomessa on paljon alueita, joissa asuntojen hintojen nousun odottaminen on ylipäätään epärealistista.”

”Korjausrakentamisen tarpeet ja korjaamisen laiminlyönnit näkyvät myös kiinteistönvälitysalalla. Esimerkiksi 1970-luvun taloyhtiöstä, jossa isot remontit ovat tekemättä, on hyvin haastava myydä huoneistoa. Hyvien ja huonojen taloyhtiöiden ero on viime vuosina kasvanut”, huomioi Viljamaa.

Päähuomiot, data päivitetty 06.11.2025:

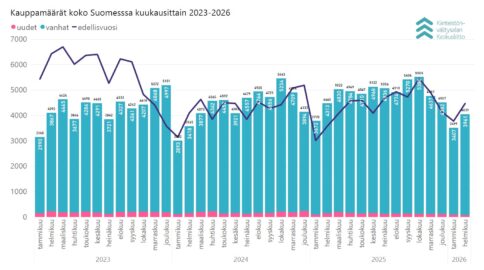

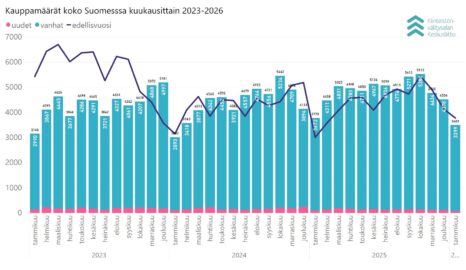

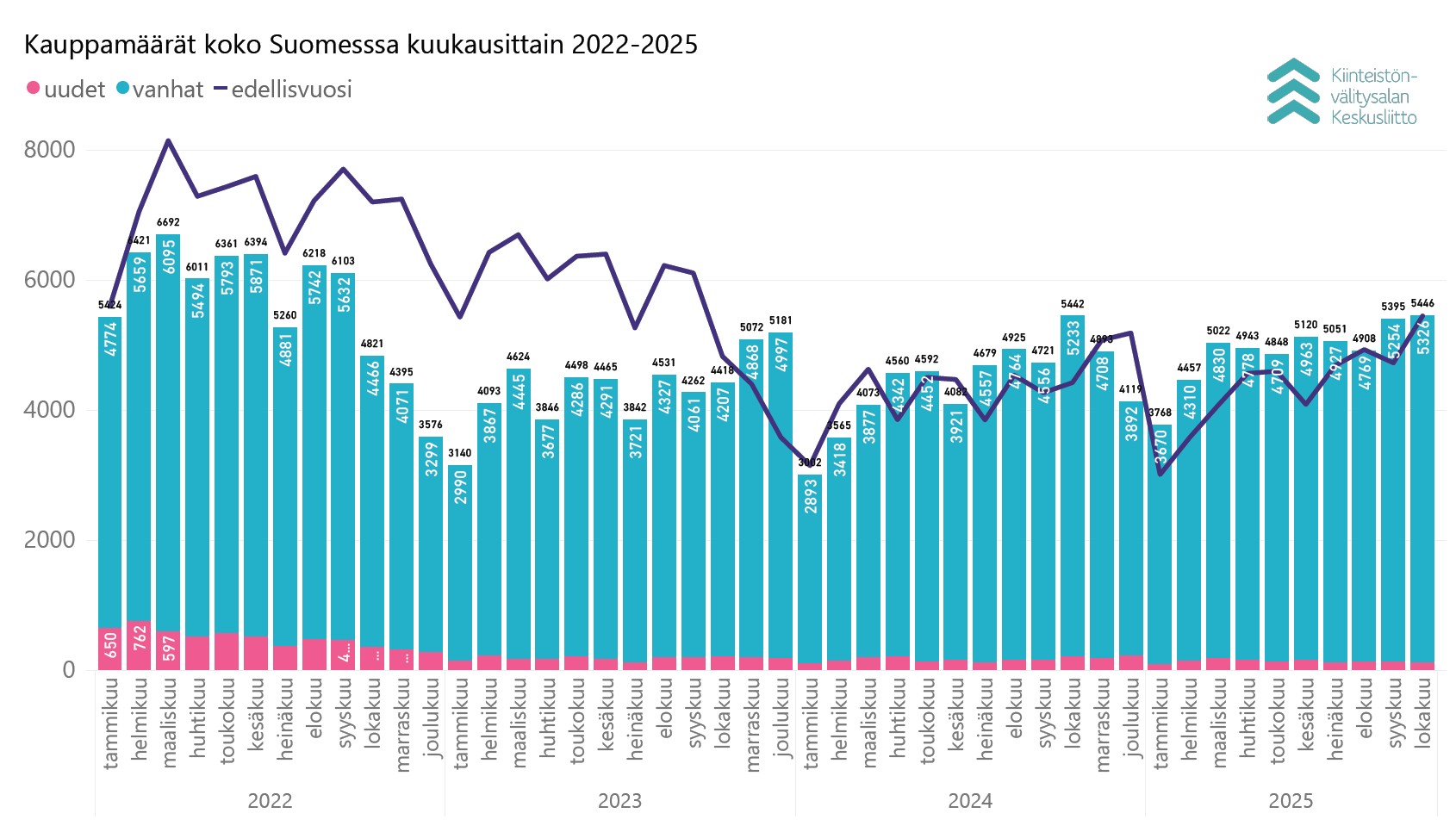

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin lokakuussa maanlaajuisesti yhteensä 5 326 kpl vanhojen asuntojen kauppaa (1,8 % ed. vuosi) ja 120 kpl uudisasunnon myyntiä (-42,6 %), eli yhteensä 5 446 kpl (0,1 %) asuntokauppoja.

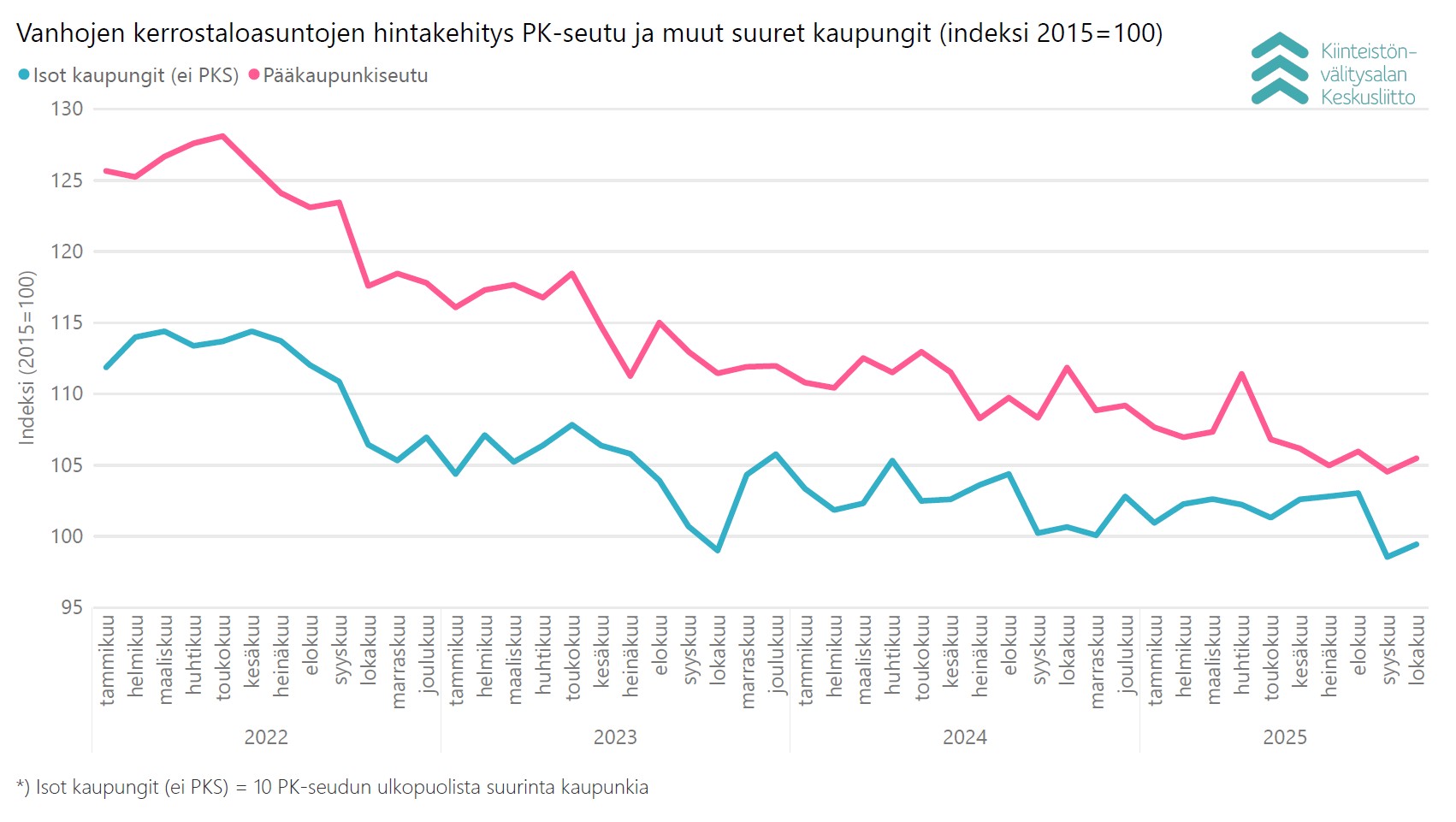

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat pääkaupunkiseudulla samoin kuin muissa isoissa kaupungeissa 0,9 % syyskuuhun verrattuna.

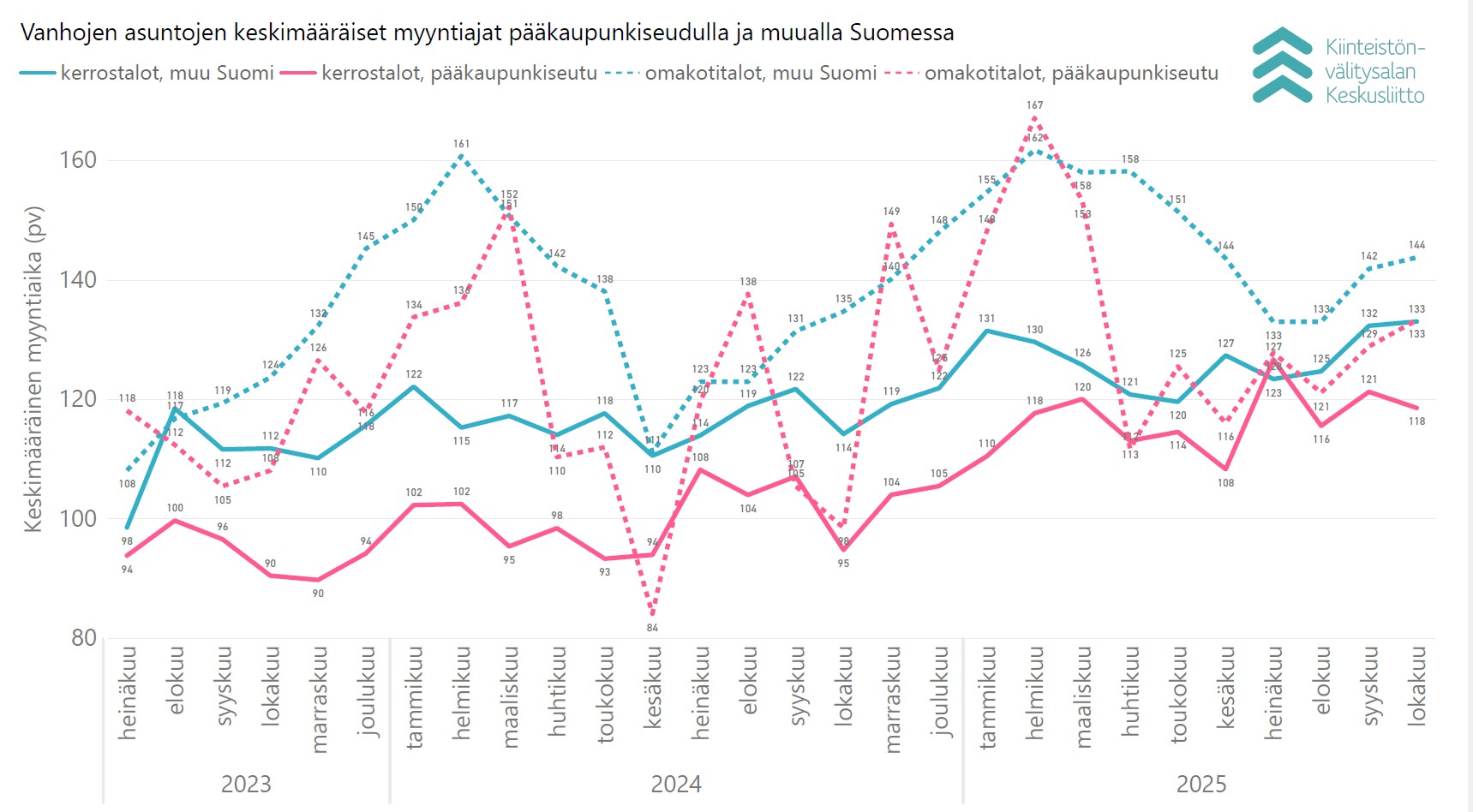

- Keskimääräisissä myyntiajoissa suurin muutos syyskuuhun verrattuna oli pääkaupunkiseudun käytettyjen rivitaloasuntojen myynnin nopeutuminen 12 päivällä.

Myyntimääriltään lokakuu oli vuoden paras kuukausi tähän mennessä

Lokakuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 5 326 kpl käytettyjen asuntojen kauppaa (1,8 % ed. vuosi, -0,2 % 5 v. ka) ja 120 kpl uudisasunnon myyntiä (-42,6 %, -75,9 % 5 v. ka), eli yhteensä 5 446 kpl asuntokauppoja (0,1 %, -6,6 % 5 v. ka). Lisäksi myytiin 385 kpl loma-asuntoa, 130 kpl tontteja, sekä 390 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Lokakuun kokonaiskauppamäärä oli nämä mukaan lukien 6 351 kpl kohteita, mikä on -0,1 % vuoden 2024 lokakuun tasosta ja -6,4 % viiden vuoden keskiarvosta.

Asuntotyyppejä tarkastellessa lokakuussa myydyistä käytetyistä asunnoista 2 565 kpl (6,7 % vrt. lokakuu 2024, -3,2 % 5 v. ka) sijaitsivat kerrostaloissa, ja 1 332 kpl (-3,8 % vrt. ed. vuosi, 1,0 % 5 v. ka) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 1 429 kpl (-1,1 %, 4,6 % 5 v. ka). Uusista asunnoista 73 kpl oli kerrostaloja (-58,1 %, -81,2 % 5 v. ka), 34 kpl rivitaloja (30,8 % ed. vuosi, -59,8 % 5 v. ka) ja 13 kpl omakotitaloja (44,4 % ed. vuosi, -45,8 % 5 v. ka).

Pääkaupunkiseudulla myytiin yhteensä lokakuussa 1 280 kpl käytettyä asuntoa (9,5 % vrt. ed. vuosi, 33,6 % lokakuu 2023). Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 344 kpl (-8,3 % vrt. ed. vuosi, 19,4 % lokakuu 2023). Muualla Suomessa tehtiin 3 702 kpl käytettyjen asuntojen kauppaa (0,4 % ed. vuosi, 25,0 % lokakuu 2023). Pääkaupunkiseudun kauppamäärien osuus koko Suomen kauppamäärästä oli lokakuussa 24,0 %, pääkaupunkiseudun kehyskuntien 6,5 % ja muun Suomen 69,5 %.

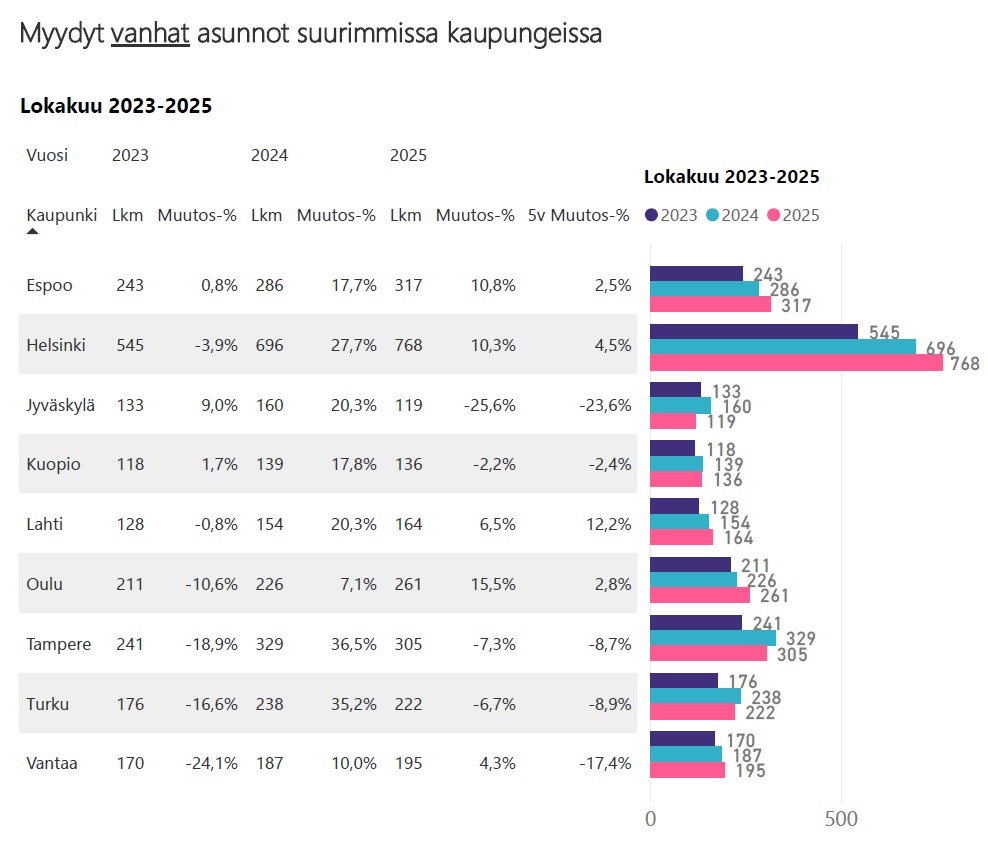

Käytettyjä asuntoja suurimmista kaupungeista myytiin eniten lokakuussa Helsingissä 768 kpl (10,3 % ed. vuosi, 4,5 % 5 v. ka), Espoossa 317 kpl (10,8 %, 2,5 % 5 v. ka) ja Tampereella 305 kpl (-7,3 % ed. vuosi, -8,7 % 5 v. ka). Prosentuaalisesti suurin muutos oli Jyväskylässä, jossa kauppamäärä 119 kpl jäi -25,6 % viime vuotta pienemmäksi.

Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten lokakuussa Helsingissä 19 kpl (-58,7 % ed. vuosi, -75,8 % 5 v. ka), Tampereella 13 kpl (-58,1 % ed. vuosi, -79,1 % 5 v. ka) ja Espoossa 12 kpl (-60,0 % ed. vuosi, -83,9 % 5 v. ka) sekä Oulussa 12 kpl (0,0 % ed. vuosi, -64,3 % 5 v. ka).

Maakunnista kappalemääräisesti eniten käytettyjä asuntoja myytiin lokakuussa Uudellamaalla 1 858 kpl (7,3 % ed. vuosi, 31,2 % 2 v. takainen), Pirkanmaalla 589 kpl (0,2 % ed. vuosi, 19,0 % 2 v. takainen) ja Varsinais-Suomessa 497 kpl (-8,1 % ed. vuosi, 34,7 % 2 v. takainen). Kauppamäärissä eniten prosentuaalista muutosta edellisvuoteen nähden oli Keski-Suomessa (189 kpl, -24,7 % ed. vuosi, -2,1 % 2 v. takainen) ja Etelä-Savossa (106 kpl, -16,5 % ed. vuosi, -2,8 % 2 v. takainen).

Käytettyjen kerrostaloasuntojen hinnoissa noin prosentin nousu syyskuusta

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat lokakuussa pääkaupunkiseudulla sekä muissa isoissa kaupungeissa 0,9 % syyskuuhun verrattuna. Oulussa hinnat nousivat 5,4 %, Turussa 5,1 % ja Tampereella ne laskivat -4,5 %.

Vuoden takaiseen lokakuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat keskimäärin -6,4 % pääkaupunkiseudulla ja -1,2 % muissa suurissa kaupungeissa. Turussa hinnat laskivat -2,8 %, Tampereella -2,7 % ja Oulussa hinnat nousivat 1,1 %.

Pääkaupunkiseudun rivitaloasunnot myytiin edelliskuuta rivakammin

Lokakuussa keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa oli 118 päivää (syyskuussa 121 pv), ja muualla Suomessa 133 päivää (syyskuussa 132 päivää). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 118 päivää (syyskuussa 130 pv) ja muualla Suomessa 121 päivää (syyskuussa 127 päivää). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 133 päivää (syyskuussa 129 pv) ja muualla Suomessa 144 päivää (syyskuussa 142 päivää).

Pääkaupunkiseudulla käytetyt yksiöt myytiin lokakuussa keskimäärin 96 päivässä, kaksiot 128 päivässä ja kolmiot sekä neliöt 122 päivässä. Yksiöiden kaupanteko kävi nopeitten Helsingissä 93 päivässä, Espoossa myynti vei 105 päivää ja Vantaalla 111 päivää. Kaksiot menivät kaupaksi Helsingissä 123 päivässä, Espoossa 135 päivässä ja Vantaalla 154 päivässä. Kolmiot ja neliöt myytiin Helsingissä 111 päivässä, Vantaalla 119 päivässä ja Espoossa 155 päivässä. Omakotitalot myytiin Espoossa 126 päivässä, Helsingissä 131 päivässä ja Vantaalla 145 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

P. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 7.11.2025 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,78 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.