”Asuntojen hintojen lasku on jatkunut yhtäjaksoisesti yli kolme ja puoli vuotta. Myyntiajat ovat myös pidentyneet edelleen trendinomaisesti. Vaikka käytettyjen asuntojen kauppa on kasvanut merkittävästi vuoden 2023 pohjista, onnistuneet asuntokaupat vaativat tänä päivänä todella paljon asiantuntijatyötä sekä dataan ja markkinatuntemukseen perustuvaa hinnoittelua”, Viljamaa sanoo.

Suomalaisten asuntovarallisuus pienenee

Vuoden 2025 aikana Suomen Pankki on tiedottanut kuukausi kuukauden perään suomalaisten talletustileillä makaavan ennätysmäärät käteistä rahaa. Marraskuussa kotitalouksien tileillä oli 115,7 miljardia euroa. Suomen asuntojen tekninen arvo on viimeisimmän Rakennetun omaisuuden tila ROTI 2025 -raportin mukaan noin 315 miljardia euroa.

”Suomalaisten asuntovarallisuudesta on varovasti arvioiden huvennut kymmeniä miljardeja euroja viimeisen kolmen ja puolen vuoden aikana. On siis ymmärrettävää, että suomalaiset varautuvat niin sanotusti pahan päivän varalle, mutta tuo kierre olisi kansallisesti todella tärkeää saada käännettyä”, Viljamaa painottaa.

Asuntoja on myynnissä edelleen erittäin paljon – voimakasta asuntojen hintojen nousua ei ole näköpiirissä

Asuntojen hintojen nousu antaa odottaa itseään lähitulevaisuudessa, koska asuntoportaaleissa asuntoja on myynnissä myös poikkeuksellisen paljon edelleen.

”Kauppamäärien kasvu kertoo siitä, että entistä useampi kotitalous on löytänyt itselleen elämäntilanteeseensa sopivamman kodin. Hinnoittelun merkitys on onnistuneiden asuntokauppojen edellytys. Tälläkin hetkellä myynnissä on runsaasti markkinatilanteeseen nähden selvästi ylihinnoiteltuja kohteita”, Viljamaa huomioi.

Kiinteistönvälitysalan Keskusliitto julkistaa koko vuoden 2025 asuntomarkkinakatsauksen tammikuun puolen välin jälkeen ja avaa katsauksessa myös näkymiä vuoden 2026 asuntomarkkinoihin.

Päähuomiot, data päivitetty 7.1.2026:

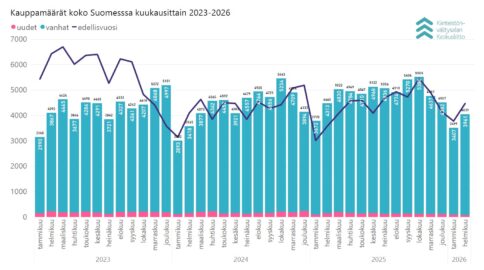

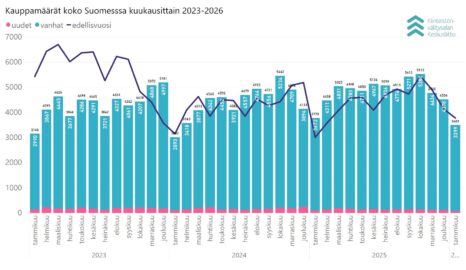

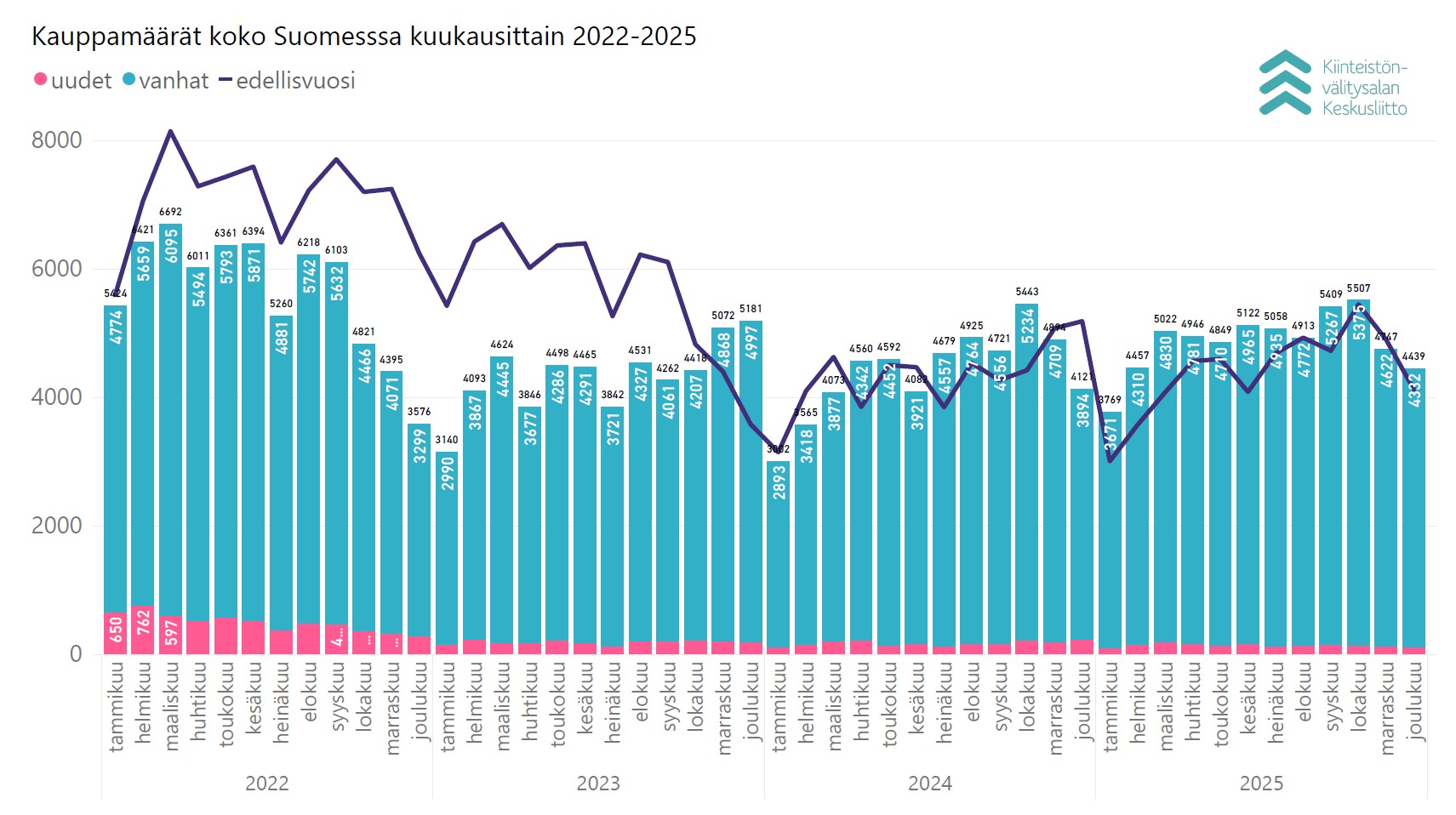

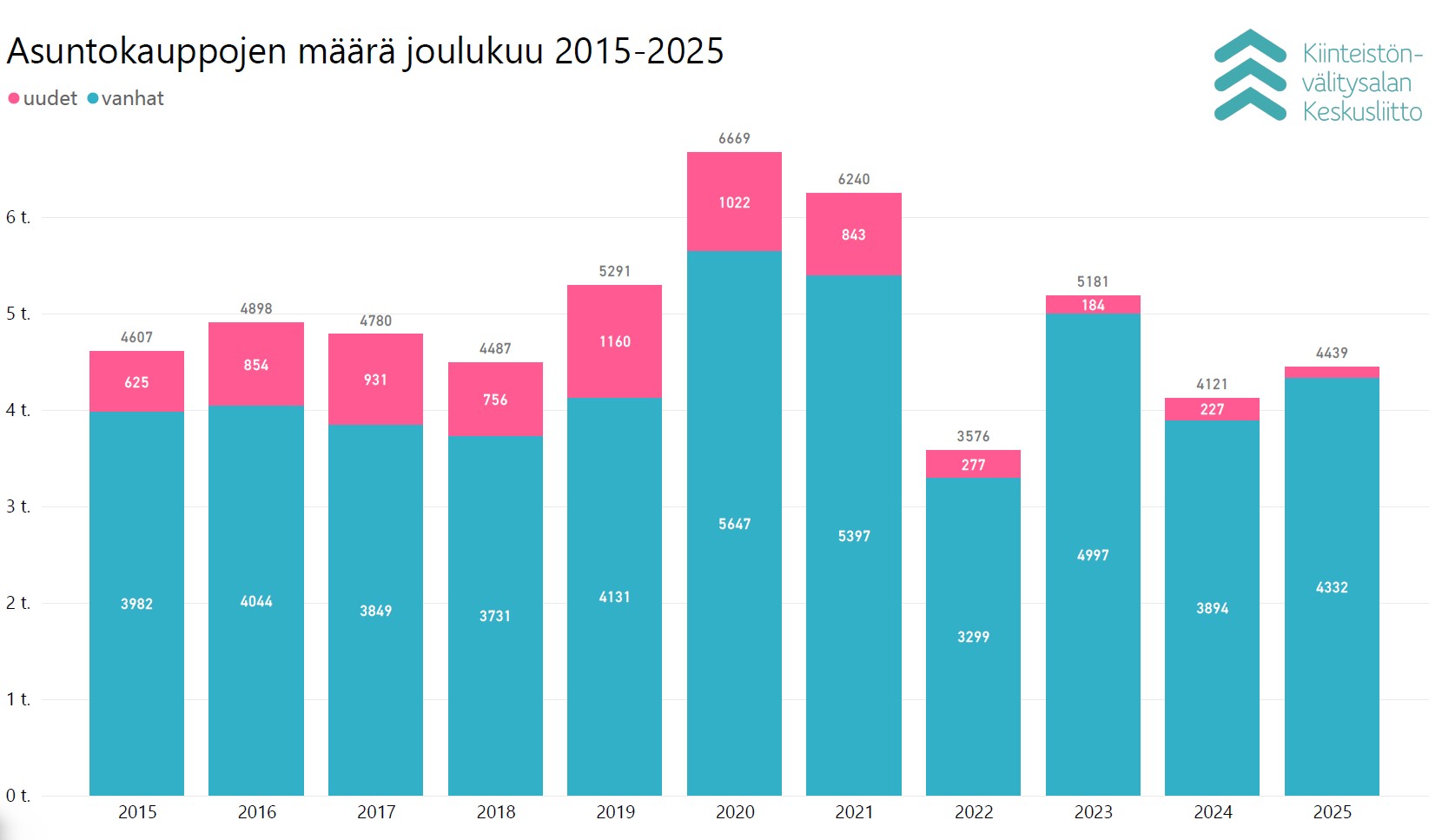

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin joulukuussa maanlaajuisesti yhteensä 4 332 kpl vanhojen asuntojen kauppaa (11,3 % ed. vuosi) ja 107 kpl uudisasunnon myyntiä (-52,9 %), eli yhteensä 4 439 (7,7 %) kpl asuntokauppoja.

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat pääkaupunkiseudulla 0,3 % mutta laskivat -4,6 % muissa isoissa kaupungeissa marraskuuhun verrattuna.

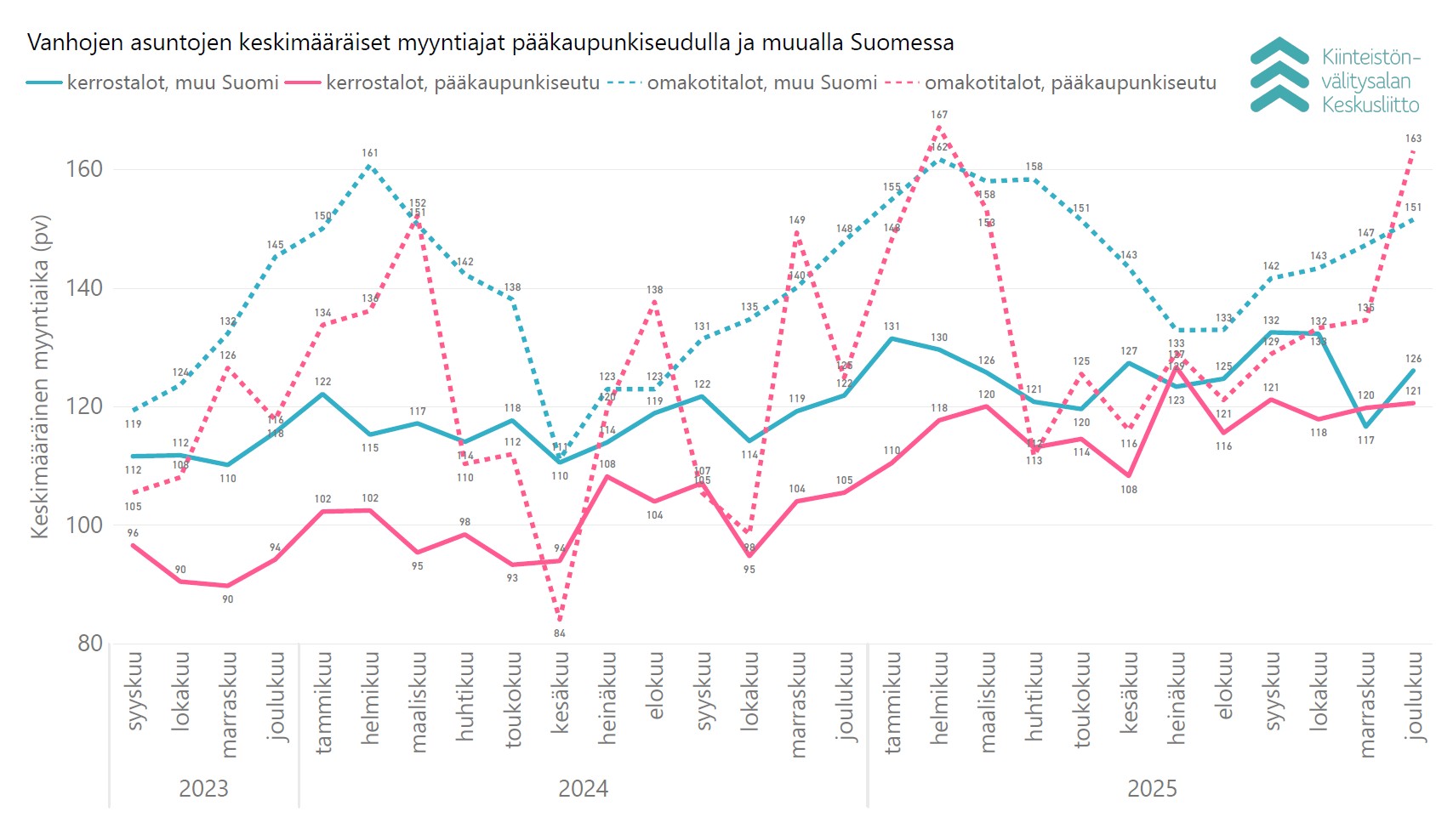

- Keskimääräisissä myyntiajoissa suurin muutos marraskuuhun verrattuna oli pääkaupunkiseudun omakotitalojen myyntiaikojen pidentyminen 28 päivällä (163 pv).

Asuntojen myyntimäärät nousivat 8 prosenttia edellisvuodesta

Joulukuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4 332 kpl käytettyjen asuntojen kauppaa (11,3 % ed. vuosi, -6,8 % 5 v. ka) ja 107 kpl uudisasunnon myyntiä (-52,9 %, -79,0 % 5 v. ka), eli yhteensä 4 439 kpl asuntokauppoja (7,7 %, -13,9 % 5 v. ka). Lisäksi myytiin 177 kpl loma-asuntoa, 118 kpl tontteja, sekä 311 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Joulukuun kokonaiskauppamäärä oli nämä mukaan lukien 5 045 kpl kohteita, mikä on 6,5 % vuoden 2024 joulukuun tasosta ja -13,8 % viiden vuoden keskiarvosta.

Asuntotyyppejä tarkastellessa joulukuussa myydyistä käytetyistä asunnoista 2 168 kpl (12,0 % vrt. joulukuu 2024, -9,6 % 5 v. ka) sijaitsivat kerrostaloissa, ja 1 099 kpl (14,2 % vrt. ed. vuosi, -2,9 % 5 v. ka) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 1 065 kpl (6,9 %, -4,6 % 5 v. ka). Uusista asunnoista 60 kpl oli kerrostaloja (-66,7 %, -85,4 % 5 v. ka), 34 kpl rivitaloja (3,0 % ed. vuosi, -57,1 % 5 v. ka) ja 13 kpl omakotitaloja (-7,1 % ed. vuosi, -38,7 % 5 v. ka).

Pääkaupunkiseudulla myytiin yhteensä joulukuussa 1 075 kpl käytettyä asuntoa (16,6 % vrt. ed. vuosi, -13,5 % joulukuu 2023). Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 302 kpl (15,3 % vrt. ed. vuosi, -12,5 % joulukuu 2023). Muualla Suomessa tehtiin 2 955 kpl käytettyjen asuntojen kauppaa (9,0 % ed. vuosi, -13,3 % joulukuu 2023). Pääkaupunkiseudun kauppamäärien osuus koko Suomen kauppamäärästä oli joulukuussa 24,8 %, pääkaupunkiseudun kehyskuntien 7,0 % ja muun Suomen 68,2 %.

Käytettyjä asuntoja suurimmista kaupungeista myytiin eniten joulukuussa Helsingissä 620 kpl (8,8 % ed. vuosi, -5,5 % 5 v. ka), Espoossa 267 kpl (27,1 %, -4,6 % 5 v. ka) ja Tampereella 257 kpl (12,7 % ed. vuosi, -10,1 % 5 v. ka). Prosentuaalisesti suurimmat muutokset edellisvuoteen (40,4 %) olivat sekä Kuopiossa (125 kp) että Lahdessa (139 kpl).

Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten joulukuussa Espoossa 23 kpl (-20,7 % ed. vuosi, -64,8 % 5 v. ka), Helsingissä 19 kpl (-47,2 % ed. vuosi, -80,3 % 5 v. ka) ja Oulussa 14 kpl (-62,2 % ed. vuosi, -55,7 % 5 v. ka).

Maakunnista kappalemääräisesti eniten käytettyjä asuntoja myytiin joulukuussa Uudellamaalla 1 557 kpl (17,6 % ed. vuosi, -11,7 % 2 v. takainen), Pirkanmaalla 510 kpl (17,8 % ed. vuosi, -8,4 % 2 v. takainen) ja Varsinais-Suomessa 402 kpl (1,0 % ed. vuosi, -21,2 % 2 v. takainen). Kauppamäärissä eniten prosentuaalista muutosta edellisvuoteen nähden oli Päijät-Hämeessä (195 kpl, 36,4 %) ja Pohjois-Savossa (178 kpl, 28,1 %).

Käytettyjen kerrostaloasuntojen hinnoissa eniten nousua Tampereella

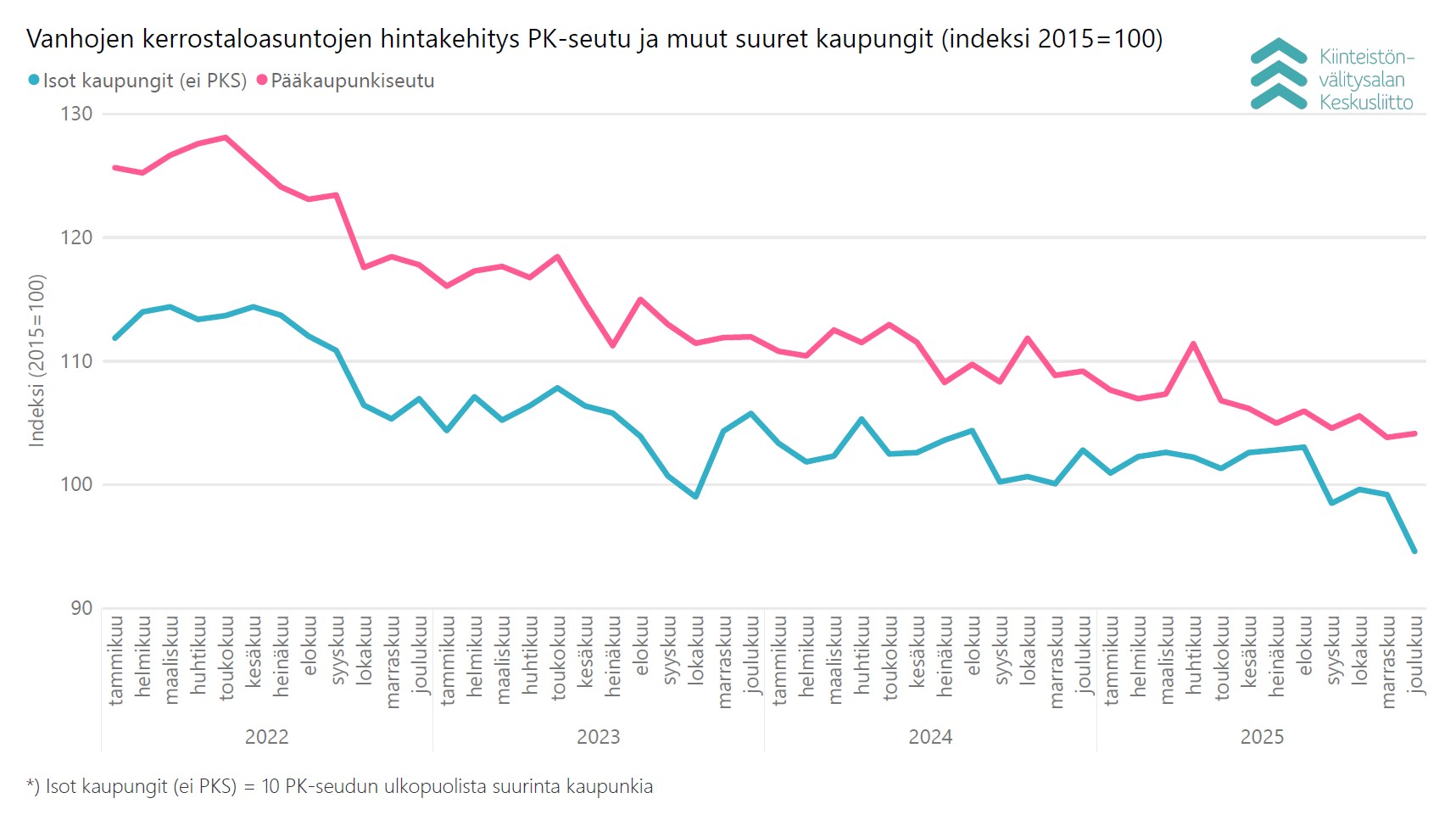

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat pääkaupunkiseudulla 0,3 % sekä laskivat muissa isoissa kaupungeissa -4,6 % marraskuuhun verrattuna. Turussa hinnat laskivat -3,0 %, Oulussa -0,4 % ja Tampereella ne nousivat 3,5 %.

Vuoden takaiseen joulukuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat keskimäärin -5,1 % pääkaupunkiseudulla ja -8,2 % muissa suurissa kaupungeissa. Turussa hinnat laskivat -6,4 %, Oulussa -2,7 % ja Tampereella -2,4 %.

Omakotitalojen myyntiajat pitenivät noin kuukaudella pääkaupunkiseudulla

Joulukuussa keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa oli 121 päivää (marraskuussa 120 pv), ja muualla Suomessa 126 päivää (marraskuussa 117 päivää). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 125 päivää (marraskuussa 132 pv) ja muualla Suomessa 124 päivää (marraskuussa 123 päivää). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 163 päivää (marraskuussa 135 pv) ja muualla Suomessa 151 päivää (marraskuussa 147 päivää).

Pääkaupunkiseudulla käytetyt yksiöt myytiin joulukuussa keskimäärin 102 päivässä, kaksiot 118 päivässä ja kolmiot sekä neliöt 125 päivässä. Yksiöiden kaupanteko kävi nopeitten Vantaalla 55 päivässä, Helsingissä myynti vei 97 päivää ja Espoossa 178 päivää. Kaksiot menivät kaupaksi Helsingissä 116 päivässä, Espoossa 121 päivässä ja Vantaalla 127 päivässä. Kolmiot ja neliöt myytiin Helsingissä 124 päivässä, Vantaalla 126 päivässä ja Espoossa 130 päivässä. Omakotitalot myytiin Helsingissä 134 päivässä, Vantaalla 167 päivässä ja Espoossa 176 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 9.1.2026 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,79 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.