Kuluttajien luottamus on edelleen matalalla.

”Korkeat sähkönhinnat ja työttömyysasteet ovat vaikuttaneet negatiivisesti kuluttajien luottamukseen. Maailmanpolitiikan epävarmuudet näkyvät suomalaisten kuluttajien päätöksenteossa. Edelleen säästetään pahan päivän varalle, mikä näkyy Suomen Pankin tilastoissa kuluttajien talletuskannan kasvuna”, Viljamaa sanoo.

Valoa tunnelin päässä

Useat elinkeinoelämän ja kuluttajien mittarit lupaavat isompaa käännettä talouteen tälle vuodelle.

”Kuluttajien ostovoima on kasvanut jo pidempään, ja asuntojen hintataso suhteessa kuluttajien ansiotasoon on asunnon ostajien näkökulmasta houkuttelevin vuosikymmeniin. Yksinkertaistettuna palkat nousevat ja asuntojen hinnat ovat laskeneet. On poikkeuksellisen hyvä aika ostaa asunto”, Viljamaa selvittää.

Käytettyjen kerrostaloasuntojen hinnat ovat vuoden alusta alkaen kääntyneet nousuun suurissa kaupungeissa. Hinnat ovat nousussa kaikissa suurissa kaupungeissa paitsi Oulussa.

”Suomalaiset käyttävät tyypillisesti noin 25–35 prosenttia nettotuloistaan asumiseen. Palkkojen noustessa onkin luontevaa, että myös asuntojen hinnoissa nähdään käännettä palkkojen mukana. Myös myyntiajat ovat jo pidempään pysyneet hyvin tasaisina.”

”Jos talouteen ei tule suurempia negatiivisia shokkeja, myyntiajat kääntyvät alkuvuoden aikana laskuun, tarjonta alkaa vähenemään ja loppuvuodesta myös asuntojen hintojen nousu on mahdollinen koko Suomen alueella”, Viljamaa arvioi.

Hintatasot pohjalla kasvualueilla

Viljamaa näkee hyvin todennäköisenä, että asuntojen hintatasoissa ollaan nyt pohjan tuntumassa kasvavien kaupunkien ja alueiden osalta.

”Koko Suomen hintakehitystä tarkasteltaessa on tärkeää muistaa, että alueiden eriytyminen jatkuu ja voimistuu. Tämä tarkoittaa käytännössä hintakehityksen eriytymistä. Siksi koko Suomen hintakehitysluvut eivät kerro kovin paljoa tilanteesta.”

Asuntojen tarjontaa on edelleen valtavat määrät, joten valinnanvaraa markkinoilla on.

”Asuntomarkkinoiden tasapainottuminen on viivästynyt, koska tarjontaa on valtion tukemien vuokra-asuntojen muodossa tuotettu niin paljon”, Viljamaa muistuttaa.

Asuntokuntien keskikoko kasvaa – tarjonta vähenee hitaammin

”Hieman virheellisesti tuijotetaan väestökehitystä yksisilmäisesti ja puhutaan kasvavasta kysynnästä. Oikeampi mittari on asuntokuntien määrän kasvu. Vuosikausia oli tilanne, jossa sekä asuntokunnat että asuntojen koot pienenivät.

Kun opiskelijat siirrettiin takaisin yleisestä asumistuesta opiskelijoiden asumislisän piiriin, laski erityisesti yksiöiden kysyntä merkittävästi. Tämä on johtanut myös siihen, että asuntokuntien keskikoko on kääntynyt merkittävään kasvuun”, toteaa Viljamaa.

Suomen väestönkasvu on viime vuosina perustunut vahvasti maahanmuuttoon. Kansainvälisten opiskelijoiden maahanmuuttoa ja heidän perheidensä yhdistämistä helpotettiin merkittävästi viime hallituskaudella.

”Tuo muutos on jälleen kasvattanut asuntokuntien keskikokoa, minkä vuoksi asuntojen tarjonta ei ole juuri vähentynyt viimeisen vuoden aikana. Erityisesti tämä koskee suurten kaupunkien pienten asuntojen tarjontaa. Niissä hintojen sekä myös vuokrien prosentuaalinen lasku on ollut huomattavinta.”

Suomen tilanne poikkeaa muista Pohjoismaista täysin

Muissa Pohjoismaissa asuntomarkkinat ja talous ovat erittäin kovassa kasvussa. Kun Helsingissä ja pääkaupunkiseudulla on historiallisen paljon tarjontaa, Kööpenhaminassa on tällä hetkellä tilastohistorian vähiten asuntoja myynnissä ja niiden hinnat ovat nousseet voimakkaasti.

”Suomessa on kirein asuntorahoituksen sääntely Pohjoismaista. Suomi on Pohjoismaiden ainoa maa, jossa omistusasuntojen korkovähennysoikeutta ei enää ole. Myös asuntokaupan varainsiirtoverotus on kireintä Suomessa.”

”Suomen asuntomarkkinoille tarvitaan lisää toimenpiteitä, joilla lisätään kysyntää. Se vahvistaa kuluttajien luottamusta. Fakta on, että uusia asuntoja rakennetaan harvemmin markkinaehtoisesti laskeviin hintoihin. Asuntomarkkinat ovat merkittävä osa taloutta. Kun asuntomarkkinoiden käänne voimistuu, myös talouden kasvu kiihtyy”, painottaa Viljamaa.

Päähuomiot, data päivitetty 5.3.2026:

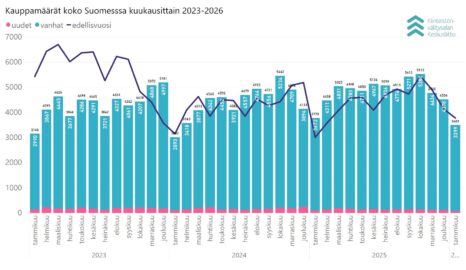

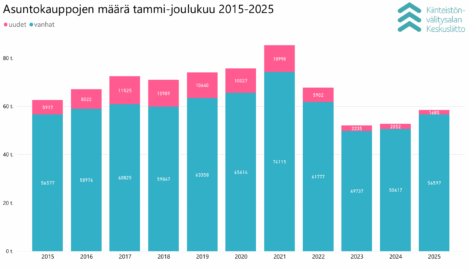

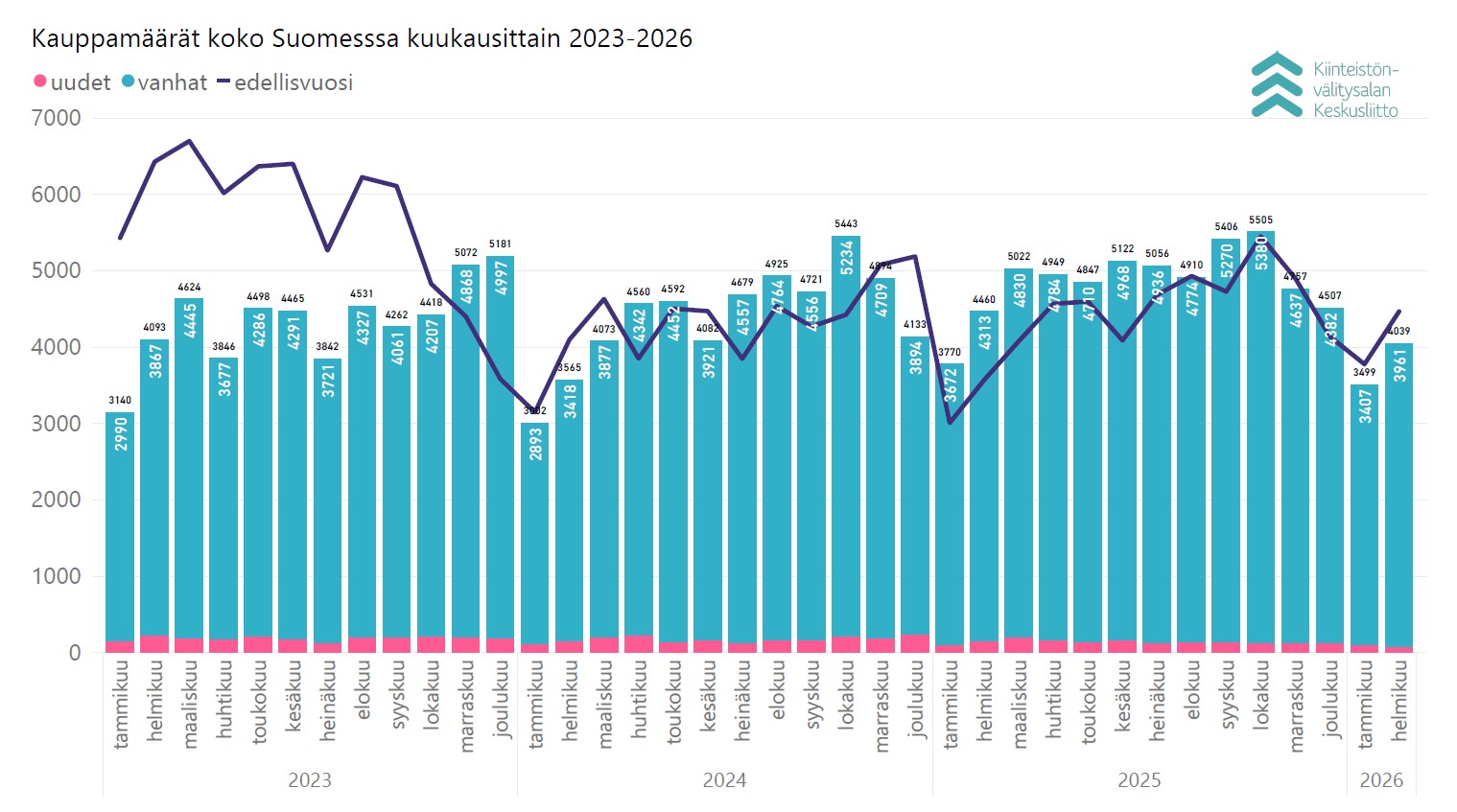

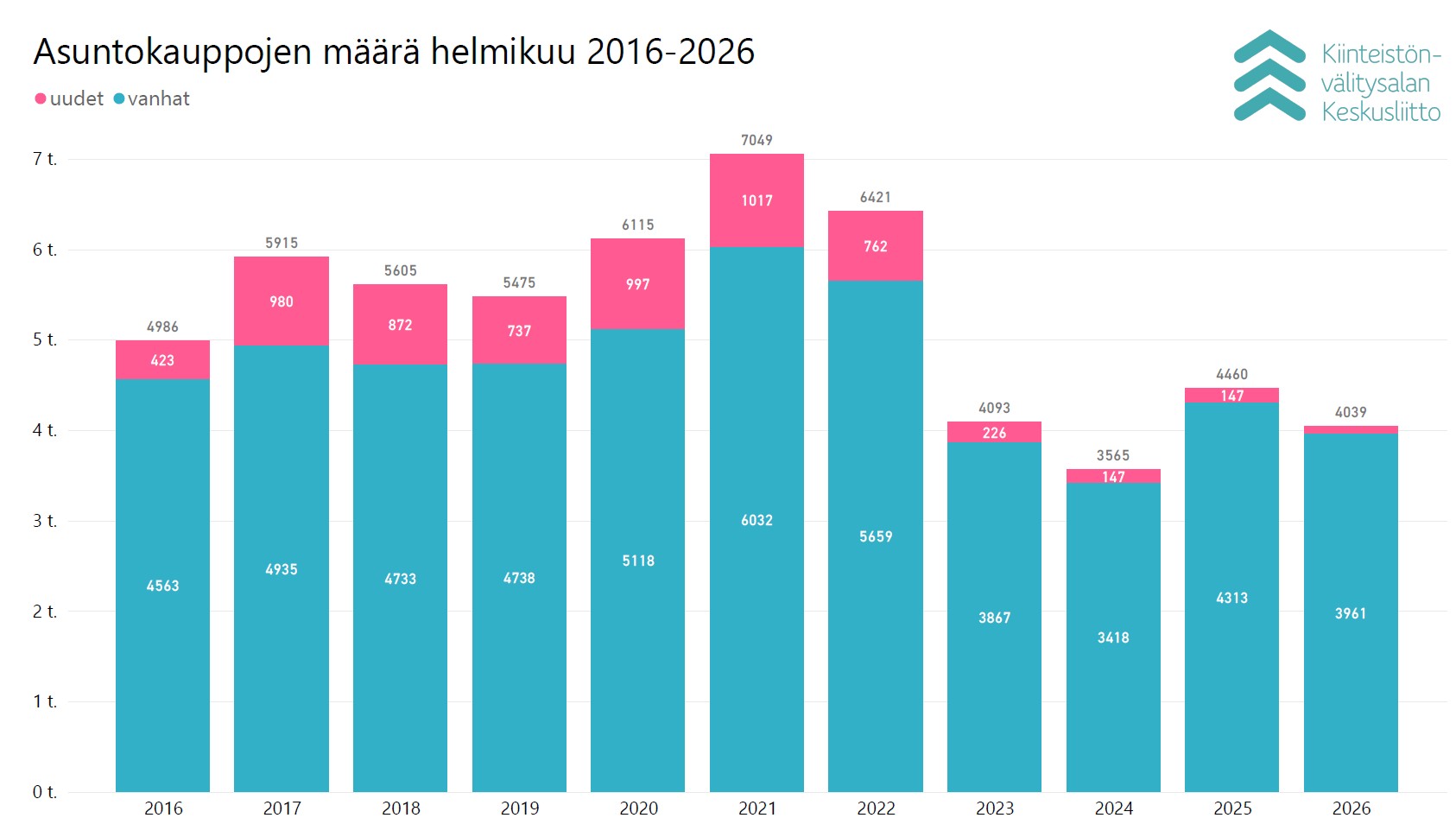

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin helmikuussa maanlaajuisesti yhteensä 3 961 kpl käytettyjen asuntojen kauppaa (-8,2 % ed. vuosi) ja 78 kpl uudisasunnon myyntiä (-46,9 %), eli yhteensä 4 039 kpl (-9,4 %) asuntokauppoja.

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin*) nousivat pääkaupunkiseudulla 1,7 %, ja 1,5 % muissa isoissa kaupungeissa tammikuuhun verrattuna.

- Keskimääräisissä myyntiajoissa suurin muutos tammikuuhun verrattuna oli pääkaupunkiseudun omakotitalojen myyntiajan pidentyminen 10 päivällä 174 päivään.

Kokonaismyyntimäärä laski eniten muualla Suomessa

Helmikuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 3 961 kpl käytettyjen asuntojen kauppaa (-8,2 % ed. vuosi, -15,0 % 5 v. ka) ja 78 kpl uudisasunnon myyntiä (-46,9 %, -83,0 % 5 v. ka), eli yhteensä 4 039 kpl asuntokauppoja (-9,4 %, -21,1 % 5 v. ka). Lisäksi myytiin 115 kpl loma-asuntoa, 99 kpl tontteja, sekä 267 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Helmikuun kokonaiskauppamäärä oli nämä mukaan lukien 4 520 kpl kohteita, mikä on -10,2 % vuoden 2025 helmikuun tasosta ja -21,9 % viiden vuoden keskiarvosta.

Asuntotyyppejä tarkastellessa helmikuussa myydyistä käytetyistä asunnoista 2 127 kpl (-8,2 % vrt. helmikuu 2025, -15,7 % 5 v. ka) sijaitsivat kerrostaloissa, ja 989 kpl (-10,7 % vrt. ed. vuosi, -16,2 % 5 v. ka) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 845 kpl (-4,8 %, -11,4 % 5 v. ka). Uusista asunnoista 51 kpl oli kerrostaloja (-49,0 %, -85,5 % 5 v. ka), 19 kpl rivitaloja (-47,2 % ed. vuosi, -78,3 % 5 v. ka) ja 8 kpl omakotitaloja (-27,3 % ed. vuosi, -59,2 % 5 v. ka).

Pääkaupunkiseudulla myytiin yhteensä 1 018 kpl käytettyä asuntoa (-1,2 % vrt. ed. vuosi, 29,2 % helmikuu 2024). Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 274 kpl (-5,2 % vrt. ed. vuosi, 29,2 % helmikuu 2024). Muualla Suomessa tehtiin 2 669 kpl käytettyjen asuntojen kauppaa (-10,9 % ed. vuosi, 10,4 % helmikuu 2024). Pääkaupunkiseudun kauppamäärien osuus koko Suomen kauppamäärästä oli 25,7 %, pääkaupunkiseudun kehyskuntien 6,9 % ja muun Suomen 67,4 %.

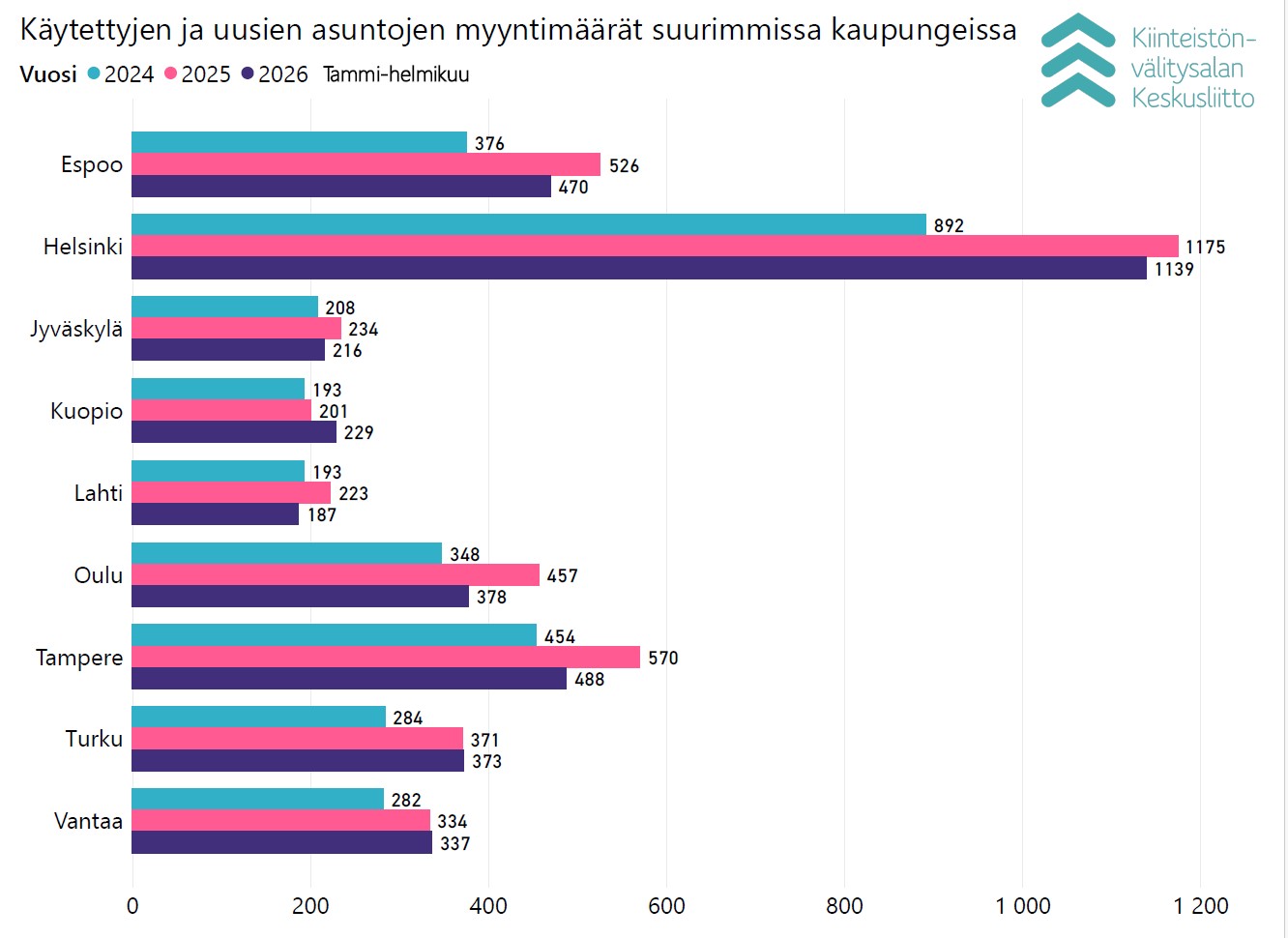

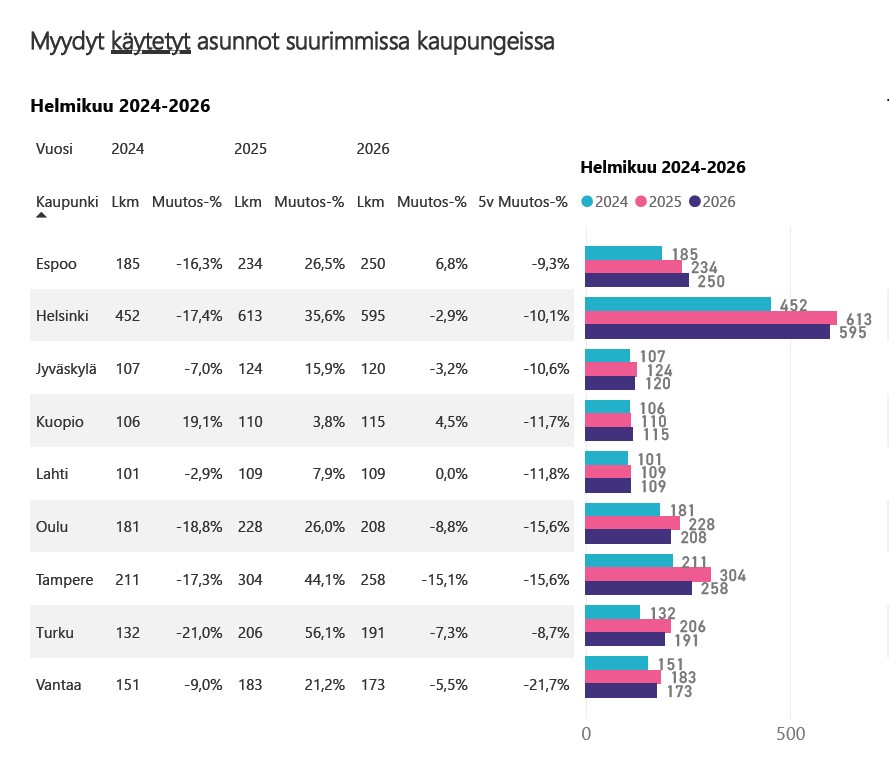

Käytettyjä asuntoja suurimmista kaupungeista myytiin eniten helmikuussa Helsingissä 595 kpl (-2,9 % ed. vuosi, -10,1 % 5 v. ka), Espoossa 250 kpl (6,8 %, -9,3 % 5 v. ka) ja Tampereella 258 kpl (-15,1 % ed. vuosi, -15,6 % 5 v. ka).

Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten Helsingissä (14 kpl, -46,2 % ed. vuosi, -80,5 % 5 v. ka), Espoossa (11 kpl, -42,1 % ed. vuosi, -85,7 % 5 v. ka) ja Tampereella (11 kpl, -15,4 % ed. vuosi, -77,4 % 5 v. ka).

Maakunnista kappalemääräisesti eniten käytettyjä asuntoja myytiin helmikuussa Uudellamaalla 1 410 kpl (-4,5 % ed. vuosi, 24,4 % 2 v. takainen), Pirkanmaalla 475 kpl (-10,0 % ed. vuosi, 21,8 % 2 v. takainen) ja Varsinais-Suomessa 367 kpl (-13,4 % ed. vuosi, 14,7 % 2 v. takainen). Kauppamäärissä eniten prosentuaalista muutosta edellisvuoteen nähden oli Keski-Pohjanmaalla (24 kpl, -36,8 % ed. vuosi).

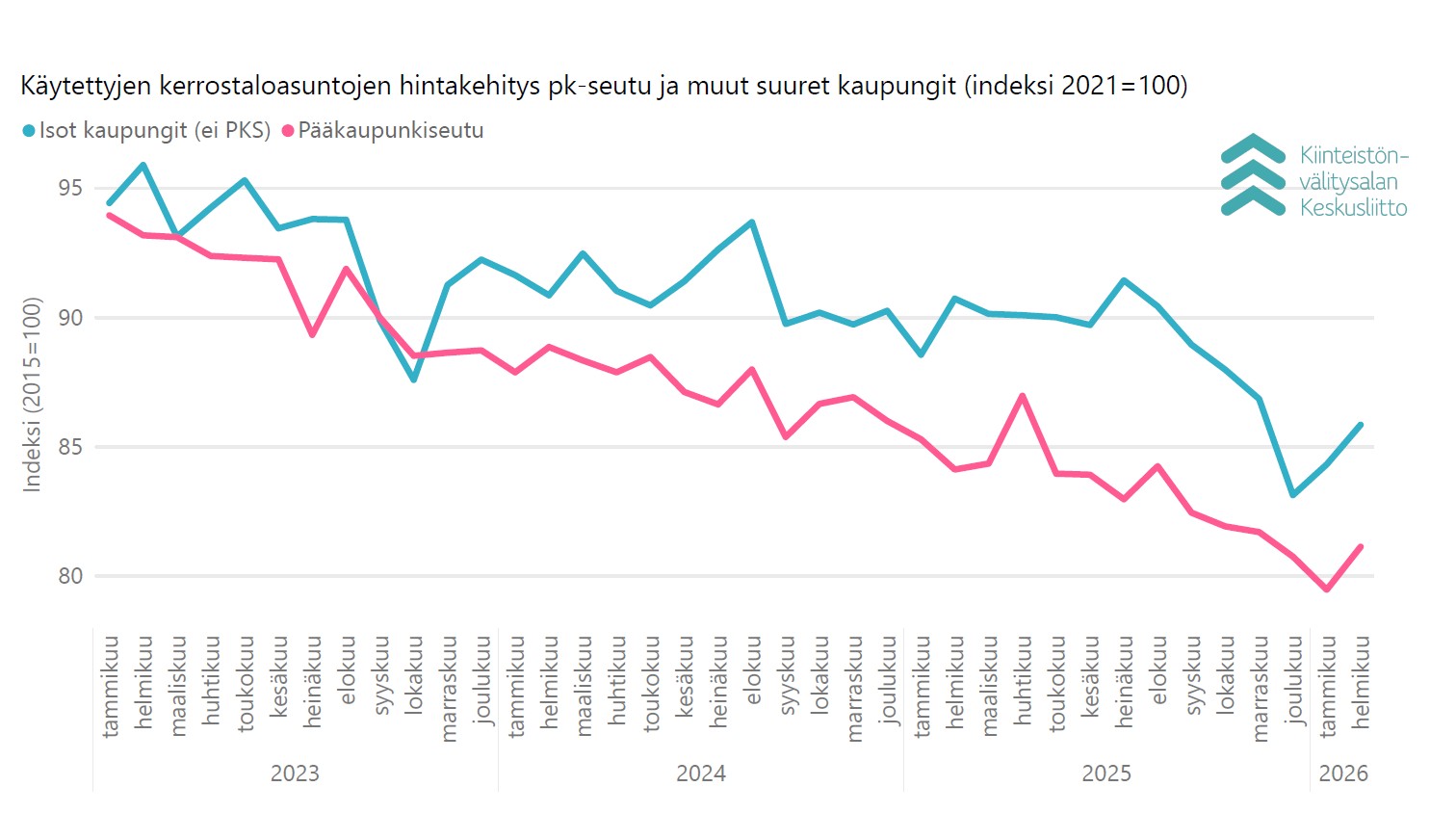

Käytettyjen kerrostaloasuntojen hintaindeksit nousussa

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin nousivat pääkaupunkiseudulla 1,7 % ja muissa isoissa kaupungeissa 1,5 % tammikuuhun verrattuna. Oulussa hinnat laskivat -6,2 %, mutta nousivat Turussa 2,2 % sekä Tampereella 0,7 %.

Vuoden takaiseen helmikuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat pääkaupunkiseudulla laskivat keskimäärin -3,0 % ja muissa suurissa kaupungeissa -4,9 %. Oulussa ne laskivat -7,9 %, Turussa -5,9 % sekä Tampereella -3,0 %.

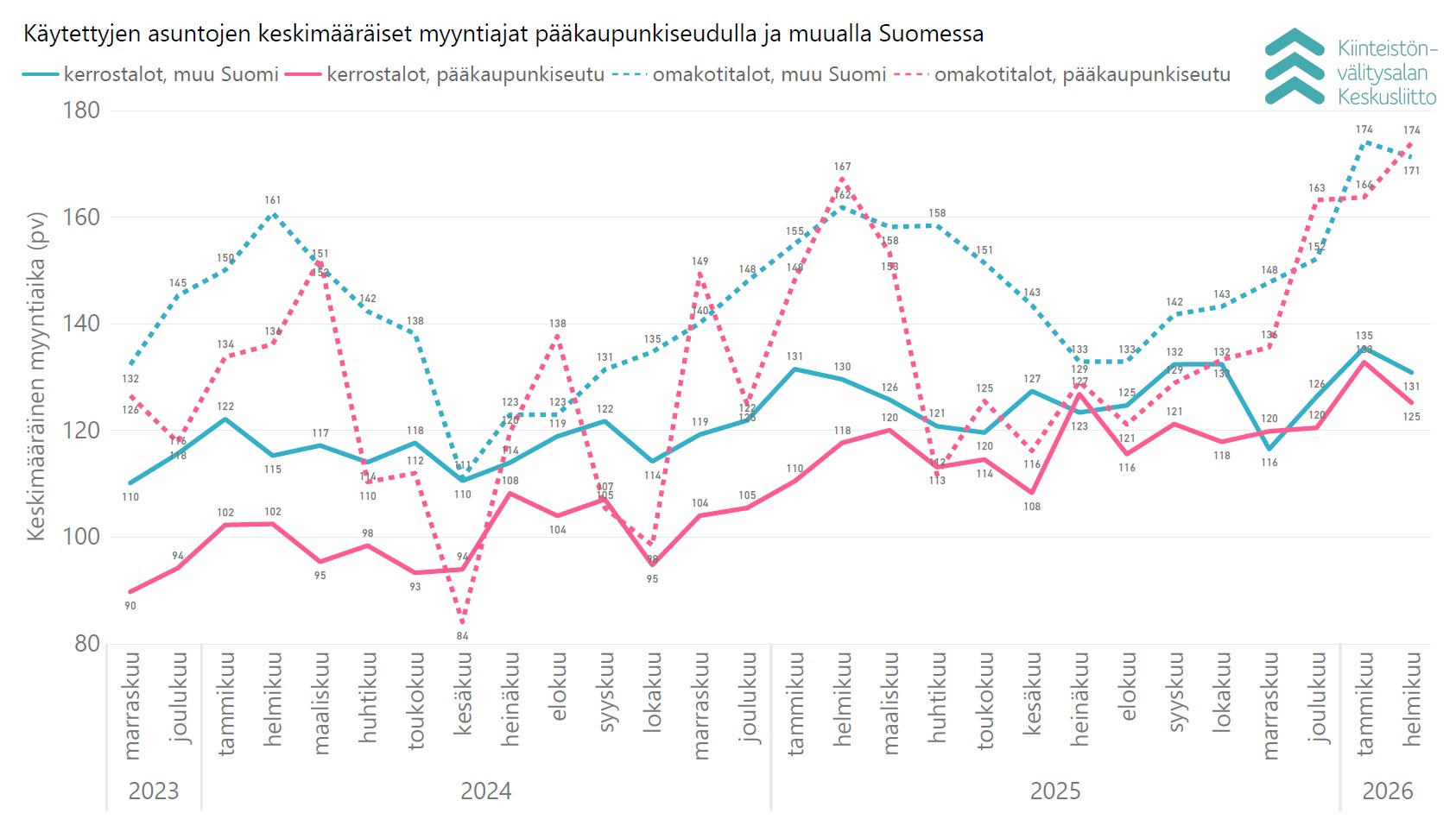

Myyntiajat enimmäkseen laskusuuntaisia

Keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa oli 125 päivää (tammikuussa 133 pv), ja muualla Suomessa 131 päivää (tammikuussa 135 päivää). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 122 päivää (tammikuussa 116 pv) ja muualla Suomessa 140 päivää (tammikuussa 145 päivää). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 174 päivää (tammikuussa 164 pv) ja muualla Suomessa 171 päivää (tammikuussa 174 päivää).

Pääkaupunkiseudulla käytetyt yksiöt myytiin helmikuussa keskimäärin 102 päivässä, kaksiot 123 päivässä ja kolmiot sekä neliöt 135 päivässä. Yksiöiden kaupanteko kävi Helsingissä 92 päivässä, Espoossa myynti vei 131 päivää ja Vantaalla 136 päivää. Kaksiot menivät kaupaksi Helsingissä 112 päivässä, Espoossa 134 päivässä ja Vantaalla 156 päivässä. Kolmiot ja neliöt myytiin Espoossa 119 päivässä, Helsingissä 136 päivässä ja Vantaalla 160 päivässä.

Omakotitalot myytiin Espoossa 151 päivässä, Espoossa 187 päivässä ja Vantaalla 204 päivässä.

Lähde: KVKL Hintaseurantapalvelu

*) KVKL:n julkaisema vanhojen kerrostaloasuntojen hintaindeksi on päivittynyt vuoden 2026 alusta alkaen. Uusi perusvuosi on 2021=100 (edellinen 2021=100), ja indeksissä käytetty laatuvakiointi on päivitetty perustuen KVKL Hintaseurantapalvelun uusimpiin kauppatietoihin. Aiempi indeksisarja vuosilta 2015–2020 on ketjutettu päivitetyn indeksin 2021- kanssa.

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 6.3.2026 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,82 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.