”Viime vuoden alku ja erityisesti ensimmäinen vuosineljännes olivat asuntokaupassa historiallisen heikkoja, mikä on syytä ottaa huomioon johtopäätöksiä tehtäessä, mutta käytettyjen asuntojen kaupassa helmikuu oli myös vuoden 2023 helmikuuta yli 10 prosenttia parempi. Tämä vahvistaa näkemystä käytettyjen asuntojen kaupan normalisoitumisesta. Ihmisten tarpeet ja haaveet muuttaa eivät ole mihinkään poistuneet, ja nyt näyttää, että muuttoja myös konkretisoituu”, Viljamaa sanoo.

Alkuvuoden asuntokaupassa kovimmat kasvuluvut on nähty suurimpien kaupunkien asuntokaupassa.

”Pääkaupunkiseutu, Tampere, Turku ja Oulu nousevat esiin kauppamäärien kasvussa. Kyseisten kaupunkien väestönkasvu on ollut viime vuosina todella nopeaa, joten kauppamäärien kasvu kertoo myös asuntojen kysynnästä näissä kaupungeissa.”

”Suurimpia kasvulukuja on alkuvuoden aikana nähty Espoossa, jossa käytettyjen asuntojen kauppa on noussut jopa lähes 50 prosenttia viime vuodesta. Yli 30 prosentin kasvulukuja on myös Helsingissä ja Turussa”, Viljamaa tuo esiin.

Uudiskohdekauppa sen sijaan jumittaa edelleen. Uudiskohteiden kauppamäärät laskivat lähes 9 prosenttia helmikuussa 2025.

Korkotason merkitys asuntokaupalle on ilmeinen

Suomalaisille tutuin 12 kuukauden euribor oli helmikuussa noin 2,4 prosentissa.

”Käytännössä nollakorkoaika jatkui Suomessa hyvin pitkään, ja vasta nyt asuntomarkkinat alkavat sopeutua uuteen normaaliin – ja normaaliin korkotasoon. Historiallisesti tarkasteltuna laskeva korkosykli on ollut hyvä aika tehdä asuntohankintoja”, Viljamaa huomioi.

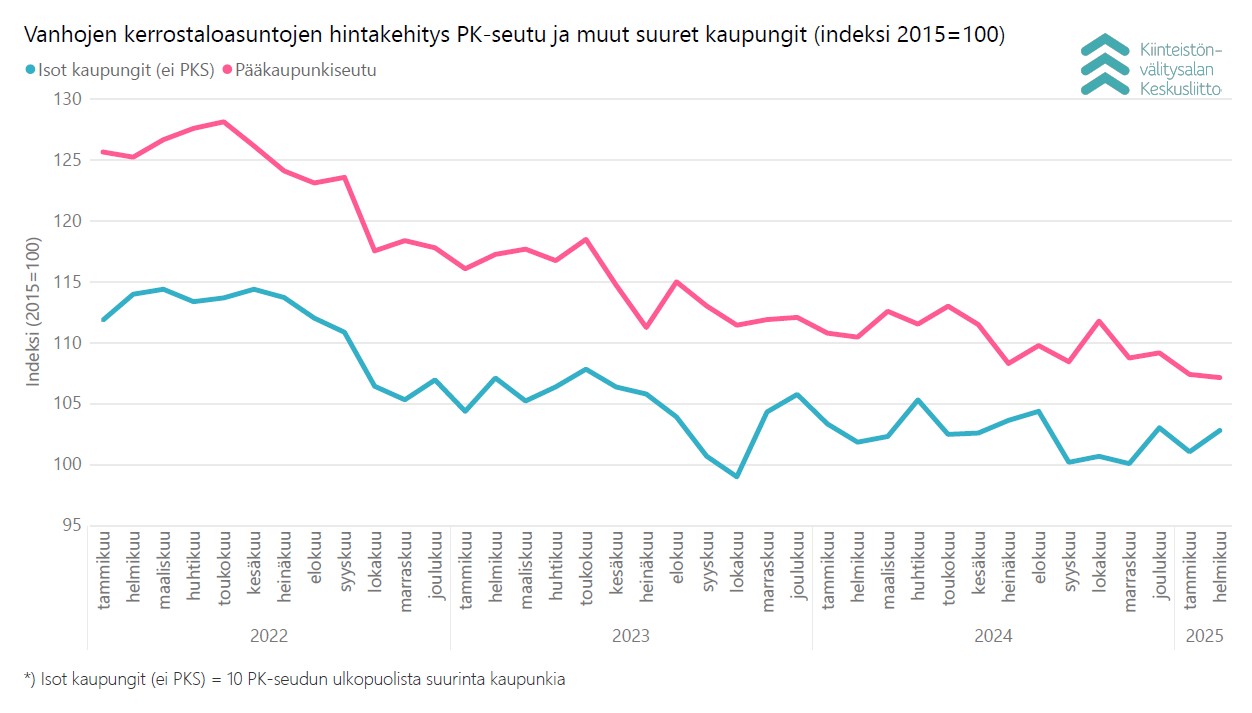

Kasvukolmiossa asuntojen hinnat edelleen laskussa – muun Suomen suurissa kaupungeissa asuntojen hinnat kääntyneet nousuun

Pääkaupunkiseudulla, Tampereella ja Turussa käytettyjen kerrostaloasuntojen hinnat olivat edelleen laskusuunnassa. Oulussa käytettyjen asuntojen hinnat nousivat helmikuussa jopa hyvin reippaasti.

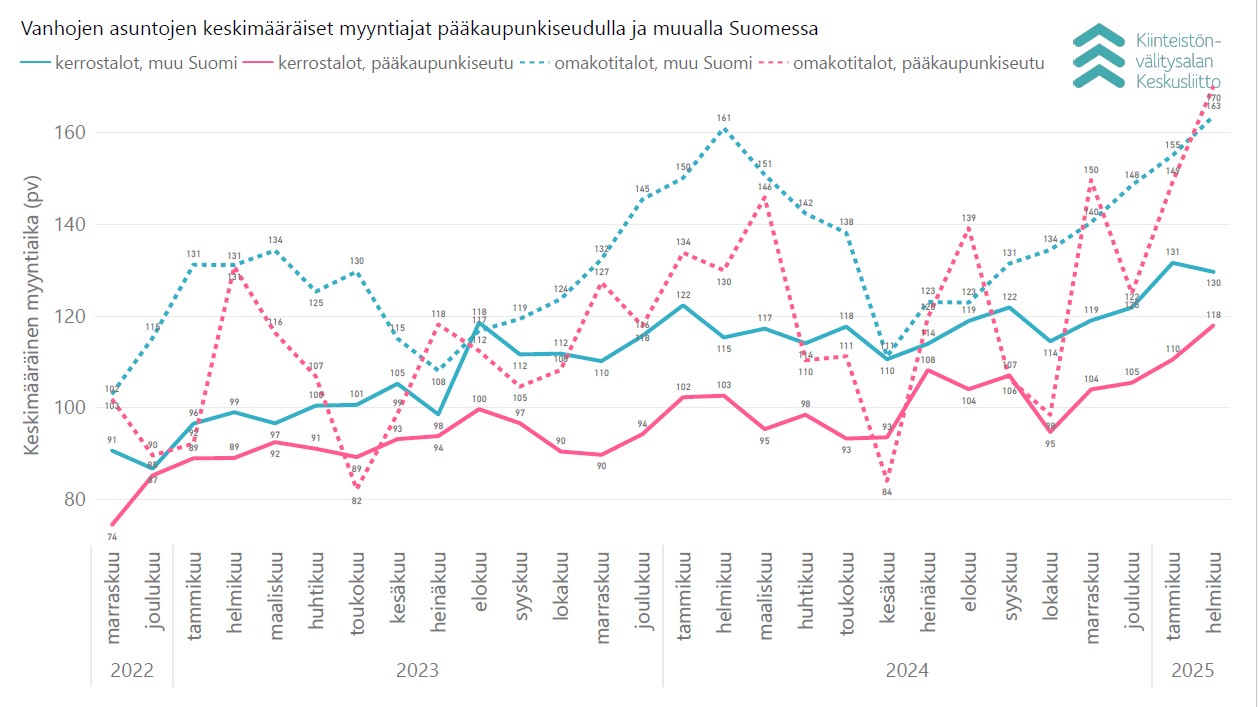

”Myyntiajat tyypillisesti nousevat talvikuukausina ja kevättä kohden myyntiajat lyhenevät. Myyntiaikojen piteneminen samanaikaisesti kasvavien asuntokauppamäärien kanssa kertoo siitä, että asuntoja on edelleen paljon tarjolla, mutta potentiaaliset ostajat kokevat hintatason näissä monesti liian korkeiksi. Tämä johtaa siihen, että asuntojen myyntiajat pitenevät. Realistisen hinnoittelun ja asuntokauppadatan asiantuntijuuden merkitys on edelleen erittäin tärkeää”, Viljamaa toteaa.

Asuntorahoituksen sääntelyn keventämisestä kasvun välineitä kasvuriiheen

Koska julkisen talouden liikkumavara on edelleen olematon, kannattaisi päättäjien Viljamaan mukaan kääntää katseensa muun muassa asuntorahoituksen sääntelyyn.

”Viimeiset kiristykset asuntorahoituksen sääntelyyn ovat tulleet ihan viime aikoina pankkien vakuusarvioinnin sääntelyn kiristymisen ja datan turvallisuuteen liittyvän sääntelyn lisääntymisenä. Nämä eivät kuluttajille tietenkään suoraan näy, mutta käytännössä lisääntyvän sääntelyn maksaa aina viime kädessä kuluttaja.”

”Olisikin syytä miettiä kasvuriihessä ainakin asuntolainan enimmäistakaisinmaksuaikojen palauttamista 30 vuodesta 35 vuoteen. Lisäksi voisi olla paikallaan miettiä asuntorahoituksen stressitestien rajoja. Pankeilla on positiivisen luottorekisterin myötä erittäin hyvä näkyvyys asiakkaiden maksukykyyn ja luottoihin, joten on ilmiselvää, että sääntelyssä on myös turhia päällekkäisyyksiä. Tällä hetkellä asuntolainan saaminen on entistä vaikeampaa yhä useammalle ja monen haaveet omistusasunnosta muuttuvat liian usein mahdottomiksi”, Viljamaa painottaa.

”Myös tällä hetkellä eduskunnan käsittelyssä olevaan ASP-järjestelmään olisi syytä saada merkittäviä parannuksia, jotta omistusasuntopolulle olisi helpompaa päästä kotitaustasta riippumatta. Tällä hetkellä esitys on hyvin vähän ASP-säästämisen kannustavuutta lisäävä.”

”Asuntomarkkinoiden kasvun merkitys myös kansantalouden kasvulle on ilmeistä. Hallituksen olisikin syytä tulevassa kasvuriihessä poimia nämä matalalla roikkuvat ja kasvua vahvistavat hedelmät talteen.”

Päähuomiot, data päivitetty 10.3.2025:

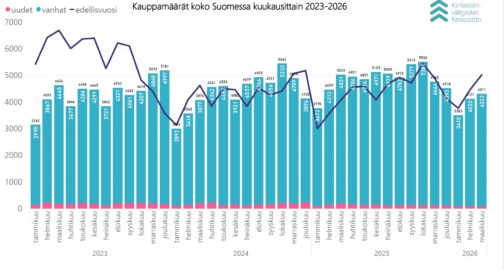

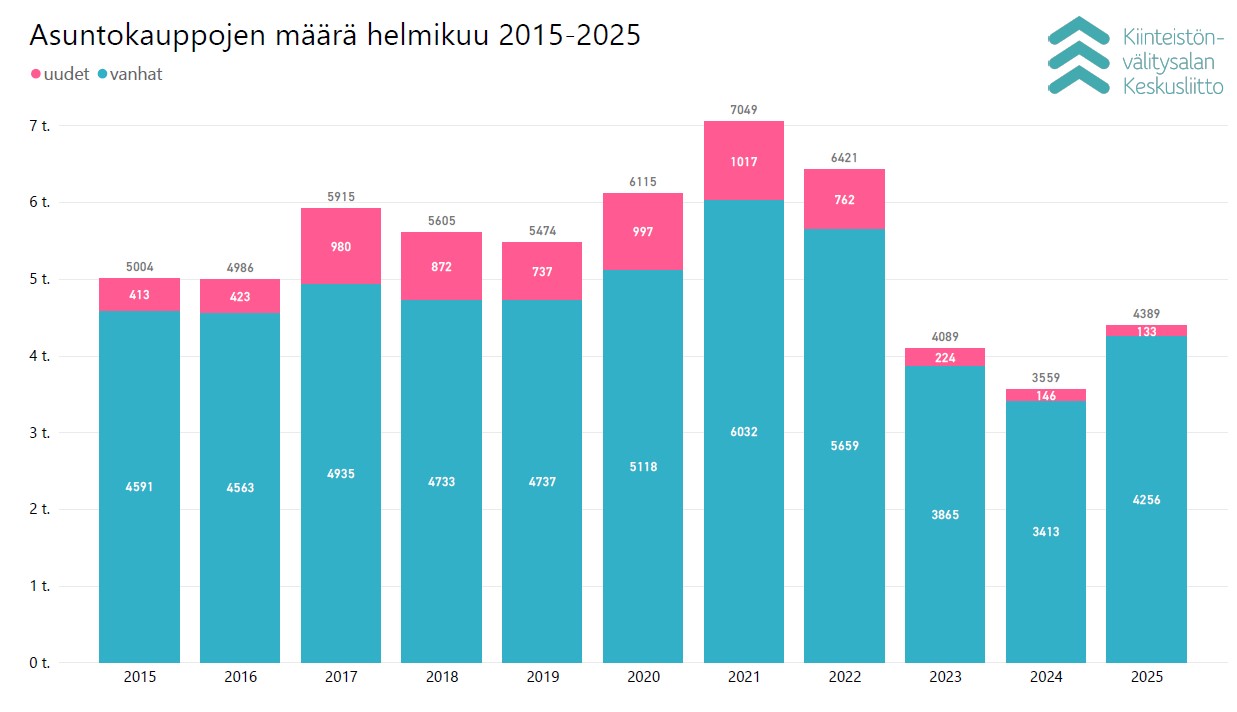

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin helmikuussa maanlaajuisesti yhteensä 4 256 kpl vanhojen asuntojen kauppaa (24,7 % helmikuu 2024) ja 133 kpl uudisasunnon myyntiä (-8,9 %), eli yhteensä 4 389 kpl asuntokauppoja (23,3 %).

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat helmikuussa pääkaupunkiseudulla -0,3 % ja nousivat 1,7 % muissa isoissa kaupungeissa tammikuuhun verrattuna.

- Keskimääräiset myyntiajat pidentyivät jonkin verran tammikuuhun verrattuna.

Pääkaupunkiseudun ja kehyskuntien kauppamäärissä noin kolmanneksen kasvu edellisvuoteen nähden

Helmikuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4 256 kpl vanhojen asuntojen kauppaa (24,7 % helmikuu 2024, -11,7 % 5 v ka) ja 133 kpl uudisasunnon myyntiä (-8,9 %, -78,9 % 5 v ka), eli yhteensä 4 389 kpl asuntokauppoja (23,3 %, -19,4 % 5 v ka). Lisäksi myytiin 127 kpl loma-asuntoa, 95 kpl tontteja, sekä 325 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Helmikuun kokonaiskauppamäärä oli nämä mukaan lukien 4 936 kpl kohteita, mikä on 23,2 % vuoden 2024 helmikuun tasosta ja -19,7 % viiden vuoden keskiarvosta.

Asuntotyyppejä tarkastellessa helmikuussa myydyistä käytetyistä asunnoista 2 295 kpl (27,9 % vrt. helmikuu 2024, -12,5 % 5 v. ka) sijaitsivat kerrostaloissa ja 1 101 kpl (23,9 %, -9,3 % 5 v. ka) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 860 kpl (17,8 %, -12,5 % 5 v. ka). Uusista asunnoista 87 kpl oli kerrostaloasuntoja (-13,9 %, -82,2 % 5 v. ka), 34 kpl rivitaloasuntoja (-2,9 % ed. vuosi, -70,4 % 5 v. ka) ja 12 kpl omakotitaloja (20,0 % ed. vuosi, -52,0 % 5 v. ka).

Pääkaupunkiseudulla myytiin helmikuussa 1022 käytettyä asuntoa, mikä on 30,2 % nousua edellisvuoden helmikuun kauppamääriin ja 9,7 % kahden vuoden takaiseen verrattuna. Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 283 kpl (34,8 % vrt. ed. vuosi, 15,0 % helmikuu 2023). Muualla Suomessa tehtiin 2 951 kpl käytettyjen asuntojen kauppaa (22,0 % ed. vuosi, 9,8 % helmikuu 2023). Pääkaupunkiseudun kauppamäärien osuus koko Suomen kauppamäärästä oli 24,0 %, pääkaupunkiseudun kehyskuntien 6,6 % ja muun Suomen 69,3 %.

Suurimmista kaupungeista käytettyjä asuntoja myytiin eniten helmikuussa Helsingissä 607 kpl (35,2 % ed. vuosi, -12,9 % 5 v. ka), Tampereella 299 kpl (41,7 % ed. vuosi, -5,4 % 5 v. ka) ja Espoossa 231 kpl (24,9 %, -23,6 % 5 v. ka). Uusia asuntoja myytiin suurista kaupungeista kappalemääräisesti eniten Helsingissä 20 kpl (-25,9 % ed. vuosi, -81,5 % 5 v. ka), Espoossa 18 kpl (-47,1 % ed. vuosi, -82,3 % 5 v. ka) ja Tampereella 12 kpl (0,0 % ed. vuosi, -82,0 % 5 v. ka).

Maakunnista kappalemääräisesti eniten käytettyjä asuntoja myytiin Uudellamaalla 1460 kpl (29,4 % ed. vuosi, 12,0 % 2 v. takainen), Pirkanmaalla 517 kpl (32,6 %, 10,0 % 2 v. takainen) ja Varsinais-Suomessa 431 kpl (34,7 %,16,5 % 2 v. takainen). Kauppamäärissä eniten prosentuaalista muutosta edellisvuoteen nähden oli Kanta-Hämeessä, jossa käytettyjä asuntoja myytiin 157 kpl (55,4 %, 18,9 % 2 v. takainen) sekä Satakunnassa (154 kpl, 46,7 %, 16,7 % 2 v. takainen).

Oulussa selvää nousua hinnoissa, pääkaupunkiseudulla hieman miinusta

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat helmikuussa pääkaupunkiseudulla -0,3 % ja nousivat 1,7 % muissa isoissa kaupungeissa tammikuuhun verrattuna. Tampereella laskua oli -0,1 % ja Turussa -1,9 %. Oulussa nousua oli jopa 11,4 %.

Vuoden takaiseen helmikuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat keskimäärin -3,3 % pääkaupunkiseudulla ja nousivat 1,0 % muissa suurissa kaupungeissa. Turussa hinnat laskivat -7,8 %, Tampereella -2,9 %, mutta Oulussa ne nousivat 9,7 %.

Myyntiajat pidentyivät edelleen

Helmikuussa keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa oli 118 päivää (tammikuussa 110 pv), ja muualla Suomessa 130 päivää (tammikuussa 131 päivää). Rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 134 päivää (tammikuussa 128 pv) ja muualla Suomessa 124 päivää (tammikuussa 121 pv). Omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 170 päivää (tammikuussa 149 pv) ja muualla Suomessa 163 päivää (tammikuussa 155 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin helmikuussa keskimäärin 112 päivässä, kaksiot 114 päivässä ja kolmiot sekä neliöt 123 päivässä. Yksiöiden kaupanteko kävi nopeitten Helsingissä 101 päivässä, Espoossa se vei 106 päivää ja Vantaalla 165 päivää. Kaksiot menivät kaupaksi Helsingissä 99 päivässä, Espoossa 128 päivässä ja Vantaalla 168 päivässä. Kolmiot ja neliöt myytiin Helsingissä 114 päivässä, Espoossa 128 päivässä ja Vantaalla 148 päivässä. Omakotitalot myytiin Helsingissä 142 päivässä, Vantaalla 173 päivässä ja Espoossa 195 päivässä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 12.3.2025 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,75 miljoonasta asuntokaupasta vuodesta 1999 alkaen. Palvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.