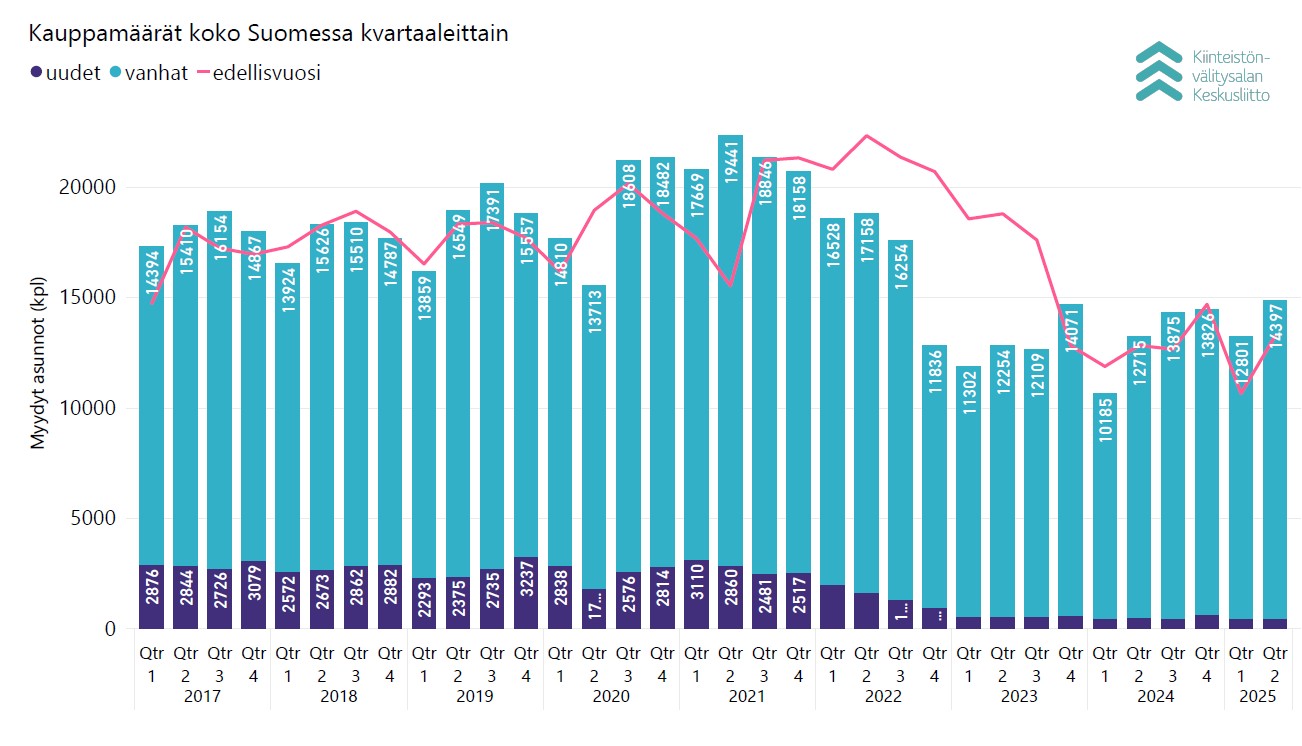

Asuntokauppa on määrällisesti jatkanut kasvuaan trendinomaisesti vuoden 2024 alusta saakka. Vuosineljänneksiä vertailtaessa havaitaan, että viimeksi asuntokauppoja tehtiin enemmän vuoden 2022 kolmannella kvartaalilla lähes kolme vuotta sitten.

”Keskeiset tekijät asuntojen kauppamäärien positiiviseen kehitykseen alkuvuoden aikana ovat laskenut korkotaso, inflaation tasaantuminen ja palkkojen nousu. Asuntojen hinnat ovat laskeneet selvästi jo kesästä 2022, mikä on myös keskeinen syy kauppamäärien nousulle”, analysoi Kiinteistönvälitysalan Keskusliiton toimitusjohtaja Tuomas Viljamaa.

”Kuluttajien ostovoima on vahvistunut, mikä vahvistaa kuluttajien luottamusta tehdä isoja hankintoja. Korontarkistuspäivät ovat viimeisen reilun vuoden ajan olleet jo positiivisia asioita asuntovelallisille”, Viljamaa kertoo.

Myyntiajat kääntyivät laskuun ja asuntojen hinnat tasaantuneet

Asuntojen myyntiajoissa on nähty pientä laskua vasta aivan viime aikoina ja asuntojen hinnoissa ei ole nähty nousua, mikä on syytä tunnistaa. Asuntojen hinnat ovat kuitenkin tasaantuneet, ja osassa suurimpia kaupunkeja on nähty jo käytettyjen asuntojen kaupassa hintojen nousua.

Viimeisen puolen vuoden aikana erityisesti omakotitalokauppa on käynyt vilkkaasti. Omakotitalokauppojen kasvuluvut ovat suurimpia kaikista asuntotyypeistä.

”Yleisesti ottaen edelleen suuremmat asunnot käyvät kaupaksi paremmin kuin pienet asunnot. Pienten asuntojen kauppa on kärsinyt ymmärrettävästi eniten korkojen noususta ja sijoittajien aktiivisuuden vähenemisestä”, Viljamaa huomioi.

Talousnäkymät vuoden toiselle puolikkaalle

Toukokuun osalta talouden positiiviset uutiset ovat jääneet hieman pienelle huomiolle. Työllisyys kääntyi nousuun ja työttömyys laskuun Suomessa jo varsin pitkään jatkuneen heikomman suhdanteen jälkeen. Myös teollisuuden uudet tilaukset kasvoivat toukokuussa reilusti. On runsaasti ennusmerkkejä, joiden pohjalta ennakoida talouden käännettä. Asuntokaupan positiivinen kehitys on luonnollisesti yksi tärkeä osoitus myös tästä.

”Asuntokauppamäärien kehitystä onkin syytä nyt seurata hyvin tarkasti. Hallituksen puoliväliriihen päätökset keventävät maltillisesti asuntorahoituksen sääntelyä. Se oli tärkeä askel oikeaan suuntaan ja vahva signaali myös kotitalouksille, että asuntokaupoille kannattaa lähteä. Laskevat korot vahvistavat kotitalouksien ostovoimaa ja luottamusta, mikä väistämättä näkyy myös asuntokaupassa”, Viljamaa sanoo.

Kiinteistöjen hoitokulujen nousu on myös tasaantunut, mikä tarkoittaa maltillisempaa kehitystä hoitovastikkeiden osalta. Kotitalouksien tilannetta parantaa myös taloyhtiölainojen korkojen lasku, mikä näkyy rahoitusvastikkeissa.

Asuntokaupan ennuste loppuvuoteen

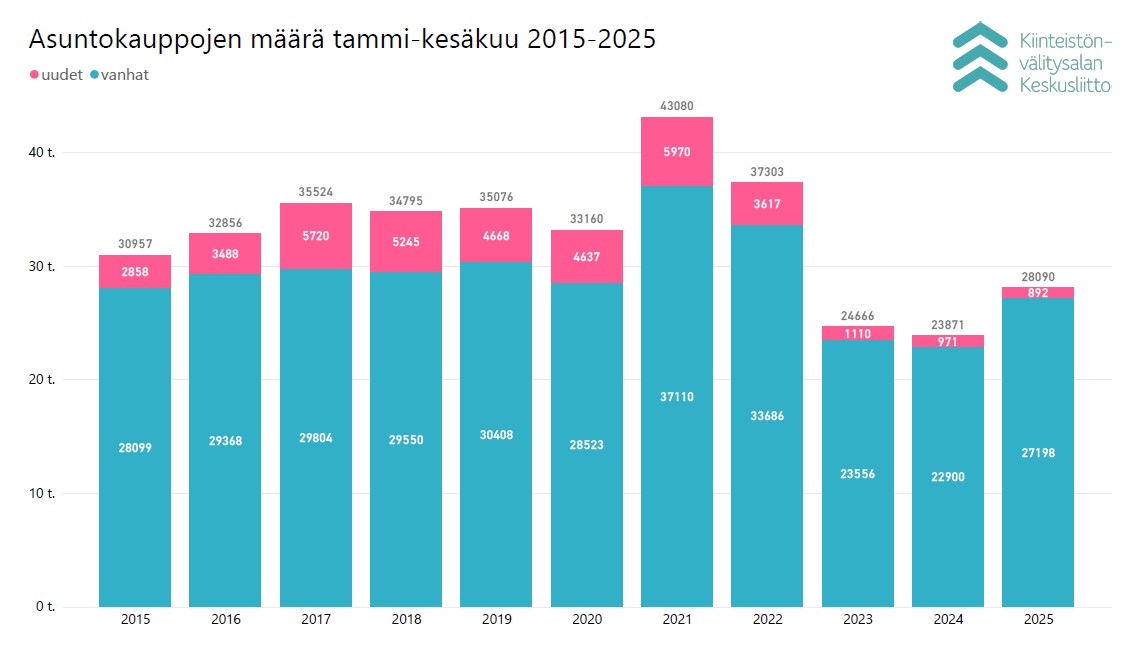

Vuonna 2024 asuntokauppoja tehtiin KVKL:n Hintaseurantapalvelun mukaan noin 52 400 kappaletta. Vuoden 2025 ensimmäisellä vuosipuoliskolla noin 28 100 kappaletta.

”Mikäli asuntokaupan kehitys jatkuu vastaavanlaisena, tämän vuoden kokonaiskauppamäärä voi nousta jopa yli 60 000 asuntokaupan. Pidämme myös hyvin todennäköisenä, että loppuvuoden aikana asuntojen myyntiajat jatkavat laskuaan ja asuntojen hinnat kääntyvät nousuun. Asuntojen hintojen nousu koko maan tasolla jää kuitenkin hyvin maltilliseksi, koska alueiden eriytyminen jatkuu ja väestöä menettävillä alueilla myös asuntojen hinnat jatkavat hyvin todennäköisesti laskuaan”, arvioi Viljamaa.

Onko ensiasunnon ostaminen Suomessa edelleen liian haastavaa?

Hallitus parantaa ASP-lainaehtoja ensiasunnon ostajille.

”Monella tapaa olisi kuitenkin toivonut ensiasunnon ostajille vielä parempaa ja kokonaisvaltaisempaa uudistusta. Ensiasunto ostetaan entistä vanhemmalla iällä. Osittain tämä johtuu myös siitä, että asuntorahoituksen sääntelyä on kiristetty säännöllisesti vuoden 2008 finanssikriisistä eteenpäin. Vasta hallitus puoliväliriihessään muutti tuota jatkuvan kiristämisen suuntaa. Suomessa asuntorahoituksen sääntely on hallituksen oikeansuuntaisesta sääntelyn järkevöittämisestä huolimatta edelleen selvästi Pohjoismaiden kireintä. Vuokra-asumisen yleistyminen Suomessa johtuukin osittain myös siitä, että asuntorahoituksen sääntely on kiristynyt niin paljon”, Viljamaa katsoo.

Yhteiskunnallisesti pitäisikin hänen mukaansa keskustella enemmän ensiasunnon ostajien tilanteesta ja tulevaisuuden näkymistä.

”Kun tiedetään, että tilastojen perusteella omistusasunnon ostaminen ja omistusasuntopolulle kiinni pääseminen on kiinteästi kytköksessä yksilön ja kotitalouksien vaurastumiseen, on syytä analysoida, onko kehitys eriarvoistavaa suomalaisessa yhteiskunnassa. Ensiasunnon hankkiminen ilman vanhempien tai sukulaisten lisävakuuksia on erittäin haastavaa. Minimissään hallituksen pitäisi mahdollistaa ASP-lainan saaminen 5 prosentin omarahoitussäästöllä nykyisen 10 prosentin sijaan.”

Päähuomiot, data päivitetty 15.7.2025:

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin tammi–kesäkuussa yhteensä 27 198 kpl vanhojen asuntojen kauppaa (18,8 % ed. vuoden vastaava jakso, -6,7 % 5 vuoden keskiarvo) ja 892 kpl uudisasunnon myyntiä (-8,1 %, -72,6 % 5 v. ka), eli yhteensä 28 090 kpl asuntokauppoja (17,7 %, -13,3 % 5 v. ka).

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat nousivat isoissa kaupungeissa 1,7 % ja laskivat pääkaupunkiseudulla -1,3 % alkuvuoteen verrattuna.

- Keskimääräiset myyntiajat laskivat tammi-kesäkuussa kaikissa asuntotyypeissä, eniten pääkaupunkiseudun omakotitaloissa.

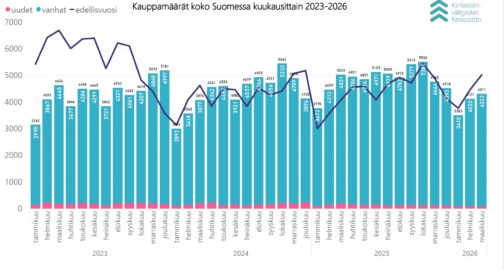

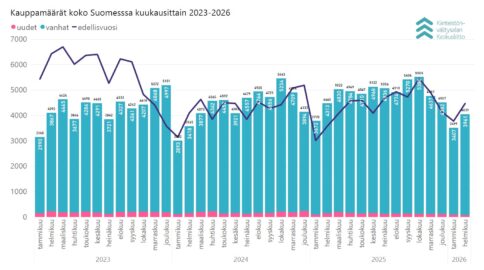

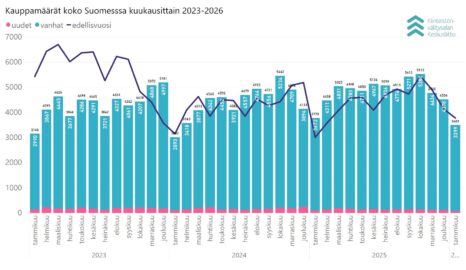

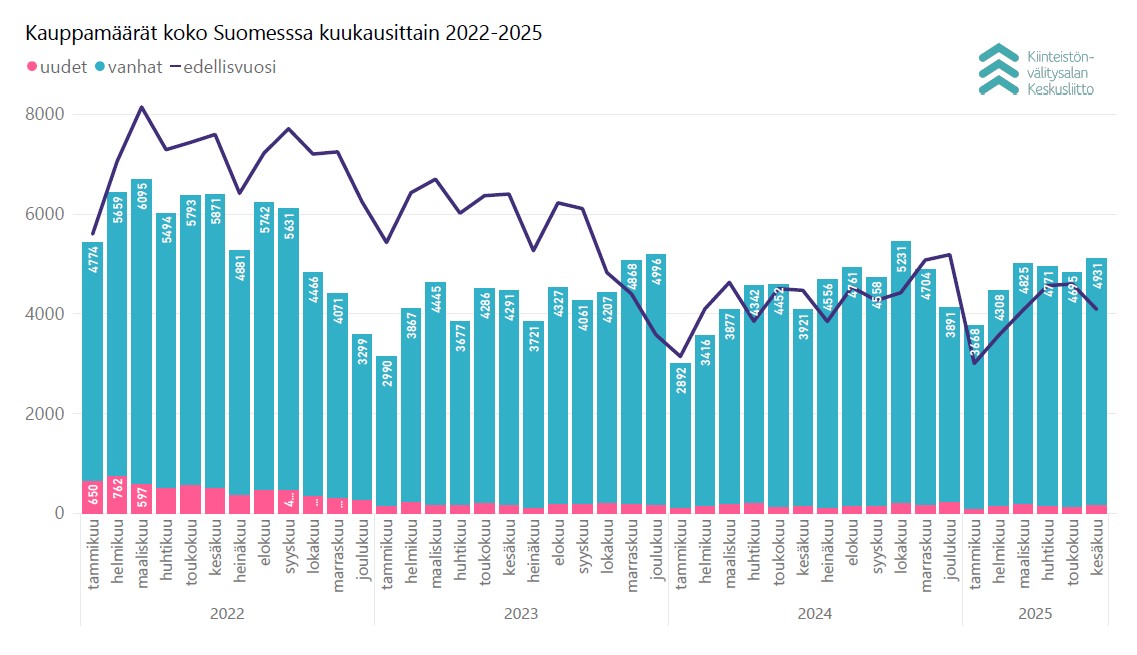

Kesäkuun kauppamäärät selvässä nousussa edellisvuodesta

Kesäkuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 4 931 kpl vanhojen asuntojen kauppaa (25,8 % ed. vuosi) ja 166 kpl uudisasunnon myyntiä (3,1 %), eli yhteensä 5 097 kpl asuntokauppoja (24,9 %). Lisäksi myytiin 557 kpl loma-asuntoa,134 kpl tontteja sekä 280 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Kesäkuun kokonaiskauppamäärä oli siten 6 068 kpl kohteita, mikä on 21,0 % viime vuoden 2024 kesäkuun määrään verrattuna ja -14,4 % viiden vuoden keskiarvosta.

Kesäkuussa myydyistä käytetyistä asunnoista 2 266 kpl (23,3 % ed. vuosi) sijaitsivat kerrostaloissa ja 1 274 kpl (23,2 % ed. vuosi) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 1 391 kpl (32,6 % ed. vuosi). Myydyistä uusista asunnoista valtaosa, 131 kpl (3,2 % ed. vuosi), oli kerrostaloasuntoja.

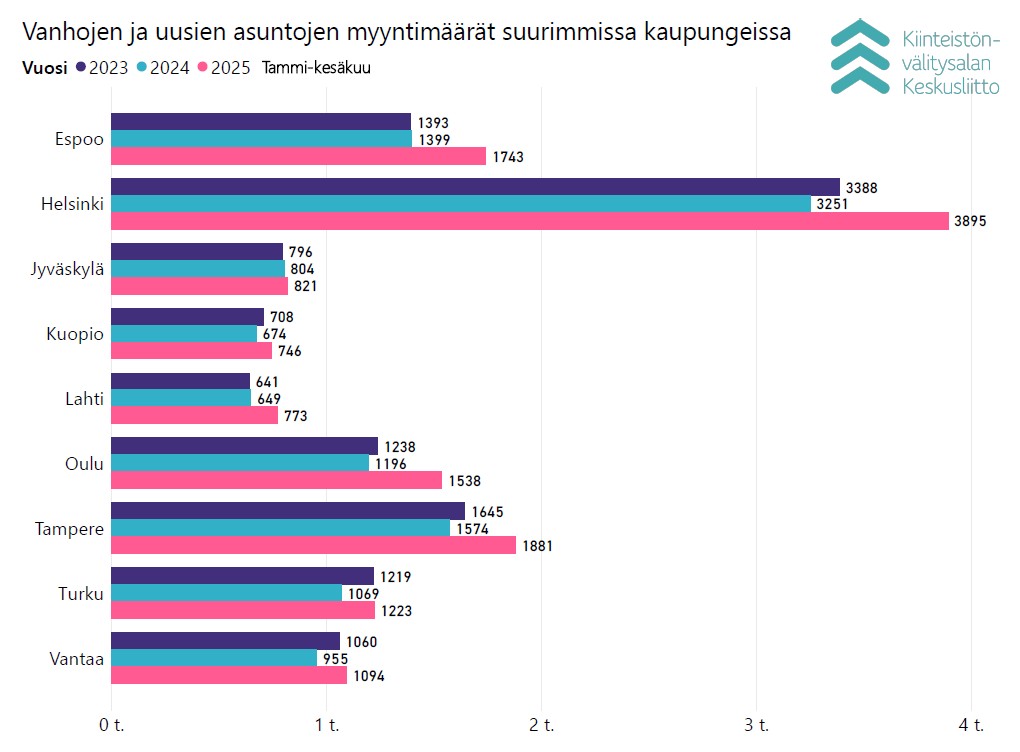

Suurimmista kaupungeista eniten käytettyjen asuntojen kauppoja tehtiin Helsingissä 672 kpl (22,6 % ed. vuosi) ja Tampereella 335 kpl (65,0 %). Pääkaupunkiseudun osuus kesäkuun kauppamääristä oli 23,7 %, kehyskuntien 7,4 % ja muun Suomen 68,9 %. Uusia asuntoja myytiin kesäkuussa suurimmista kaupungeista eniten Helsingissä (37 kpl, 146,7 %) ja Espoossa (30 kpl, 36,4 %).

Maakunnista käytettyjen asuntojen kauppamäärät nousivat kesäkuussa eniten Pohjois-Karjalassa (131 kpl, 70,1 %) vuoden 2024 kesäkuuhun verrattuna. Kappalemääräisesti eniten kauppoja tehtiin Uudellamaalla (1 723 kpl, 30,1 %), Pirkanmaalla (600 kpl, 40,2 %) ja Varsinais-Suomessa (458 kpl 24,1 %).

Alkuvuoden myyntimäärissä liki viidenneksen kasvu edellisvuodesta

Tammi–kesäkuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 27 198 kpl vanhojen asuntojen kauppaa (18,8 % ed. vuoden vastaava jakso, -6,7 % 5 v. ka) ja 892 kpl uudisasunnon myyntiä (-8,1 %, -72,6 % 5 v. ka), eli yhteensä 28 090 kpl asuntokauppoja (17,7 %, -13,3 % 5 v. ka). Lisäksi myytiin 1 581 kpl loma-asuntoa (joista 7 kpl uusia), 660 kpl tontteja sekä 2 029 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Tammi–kesäkuun kokonaiskauppamäärä oli siten 32 360 kpl kohdetta, mikä on 17,1 % viime vuoden 2024 vastaavaan aikaan verrattuna ja -14,0 % viiden vuoden keskiarvosta.

Tammi–kesäkuussa myydyistä käytetyistä asunnoista 13 638 kpl (15,3 % ed. vuosi) sijaitsivat kerrostaloissa, ja 6 912 kpl (18,3 %) olivat rivitalo- tai paritaloasuntoja. Käytettyjen omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 6 648 kpl (27,1 %). Myydyistä uusista asunnoista kerrostaloasuntoja oli valtaosa, 666 kpl (-9,3 % ed. vuosi). Uusien omakotitalojen kauppa (71 kpl) nousi 44,9 % viime vuodesta.

Pääkaupunkiseudulla myytiin tammi–kesäkuussa yhteensä 6 437 (23,8 % edellinen vuosi) käytettyä asuntoa, kehyskunnissa 1 835 kpl (25,1 %) ja muualla Suomessa 18 926 kpl (16,6 %). Koko Suomen kauppamääristä pääkaupunkiseudun osuus oli 23,7 %, kehyskuntien 6,7 % ja muun Suomen 69,6 %.

Suurimmista kaupungeista käytettyjen asuntojen kauppamäärät nousivat prosentuaalisesti eniten Espoossa (1 619 kpl, 31,3 %) ja Oulussa (1 416 kpl, 27,7 %) edellisvuoden vastaavaan jaksoon verrattuna. Lukumääräisesti eniten kauppoja tehtiin Helsingissä (3 758 kpl, 20,3 %) ja Tampereella 1 797 kpl, 21,5 %). Uusia asuntoja myytiin eniten Helsingissä (137 kpl, 8,7 %), Espoossa (124 kpl, -25,3 %) ja Oulussa (122 kpl, 40,2 %).

Maakunnista käytettyjen asuntojen kauppamäärät olivat tammi–kesäkuussa eniten nousussa Pohjois-Karjalassa (596 kpl, 26,3 %) alkuvuoteen 2024 verrattuna, vähiten Kainuussa (215 kpl, 0,9 %). Eniten kauppoja tehtiin Uudellamaalla (9 254 kpl, 23,0 %), Pirkanmaalla (3 248 kpl, 21,3 %) ja Varsinais-Suomessa (2 597 kpl,17,9 %).

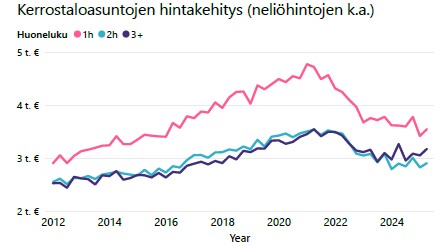

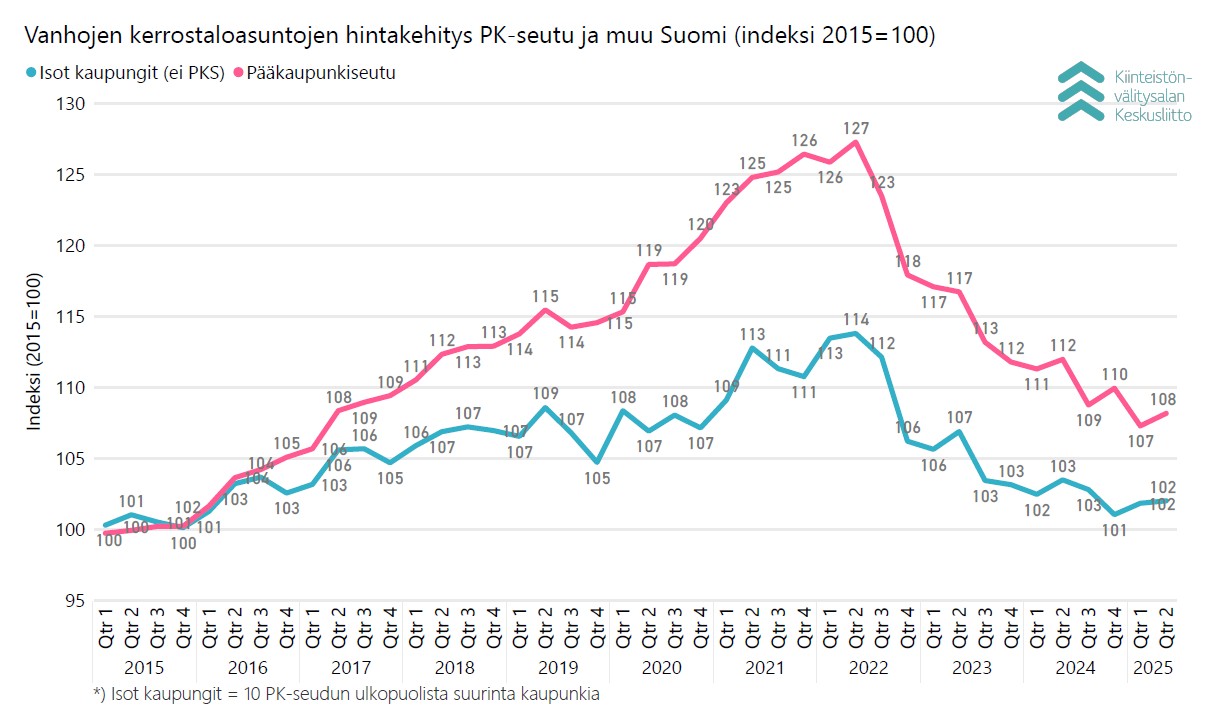

Vanhojen kerrostaloasuntojen hinnat vielä hieman laskussa pääkaupunkiseudulla

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat kesäkuussa keskimäärin -0,4 % pääkaupunkiseudulla ja nousivat 1,4 % muissa suurissa kaupungeissa toukokuuhun verrattuna.

Vuoden takaiseen kesäkuuhun verrattuna käytettyjen kerrostaloasuntojen keskimääräiset hinnat laskivat pääkaupunkiseudulla -5,1 % ja pysyivät samoina muissa isoissa kaupungeissa. Oulussa hinnat nousivat keskimäärin 1,7 %, ja laskivat Tampereella -3,7 % sekä Turussa -8,5 %.

Alkuvuoteen verrattuna hinnat nousivat isoissa kaupungeissa 1,7 % ja laskivat pääkaupunkiseudulla -1,3 %. Oulussa hinnat nousivat 8,2 %.

KVKL:n hintaindeksi käytetyissä kerrostaloasunnoissa oli alkuvuoden 2025 aikana samalla tasolla pääkaupunkiseudun osalta viimeksi alkuvuonna 2017. Muiden suurien kaupunkien osalta hintaindeksi oli samalla tasolla viimeksi alkuvuonna 2024 ja tätä ennen alkuvuonna 2016.

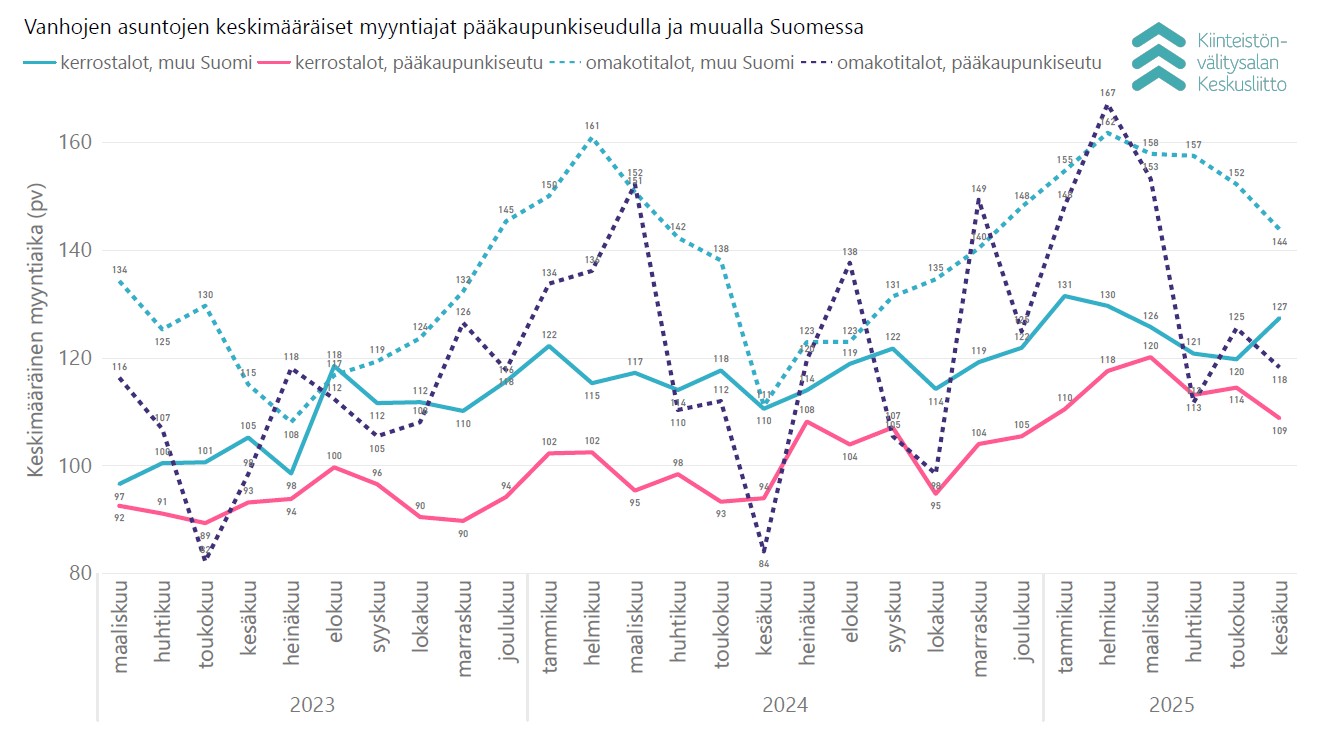

Asuntojen myyntiajat edelleen pitkiä

Kesäkuussa keskimääräinen myyntiaika käytetyissä pääkaupunkiseudun kerrostaloasunnoissa 109 päivää (toukokuussa 114 pv), ja muualla Suomessa myyntiaika oli 127 päivää (toukokuussa 120 pv). Käytettyjen rivitaloasunnoissa myyntiaika oli pääkaupunkiseudulla keskimäärin 117 päivää (toukokuussa 124 pv) ja muualla Suomessa 119 päivää (toukokuussa 128 pv). Käytettyjen omakotitalojen keskimääräinen myyntiaika oli pääkaupunkiseudulla 118 päivää (toukokuussa 125 pv) ja muualla Suomessa 144 päivää (toukokuussa 152 pv).

Pääkaupunkiseudulla käytetyt yksiöt myytiin kesäkuussa keskimäärin 95 päivässä, kaksiot 108 päivässä ja kolmiot–neliöt 112 päivässä. Yksiöiden myytiin Espoossa 63 päivässä, Helsingissä 100 päivässä ja Vantaalla 104 päivässä. Kaksiot myytiin Helsingissä 105 päivässä, Espoossa 107 päivässä ja Vantaalla 127 päivässä. Kolmiot ja neliöt myytiin Espoossa 102 päivässä, Vantaalla 114 päivässä ja Helsingissä 115 päivässä. Omakotitalot myytiin Helsingissä 112 päivässä, Espoossa 113 päivässä ja Vantaalla 130 päivässä.

Alkuvuoteen verrattuna myyntiajat ovat laskeneet kaikissa asuntotyypeissä, eniten pääkaupunkiseudun omakotitaloissa. Viimeiseen viiteen vuoteen verrattuna tämän vuoden myyntiajat ovat silti edelleen pisimpiä.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 17.7.2025 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,75 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.