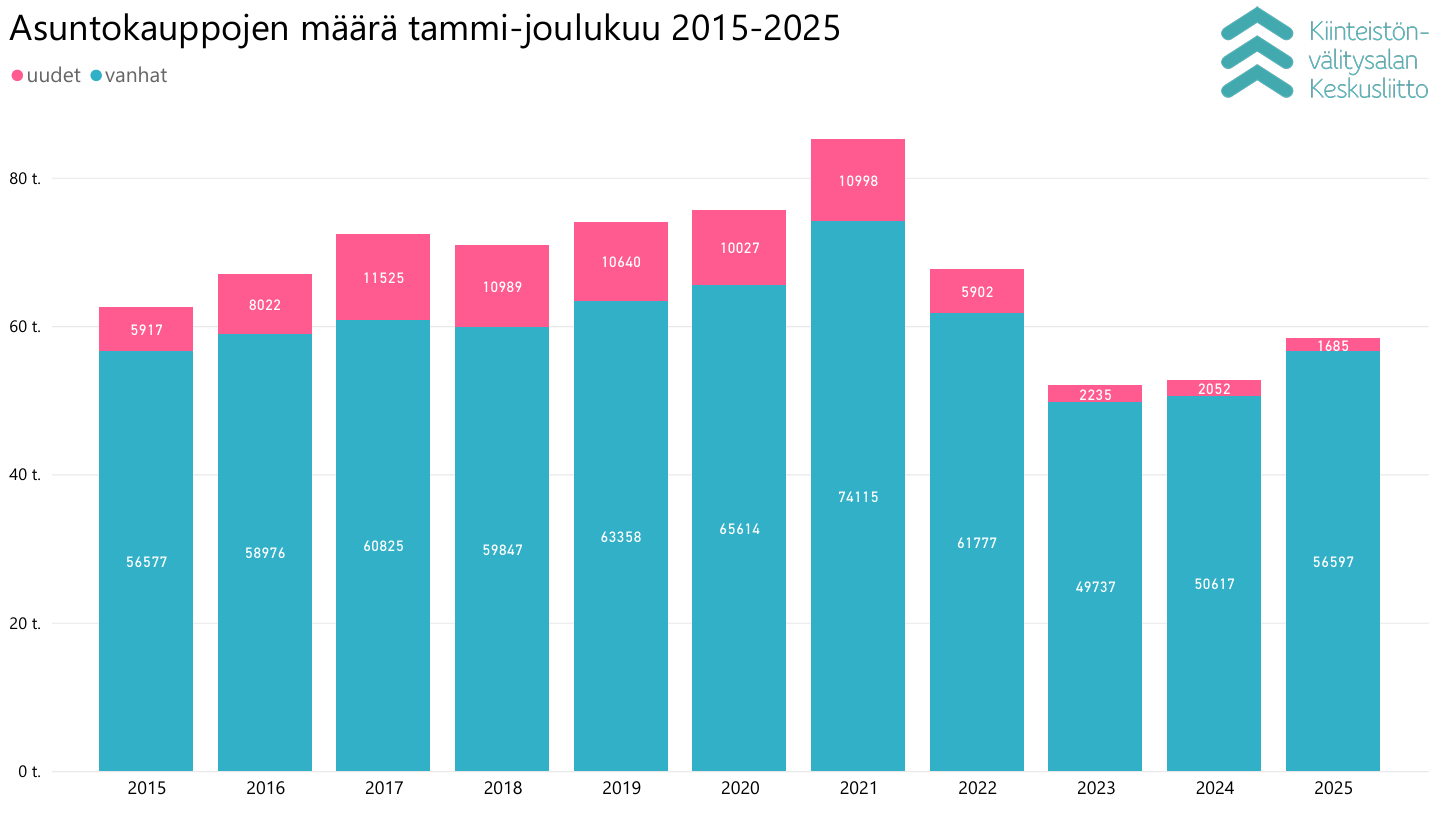

Vuonna 2025 tehtiin Kiinteistönvälitysalan Keskusliiton Hintaseurantapalvelun tietojen mukaan 58 282 asuntokauppaa. Näistä 1 685 oli uusia kohteita.

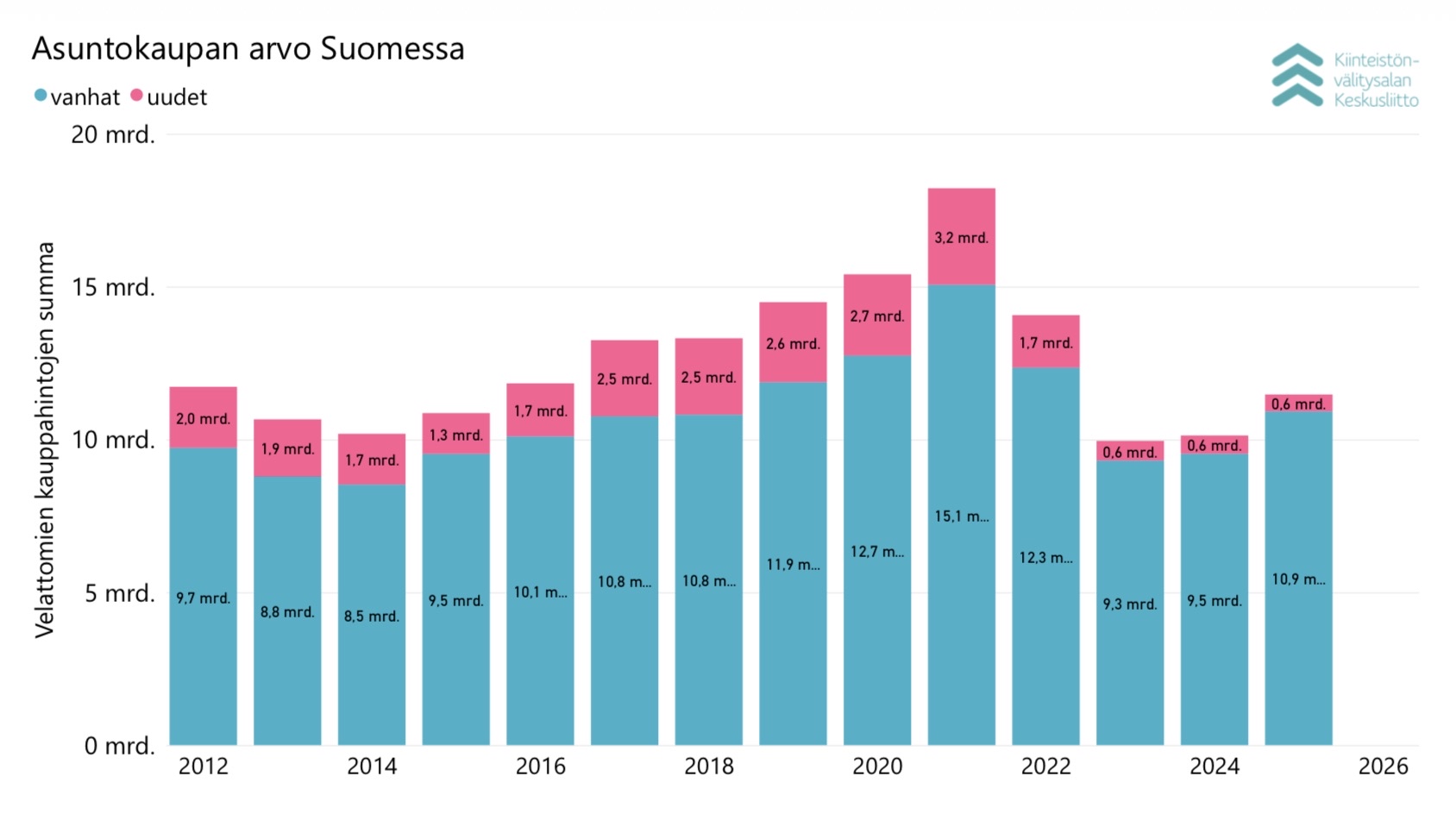

”Käytettyjen asuntojen kauppamäärät ovat kasvaneet vuodesta 2023 trendinomaisesti. Vuoden 2025 asuntokaupan kokonaisarvo oli noin 11,5 miljardia euroa, kun vuonna 2023 asuntokaupan kokonaisarvo jäi 9,9 miljardiin euroon. Uudiskohteiden osalta kauppamäärät ovat samaan aikaan tasaisesti laskeneet, mutta uudiskohteiden kuluttajakaupan arvo oli viime vuonna jo kolmatta vuotta peräkkäin noin 600 miljoonaa euroa”, Viljamaa sanoo.

Vertailun vuoksi asuntokaupan huippuvuonna 2021 asuntokauppoja tehtiin 85 113 kappaletta, joista uudiskohteita oli 10 998 kappaletta. Asuntokaupan kokonaisarvo oli 18,3 miljardia euroa, josta uudiskohdekaupan arvo oli noin 3,2 miljardia euroa.

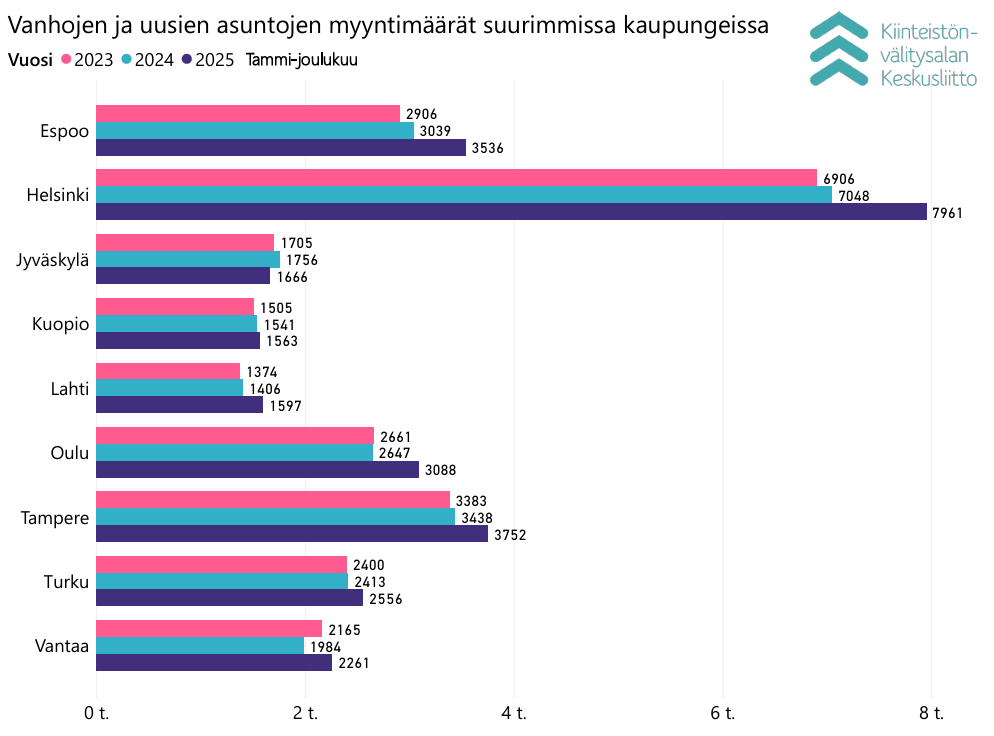

”Pohjois-Pohjanmaalla ja Uudellamaalla asuntokauppa kasvoi voimakkaimmin. Oulu ja pääkaupunkiseutu olivat vuoden 2025 selkeät kasvualueet. Kaupunkien sekä asuntokaupan kasvu oli vuoden 2025 iso teema. Suurista kaupungeista ainoastaan Jyväskylässä asuntokauppoja tehtiin vähemmän kuin vuonna 2024”, Viljamaa selvittää.

Asuntojen hinnat laskussa neljättä vuotta – myyntiajat erittäin pitkiä

Vuonna 2022 toukokuussa 12 kuukauden euribor nousi plussalle. Joulukuussa 2022 korot nousivat jo yli 3 prosenttiin. Korkeimmillaan korot kävivät syyskuussa 2023. Tuolloin 12 kuukauden euribor kävi hieman yli 4,2 prosentissa.

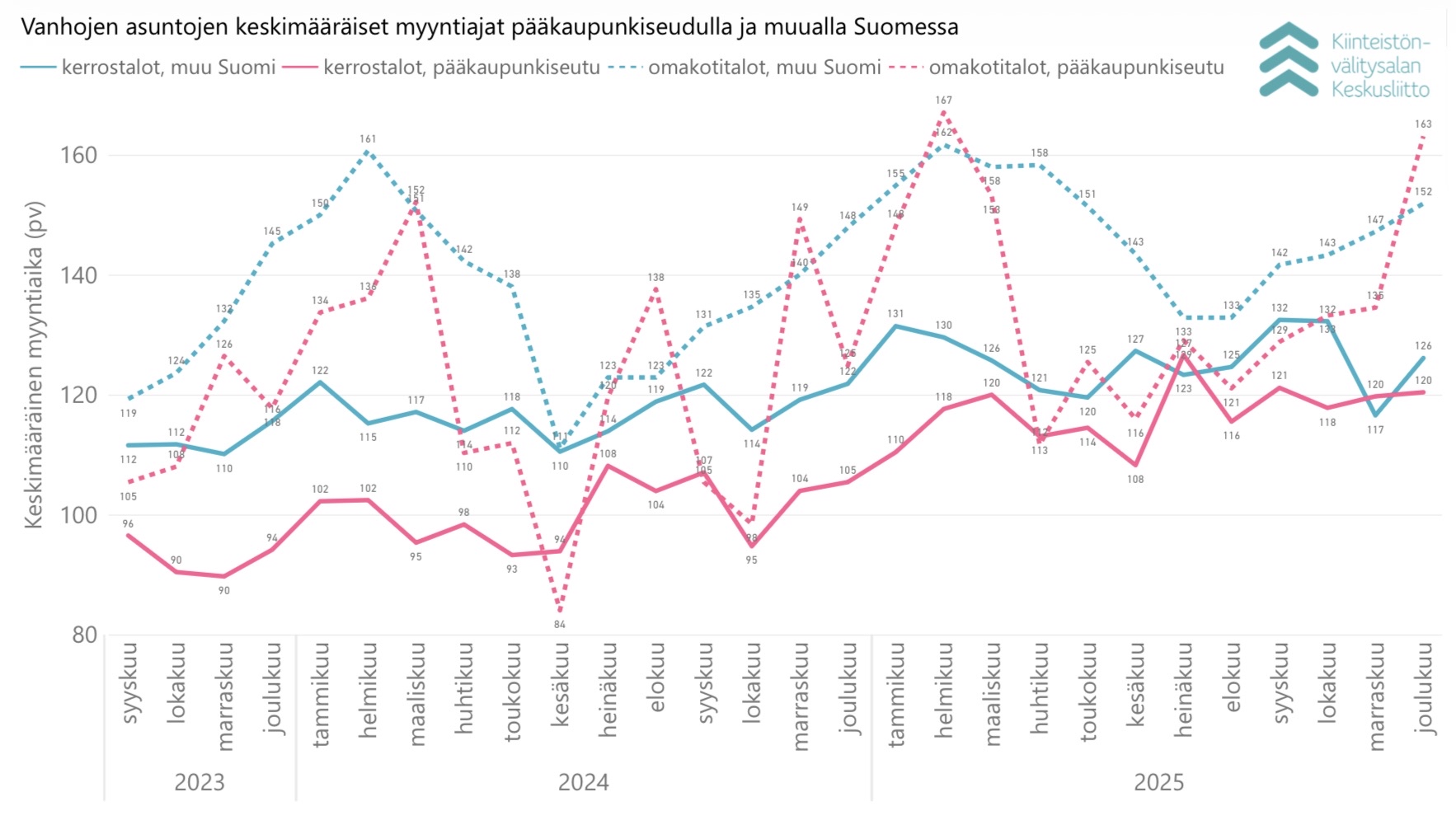

Asuntojen hinnat ovat huhtikuusta 2022 laskeneet koko Suomessa 2025 joulukuuhun noin 13 prosenttia. Samassa ajassa asuntojen myyntiajat ovat pidentyneet noin 65 prosenttia. Kun vuoden 2022 alkuvuodesta asunnon myyntiaika oli keskiarvoisesti noin 2,5 kuukautta, vuonna 2025 keskiarvo myyntiajalle oli yli neljä kuukautta.

”Asuntojen hintatasoissa Suomessa on käytännössä 10 vuotta pyyhitty pois. Kuluttajien luottamus on ollut viime vuosina huteraa. Tällä hetkellä on kuitenkin todennäköisesti vuosikymmeniin parhaat ajat ostaa asunto. Asuntojen hintataso suhteessa ansiotasoon on hyvin houkutteleva. Erityisesti ensiasunnon ostajien kannattaisi nyt olla liikkeellä”, Viljamaa huomioi.

”Asuntojen hintojen lasku on tasaantunut ja myyntiajat pysyivät vuoden 2025 ajan hyvin vakaina. Onkin odotettavissa, että vuonna 2026 myyntiajat lähtevät lyhenemään, jolloin myös hinnat alkavat jossain vaiheessa nousta”, Viljamaa lisää.

Asuntojen suuri tarjonta painaa asuntojen hintoja

Asuntoja on myynnissä ja myös tarjolla vuokralle edelleen ennätykselliset määrät. Kun vuoden 2022 alkupuolella käytettyjä kerrostaloasuntoja oli myynnissä noin 12 000 koko Suomessa, vuoden 2025 lopussa niitä oli yli 19 000. Myynnissä olevien asuntojen määrä kasvoi myös vuoden 2025 aikana.

Viljamaa muistuttaa, että asuntomarkkinoilla kysymys on tarjonnasta ja kysynnästä.

”Tällä hetkellä tarjontaa on huomattavasti enemmän kuin aiemmin, mikä on keskeinen syy myös asuntojen hintojen laskuun. Kysyntä asuntomarkkinoilla muodostuu käytännössä ihmisistä ja heidän käytettävissään olevista tuloista. Asuntomarkkinoilla on syytä tunnistaa, että väestönkasvua olennaisempaa on asuntokuntien määrän kasvu. Asuntolainakanta on viime vuosina sulanut nopeasti, ja kotitalouksien talletuskanta on kasvanut historiallisen korkeaksi.”

”Tämä on tarkoittanut kysynnän vähentymistä asuntomarkkinoilta sekä myös markkinaehtoisen rakentamisen vähenemistä. Vasta viime aikoina asuntomarkkinoilta ja kiinteistönvälittäjiltä on kuulunut signaaleja, että asuntojen tarjonta lähtisi vähenemään vuoden 2026 aikana.”

Hoitovastikkeiden nousu syö kuluttajien ostovoimaa

Kiinteistönvälitysalan Keskusliiton Hintaseurantapalvelun datan mukaan hoitovastikkeet ovat nousseet voimakkaasti viime vuosien aikana. Omalla tontilla olevien kerrostaloyhtiöiden hoitovastikkeet olivat koko Suomessa vuonna 2022 keskiarvoisesti 4,02 euroa neliöltä ja vuokratontilla olevilla kerrostaloyhtiöillä 4,45 euroa neliöltä, kun vuonna 2025 hoitovastikkeet olivat nousseet vastaavasti omalla tontilla olevien osalta 4,66 euroon ja vuokratontilla 5,34 euroon neliöltä.

”Jos otetaan esimerkiksi 80 neliön perheasunto, hoitovastikkeiden nousu on tarkoittanut perheille omalla tontilla olevien taloyhtiöiden kohdalla yli 50 euron nousua asumismenoihin kuukaudessa ja vuokratontilla olevien asuntojen kohdalla yli 70 euron nousua kuukaudessa. Käytännössä ihmiset ovat köyhtyneet asumismenojen kasvun myötä. Hoitovastikkeiden voimakas nousu on myös keskeinen syy sille, että asuntojen hinnat ovat laskeneet”, Viljamaa tuo esiin.

Käytännössä tällä on vaikutuksia myös asuntolainan saantiin. Jos huomioidaan esimerkinomaisesti vain hoitovastikkeiden nousu kotitalouksien menoja lisäävänä asiana, voidaan laskea, että tuloilla, joilla vuonna 2025 olisi saanut 200 000 euroa lainaa, olisi vuonna 2022 saanut 215 000 euroa lainaa.

Hoitovastikkeet ovat nousseet viime vuosina ansiotasoa nopeammin, mikä on myös yksi keskeinen taustasyy asuntojen hintojen laskulle ja kotitalouksien asuntovarallisuuden pienemiselle.

Asuntosijoittamisen buumi on takana

Voidaan hyvällä syyllä puhua, että ennen vuotta 2022 oli käynnissä voimakas asuntosijoittamisen buumi. Asunnot olivat Suomessa pitkän aikaa todennäköisesti tuottoisin varallisuuserä. Suurimpia syitä tähän oli tietysti pitkään jatkunut nollakorkojakso.

”Yksityisten vuokranantajien lisäksi myös asuntorahastot ja kansainväliset toimijat tulivat Suomen asuntomarkkinoille. Koska koroista ei saanut mitään, nämä suuretkin toimijat hakivat ja tyytyivät muutaman prosentin vuokratuottoihin. Toiminta kohdistui erityisesti suuriin kaupunkeihin. Vuokra-asuminen on yleistynyt Suomen suurimmissa kaupungeissa vauhdikkaasti viimeisen reilun 15 vuoden aikana”, Viljamaa näkee.

Koronaelvytys ja valtion tukeman vuokra-asuntotuotannon lisääminen oli kaiken lisäksi kuin bensaa tulikuumana käyvien asuntomarkkinoiden liekkeihin. Vuonna 2022 kaikki muuttui erittäin nopeasti Putinin hyökättyä Ukrainaan. Sodan alettua tuli energiakriisi, inflaatio voimistui, ja korot lähtivät historiallisen nopeaan nousuun.

”Tämä kaikki oli tietenkin asuntomarkkinoille iso isku ja haastava asuntomarkkina on nyt jatkunut jo neljättä vuotta. Isot asuntorahastot ovat keskeyttäneet lunastukset, yksityiset vuokranantajat ovat myyneet asuntojaan, ja todennäköisesti erityisesti vanhemman sukupolven asuntosijoittajat jatkavat myyntejään vielä lähivuosina. Kaikki tämä tuo lisää tarjontaa asuntomarkkinoille ja osittain hidastaa asuntojen hintojen nousua.”

Tärkeä huomio sijoittajien kannalta on myös siinä, että Helsingin pörssin tuotti osingot huomioiden viime vuonna 37 prosenttia, kun monella asuntosijoittajalla arvonkehitys huomioiden sijoitustoiminta oli tappiollista vuonna 2025. Sijoittajat liikkuvat myös varallisuuserien välillä.

”Asuntojen hintakehitys ja tulevaisuuden näkymät huomioiden tämä vuosi on kuitenkin varmuudella yksi parhaista jaksoista sijoitusasunnon hankkimiseen”, Viljamaa painottaa.

Asuntopolitiikan suunnanmuutosta pitää jatkaa

Asuntopolitiikassa on tehty ensimmäisiä muutoksia Orpon hallituksen aikana asuntorahoituksen sääntelyn keventämiseksi ja markkinaehtoisen asuntotuotannon mahdollistamiseksi. Nykyinen hallitusohjelma on ensimmäisiä ohjelmia pitkään aikaan, kun omistusasumisella on oma roolinsa hallitusohjelmassa. Se on näkynyt myös käytännössä.

”Valtion tukemaa asuntotuotantoa on laitettu liikkeelle heikossa suhdanteessa enemmän kuin koskaan korkotukivaltuuksien suuren määrän muodossa. Nykyinen hallitus on siis elvyttänyt erittäin voimakkaasti, mikä ei julkisessa keskustelussa ole tullut oikeutetusti esille. Jotta asuntomarkkinat voisivat toimia, hallitus aivan perustellusti vähentää lähivuosina korkotukivaltuuksia”, Viljamaa sanoo.

Asuntomarkkinoiden ongelmat ovat Viljamaan mukaan edelleen kysynnän vähäisyydessä eikä tarjonnassa.

”Siksi kaikki asuntopolitiikan toimet pitää kohdistua kysynnän lisäämiseen. Ensiasunnon ostajien tilanteen parantaminen entisestään on todella tärkeää. Omistusasunnon hankkiminen on tilastojenkin mukaan hyvin tyypillinen syy vaurastumisen polulle. Suomessa on syytä edistää vielä enemmän sitä kehitystä. Se on osaltaan myös olennainen tekijä luokkanousujen ja mahdollisuuksien tasa-arvon vahvistamisessa.”

”Kiinteistönvälitysalan näkökulmasta varainsiirtovero pitäisi poistaa kokonaan. Se on verotutkimuksen mukaan haitallinen vero, joka tarpeettomasti estää muuttamista.”

Vuoden 2026 ennusteet

”Vuonna 2026 asuntokauppa jatkaa kasvuaan ja asuntokauppoja solmitaan yli 60 000 kappaletta eli keskiarvoisesti noin 5 000 kauppaa joka kuukausi. Asuntojen myyntiajat kääntyvät kevään aikana laskuun ja loppuvuodesta asuntojen hinnoissa nähdään maltillista nousua”, Viljamaa arvioi.

”Työttömyys alkaa vuoden aikana hellittämään, työllisyysaste nousee ja kuluttajien luottamus vahvistuu, mikä näkyy myös asuntomarkkinoilla positiivisesti. Asuntomarkkinoiden positiivisen kehityksen myötä myös rakentaminen alkaa vetämään voimakkaammin ja Suomen talous kääntyy vahvemmin kasvu-uralle.”

Asuntopulaa ei suomalaisten asuntomarkkinoiden horisontissa näy, vaan esimerkiksi pääkaupunkiseudulla asumisen hinta on hyvin edullinen verrattuna muiden Pohjoismaiden pääkaupunkeihin.

Alueiden eriytyminen jatkuu ja väestön ikärakenne muuttaa alueiden asuntomarkkinoita hyvin voimakkaasti. Tarve kansalliselle kiinteistöstrategialle voimistuu vuoden 2026 aikana.

Päähuomiot, data päivitetty 15.1.2026:

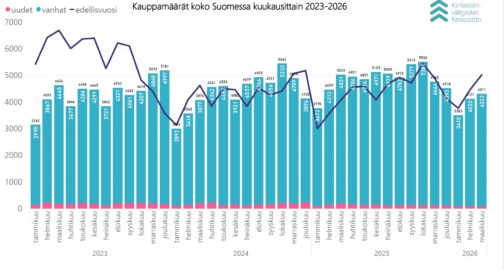

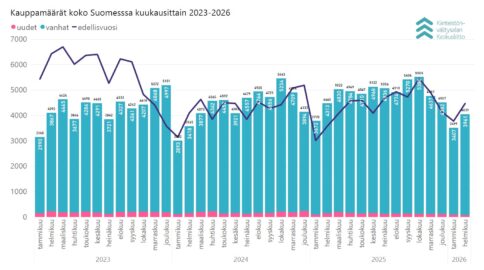

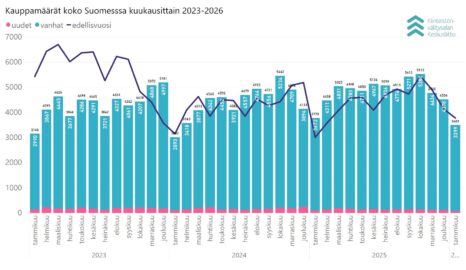

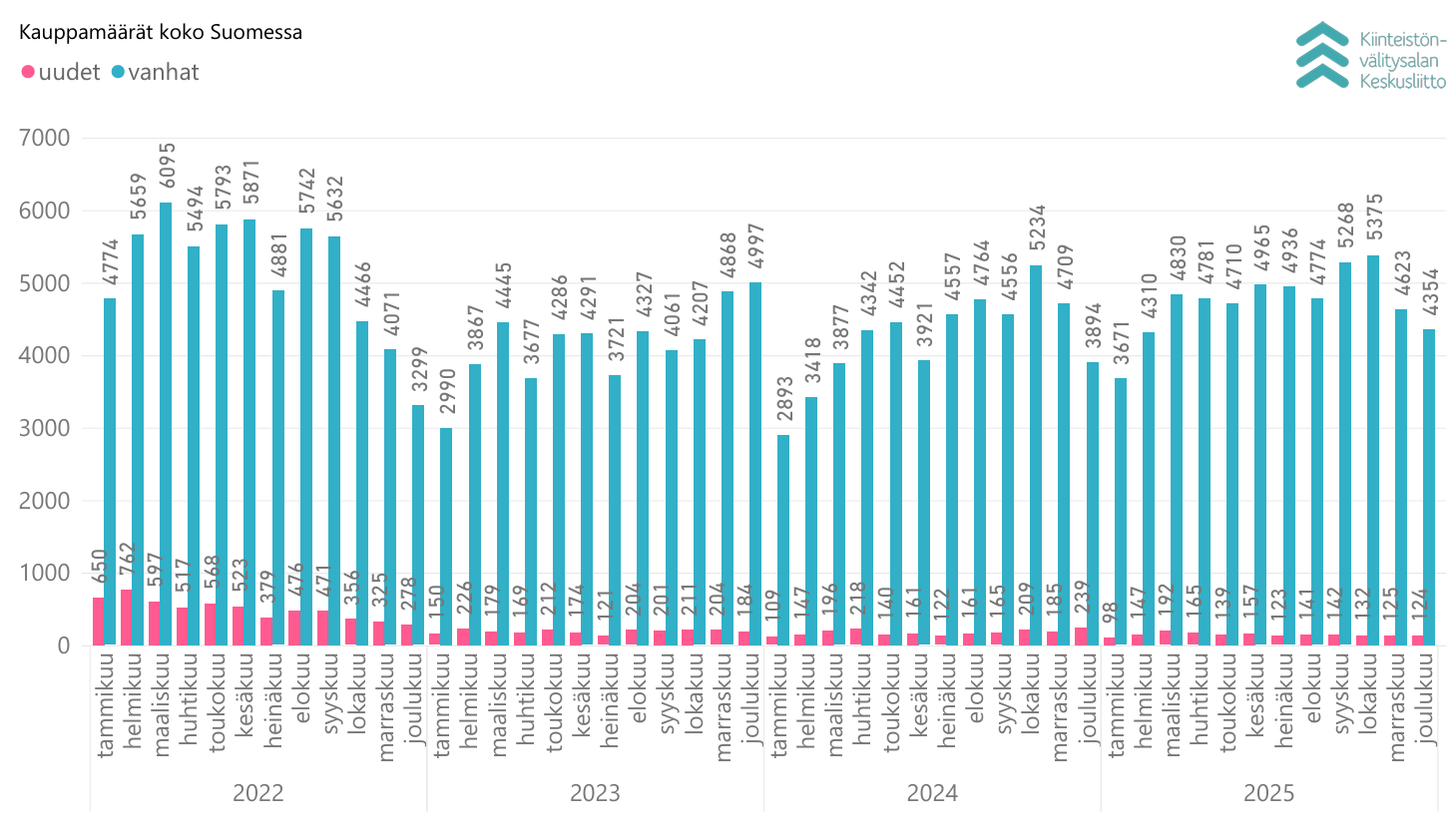

- Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin tammi–joulukuussa maanlaajuisesti yhteensä 56 597 kpl käytettyjen asuntojen kauppaa (11,8 % ed. vuosi) ja 1 685 kpl uudisasunnon myyntiä (-17,9 %), eli yhteensä 58 282 kpl asuntokauppoja (10,7 %).

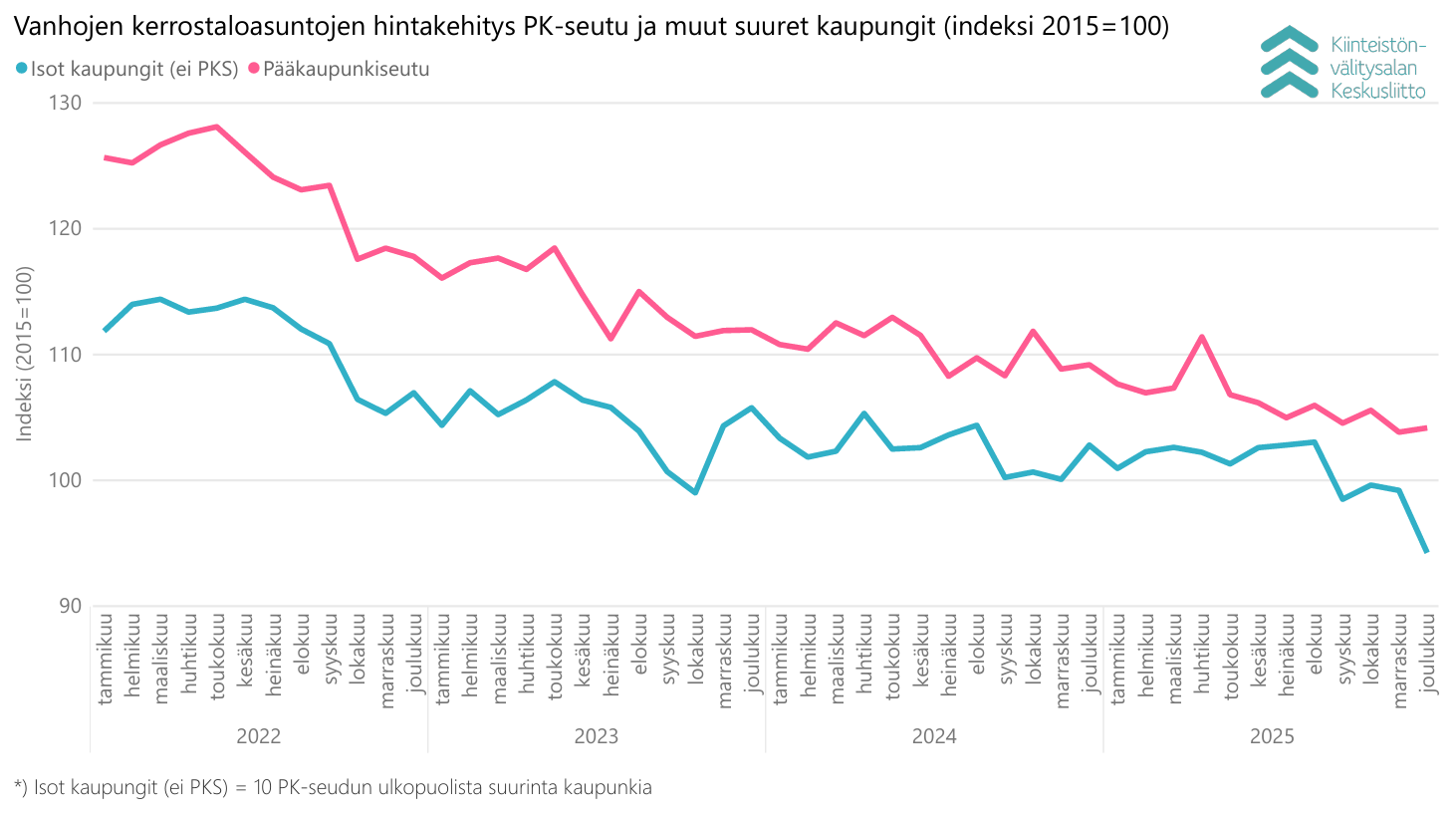

- Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat joulukuussa keskimäärin -5,0 % pääkaupunkiseudulla ja -8,6 % muissa suurissa kaupungeissa edellisvuoteen verrattuna.

Kauppamäärät nousivat 10 prosenttia edellisvuodesta

Tammi–joulukuussa Kiinteistönvälitysalan Keskusliiton ylläpitämään KVKL Hintaseurantapalveluun raportoitiin maanlaajuisesti yhteensä 56 597 kpl käytettyjen asuntojen kauppaa (11,8 % ed. vuosi, -6,3 % 5 v. ka) ja 685 kpl uudisasunnon myyntiä (-17,9 %, -73,0 % 5 v. ka), eli yhteensä 58 282 kpl asuntokauppoja (10,7 %, -12,5 % 5 v. ka). Lisäksi myytiin 3 963 kpl loma-asuntoa, 1 425 kpl tontteja, sekä 4 074 kpl muita välitysalan vaihdannan alaisia kohteita kuten liiketiloja, parkkipaikkoja tai varastoja. Kuluneen vuoden kokonaiskauppamäärä oli siten 67 744 kpl kohteita, mikä on 10,1 % vuotta 2024 enemmän ja -12,7 % viiden edeltävän vuoden kappalemääräisestä keskiarvosta.

Vuosineljänneksiä vertaillessa myyntimäärät kasvoivat koko alkuvuoden syyskuulle saakka, ja eniten kauppoja, 15 384 kpl (7,4 %, -11,6 % 5 v. ka), tehtiin kolmannella vuosineljänneksellä. Neljännellä vuosineljänneksellä asuntoja myytiin 14 733 kpl (1,8 % ed. vuosi, -12,2 % 5 v. ka). Uusia asuntoja myytiin eniten, 461 kpl, toisella vuosineljänneksellä.

Asuntotyyppejä tarkastellessa myydyistä käytetyistä asunnoista 27 735 kpl (49,0 %) sijaitsivat kerrostaloissa ja 14 208 kpl (25,1 %) olivat rivitalo- tai paritaloasuntoja. Omakotitalojen tai erillistalojen kauppoja solmittiin valtakunnallisesti 14 654 kpl (25,9 %).

Pääkaupunkiseudulla myytiin tammi–joulukuussa yhteensä 13 186 käytettyä asuntoa, mikä oli 16,9 % edellisvuotta enemmän. Pääkaupunkiseudun kauppamäärät olivat 23,3 % koko Suomen kauppamääristä. Pääkaupunkiseudun kehyskunnissa asuntokauppoja tehtiin 3 803 kpl, ja kauppamäärät nousivat 16,5 % vuodesta 2024. Muualla Suomessa tehtiin 39 608 kpl käytettyjen asuntojen kauppoja (9,8 % ed. vuosi), mikä oli 70,0 % koko Suomen kauppamäärästä.

Suurimmissa kaupungeissa eniten käytettyjä asuntoja myytiin lukumääräisesti Helsingissä (7 685 kpl, 14,3 %, -8,5 % 5 v. ka), Tampereella (3 579 kpl, 11,2 %, -7,7 % 5 v. ka) ja Espoossa (3 309 kpl, 21,2 %¸ -6,9 % 5 v. ka). Eniten prosentuaalista nousua oli Espoossa. Ainoastaan Jyväskylässä käytettyjen asuntojen myyntimäärät olivat edellisvuotta pienemmät (1 603 kpl, -3,3 %, -13.1 % 5 v. ka).

Eniten uusia asuntoja suurista kaupungeista myytiin Helsingissä 276 kpl (-15,3 % ed. vuosi, 72,0 % 5 v. ka), Espoossa 227 kpl (-26,3 %, -75,1 % 5 v. ka) ja Oulussa 189 kpl (6,2 %, -58,0 % 5 v. ka).

Maakunnista käytettyjä asuntoja myytiin eniten Uudellamaalla (19 164 kpl, 17,0 %), Pirkanmaalla (6 641 kpl, 12,5 % ed. vuosi) ja Varsinais-Suomessa (5 407 kpl, 9,5 %). Prosentuaalisesti eniten kauppamäärät nousivat edellisvuodesta Pohjois-Pohjanmaalla (4 257 kpl, 17,2 % ja laskivat eniten Kainuussa (466 kpl, -9,3 %).

Käytettyjen kerrostaloasuntojen hinnat laskivat koko maassa

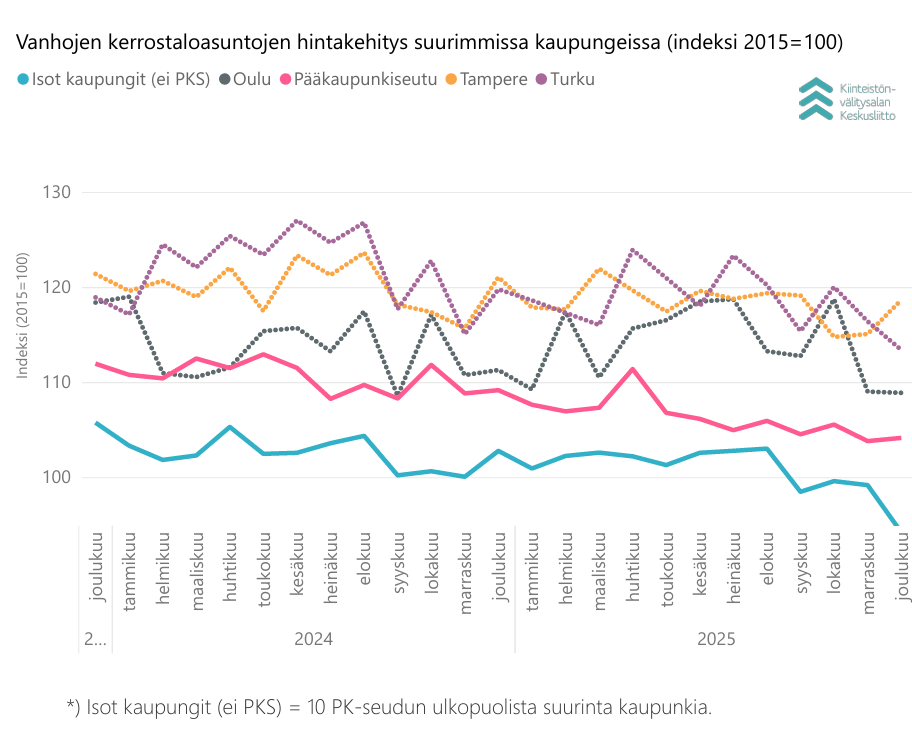

Käytettyjen kerrostaloasuntojen keskimääräiset neliöhinnat perustuen KVKL hintaindeksiin laskivat joulukuussa keskimäärin -5,0 % pääkaupunkiseudulla ja -8,6 % muissa suurissa kaupungeissa edellisvuoteen verrattuna. Oulussa ja Tampereella hinnat laskivat -2,4 %, Turussa -6,4 %.

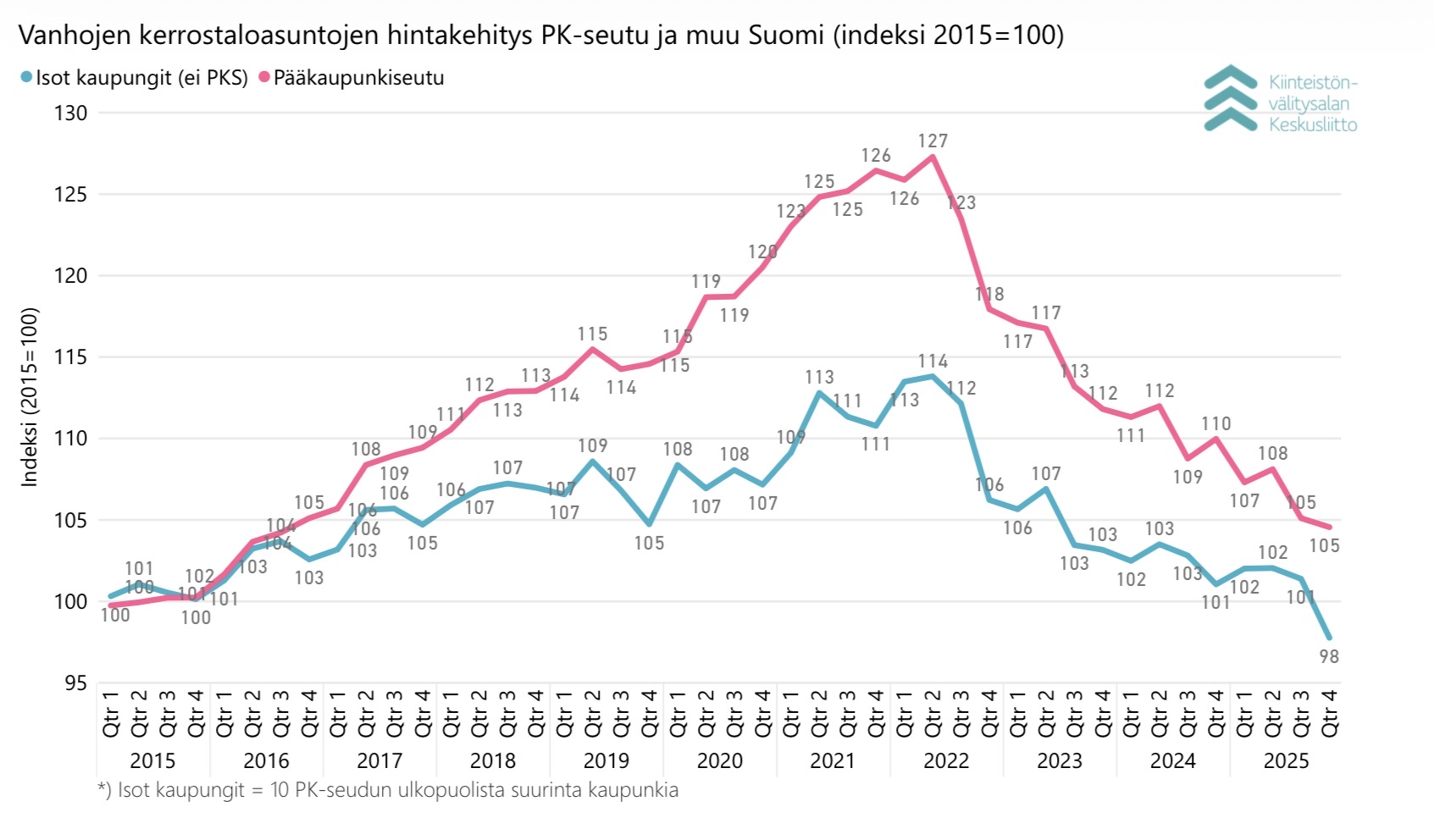

KVKL hintaindeksiä tarkastellessa (perusvuosi 2015) käytettyjen kerrostaloasuntojen hinnat olivat pääkaupunkiseudulla 2016 loppuvuoden tasolla, muualla Suomessa hintataso tippui alimmalle tasolleen (indeksiluku 98) kymmenen vuoden aikana. Pääkaupunkiseudun kaupungeista hintojen lasku oli jyrkintä Vantaalla.

Asuntokaupan kokonaisarvo oli 10,9 miljardia euroa käytetyissä asunnoissa ja 0,6 miljardia euroa uudisasunnoissa, eli yhteensä 11,5 miljardia euroa.

Myyntiaikoja joulukuulta tarkastellessa suurin ero vuodentakaiseen on pääkaupunkiseudun omakotitalojen 38 vuorokautta pidempi myyntiaika.

Lähde: KVKL Hintaseurantapalvelu

Lisätietoja:

Tuomas Viljamaa

toimitusjohtaja

tuomas.viljamaa@kiinteistonvalitysala.fi

p. +358 40 723 5821

KVKL Hintaseurantapalvelun kattavuus

- KVKL:n julkaisemiin tilastoihin ja markkinakatsauksiin viitatessa tulee lähde ilmoittaa seuraavasti: KVKL Hintaseurantapalvelu, www.hintaseurantapalvelu.fi, Kiinteistönvälitysalan Keskusliitto, 19.1.2026 (katsauksen päiväys). Taulukkoa tai kuviota lainatessa niiden tulee näkyä sellaisenaan, ja lähde tulee ilmoittaa lainauksen alla kuten edellä.

- KVKL Hintaseurantapalveluun kerätään hinta- ja laatutiedot toteutuneista asunto- ja kiinteistökaupoista palvelussa mukana olevilta suomalaisilta kiinteistönvälittäjiltä ja rakennusliikkeiltä. Palvelun saavat käyttöönsä kaikki välitysliikerekisteriin merkityt kiinteistönvälittäjät sekä uudistuotannon osalta rakennusliikkeet, eikä käyttö edellytä liiton tai sen jäsenryhmittymien jäsenyyttä.

- KVKL Hintaseurantapalvelussa on tiedot yhteensä yli 1,8 miljoonasta asuntokaupasta vuodesta 1999 alkaen. KVKL Hintaseurantapalvelussa on mukana merkittävä määrä rakennusliikkeitä, joten sen tiedot antavat hyvän kuvan suoraan kuluttajille myytävien eli ns. kovan rahan uusien asuntojen markkinan kehittymisestä.

Keskeisimmät tilastot ja niiden rajaukset

- Liitto seuraa markkinan kehittymistä kuukausi-, vuosineljännes- ja vuositasolla. Vertaamme ajanjakson toteutuneita kauppamääriä vastaavaan vuoden takaiseen määrään, ja julkaisemme tähän perustuen muutosprosentin. Pitkäaikaisena keskiarvona käyttäessämme viiden edeltävän vuoden kauppamäärien keskiarvoa halutun jakson osalta, johon vertaamme kuluvan vuoden toteumaa.

- Hintojen tilastointiin käytetään liiton käyttöön tuotettua vanhojen kerrostaloasuntojen laatuvakioitua hintaindeksiä, joka on laskettu 13 suurimmalle paikkakunnalle (Espoo, Helsinki, Jyväskylä, Kouvola, Kuopio, Lahti, Lappeenranta, Oulu, Pori, Tampere, Turku, Vaasa, Vantaa). Indeksin perusvuosi on 2015.

- Myyntiaikojen tilastoinnissa käytetään myyntiaikojen keskiarvoa kohteille, joiden myyntiaika on 1–999 päivää.

Kattavuusarvio

- Liiton tietojen kattavuus on laskettu vertailemalla KVKL Hintaseurantapalvelun tietoja Tilastokeskuksen vanhojen osakeasuntojen hinnat -tilastoon, joka sisältää lukumäärätiedot kaikista Suomessa tehdyistä vanhojen osakeasuntojen kaupoista perustuen verottajalta saatuihin tietoihin.

- Hintaseurantapalvelun osalta vertailussa ovat mukana vanhojen kerros-, rivi- ja pari- ja erillistaloasuntojen sekä osakemuotoisten omakotitalojen kaupat. Tilastokeskuksen osalta mukana ovat vanhat kerros- ja rivitaloasunnot, joihin sisältyvät myös osakemuotoiset pientalot.

- KVKL Hintaseurantapalvelu kattaa vuosittain noin 80 % vanhojen asuntojen kauppamääristä ja noin 90 % vanhojen asuntojen markkinan arvosta.

- Uusien asuntojen osalta vertailu on tehty Tilastokeskuksen valmistuvien asuntojen tuotantoluvuista, jotka sisältävät muun muassa suoraan institutionaalisille sijoittajille rakennetut kohteet, joiden hintoja ei KVKL Hintaseurantapalvelussa tilastoida. KVKL Hintaseurantapalvelussa ei myöskään tilastoida esim. ARA-tuotantoa. KVKL Hintaseurantapalvelun kattavuus kokonaistuotantoluvuista vaihtelee siten vuosittain n. 25 %–35 % välillä.