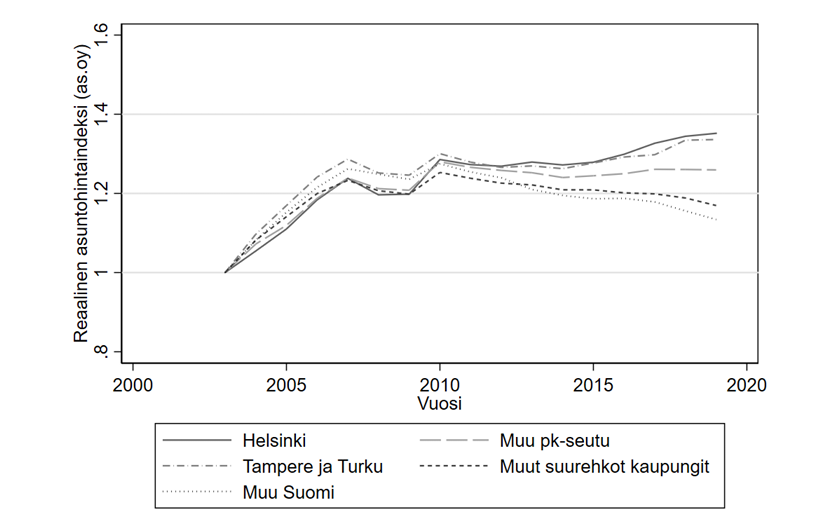

Asuntomarkkinoiden eriytyminen on alkanut jo 2010-luvun alussa, minkä jälkeen asuntojen hinnat ovat lähteneet kehittymään eri suuntiin asunnon sijaintikunnan perusteella. Esimerkiksi asunto-osakeyhtiöiden reaalihinnat ovat vuoden 2010 jälkeen kasvaneet vain kolmessa suurimmassa kasvukeskuksessa. Näitä ovat pääkaupunkiseutu, Tampere ja Turku. Muualla Suomessa hinnat joko ovat laskeneet tai korkeintaan pysyneet samalla tasolla vuosikymmenen alkuun verrattuna.

Viime vuonna hinnat kuitenkin nousivat ympäri Suomen, muutamaa poikkeusta lukuun ottamatta. Mainituissa kasvukeskuksissa hintojen nousu oli kuitenkin selvästi kovinta ja eri ennusteet uskovat kehityksen jatkuvan samansuuntaisena, eli kolmen suurimman kasvukeskuksen hinnat jatkavat eriytymistään muista alueista. Alla kuva VATT:n (2020) julkaisemasta ”Asuntojen hintojen alueellinen eriytyminen Suomessa” -tutkimuksesta.

Varallisuuserot uhkaavat revetä alueiden ja sukupolvien välille

Taannoin esimerkiksi Pellervon taloustutkimus ennusti, että nämä kolme kasvukeskusta (pääkaupunkiseutu, Tampere ja Turku) ovat ainoat kasvavat seudut vuonna 2040 Suomessa. Muualla Suomessa väkiluku vähenisi, ja sitä kautta asuntojen hinnat laskisivat. Alueellisen eriytymisen lisäksi nykyisenkaltainen kehitys uhkaa repiä varallisuuseroja myös sukupolvien välille. Sellaisten asuntojen, joiden arvo todennäköisesti kasvaa, hinnat ovat jo valmiiksi korkealla ja jatkavat nousemistaan. Ensiasunnon hankkijalta vaadittava alkupääoma kasvaa siis yhä entisestään.

Ensimmäisen asunnon ostaminen siis jää joko tekemättä, kun omat tulot eivät riitä lainakustannuksiin, tai sitten siirtyy myöhemmälle, kun alkupääomaa on kartutettu aiempaa kauemmin. Suomalaiset ostavatkin ensimmäistä asuntoaan yhä myöhemmässä vaiheessa. Tilastokeskuksen mukaan vuonna 2019 keskimääräinen ensiasunnonostoikä oli 29,7 vuotta, kun kymmenen vuotta aiemmin vastaava luku oli 27,8 vuotta.

Nykyisen kaltaisen kehityksen jatkuminen suosii käytännössä suurten kaupungin omistusasujia, jotka ovat jo valmiiksi suhteellisen hyvässä taloudellisessa asemassa syrjäseutujen omistusasujiin tai omistusasunnosta haaveileviin vuokralaisiin nähden. Suurten kaupunkien omistusasujien varallisuus kasvaa, kun taas syrjäseuduilla omaisuuden arvo voi jopa huveta tai ensiasunnosta haaveilevilla omistusasuntoon käsiksi pääsemisen maali siirtyy yhä kauemmas.

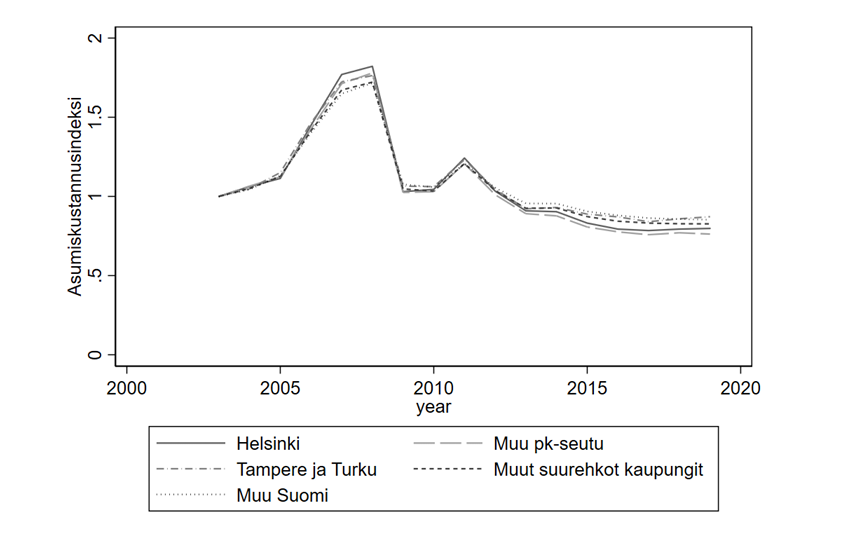

Asuinkustannuksissa ei eriytymistä alueiden välillä, mutta asuntojen arvossa on

Samaan aikaan, kun esimerkiksi helsinkiläisten omistusasujien varallisuus on kasvanut eniten, heidän asumismenonsa eivät ole kasvaneet suhteessa samalla tavalla. Tästä on pitänyt huolen matala korkotaso. Omistusasujien asumiskustannukset asunto-osakeyhtiöissä muodostuvat yleensä hoitovastikkeesta sekä korkomenoista. Kalleimmilla alueilla korkomenojen osuus kustannuksista on yleensä suurempi, kun taas halvemmilla alueilla vastikkeen osuus hallitsee kustannuksia. Tämä johtuu siitä, että kalliimpiin asuntoihin on yleensä otettu enemmän lainaa kuin halvempiin, fyysisiltä ominaisuuksiltaan samanlaisen asunnon hoitaminen on kuitenkin kutakuinkin samanhintaista alueesta riippumatta.

Matala korkotaso on kuitenkin laskenut korkomenojen osuutta asumiskustannuksista, mikä on suhteellisesti auttanut eniten niitä, joilla korkomenojen osuus on ollut suurempi, eli kalliilla alueella asuvaa omistusasujaa. Toisin sanoen asuinkustannukset eivät ole suhteessa eriytyneet alueiden välillä, mutta asuntojen arvo taas on eriytynyt huomattavasti. Alla tätä selittävä kuva VATT:n tutkimuksesta.

Vaarana rahoitushanojen sulku energiatehokkuuden parantamiseen

Aivan viime aikoina on uutisoitu asumiskustannusten kasvusta (Kauppalehti 13.12.2021). Tämä kuitenkin on kohdistunut nimenomaan esimerkiksi remontointikustannuksiin ja sähkölaskuihin, joiden suhteellinen osuus asumiskustannuksista on suurempi juuri niillä alueilla, joilla hinnat ovat laskeneet. Erityisesti remontointikustannusten kasvua voi pitää hyvinkin epätasa-arvoisena, sillä suurimpien kasvukeskusten ulkopuolella on jo ennestään ollut vaikea saada lainaa tarpeellisiin remonttikustannuksiin ja kustannusten yhä noustessa se vaikeutuu entisestään. Korkotaso sen sijaan on pysynyt hyvinkin matalalla, joskin inflaatiopaineita alkaa olla myös Euroopassa. Odotettavissa on korkojen nousua pitkästä aikaa, mikä nostaisi suhteessa enemmän kalleimpien asuntojen asumiskustannuksia.

Yksilön tasolla onnen epätasaisen jakautumisen lisäksi on myös syytä muistaa, että suomalaisten asumisesta muodostuu suuri osa meidän tuottamastamme hiilijalanjäljestä. Ja yksi keino tämän paikkaamiseen olisi nimenomaan remontoida asunnoista energiatehokkaampia ja ympäristöystävällisempiä. Kustannusten yhä noustessa ja hintojen laskun aiheuttaman lainansaamisen vaikeutumisen myötä näiden korjausten rahoittaminen voi kuitenkin karata mahdottomaksi.

Valtion tuki energiaremontteihin kaventaisi eroja

Valtioneuvosto jätti selontekonsa eduskuntaan tekemästään asuntopoliittisesta kehittämisohjelmasta viime joulukuussa. Ohjelman tavoitteet ovat pääosin hyviä, mutta keinot valitettavan yksipuolisia. Tärkeimpänä, ja lähes ainoana keinona, selonteossa esitetään ARA-rakentaminen ja sen rahoituksen lisääminen. Sen lisäksi, että ARA on varsin epätasa-arvoinen ja tehoton tapa tukea asumista, sen painottaminen asuntopolitiikassa jättää huomioimatta omistusasujat ja ihmiset, jotka haluaisivat päästä käsiin ensimmäisiin omistusasuntoihinsa. Myöskään alueelliseen eriytymiseen ei ARA:lla vaikuteta.

Remonttikustannusten noustessa ja syrjäseutujen asuntojen arvon laskiessa voisi olla paikallaan tukea valtion toimesta erilaisia korjaushankkeita nykyistä enemmän. Tämä pitäisi yllä laadukasta rakennuskantaa myös kasvukeskusten ulkopuolella, minkä lisäksi tuen sitominen ilmastoystävällisiin korjauksiin vähentäisi asumisen hiilijalanjälkeä huomattavasti. Hyvä esimerkki tästä oli pientalojen öljylämmityksen vaihtamiseen kohdennettu avustus. Avustusta voisi kuitenkin laajentaa myös öljykattiloiden ulkopuolelle esimerkiksi ikkuna-, eristys ja ulko-oviremontteihin sekä erilaisiin ilmanvaihtoon tai digitaalisen energiahallinnan järjestelmien parannuksiin.

Asuntokanta on kasvukeskusten ulkopuolella keskimäärin enemmän remonttien tarpeessa ja rahoituksen saaminen on yhä vain vaikeampaa, minkä lisäksi asuntokanta on myös pientalovaltaisempaa. Tämänkaltaisten energiatehokkuutta parantavien remonttien tukeminen auttaisi hiilijalanjäljen pienentämisessä sekä kaventaisi kuilua eri asuinalueiden välillä.

Voittajina hyväosaiset

Yhteenvetona voi todeta, että asuinvarallisuuden kertymisen eriytyminen on verrattain uusi ilmiö, jota on nyt jatkunut kymmenisen vuotta. Asumiskustannukset eivät ole eroja kaventaneet, vaan ne ovat pysyneet hyvin yhteneväisinä eri alueiden välillä.

Ikävän kehityksestä tekee se, että voittajat ovat harvassa ja hekin ovat jo verrattain hyvässä taloudellisessa asemassa. Tämä on juuri se vaurauden ”gäppi”, jonka syntymistä Valtonen haastattelussaan piti valitettavana.

Lähteet:

- Helsingin Sanomat (4.12.2021) Perusinsinööri. https://www.hs.fi/visio/art-2000008395322.html

- Kauppalehti (13.12.2021) Asuntojen hintojen nousu jatkuu ensi vuonna nykyistä maltillisempana, arvioi Nordea – Nämä viisi asiaa vaikuttavat tulevaan kehitykseen. https://www.kauppalehti.fi/uutiset/asuntojen-hintojen-nousu-jatkuu-ensi-vuonna-nykyista-maltillisempana-arvioi-nordea-nama-viisi-asiaa-vaikuttavat-tulevaan-kehitykseen/c6599da7-f940-4bc2-981e-aaa2c88f7221

- Pellervon Taloustutkimus (2020) Asuntojen hintakehitys polarisoituu yhä vahvemmin – vuokrakehitys yhtenäisempää. https://www.ptt.fi/ennusteet/kansantalous-ja-asuntomarkkinat/asuntomarkkinat-2020-ennuste.html

- Tilastokeskus (2020) Ensiasunnonostajat. https://www.tilastokeskus.fi/til/asas/2019/01/asas_2019_01_2020-10-14_tau_007_fi.html

- VATT (2020) Asuntojen hintojen eriytyminen Suomessa. https://www.doria.fi/bitstream/handle/10024/180172/vatt-tutkimukset191-asuntojen-hintojen-alueellinen-eriytyminen-suomessa.pdf